Mysteel参考丨2022年镀锌板卷市场分析及发展趋势

一、国内镀锌板卷行业发展格局及趋势

近几年,镀锌板卷生产企业新增产能和产线的情况较为显著,国营钢厂除本身普材的生产以外也在向品种钢、锌铝镁以及硅钢等末端高附加值产品进行延伸,民营生产企业则是以新增冷轧、镀锌及彩涂板卷等新产品为主,并且是以前期生产螺纹、热卷等企业为主,单纯新增短流程产线的情况较少,毕竟现阶段短流程生产企业的生存空间也是越来越窄,如若有竞争力的产品可能还略有盈利点,仅是生产普材品种可能也只是勉强维持,想要有以往的高利润已经很难重现,能够“存活”已实属不易。

对于后期的发展趋势,笔者认为落后产能的淘汰包括部分合资企业也在慢慢退出中国市场,其产品竞争力在逐渐弱化,加上物流运输、原材料等成本的抬升,以及国内疫情的不断涌现,对其影响也是较为严重,生存空间不断压缩,加上本土化企业的产能在逐渐扩大,大部分产能新增仍然是以华北区域的调坯轧钢厂和高炉厂为主,所以北方供应量的增大也使得南方区域价格一直处于低位,像今年需求偏弱的行情就已经得到了验证,北方资源往南发而市场需求又不理想,价格竞争使得华南市场持续处在主流市场的“洼地”,所以以往北方生产、南方消费的趋势或将得到改变,现钢厂以盈利为主要考虑点,哪个区域有盈利就向哪个市场投放,包括钢厂品种的生产亦是如此,不仅仅是追求高产量也需要保证盈利空间。

二、2022年镀锌板卷价格走势分析

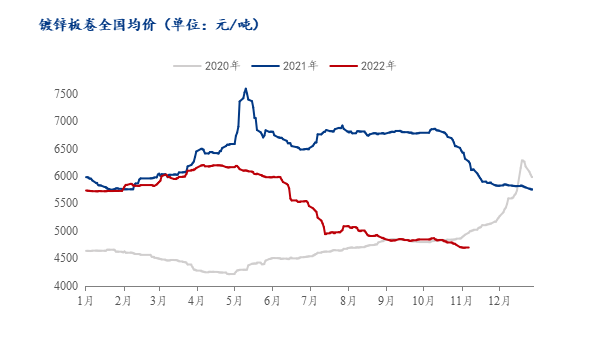

图1:镀锌板卷全国均价(单位:元/吨)

数据来源:钢联数据

2022年已接近尾声,全年镀锌板卷的价格走势也较为明朗,从图1中可以看出,今年的价格走势整体呈现下跌的行情,与2020年和2021年的价格走势均有不同,今年上半年1-6月价格走势较为平稳,维持在6000元/吨左右,下半年6-7月份跌幅趋势明显,从最高值4月6100元/吨到7月4900元/吨,短短几个月的时间跌幅达到1200元/吨,而后价格就一直处在低位徘徊,到年底维持在4700元/吨,全年高低价差达到1400元/吨。对比三年的数据,截至11月中旬价格已跌至近三年同期的低值,笔者认为到今年年底可能仍有下跌趋势,但整体跌幅有限。

三、品种间价差分析

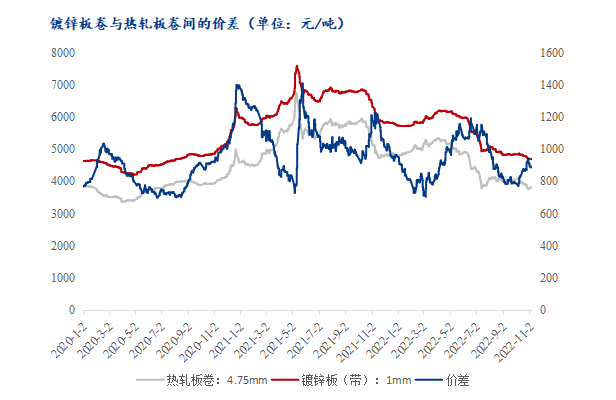

图2:镀锌板卷与热轧板卷间的价差(单位:元/吨)

数据来源:钢联数据

图3:镀锌板卷与冷轧板卷间的价差(单位:元/吨)

数据来源:钢联数据

今年无论是长材还是板材均需求不畅,导致今年钢材价格都处在低位徘徊,尤其是在去年高企价格的对比之下,今年整体均价在去年的基础上至少下移1000元/吨,且“金三银四”和“金九银十”传统旺季似乎也未如期而至,下半年的行情走势较上半年表现更弱,与镀锌板卷相关性较强的热轧和冷轧板卷情况亦是如此,相比较之下,镀锌板卷属于跟跌品种,且跌幅不及热轧和冷轧板卷。接下来,具体来看下品种间的价差情况:

热镀价差:今年1-4月热轧和镀锌板卷延续去年年末涨价行情,热轧板卷从年初4800元/吨涨至4月最高值5200元/吨,涨幅达到400元/吨,镀锌板卷则是从年初5700元/吨涨至4月最高值6200元/吨,涨幅达到500元/吨,两者间的价差基本维持在800-900元/吨,这也能反映出上半年镀锌板卷生产企业盈利空间较好。可是经过5月份小长假以后一改涨价行情开始下跌,且跌幅越来越明显,跌速也在明显加快,热轧板卷从5月初5000元/吨到6月末4400元/吨,短短一个月的时间跌幅达到600元/吨,镀锌板卷从6000元/吨到5500元/吨,跌幅达到500元/吨。至此之后,价格就一直处于下跌通道,期间未有明显反弹,且热轧板卷的跌幅超过镀锌板卷,因此使得两者间的差距越来越大,6-7月份表现最为明显,8月份以后逐渐回归至700-800元/吨。

冷镀价差:1-4月冷轧板卷同样是涨价行情,从年初5400元/吨到4月份最高值5700元/吨,涨幅达到300元/吨,与镀锌板卷的价差也从280元/吨扩大至460元/吨,但是此价差并不算最大,5-7月价差保持在500元/吨以上。那么为何价格在跌,价差还在扩大呢?主要是因为镀锌和冷轧板卷同时在下调,但是冷轧板卷的跌幅大于镀锌板卷,因此两者间的价差逐渐扩大。8月份以后价差逐渐回归至300元/吨左右。

四、2022年镀锌板卷生产情况分析

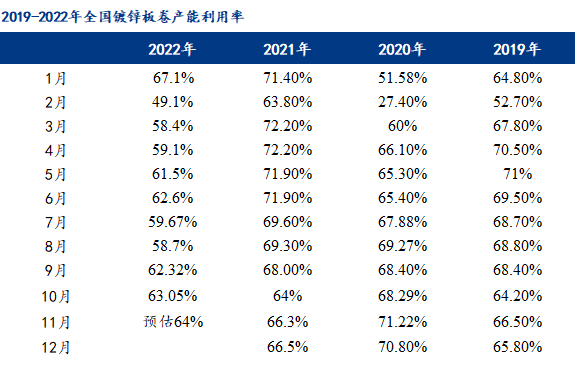

表1:2019-2022年全国镀锌板卷产能利用率(单位:%)

数据来源:钢联数据

2022年即将结束,从今年镀锌板卷的产能利用率可以看出整体生产的情况,表1数据表明,2022年镀锌板卷的产能利用率基本都维持在低位水平,除一月份延续2021年年末的高位以外,2月份进入春节假期其生产直线下降,而后就一直在60%左右来回调整,上下变动幅度也并没有特别明显。到9月份以后略有上升的趋势,但仍然不及前三年的同期水平。那么为何今年镀锌板卷的产能利用率不高呢?这其实和今年整体市场需求及盈利水平相关,笔者认为市场需求的持续低迷是影响其生产积极性的主要因素,在需求得不到有效释放甚至是供大于求的情况下,如若还保持高产能利用率,那么可能会给市场价格带来进一步的下跌。

今年镀锌板卷较去年均价下移1400元/吨左右,去年价格的一路上行使得镀锌板卷生产企业盈利空间不断扩大,相应的也带来了产能利用率的上升,尤其是上半年产能利用率更是达到70%以上,而今年从5月份以后价格下降较为明显,并且有进一步下跌的趋势,但是可以看出其产能利用率的下降幅度却较为平稳。笔者认为不仅仅是镀锌板卷价格下跌,其他品种也是处于下跌状态且跌幅是大于镀锌板卷,在相比较之下镀锌板卷生产企业的盈利空间尚可,因此并没有大范围减少镀锌板卷的生产,而国营钢厂也是在螺纹钢、热卷、冷轧等品种间调整产能。

五、镀锌板卷贸易流向分析

表2:国内主要区域镀锌板卷市场资源占比表(单位:%)

地区 |

本地资源占比 |

外部流入资源占比 |

东北地区 |

95% |

5% |

华北地区 |

80% |

20% |

华东地区 |

20% |

80% |

华南地区 |

40% |

60% |

西南地区 |

70% |

30% |

西北地区 |

80% |

20% |

数据来源:钢联数据

11月,Mysteel线下调研数据显示,国内镀锌板卷资源在不同的区域占比有所不同。我们分成几个主要区域来看,由北至南,从西向东,本地资源与市场总流通资源占比由多逐渐变少。换而言之,北方地区的外来资源偏少。而南方区域中华南地区的本地资源也在发生悄然变化,随着湛江宝钢镀锌板卷产能的投入以及柳钢镀锌板卷生产逐渐正常,华南市场本地资源的占比较前几年也在逐渐扩大,包括西南地区不定期也有外来资源的涌入。这一规律不难看出,北方钢厂集中地的地位依然巩固,资源供应充足,外来资源占比较小,而南方地区产能有扩大趋势,其自给自足的趋势也不容忽视,北方资源向南发也不再那么容易,主要还是考虑南方市场价格偏低,价格竞争激烈。

六、镀锌板卷拟在建和退出项目情况

近几年,随着市场行情的不断变化,也开始有不少生产企业面临落后产能淘汰,设备改造升级以及新增产能等,那么我们每年年底也会对样本进行梳理,其中包括长期处于停产状态、倒闭拆除的产线,以及今年及未来3年预计新增的产能情况。

表3:镀锌板卷淘汰项目情况(单位:万吨)

钢厂 |

企业性质 |

设计产能 |

设备状态 |

A |

合资 |

55 |

已拆除 |

数据来源:冷镀事业部

表4:镀锌板卷新增项目情况(单位:万吨)

钢厂 |

区域 |

企业性质 |

设计产能 |

设备状态 |

A |

西南 |

民企 |

50 |

在建 |

B |

华东 |

民企 |

55 |

拟建 |

C |

华北 |

民企 |

45 |

在建 |

D |

华北 |

民企 |

12 |

已投产 |

E |

华北 |

民企 |

25 |

在建 |

F |

华北 |

民企 |

25 |

已投产 |

G |

华北 |

民企 |

40 |

已投产 |

H |

华北 |

民企 |

45 |

已投产 |

I |

华北 |

民企 |

50 |

在建 |

J |

华北 |

民企 |

25 |

已投产 |

K |

华北 |

民企 |

60 |

在建 |

数据来源:我的钢铁网

七、总结

在2022年即将结束之际,笔者从今年的价格行情变化、品种价差、生产情况、以及资源流向等多角度对2022年镀锌板卷的整体运行情况进行了复盘。在今年大环境需求不畅的情况下,镀锌板卷也受到较为严重的影响,包括建筑、家电及汽车行业,其中建筑和家电行业影响尤为突出,从价格和生产方面也得到了印证。那么,笔者认为今年此情况可能并不是短期行为,市场需求低迷或将成为常态化,部分企业也已开始思考及转变部署思路,以往靠量及价格取胜的想法已逐渐无法适应市场,顺应市场的发展及开拓新思路才是“存活”之道。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看