Mysteel参考丨焦煤价格驱动成因探讨及前瞻

2022年以来,在供应持续紧缺和国际能源危机背景下,焦煤价格仍高位运行。2022年,煤企利润再创历史新高,实现翻倍增长,明显好于黑色产业链其他品种。在钢材需求疲软的背景下,焦煤未来价格如何?本文将对此进行探讨。

一、焦煤供应紧缺,助推焦煤厂商议价权提高

就国内来看,我国焦煤的供应主要来源于两个渠道:一是国内供应,二是进口补充。就比例来看,中国炼焦煤进口正常维持在6500-7500万吨每年,对外依存度12%-15%。以往我国主要的炼焦煤进口国为蒙古国、澳大利亚,两国合计占比85%以上。2020年11月起,中国禁止澳煤进口,2021年澳煤进口量同比大幅下滑2770万吨。澳煤进口停滞导致国内主焦煤供应紧张,焦煤价格大幅上涨。

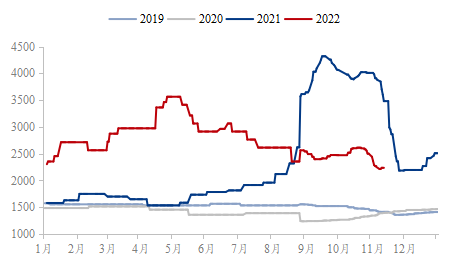

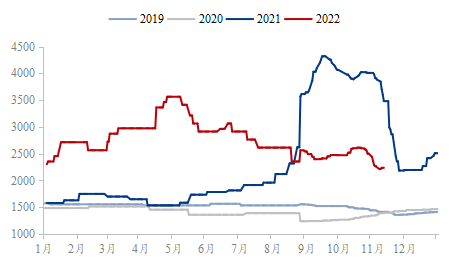

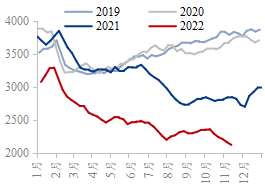

图1:焦煤价格走势(单位:元/吨)

数据来源:钢联数据

全球视野来看,焦煤供应能力及供应弹性显著下降是导致焦煤紧缺的根本原因。焦煤是全球性商品,焦煤价格的涨跌,与全球焦煤供需格局有较大关系。

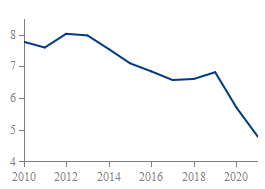

过去十年为控制全球气温升高,全球开启了轰轰烈烈的去碳运动,导致碳产能急剧收缩,碳元素供给弹性及供给能力大幅减弱,为焦煤价格飙升埋下伏笔。近年来,多国承诺积极控制二氧化碳排放,降低化石能源结构,投资煤炭意味着面临着越来越大的风险,煤炭项目融资难度大、意愿低,产能急剧收缩。产量方面,全球原煤产量自2013年达到峰值之后,呈快速下行趋势。2020年全球原煤产量77.42亿吨,较2013年减少5.14亿吨。其中以欧洲去碳最为积极,2011年欧洲原煤产量8.02亿吨,至2020年下降3.24亿吨,连续近10年快速去产量。

图2:全球煤炭产量(单位:亿吨)

数据来源:钢联数据

图3:欧洲煤炭产量(单位:亿吨)

数据来源:钢联数据

国内自2016年初开始实施煤炭供给侧改革,效果相当显著。截至2020年底,全国累计退出煤矿约5500处,将煤矿数量减少至4700处以下,淘汰超过10亿吨/年的落后煤炭产能。其中炼焦煤退出产能达2.9亿吨,2021年退出炼焦煤产能1828万吨。通过产能指标及安全手续等多种手段限制产能,大量难以统计的表外产能被去除,同时严禁超产,煤炭的供应能力及供应弹性都被大大削弱。

二、焦煤成为今年黑色产业链最优势品种

2022年上半年,地缘局势导致的能源危机叠加疫情反复造成的蒙煤通关不畅,导致焦煤价格稳居高位。疫情反复导致上半年中国-蒙古通关口岸的防控形势依然严峻,一季度甘其毛都口岸日通车长期在100车以下,策克口岸基本闭关。2022年上半年,我国进口蒙古国炼焦煤总量为749.13万吨,同比下降10.24%,进口蒙煤占全部进口量的28.74%,而2021年同期进口蒙煤占全部进口量的37.45%,蒙煤未能及时补充我国进口澳煤减量。

从需求来看,春节后随着取暖季及冬奥会逐步结束,钢厂开工增加,且考虑到宏观稳经济,钢材需求仍有期待,生铁产量维持高位,5月份生铁产量达到8049万吨,同比增长3%,创下近四年和年内新高。

上半年,生铁产量持续上升,而国内焦煤供应平稳,海外因疫情影响和澳煤进口停滞使得国内市场存在供应缺口,供需关系失衡给予焦煤企业较大幅度的利润空间。

图4:日均生铁产量(单位:万吨)

数据来源:钢联数据

图5:焦煤库存(单位:万吨)

数据来源:钢联数据

6月份开始,进口供应增加叠加需求下滑,焦煤价格高位回落,但仍是黑色产业链较为抗跌的品种。

供应方面,6月份以来,中蒙边境疫情形势好转,甘其毛都口岸通关数量逐渐上升,策克口岸恢复正常运营。截止到9月下旬,甘其毛都口岸通关车数突破680车,达到近两年的最高值。另外,欧盟、美国等国对俄罗斯进行经济制裁,俄罗斯煤炭转出口我国量增加。数据显示,2022年1-9月,我国进口俄罗斯炼焦煤数量达1389万吨,同比增长90.9%。1-9月累计进口炼焦煤4543.4万吨,同比增长29.5%。

需求方面,钢材需求不及预期,钢价大幅下行,导致钢厂7-8月出现大规模减产行为,247家日均铁水产量从高点243万吨降至213.58万吨,负反馈形成,焦煤价格下跌。三季度末,欧洲天然气匮乏危机叠加钢厂复产,焦煤价格止跌反弹。10月以来,钢价持续下跌,钢厂减产再次开启,焦煤价格承压回落。

整体看来,下半年焦煤价格在钢厂生产节奏调整和进口量回升背景下高位回落,但由于疫情对交通物流限制及煤矿安全减产,仍有阶段性供应紧张问题,焦煤仍是黑色产业链较为抗跌的品种。

图6:247家铁水产量(单位:万吨)

数据来源:钢联数据

图7:钢厂热卷利润(单位:元/吨)

数据来源:钢联数据

三、预计四季度末焦煤价格下跌空间有限

预计四季度末焦煤供需趋于宽松,焦煤价格仍有下跌空间,但库存低位叠加季节性因素,价格抗跌性依然较强,利润或依然居黑色产业链首位。

宏观方面,美国10月CPI同比增长7.7%,绝对值角度看,仍处于多年来的高位,距离美联储2%的通胀目标仍有较大下降空间,需要持续加息抑制社会总需求,从而控制通胀。另外,据统计,10月摩根大通全球制造业PMI录得49.4%,10月美国制造业PMI录得50.4%,欧盟制造业PMI录得46.4%,均为连续多月下滑,全球经济下行压力较大。随着美联储持续收紧货币,实体经济需求持续下滑,经济景气程度偏弱,衰退预期不断增强,预计能源紧缺问题也将随着加息周期而得以缓解,国际焦煤价格上涨行情难持久。

产业方面,持续亏损叠加即将进入采暖季,钢厂减产继续,对原料采购策略以低库存运行为主。从焦煤供应方面来看,1-9月份,我国生产原煤33.16亿吨,同比增长11.2%。进口煤炭也明显增长。若无其他要素扰动,预计后期煤炭生产和进口稳中有增。产业层面来看,焦煤供需面有望趋于宽松。

综上所述,基本面对焦煤价格支撑因素减弱叠加能源危机因素逐渐消弭,焦煤价格仍有下跌空间,但值得注意的是,四季度为煤炭需求旺季,叠加库存低位支撑因素仍在,焦煤价格跌幅有限。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看