Mysteel:建筑原材料周报(12.05-12.09)

核心观点

基本面情况

上周建材各品种价格走势继续分化,钢材价格在强预期的提振下,跟随期货较为坚挺,周五大幅走强,而水泥混凝土受天气影响,需求走弱更为明显,出库量和发运量均有下滑,目前来看,强预期与弱现实的博弈激烈,后期市场重心存在从强预期转向弱现实的可能,预计短期钢材价格偏震荡,建材价格延续弱势。

建筑行业方面

上海钢联百年建筑网调研全国混凝土产量月环比上升0.4%,年同比降23%,趋势维持上行;11月份Mysteel调研计算螺纹钢表观消费量年同比增2.7%,月环比升2.1%;预计在房地产行业的两大风险点(债券违约和烂尾楼)解除之前,改善地产融资环境的政策措施还会持续出台,甚至可能出现需求端的局部政策松动。

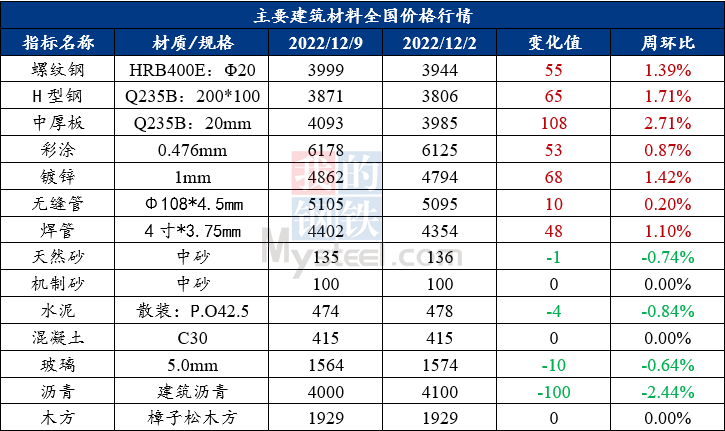

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:预期现实博弈激烈,预计本周螺纹钢价格震荡运行

上周螺纹钢运行逻辑分析

上周螺纹钢价格震荡趋强。产量方面,上周产量出现近5周以来第一次环比上涨,产量增至287.64万吨,环比增加3.5万吨,据调研数据显示,上周产量小幅上升主要原因在于部分钢厂前期检修轧线复产,同时有东北地区钢厂由于投放区域利润恢复导致有所增产的情况;库存方面,上周螺纹钢总库存546.75万吨,环比增加10.11万吨,其中,厂内库存出现小幅下降,社会库存累库速度增加,整体呈现厂库前移的趋势,其一方面是由于部分钢厂以出货为主,自储意愿一般,另一方面是下游消费持续放缓,同时部分区域外省资源陆续到货导致累库现象出现;需求方面,上周表观需求量延续下降趋势,环比下降2.24万吨,需求持续季节性回落,但降幅环比有所收窄,主要由于部分南方地区疫情管控放松,有工地恢复赶工,部分延缓了消费回落速度。

本周展望

产量方面,目前原料价格高位难以回落,螺纹钢利润依旧处于收缩趋势 ,同时后期将进入冬季检修阶段,长短流程企业均存在减产预期,预计产量水平或有回落;库存方面,虽然目前物流有部分恢复,但增库幅度继续扩大,南方到货资源继续增加,在后期需求走弱以及在途落地资源回升的情况下,后期或将持续增库;需求方面,近期防疫政策有较大调整,但下游消费回补力度并不明显,需求季节性走弱特征明显,后期消费还将进一步回落。

综合来看,当前强预期下情绪影响期货推动螺纹钢现货价格持续偏强,但弱现实抑制了价格的弹性,预计价格震荡运行为主,但后期市场重心存在从强预期转向弱现实的可能,价格有阶段性回调的风险。

2. 中厚板

周度观点:继续上涨动能不足,中厚板窄幅震荡运行

上周中厚板运行逻辑分析

供应方面,钢厂周实际产量142.27万吨,周环比减少0.60万吨;钢厂产能利用率87.49%,周环比下降0.37%;本次产量下降的原因是是由于有唐山钢厂出现检修;

库存方面,上周全国总库存193.76万吨,较上期增加1.04万吨。钢厂库存78.75万吨,周环比增加0.45万吨。社会库存为115.01万吨,较上期增加0.60万吨;

市场方面,整体成交情况反馈一般,价格上涨后终端观望情绪开始增加,商户挺价意愿较高,但是实际降库情况不理想。

本周展望

供应方面,供给端居高不下,供给压力仍存。进入12月份,部分地区由于受到疫情影响,生产供应、物流运输及施工进度都受到了限制,供需矛盾继续走强。从库存角度来看,当下库存水平同比去年处于高位,加之今年春节早于去年,导致年前交易时间缩短,后期仍有库存累加的风险;

流通方面,多地下发疫情防控优化政策,缓解了物流运输所带来的困扰。由于近期释放利好信号,下游拿货积极性渐强,可以看出本地库存虽有所增加,但是港口库存出现了下滑,北材南下的动能增强;

需求方面,房地产虽有利好预期,但现实仍处于筑底阶段,工程机械数据也难言可观。北方进入施工淡季,需求难以释放。加之企业进入年底关账阶段,资金紧张,对于冬储,目前价格并没有达到心理价位,拿货意愿均不强。

综合来看,全国中厚板价在没有外围利好消息的刺激下,上涨动能不足,窄幅调整为主。

(二)其他建材

1. 水泥

周度观点:上周水泥价格偏弱运行,预计本周价格弱势下行

上周水泥运行逻辑分析

截止12月9日,百年建筑网水泥价格指数为476.5点,周环比下降0.61%。部分城市疫情管控解除后,项目需求出现积累式小爆发;但北方市场加速回落,南方局部地区遭受不同程度的寒潮影响,基建继续下行,房建回补,民用持平,因此在“此消彼长”的作用下,整体需求略有回升。

本周展望

需求方面,各地防疫政策优化,部分区域项目恢复施工,为赶工期,水泥需求有明显回升,但持续性有待验证,主要受资金、雨雪低温天气影响。供应方面,供应端持续收紧,多地执行错峰生产,控制产能。年底厂家贸易商抛货,收款为主,多地水泥价格明降、暗降,行情弱势运行,加之熟料价格回落,成本下降,水泥价格弱势下行。

2. 混凝土

周度观点:上周混凝土价格平稳运行,预计本周价格维持走低趋势

上周混凝土运行逻辑分析

截至12月9日,百年建筑网统计全国混凝土C30均价为415元/方,周环比持平。本轮周期内,多地疫情防控政策优化,但低温天气来临后,北方多地施工进度放缓,在建项目整体进度继续下行。发运方面,华中、西南有明显上升,前期河南、湖北多地陆续解除管控后,项目集中采购;西南小幅上升,三北地区发运量均继续下行,季节性天气影响下华东整体下降8%。

本周展望

近期国内多地陆续优化疫情防控措施,市场的活跃性有明显的增加,北方季节性低温天气下,施工进度难有明显提升,且目前市场资金情况仍然整体较为紧张情况下,南方赶工项目占比也不大,多数企业仍以回款为中心,多数企业仍会以选择较稳定供应为主,混凝土价格会继续维持走低趋势。

三、建筑行业动态热点信息一览

建筑业

【11月建筑钢材需求继续改善】上海钢联百年建筑网调研全国混凝土产量月环比上升0.4%,年同比降23%,趋势维持上行;11月份Mysteel调研计算螺纹钢表观消费量年同比增2.7%,月环比升2.1%;

【统计局10月房地产数据回顾】1—10月份,商品房销售面积同比下降22.3%;房地产开发企业房屋施工面积同比下降5.7%;房屋新开工面积下降37.8%;房屋竣工面积下降18.5%。2022年10月份,70个大中城市中商品住宅销售价格下降城市个数增加,各线城市商品住宅销售价格环比下降,一线城市同比上涨、二三线城市同比降幅略扩。

【11月政策力度加大】11月11日人民银行与银保监会发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,从房企贷款政策、个人贷款政策、地产债发行、保交楼、延长管理过渡期、租赁市场等多个方面为房地产市场发展提供支持。11月28日证监会:恢复上市房企和涉房上市公司再融资。允许上市房企非公开方式再融资,引导募集资金用于政策支持的房地产业务。允许其他涉房上市公司再融资,要求再融资募集资金投向主业。

【弱现实 强预期】最近金融部门在改善房地产融资环境改善上再次发力,以及国务院再次向地方派出督导工作组,狠抓政策落实;降准大概率即将落地,对冲经济下行冲击。其中,房地产刺激政策逐步加码或将成为中短期政策着力点。虽然当前地产救济政策仍以“防风险”为核心,但在货币政策操作框架内,“宽信用”是当前货币政策的优先工作:房地产及其上下游企业在中国经济中扮演强大的流动性蓄水池角色,房地产行业稳定上行是疏通信贷传导渠道的重要路径。预计在房地产行业的两大风险点(债券违约和烂尾楼)解除之前,改善地产融资环境的政策措施还会持续出台,甚至可能出现需求端的局部政策松动。

如需相关的建筑材料月报,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看