Mysteel:汽车原材料周报(12.5-12.9)

核心观点:上周钢铁市场价格小幅上行,9日国内钢材指数(Myspic)综合指数报收148.72点,周环比上涨2.11%。国内主要品种均呈上涨态势,热轧和中厚以3.11%,3.29%上涨居前;有色方面,电解铜价格震荡上行,延续强势行情;铝市方面,现货铝价偏弱运行,整体成交不佳。

距离春节时间越近,季节性停休面积将越广,减产预期越强。且考虑到高成本、负盈利、低需求等因素,短流程企业减产幅度较往年或有提前,长流程在完成冬储订单和自储库存后也将逐步执行减产计划。库存来看,往年春节前5-8周累库陆续开始并逐步扩张,但今年节前第6周才开始累库,且累库幅度不大,预计后期虽将持续累库,但整体累库幅度将低于预期;有色方面,铜市场流通货源维持充裕,市场情绪转变,加之下周临近交割换月,下游多以观望为主,因此预计电解铜价格将窄幅震荡运行;铝市方面受疫情管控措施更新后的加工缓解及终端的开工情况仍需关注,铝价上涨需更多动力支持

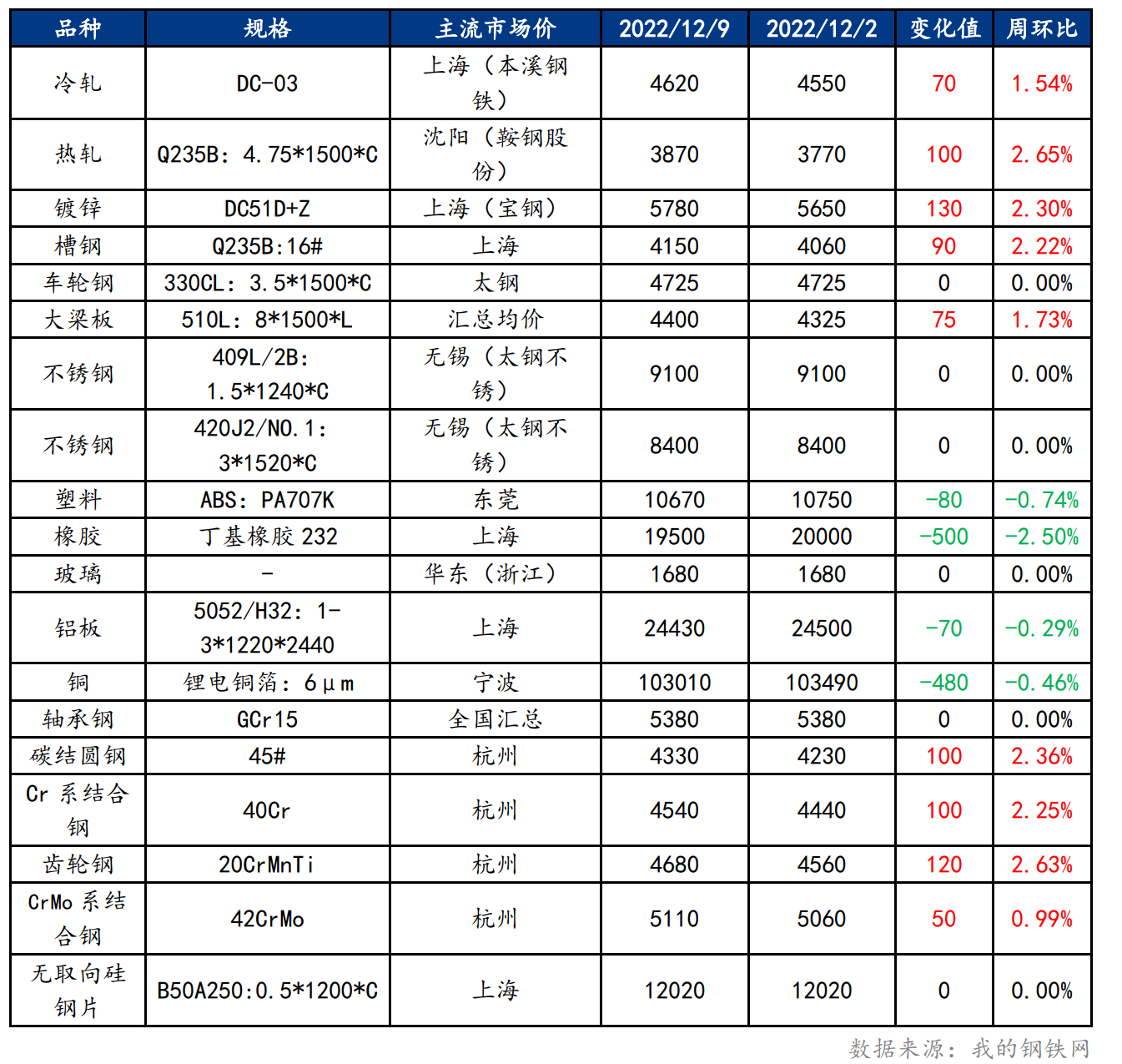

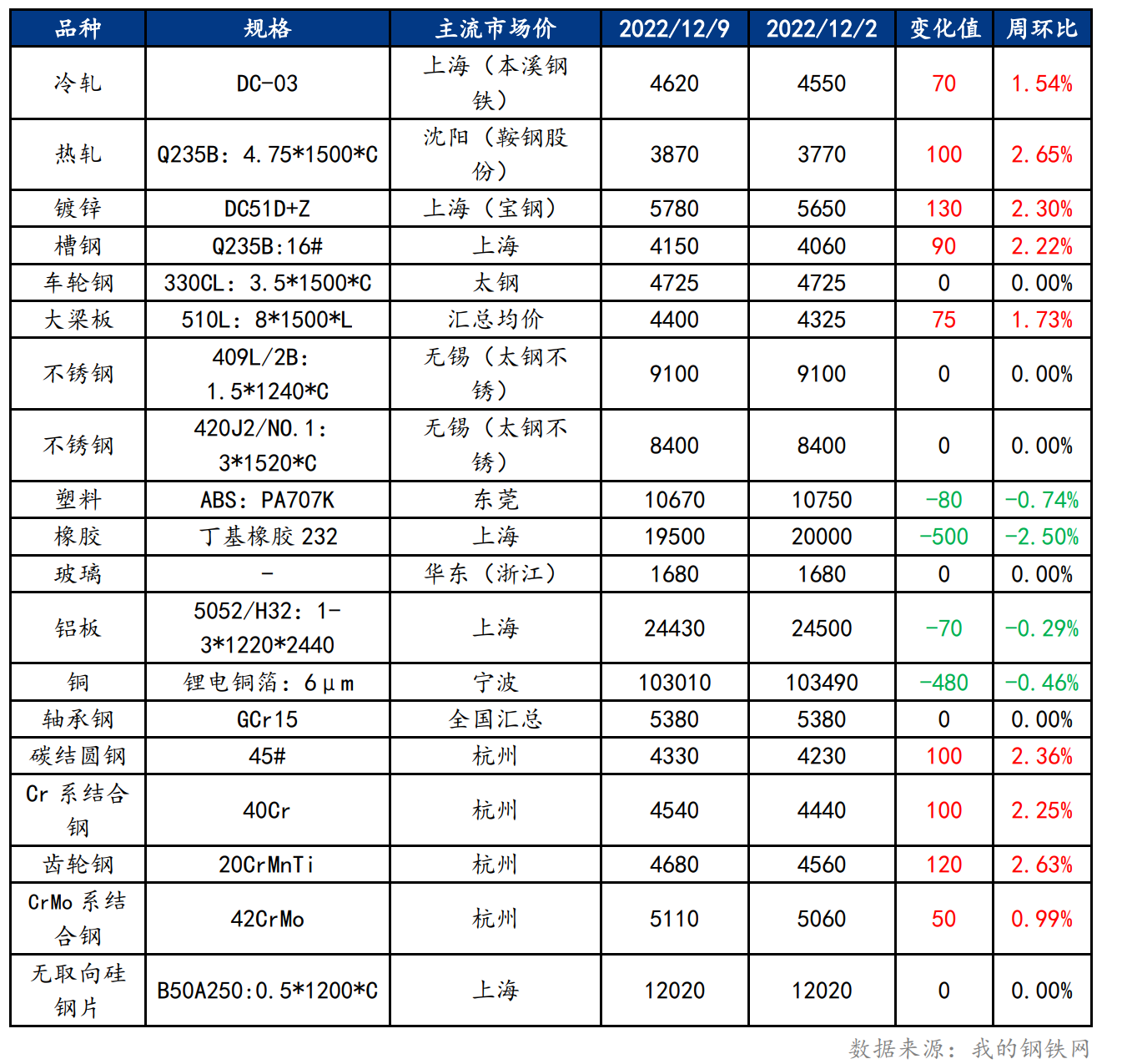

一、原材料品种价格监测

截止2022年12月9日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面上涨,库存减少,冷轧板卷价格偏强运行

上周冷轧板卷产量82.01万吨,环比增加0.3万吨。库存方面,当前冷轧钢厂库存38.8万吨,环比减少1.64万吨,社会库存120.56万吨,环比减少1.35万吨。上周周初和周尾黑色系期货盘面偏强运行,冷轧板卷现货市场价格分别经历了两次大幅上涨,但市场仍然存在暗降现象。基本面看,上周冷轧产量周环比小幅增加,不过由于市场钢厂资源到货速度较慢,再加上商家对后市行情不看好,订货积极性不高,操作上以积极出货降库为主,库存继续保持较低水平。从市场情况看,商家主动备货意愿不强。虽然现货价格有所反弹,但市场观望情绪依旧较为浓厚,不敢过分最高,而终端维持按需采购为主,预计本周全国冷轧板卷价格或将继续窄幅震荡运行。

主要内容摘要②——热轧:热轧基本面良好 库存仍维持下降 价格预期继续偏强

就后期库存看,在未来1周会呈现继续收窄的走势,但在年底仍有补库预期在,因此1月前大幅累库的可能性并不高。因此供给与消费平衡仍会有一个偏好的预期,但对于钢厂而言短期上涨市场端仍难以大幅接受,因此短期震荡格局会继续存在。钢厂在未来一段时间均会有补库消费出现,钢厂订单压力并不大,但谨慎态度尚存,在这样的情况下,对于北方价格支撑会继续存在。市场心态相对谨慎,随着产量的回升,钢厂利润会呈现下滑,供需矛盾暂难大幅体现,外加今年过年早提前补库也会导致库存难以大幅累增,这就对现货价格而言会呈现一个震荡略偏强的过程,下周整个供需结构相对平衡,因此预期价格会维持在3880-4000元/吨之间

主要内容摘要③——特钢:市场心态好转,预计优特钢窄幅震荡偏强

上周全国优特钢市场价格持续拉涨。钢厂方面,江苏优特钢厂棒材总库存35.2万吨,较上周减少0.9万吨,环比降2.49%,较去年同期增加1.34万吨,同比增3.96%,目前中天检修结束,淮钢一条小棒线检修,其余钢厂正常生产;山东鲁丽近几日停产,本周预计生产二轧产品,广富仍然停产,其他钢厂生产正常;邯郸各资源厂稳定生产,部分钢厂仍有增产以及品种转换生产的情况;分地区来说,华南地区受期货拉涨影响,现货价格跟随上涨,随着防疫政策持续优化,被抑制的需求有所改善;华中地区疫情管控放缓,华中市场多地解封,贸易流通恢复,商家出货情况转好,成交尚可;东北地区随着疫情政策全面放开,预期持续向好,期货大涨,但受季节因素影响,成交放量并不明显,价格暂稳;华北地区终端订货多为按需采购,拿货较为谨慎,市场成交情况不佳;综上所述,上周全国优特钢市场价格持续拉涨。钢厂调价方面,钢厂价格上调为主。市场方面,上周期货价格大涨,随着各地疫情政策放开,市场预期向好,市场价格持续上涨。需求有所释放,上周成交小幅上量。目前市场心态虽有好转,但仍对后市观望为主。预计本周优特钢市场价格震荡偏强运行为主。

主要内容摘要④——不锈钢:不锈钢社库呈现二连增,现货价格却在持续拉涨

周内不锈钢现货价格在期货盘面的带动下偏强运行,贸易商涨价情绪浓厚,加上周初青山钢厂盘价开出后,只面对平板商户以及下游终端客户,市场纷纷抬涨,低价出货现象少有发生,而下游企业目前还是维持刚需采购,成交量级并未有明显变化,但整体询单氛围较上周活跃。截止12月9日,民营304冷轧2.0mm毛边17250元/吨,涨350-450元/吨,民营304五尺热轧毛边16700-16800元/吨,涨400-500元/吨,201J1冷轧1.0mm 9750-9800元/吨,涨200-250元/吨,430冷轧7700-7900元/吨,跌50元/吨。

库存方面,据Mysteel调研,12月8日,全国主流市场不锈钢新口径社会库存总量79.77万吨,周环比上升3.13%,年同比上升7.22%。其中300系冷轧不锈钢库存总量26.31万吨,周环比上升6.07%。本周全国主流市场不锈钢社会库存呈现二连增,主要体现在冷轧资源方面,增加幅度明显。由于华东钢厂资源集中到达佛山市场,而下游消化节奏依旧保持缓慢,社会库存呈现资源积累,主要在于304冷轧方面;而400系热轧的持续到货加上下游需求的疲软,表现为揭阳市场资源的增加。

钢厂发货明显增加,但主要交付前期的期货订单,虽然社会库存已经开始出现累积,但市场贸易商以及下游企业在年前有一定的囤货需求,或会在下周有采购动作。然下游对于高位价格接受程度不高,或会呈现价格的拉涨后由于成交疲软而再次回落,预计不锈钢现货价格以窄幅震荡概率较大。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价小幅下降 预计本周将维持区间震荡走势

本周国内现货铝价偏弱运行,整体成交不佳。宏观面,中共中央政治局召开会议,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组印发《关于进一步优化落实新冠肺炎疫情防控措施的通知》,为更加科学精准防控,提出十条优化措施;海关总署最新数据显示,2022年11月,中国出口未锻轧铝及铝材45.55万吨,1-11月累计出口613.19万吨,同比增长21.3%。基本面供需情况变动不大,需求方面维持强预期弱现实格局。整体来看,疫情管控措施更新后的加工缓解及终端的开工情况仍需关注,铝价上涨需更多动力支持,预计短期维持区间震荡走势,同时关注贵州省限电措施对电解铝厂投产进度的影响。

四、汽车行业动态信息一览

1.中汽协预测2023年汽车总销量为2760万辆,同比增3%

12月9日,中汽协预测2022年汽车总销量为2680万辆,同比增长2%;其中乘用车销量2350万辆,同比增长9.4%;商用车330万辆,同比下降35.3%;新能源汽车670万辆,同比增长90.3%。中汽协预测2023年汽车总销量为2760万辆,同比增长3%;其中乘用车2380万辆,同比增长1.3%;商用车380万辆,同比增长15%;新能源汽车900万辆,同比增长35%。

2.中汽协:11月份汽车销量232.8万辆,同比降7.9%

12月9日,中汽协数据显示,11月,汽车产销分别达到238.6万辆和232.8万辆,环比分别下降8.2%和7.1%,同比均下降7.9%。与去年和前年相比,汽车产销略显疲态,并未出现往年的年底翘尾现象。1-11月,汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,1-11月增速比1-10月有明显的下降,较1-10月分别收窄1.8和1.3个百分点。

如需汽车行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看