Mysteel:建筑原材料周报(7.18-7.22)

核心观点

基本面情况

当前市场供大于求的基本面已经有所改善,螺纹钢供需改善程度最为显著,在主动减产带来供应低位的同时,下游基础消费支撑能力较强,整体建材品种都向好发展,价格止跌反弹,后期基本面改善或继续维持,在目前需求有小幅回复于其的情况下,目前建筑材料市场情绪趋稳,预计本周建材各品种有企稳反弹的空间。

建筑行业方面

短期内建筑业市场需求难有涨势,资金问题限制房地产需求,基建需求短期维稳。

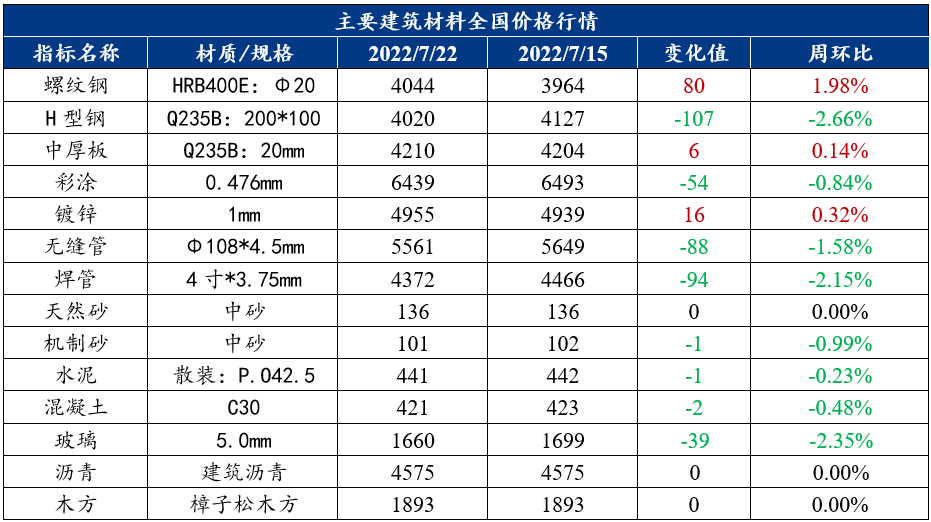

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:供需持续改善,预计短期螺纹钢价格偏强运行

上周建筑钢材运行逻辑分析

上周国内现货价格底部逐渐企稳,虽然市场无明显拉涨情绪,但恐慌性抛货的现象也明显减少。供应方面,螺纹钢产量已降至7年来新低水平,高炉企业主动减产停产力度远超预期,虽然电炉边际利润有好转迹象,但由于废钢供应整体偏紧,增量空间有限;库存方面,上周螺纹钢全样本去库总量超100万吨,创年内单周降幅之最,钢厂压力较前期相比明显缓解;需求方面,消费环比小幅改善,部分终端出现集中锁价抄底的现象。

本周展望

产量方面,高炉企业主动减产趋势未改,电炉企业由于废钢供给偏紧,产量增量空间不大,短期钢厂即使复产但空间有限,但预估本周仍有小幅下降空间;库存方面,由于近期产量快速下降,同时刚需支撑偏强,基础消费仍维持淡季正常水平,近期钢厂主动增加销售及发运,厂库压力有望进一步缓解;需求方面,虽然地产对于消费有整体拖累,但由于目前整体消费基数偏高,后期边际好转的预期存在。总体来看,供需矛盾继续舒缓,近期多地出现规格缺货的现象,对于市价将有一定支撑,预估螺纹钢价格偏强运行。

2. 中厚板

周度观点:需求小幅回暖,中厚板或将窄幅震荡运行

上周中厚板运行逻辑分析

上周中厚板市场震荡走强,供应方面,上周中厚板钢厂产能利用率88.69%,和螺纹热卷相比依旧处于较高水平钢厂供应量变动不大,上周全国中板库存总量为224.93万吨,较上周降低1.83万吨,其中华北区域减量占多数;市场方面,区域间价差有所收窄,区域间资源流通性降低,随着行情好转,商户接单意愿略有提升,成交情况表现有一定放量,市场情绪面开始好转;区域对比来看,南北价差处于较低水平,不利于市场资源流通。

本周展望

供应方面,从未来停复产情况来看,短期供应量依旧变动不大;需求方面,上周需求端表现来看,短期终端需求疲软现状尚未改变。市场方面,由于利润倒挂贸易商心态偏纠结,跌价卖不动 ,涨价惜货出售,进退两难。目前来看,钢价承受的压力主要集中在需求差,产量和库存高企后期将逐步得到改善,综合预计,本周中厚板市场价格窄幅震荡调整运行。

(二)其他建材

1. 水泥

周度观点:上周水泥价格涨跌互现,预计本周水泥价格止跌持稳

上周水泥运行逻辑分析

本周全国水泥价格涨跌互现,截止7月22日,百年建筑网水泥价格指数为443.07点,周环比下降0.2%。供应方面,全国水泥熟料产能利用率63.18%,较上周小幅下降14.18%。库存方面:全国水泥熟料库容比71.75%,较上周小幅上升0.04%。需求方面,当期水泥直供量为236万吨,环比回升0.85%,高温对基建项目进度的影响逐渐消退,错峰赶工后,水泥用量基本保持稳定,房建需求持续下滑,部分地区出现停工现象,水泥需求量进一步收窄;由于今年房建需求萎缩后,部分水泥企业调整投放布局到民用市场,随着水泥价格的不断走低,民用拿货量环比提升,但各地自建房审批手续较为严格及多地新农村建设基本收尾,民用市场需求量达到饱和。

本周展望

供应方面,多地执行二季度及夏季错峰生产,加之部分企业库满自主停窑,预计供应端持续收紧,库存压力减小;需求方面,房建持续走低,高温天气下,基建回补有限,短期需求难有较大提升;价格方面,目前全国水泥价格整体维持低位,虽需求不佳,但后期跌幅有限,预计价格整体止跌持稳,供应端持续收紧,库存压力减小,加之原材料价格高位,预计华东部分区域水泥价格率先上涨。

2. 混凝土

周度观点:上周混凝土价格偏弱运行,预计本周价格窄幅震荡

上周混凝土运行逻辑分析

价格方面,截至到7月23日,百年建筑网统计全国混凝土C30均价为438.3元/方,周环比下跌1 %。成本方面,本周全国水泥价格继续走低,截止到7月23日,截至7月22日,全国砂石综合均价110.67元/吨,年同比上涨0.3%,周环比下跌0.6%。目前天然砂均价136元/吨;机制砂均价101元/吨;碎石均价95元/吨。供应方面,混凝土平均产能利用率为15.24% %,周环比降低0.13个百分点,低于去年同期2.74个百分点,差值较上轮逐渐缩小。发运方面,本周所调研的混凝土周发运量为305.21万方,较上周降低2.62万方,混凝土发运量保持小幅回落。

本周展望

目前来看,各地高温雨水交替现身,市场观望情绪浓厚需求变化不大,而宏观上看国内房建项目停工事件频出,加之应收账款淤积,现金流通不畅导致混凝土企业接单心态更为谨慎,局地需求虽在挤压工期促进下提升明显但仅是恢复到正常发运水平,全国大部分地区混凝土企业仍深陷资金泥潭无法自拔,未来一段时间情况或都将难有好转。

三、建筑行业动态热点信息一览

建筑业

1、资金问题使得房地产施工需求继续下滑,短期难有恢复。即期指标显示,本周截至7月20日,百年建筑调研国内500余家混凝土周发运量305.21万方,较上周降低2.62万方,混凝土发运量保持小幅回落;全国混凝土平均产能利用率为15.24% %,周环比降低0.13个百分点,低于去年同期2.74个百分点,差值较上轮逐渐缩小。本轮周期内,多地高温稍退,除华北外其他地区降雨天气有明显增加,季节性淡季下各地新开工数量整体一般,上一周期局地疫情后有序复工复产以来混凝土企业也已恢复正常发运进度,但两广地区疫情再次迎来反弹,尤其广西各地严格落实防疫政策,材料运输因此受限。工程款不到位逐渐常态化影响下各地施工进度难有明显提升,需求再次回落。目前房建需求持续下滑,部分地区出现停工现象。此次“断贷潮”事件暂未有停工项目因此复工,目前资金缺口较大,短时间很难弥补,仍是导致房地产需求的难有起色的主要原因。

2、基建钢需,截至7月18日,百年建筑调研国内202家大型矿山企业砂石总出货量约为1133.1万吨。本周砂石总出货量减少23.27万吨,环比下降2.01%;截至7月18日,国内250家水泥生产企业水泥企业出货量820.3万吨,环比下降1.65%,水泥库存量1483.9万吨,环比上升0.35%。当期水泥直供量为236万吨,环比回升0.85%,高温对基建项目进度的影响逐渐消退,错峰赶工后,需求维持稳定。

如需相关的建筑材料月报,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!