Mysteel:全国粗钢产量分析及2023年2月预判

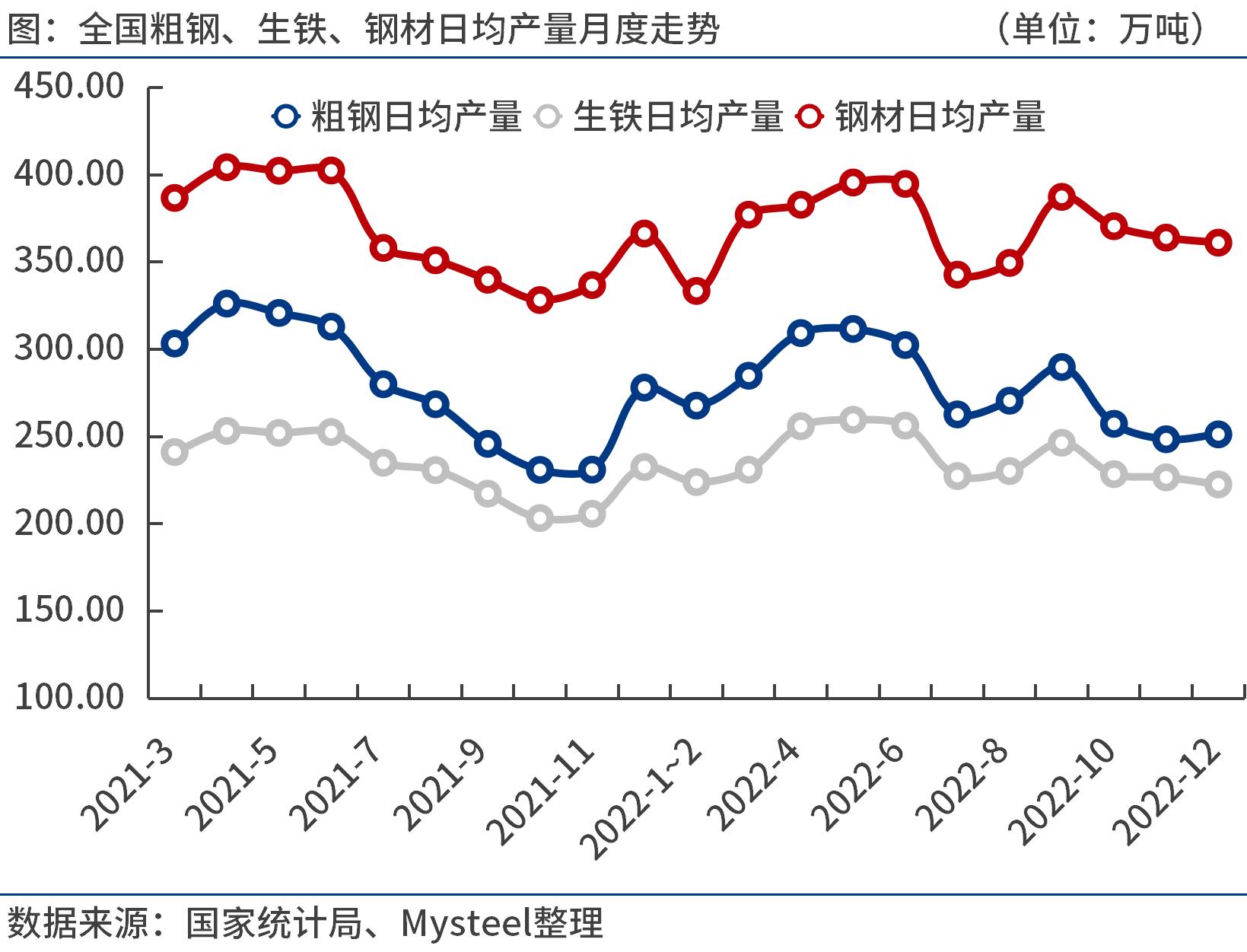

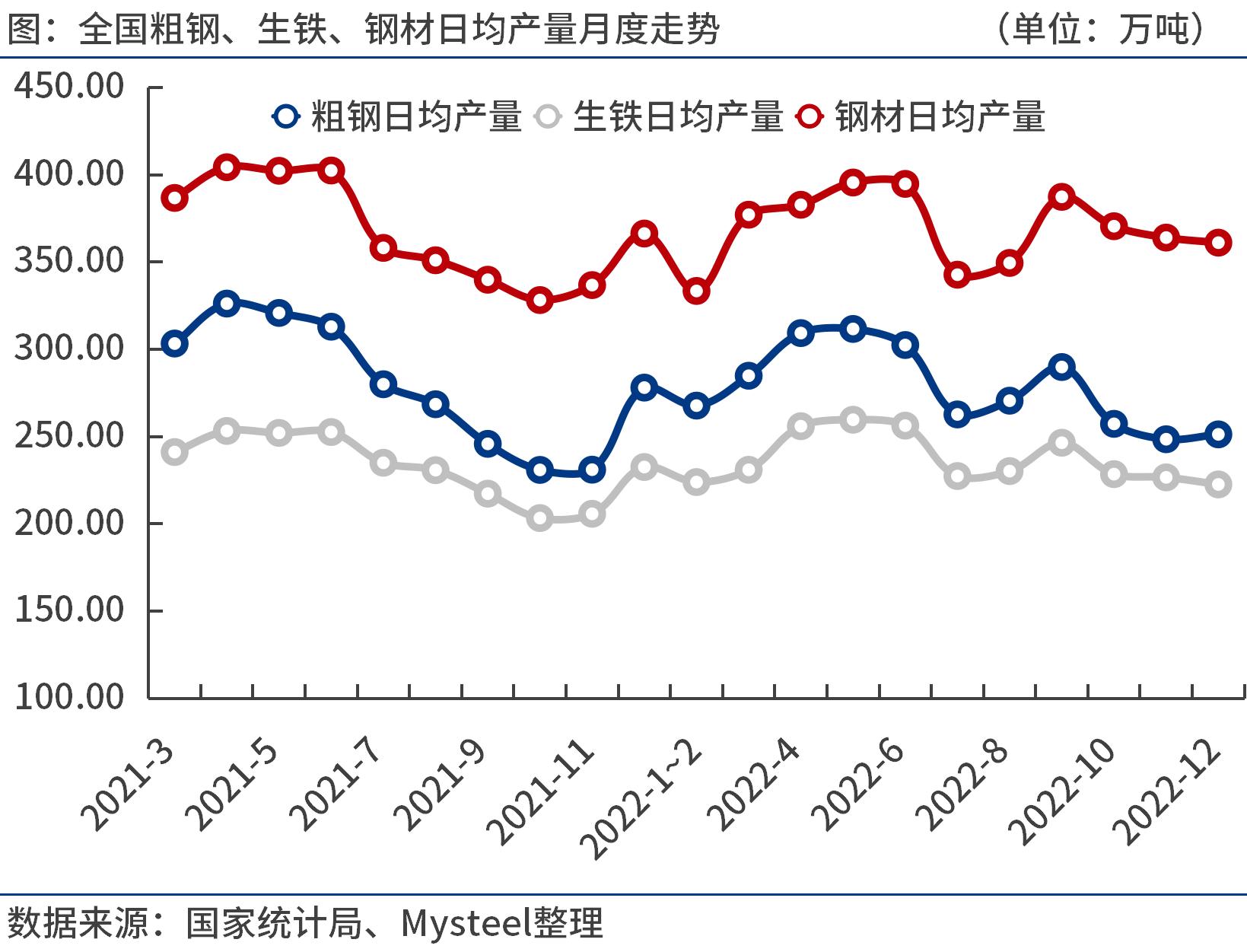

2022年12月份,全国粗钢日均产量251.26万吨,环比增长1.1%。预计2023年1-2月全国粗钢日均产量260万吨左右。在“强预期、高成本和低库存”支撑下,1月份钢价呈现震荡上涨态势。由于2月初大部分下游企业尚未复工,部分商家小幅降价出货,提前兑现利润。元宵节过后,随着下游需求陆续启动,钢市或迎来供需两旺格局,加上库存压力不大,钢价或震荡偏强运行。

一、12月份全国粗钢日均产量251.26万吨,环比增长1.1%

国家统计局数据显示,2022年12月份全国粗钢产量7789万吨,同比下降9.8%;生铁产量6900万吨,同比下降4.6%;钢材产量11193万吨,同比下降2.6%。

2022年1-12月份,全国粗钢产量101300万吨,同比下降2.1%;生铁产量86383万吨,同比下降0.8%;钢材产量134034万吨,同比下降0.8%。

12月份,全国粗钢日均产量251.26万吨,环比增长1.1%。经过10-11月钢厂集中减产,供需基本面逐步改善,钢厂库存去化速度加快,12月份钢价延续11月下半月反弹态势,非重点钢企复产比较积极,而重点钢企继续控产。据中钢协数据,12月重点钢企粗钢日均产量206.78万吨,环比下降1.3%。12月非重点钢企粗钢日均产量44.48万吨,环比大增14%。

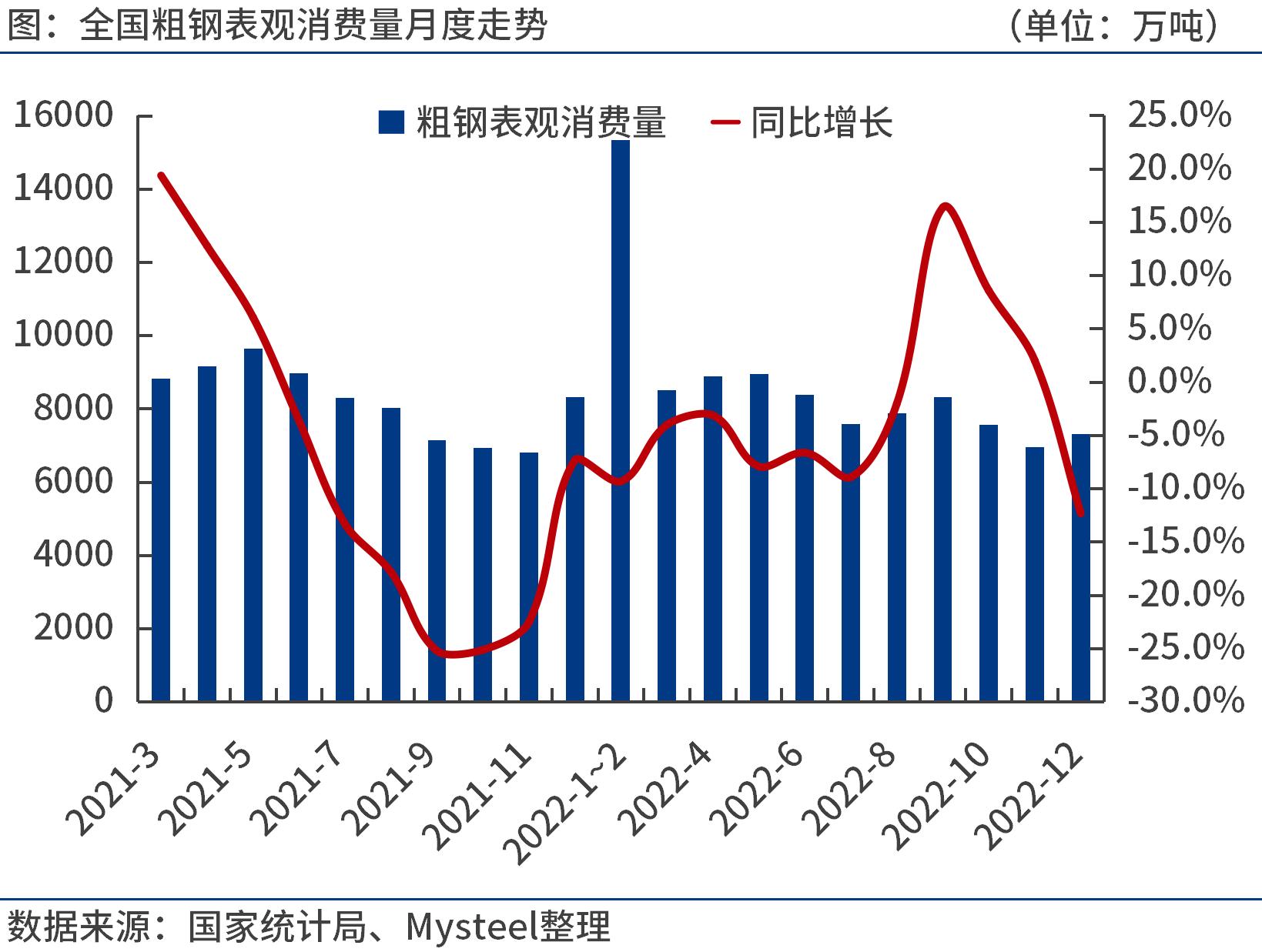

二、1-12月份全国粗钢表观消费量9.59亿吨,同比下降3.5%

统计局、海关总署数据显示,2022年12月份,全国粗钢产量7789万吨,钢材净出口470.1万吨,折合粗钢净出口489.7万吨(钢材按0.96折算),钢坯、钢锭净进口10.3万吨,粗钢表观消费量7309.6万吨,同比下降12.3%。(注:2021年12月份,全国粗钢产量修正为8635.3万吨,粗钢表观消费量修正为8330.2万吨。)

2022年1-12月份,全国粗钢产量10.13亿吨,钢材净出口5675.7万吨,折合粗钢净出口5912.2万吨(钢材按0.96折算),钢坯、钢锭净进口537.6万吨,粗钢表观消费量9.59亿吨,同比下降3.5%。(注:2021年1-12月份,全国粗钢产量修正为10.35亿吨,粗钢表观消费量修正为9.94亿吨。)

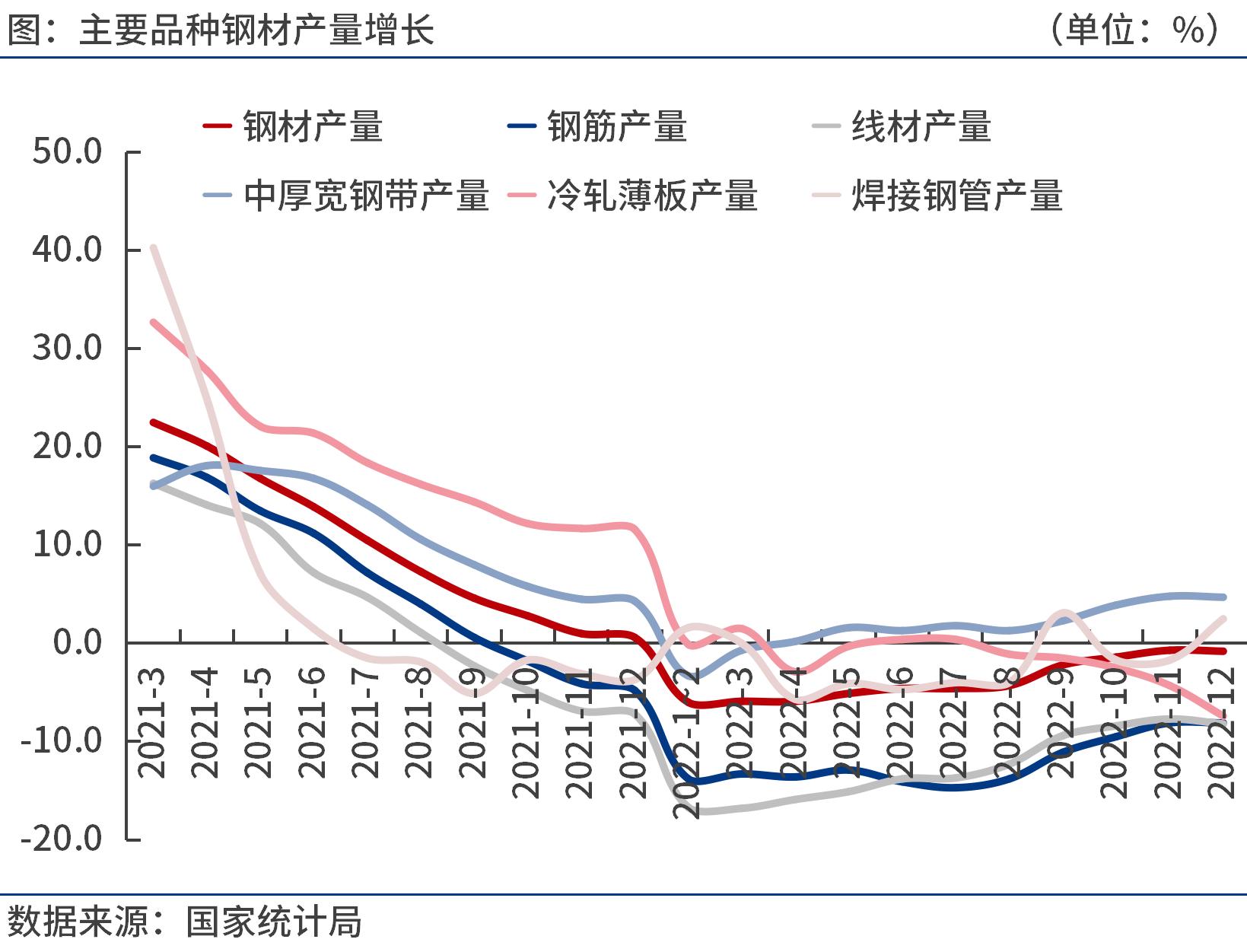

三、12月份钢筋、线材等日均产量环比下降,中厚宽钢带、冷轧薄板、焊接钢管等日均产量环比增加

按钢材品种来看,2022年1-12月份,我国钢材产量13.40亿吨,同比下降0.8%。其中,钢筋产量2.38亿吨,同比下降8.1%;线材产量1.41亿吨,同比下降8.2%;冷轧薄板产量4219.2万吨,同比下降7.4%;中厚宽钢带产量1.88亿吨,同比增长4.7%;焊接钢管产量6325.8万吨,同比增长2.5%。

2022年12月份,钢筋、线材等日均产量为63.0万吨、35.6万吨,分别较上月减少3.0和0.1万吨;中厚宽钢带、冷轧薄板、焊接钢管等日均产量为53.7万吨、11.4万吨、18.5万吨,分别较上月增加4.2万吨、0.1万吨和0.3万吨。

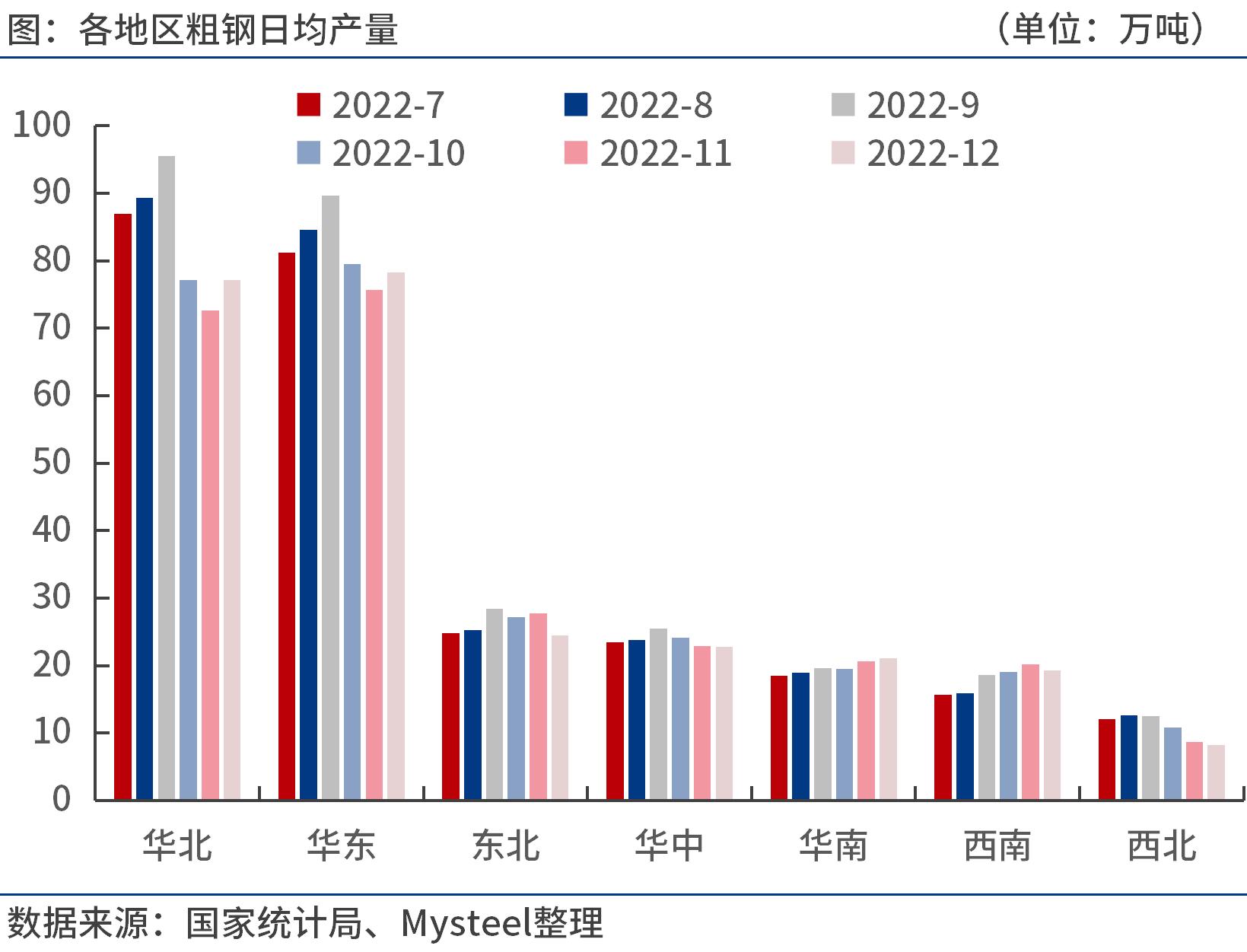

四、12月份华北、华东等粗钢日均产量环比低位回升

按地区来看,2022年1-12月份,华北地区粗钢产量3.23亿吨,同比下降5.5%;华东地区粗钢产量3.15亿吨,同比基本持平;东北地区粗钢产量9769.2万吨,同比下降2.3%;华中地区粗钢产量9455.5万吨,同比下降1.4%;华南地区粗钢产量7365万吨,同比增长7.7%;西南地区粗钢产量6472万吨,同比下降0.6%;西北地区粗钢产量4441万吨,同比下降4.8%。

2022年12月份,华北、华东、华南等地区粗钢日均产量77.2万吨、78.3万吨和21.0万吨,分别较上月增加4.5万吨、2.6万吨和0.4万吨;东北、华中、西南、西北等地区粗钢日均产量24.5万吨、22.8万吨、19.3万吨和8.2万吨,分别较上月减少3.3万吨、0.1万吨、0.9万吨和0.5万吨。

五、后期粗钢产量预判及影响分析

2023年1月份,国内钢材市场呈现震荡上涨态势。首先,预期今年国内经济持续恢复、呈回升态势,市场信心增强。其次,尽管焦炭等部分原燃料价格有所回落,但钢材生产成本仍处于高位运行,对钢价仍有支撑。

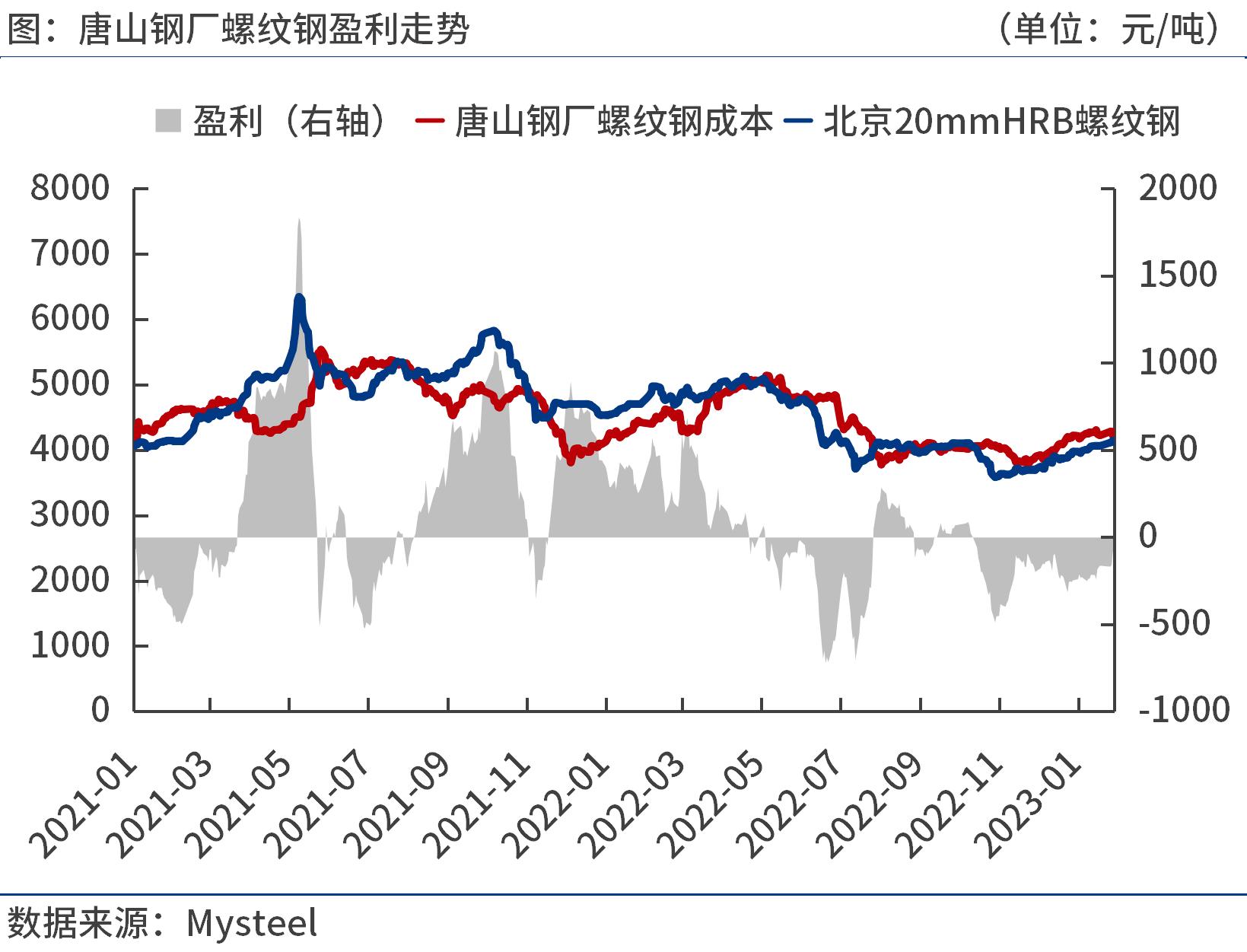

据笔者测算,1月末唐山长流程钢厂螺纹钢亏损100元/吨左右。考虑到春节假期因素,不少钢厂安排检修减产,尤其独立电弧炉钢厂大部分停产,1月份钢铁产量下降,2月份集中复工复产,预计1-2月全国粗钢日均产量260万吨左右。

2023年,我国将深入实施稳经济一揽子政策措施,适度超前开展基础设施投资,新增专项债限额或在3.8万亿左右。同时,随着我国防疫政策的优化调整,以及整体疫情进入低流行水平,1月份国内消费市场明显释放,其中春节期间商品消费和服务消费同比分别增长10%和13.5%。

统计局数据显示,1月份中国制造业PMI和建筑业商务活动指数分别提升至50.1%和56.4%。其中,制造业新订单指数和建筑业新订单分别提升至50.9%和52.5%。综合来看,今年一季度国内钢材需求将稳步回升。

此外,虽然2023年春节期间钢材库存持续累积,但压力不大。据Mysteel监测,春节期间(截至1月27日),钢厂库存量629万吨,周环比增长32.2%,较上年同期下降1.7%;社会库存量1341万吨,周环比增长15.4%,较上年同期下降3.5%。

整体来看,随着宏观政策持续加码,防疫政策优化调整,今年中国经济将稳步回升,IMF大幅上调中国经济增长预期至5.2%,企业信心明显增强,节后厂商连续多日拉涨钢价。

由于2月初大部分下游企业尚未复工,部分商家担忧需求复苏不及预期,小幅降价出货,提前兑现利润。元宵节过后,随着下游需求陆续启动,钢市或迎来供需两旺格局,加上库存压力不大,钢价或震荡偏强运行。

市场风险在于,房地产市场仍处于筑底阶段,如果钢厂对需求回暖力度过于乐观,一旦供给过快释放将导致供需失衡,高成本将继续挤压钢厂利润。