Mysteel:能源危机缓解,欧洲经济回血——黑色市场视角

导语:随着欧洲能源价格急跌至俄乌战争前水平,欧洲经济出现低位反弹的迹象。一月份全球发往欧洲的铁矿数量环比增加10.5%,焦煤供应量保持相对稳定,澳煤价格上涨较快。 最新数据表明2022年欧元区GDP增长超越美国,重新成为世界经济的增长亮点。虽然欧央行在3月缩表和加息步伐预期未减,但能源之痛减轻之后的欧洲市场有可能成为黑色原料市场的一个需求增长点。

一、罕见暖冬缓解欧洲能源危机

全球能源危机以及俄乌战争爆发迫使欧洲 “自救”。对于长期依赖的管道天然气被扼喉,欧洲在去年夏天便加大天然气储备力度,以备冬季用气高峰供应:2022年底,欧洲天然气储量总体已达可储存容量的83%,高于近五年平均季节性水平,以应对可能到来的冷冬。

除此之外,欧洲在液化天然气供应上也做足功夫:2021年欧洲在全球LNG成交量的占比为18%,仅一年时间便增长至2022年的29%,2023年或将进一步提高。

欧洲经济衰弱预期在罕见的暖冬下松了口气。除了欧洲充足的能源储备之外,今年一月欧洲罕见的暖冬天气大大减少了能源紧张局势。2023年1月1日,法国等9个欧洲国家创下了一月最温暖天气的新纪录。今年元旦期间全欧洲有近950个测量站的同期纪录被刷新。以欧洲代表性的城市德国柏林为例,今年一月平均气温为4.76度,较去年一月上升0.8度,较前年一月上升整整3度。

受罕见暖冬和能源储备充足影响,今年一月欧洲天然气以及动力煤价格分别深度回落:截至一月底,欧洲管道天然气价格较十二月高点下降186美元/百万英热,降幅达92%;6000大卡动力煤CIF价格下跌35%,创下2021年10月以来价格新低。能源价格大幅回落让欧洲通胀预期放缓,也减少GDP中对能源部分的支出,缓解了欧洲衰退的步伐。

二、欧洲钢铁行业生产端可能开始低位反弹

自去年二月俄乌战争爆发后,欧盟工业生产信心指数持续下跌:从二月的12.3下降至十一月的-2.7,直至去年十二月信心指数开始企稳回升。相应的,欧盟工业生产指数环比也在去年十一月份上涨,或是提振欧洲工业生产的信号。

从欧盟生铁产量可以看出,虽然去年整体产量水平相对较低,但十二月数据表明生铁产量可能开始低位反弹。

电炉方面,受高能源价格影响,欧洲地区2022年电炉产量同比下降,但随着能源价格下跌、欧洲经济衰退预期走弱,2023年欧洲电炉产量有较大回升空间,有望迎来反弹。

得以印证的还有原料端数据:铁矿方面,1月全球铁矿石发往欧洲共约600.9万吨,环比去年12月增加57.4万吨,增幅达10.5%。不同于历年1月环比12月发运量季节性的回落,今年发运量不降反增,体现了欧洲需求见底回升的趋势。但从总量来看,当前仅恢复至去年11月份时水平,较去年同期仍有11.6%的差距,不可否认整体需求仍处于较低水平的事实。

焦煤方面,在中国澳煤进口禁令后,澳出口中国焦煤的减量绝大多数被日本、印度、欧盟承接,其中欧盟的炼焦煤比重变化从11%升至17%左右。今年一月澳洲受持续暴雨灾害影响,焦煤发运量整体下降,对欧洲焦煤发运亦受到影响。但欧洲对焦煤需求热度未减,截至1月31日,澳洲峰景煤(peak downs)FOB价格已飙升至344美元/吨,较月初上涨39美元/吨。在今年中国恢复澳煤进口后,全球澳煤贸易格局再次洗牌,预计给欧洲焦煤成本价格带来一定压力。

废钢方面,去年受高能源价格及高通胀的冲击,国际钢材需求低迷,废钢市场也遭受拖累:作为全球第一大废钢进口国的土耳其,去年全年废钢进口量同比下降15.6%,其进口废钢价格也下降明显(价格从去年3月高点665美元/吨下降至11月低点343美元/吨,降幅接近50%)。去年十二月以来,随着暖冬预期增加及美联储加息预期减弱,能源价格回落明显。欧洲经济衰退预期因此减弱,且阶段性回暖隐现,进而带动国际废钢价格低位回升:土耳其进口废钢价格自去年11月低位343美元/吨持续上升至目前的425美元/吨,涨幅为24%。

三、欧洲钢铁行业需求端明显恢复

得益于暖冬的影响,以及天然气价格下跌,欧元区PMI数据普遍好于预期,市场对欧元区衰退的预期改善。2023年1月,欧洲综合PMI为50.2,高于前值49.3,也是2022年7月以来该指标首次高于荣枯线。欧元区1月制造业PMI为48.8,高于前值47.8,收缩幅度进一步放缓。

但是,欧央行继续坚持强硬的紧缩政策态度,市场预计欧央行继续在二月与三月分别各加息50个基点。而如果利率长期保持在高位,对经济复苏的抑制作用将会日益显现,且这种影响是非线性的。此外,其他重要经济指标未见明显改善:欧元区消费数据仍处于低位水平,零售销售指数同比仍为负,十二月制造业产能利用率仍在下降。因此,欧洲经济衰退预期改善是事实,但仍难以避免技术性衰退,由之前的深度衰退转为浅度衰退的可能性增加。

随着二月底俄乌战争爆发,欧洲钢价迅速拉涨,在2022年3月末达到高点后不断回落。但由于能源成本高,且冬季用电量激增,以安塞乐米塔尔为首的钢厂陆续关停或提前检修导致本土钢厂产量下降明显;叠加欧盟热轧卷板进口量有所下降,据官方数据显示,2022年1-11月欧盟热轧板卷进口量同比下降约25%:导致热卷市场价格于十一月底不断上涨,2023年一季度欧洲本土热卷基本售罄。

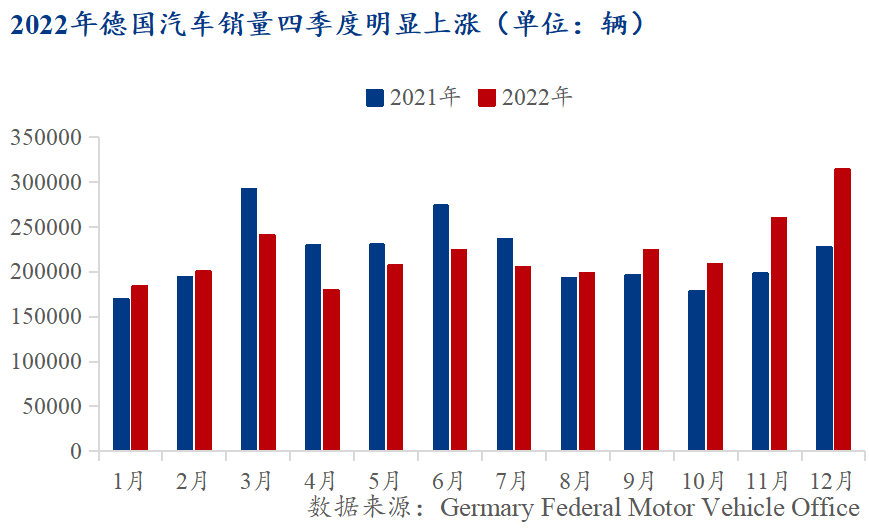

下游需求同样有所好转,受俄乌冲突的原因导致芯片短缺,后续芯片运输虽然没有回到以前水平,但缓解比较明显,下游需求有所恢复。以汽车行业为例,自二月底国际局势动荡开始,德国汽车销量连续5个月同比下降,八月销量恢复同比增长。随着芯片问题逐步缓解,德国四季度汽车销量上涨较为明显,同比上涨29.59%.

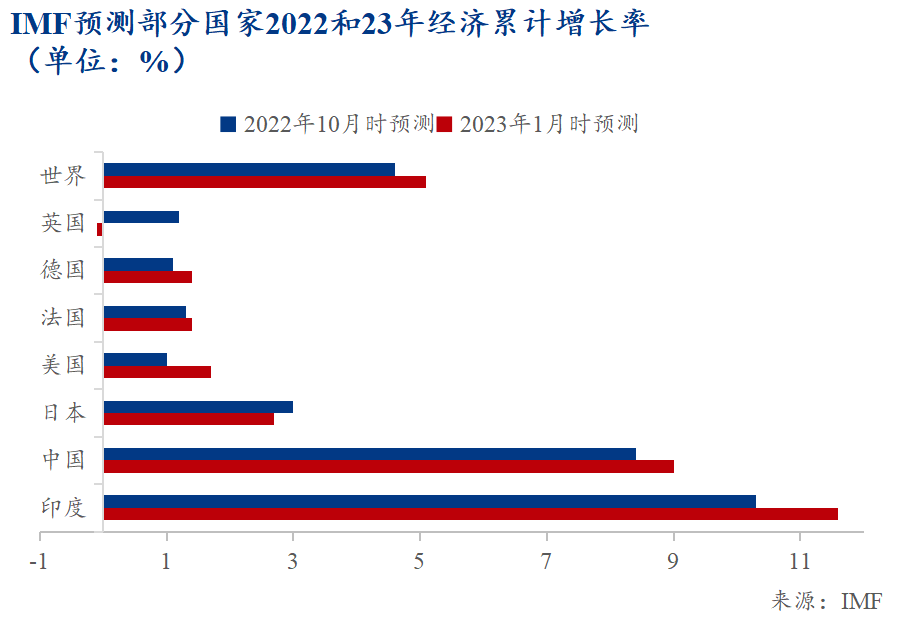

综上所述,欧洲衰退预期正在改善,欧洲央行应对通胀也将有更大的空间。引用近日国际货币基金组织的判断:全球经济增长具有“令人惊讶的弹性”。大多数国家今年或将避免衰退,除英国外,欧洲国家例如法国、德国均上调了经济增长预期。一度被唱衰的欧洲经济在多重因素影响下并未一蹶不振,也许将给今年黑色市场带来一些“惊喜”。

文章主笔:黑色产业研究服务部 赵经纬