Mysteel参考丨近期华南市场热轧卷带走势分析

概述:近两年,宏观经济成为决定大宗商品价格走势的决定性要素。过往的2022年,国内宏观经济整体偏弱运行,主要受疫情的反复影响拖累经济发展,叠加海外高通胀持续输入以及美联储持续加息的影响,导致黑色系全年承压弱势运行。从目前来看,现货市场跟随期货而动,易涨难跌。那么对于新的一年南方热轧板卷市场价格走势又将如何呈现,还会像2022年一样跌宕起伏吗?本文将从以下几个方面进行分析,和大家浅谈一下今年的价格走势。

一、2022年华南市场热轧卷带基本面回顾

1.市场价格:前高后低,低于全国均价

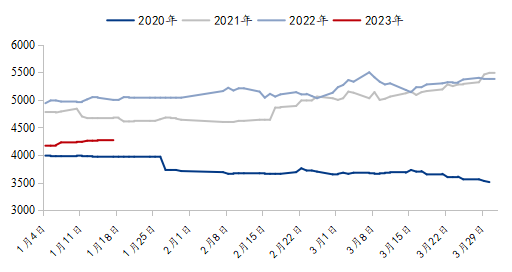

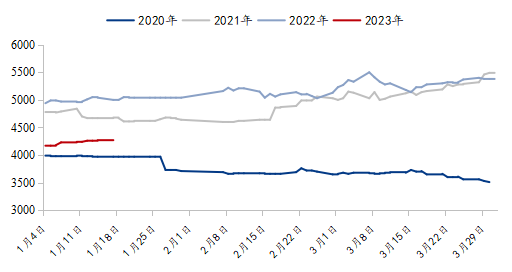

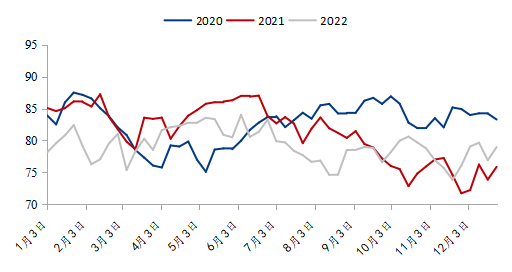

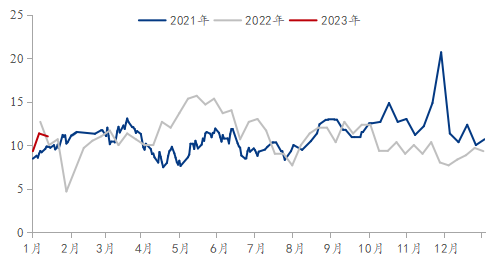

从全年走势来看,1-5月,乐从热卷价格呈震荡上行态势,在5月5日达到5120元/吨的相对高位;6-7月急转直下,在两个月内下跌了880元/吨;8-12月则维持在3640-4210元/吨的区间内低位震荡运行。

2022年一季度乐从市场热卷价格均值5159元/吨,同比上涨254元/吨,涨幅51%。

图1:2020年-2023年一季度乐从市场热卷价格走势(单位:元/吨)

数据来源:钢联数据

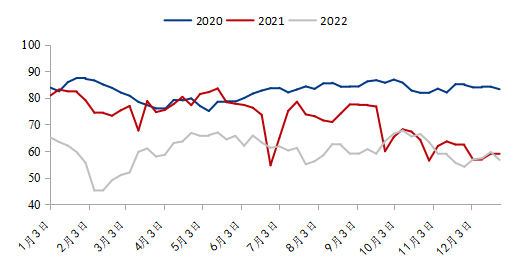

相对全国均价,2022年乐从热卷价格大部分时间处于较低位,与全国均价的全年平均价差在60.29元/吨。

图2:全国-乐从热卷价格走势(单位:元/吨)

数据来源:钢联数据

从全年走势看,受疫情及海外经济衰退引发的国际大宗商品持续走弱影响,带钢价格运行中枢不断下滑,出现了近千元的跌幅。其中6月份钢价跌幅最为明显,创下了年内新高。钢价经过大幅下跌后,价格处于近两年以来较低水平。

2022年一季度乐从市场带钢价格均值5074元/吨,同比上涨361元/吨,涨幅76%。

图3:乐从市场355系列带钢价格走势(单位:元/吨)

数据来源:钢联数据

相对全国均价,2022年乐从热卷价格大部分时间处于相对高位,与全国均价的全年平均价差在27.55元/吨。

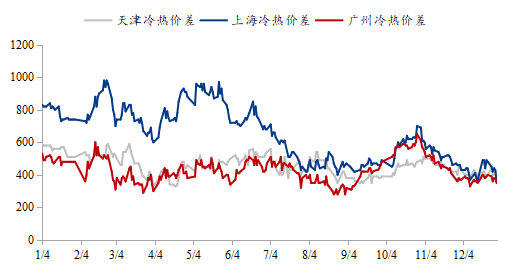

2022年冷热价差较2021年进一步收窄,全年冷热价差均值546.83元/吨,较2021年下降143.81元/吨。主要是2022年冷系供应一直维持中高水平库存消化缓慢,目前依然高于2021年同期,而热系基本面表现强于冷系,加上家电等需求表现同比均有明显下滑,也就导致了冷热价差进一步缩近,冷系全年被动跟随热系。

图4:冷热价差分年度走势(单位:元/吨)

数据来源:钢联数据

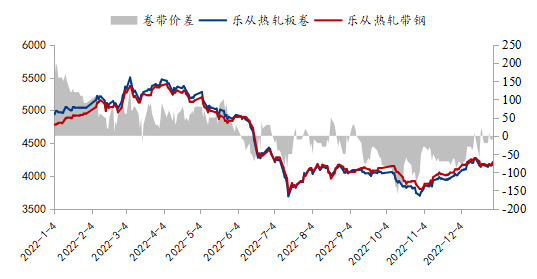

乐从热卷与热轧带钢价差一、二季度均为正值,品种可替代不高,但进入三季度后,随着出口转弱,价格迅速走弱,价差倒挂,原有热轧带钢下游选择热卷来纵剪替代热轧带钢。热卷与带钢价差目前仍倒挂,但较前几个季度小幅修复,此外,后期热卷库存降库速度较快,卷带价差小幅修复。品种替代逐渐减弱。

图5:2022年乐从卷带价差(单位:元/吨)

数据来源:钢联数据

2.区域供应高位回落

2022年来看热轧同口径产能利用率同比低于2021年,较2021年下降1.9%,但因新增产能较多,导致全样本产量高于2021年。而从近期来看,热轧产量同比回升,利润空间维持的情况下,短期供应底部应该已经出现,后期有小幅回升可能,但上升空间有限,加上消费的短暂支撑给予市场偏强的支撑动力。

图6:全国热轧产能利用率(单位:%)

数据来源:钢联数据

2022年整体产量低于2021年,年度产量最低点是2月份,当时冬奥会期间,华北区域限产力度较大。2022年产量最高的两个月是5月和10月,处于旺季,而后陆续进入传统淡季,以及疫情管控导致需求走弱,带钢厂商出货困难,供应量逐渐下降,此外成本压力逐渐增加,供应逐渐下降。

图7:全国热轧带钢钢厂产能利用率(单位:%)

数据来源:钢联数据

3.市场需求同比下降明显

下游企业订单情况,其中钢构和机械行业得益于基建2023年的增长支撑,而且2022年上半年基数较低,所以2023年依然将有较好增幅,而机械行业的主要增量除了基建支撑之外,主要将在出口上,因为工程机械行业内需已经较为饱和,终端企业仍将出口视为重中之重,哪怕低于国内价格也将积极出口打开海外市场。而汽车行业不确定性较强,第一是芯片问题还无法有效解决,二是汽车2022年表现较好基数较大,且2023年将取消新能源车补贴对新能源汽车销售会带来一定影响,但车企也在积极进行锁价抢单政策,将会导致在2023年3月之前给新能源车企带来充足的订单。家电行业则是房建衰退后的后端影响,2023年家电仍难有太好起色,唯一可能值得期待的就是防控政策放开后,国内企业走出去抢到更多的家电出口订单才有可能缓解这一态势。

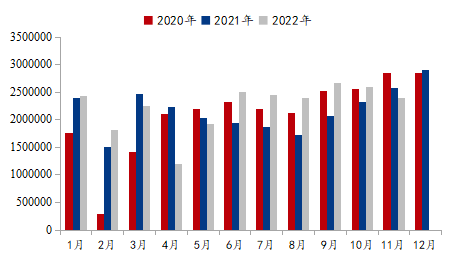

图8:全国汽车产量(单位:台)

数据来源:钢联数据

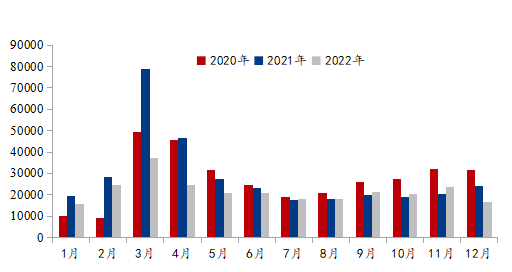

图9:全国挖掘机销量(单位:万台)

数据来源:钢联数据

图10:全国家用空调产量(单位:万台)

数据来源:钢联数据

2022年镀锌带的订单天数与2021年基本持平,但2021年集中在11、12月,而2022年订单旺季在5、6月,但今年5,6月份的旺季也是伪旺季,主要当时唐山、霸州、天津三地刚刚结束疫情管控,运输不畅,前期下游累计订单较多。相比来说,8,9月是今年的真正旺季,一方面价格筑底反弹,情绪转向,另一方面传统旺季前下游集中补货。而管材2022年唐山规模管厂成交量平均为11243吨,较2021年减少870吨,四季度成交明显低于2021年同期。

图11:镀锌带加工企业平均订单天数(单位:天)

数据来源:钢联数据

二、2023年华南市场热轧卷带走势展望

1.宏观经济指标

春节期间,放眼云浮,放眼整个南粤大地,不少重点项目仍然“不打烊”,保障项目建设以及企业增产,争取实现一季度经济的“开门红”。

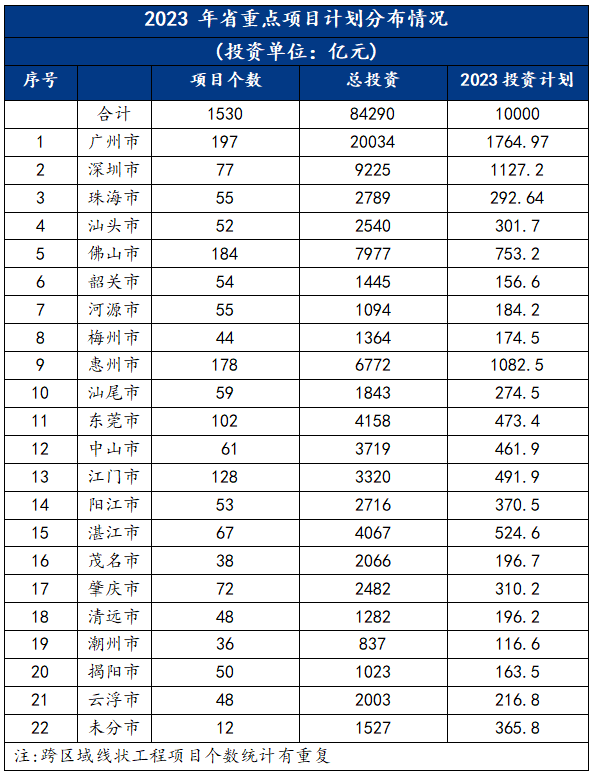

据悉,广东近期将召开高质量发展大会,而重大项目成为广东高质量发展的重要抓手。广东发改委近日发布了2023年重点建设项目计划通知,2023年计划重点建设项目1530个,年度计划投资1万亿元,重点项目成为稳定经济的重要抓手。1月12日,广东省省长王伟中作政府工作报告时表示,2023年广东省经济社会发展的主要预期目标是:地区生产总值增长5%以上;固定资产投资增长8%,社会消费品零售总额增长6%,进出口总额增长3%;规模以上工业增加值增长5.5%以上;地方一般公共预算收入增长5%;居民人均可支配收入增长与经济增长基本同步,居民消费价格涨幅3%左右;城镇新增就业110万人以上,城镇调查失业率控制在5.5%以内;粮食产量1268万吨以上

表1:2023 年省重点项目计划分布情况

(1)供应方面

2023年目前拟4条热轧板卷新产线投产,预计产能1250万吨左右;主要方向仍以南方地区增加为主,产能结构会逐步呈现南北持平态势。2023年仍有较多新增产能,以及2022年底新投产的产能将在2023年得到有效释放,产量继续上升基本可以确认,但目前钢厂利润仍将被压缩,钢厂在1-2季度复产速度仍存疑,加上叠加产量平控的大基调,也不必对供给增量而带来的压力过度悲观。

2023年热轧带钢退出产能主要为前期落后产能淘汰,以及部分产能置换,主要集中在江苏,云南,河北等地。随着产能产线升级,热轧带钢厂生产效能也将陆续提升。但因前期新增产线较多,加之国家双碳目标政策托底,预计近两年或依旧维持低开工运行。

(2)需求能否被证伪

新年伊始,但工地放假有所提前,终端需求持续弱化。短期市场进入需求验证期,需求释放速度成为主导市场走向的主要因素。宏观向好叠加对明年旺季供需错配的预期主导下年前仍有望继续冲高,反之冲高回落将随时上演。

整体房建继续探底虽回升有望但短期难有改观,但基建双驱动支撑,侧面也会带动工程机械、钢构等需求回升,汽车2022年基数较大,将导致2023年增幅弱于2022年,但仍将保持1-2%的增幅,主要增量仍在新能源汽车上,所以2023年整体需求仍有支撑,叠加疫情放开,消费及流动性都将有所增强,所以仍可保持谨慎乐观。

2023年冷轧镀锌带钢厂的产能也有继续扩大的计划。但因热卷、冷轧基料可替代热轧带钢,因此热轧带钢的需求受三者价差影响,弹性较大,但就下游而言2023年热轧带钢需求释放或将好于2022年。

(3)焦炭、铁矿石成本涨幅明显

焦炭:落实首轮降价后部分焦企利润再次贴近盈亏线附近,继续提产积极性一般,多维持前期生产状态。钢厂冬储补库接近尾声,并且下行市场钢厂采购积极性明显减弱,控制到货现象逐渐增多,影响中西部地区部分焦企出货放缓,产地库存小幅累积。整体看,焦炭供需结构仍显宽松,短期延续弱势,预计仍存两轮提降预期。

铁矿石:前期宏观利好消息被市场逐步消化,临近春节市场整体交易活跃度会逐渐下降。供需方面,1月份海外矿山年末发运冲量预计带来铁矿石进口量的增加,但国内矿山年终检修产量预计下降,铁水在钢厂亏损情况下难有增加。从冬储需求来看,虽今年春节提前,但持续亏损下,钢厂补库力度不强,原料采购谨慎,后续虽仍有补库空间,但幅度预计低于往年。铁矿继续跟随成材趋势运行。

整体而言,节前盘面高位震荡,虽然产业需求大幅回落,同时高层继续关注铁矿导致矿价回落;但地产政策的继续加码以及经济复苏的延续,继续支撑盘面。现实成材需求在春节期间回落,钢厂消耗厂内原料库存为主,节后存在较强补库预期。但钢材现货利润维持低位,复产意愿有限;开年后成材库存累积幅度有限,同时2月有部分钢厂计划检修,产业基本面仍然偏强。国常会中高层进一步强调推动经济运行在年初稳步回升,届时宏观政策调控将继续占据主导地位,或在强预期驱动下继续走高。