Mysteel:1月信贷数据狂飙,暗示货币宽松和基建投资的可持续性

摘要:本次公布的1月金融数据极大缓解了市场对春节后宏观预期转弱的担忧。即使结构性矛盾(企业部门与居民部门信贷表现劈叉)犹存,但总量超预期的表现给市场吃了一颗定心丸,下一步便是等待基建投资需求的兑现。地产方面,高频数据下地产销售继续处于低位,但在地产刺激政策持续加码后,商品房销售同比转正的时间会否提前至二季度是未来市场交易的预期差。

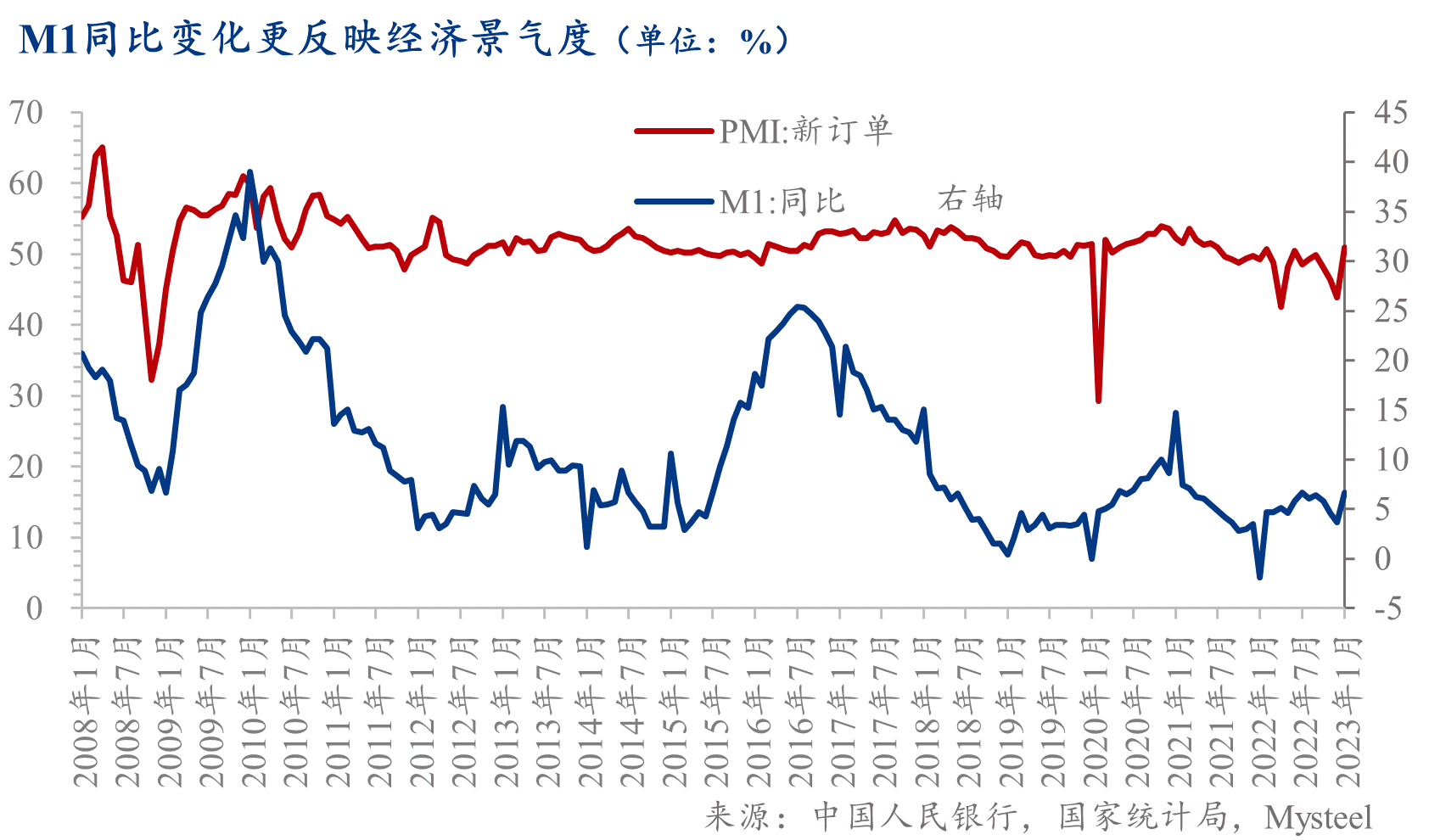

超乎预期的是M2同比增速调头向上,是2016年4月份以来的最高点,充分说明了央行在悄声无息地扩表。2022年,M2净增长28万亿元,△GDP/△M2约等于22%,整个社会的金融深化程度加深,但货币-产出比却在下降。从当前的政策取向来看只能延续过去的老办法,通过依靠增加政府杠杆,推动由政府主导的投资比如基建投资来保住GDP增量。

由此可以预判两点:一是货币宽松将会继续,而且“不搞大水漫灌”不代表不可以静悄悄继续扩表,释放超出直观感受的流动性。从春节之后,央行的货币政策操作来看,不断释放短期流动性可以看出保证流动性充裕以宽信用的目标,高于平抑资产价格波动的目标。从当前货币市场利率来看,市场利率略高于政策利率。下周央行将继续释放短期流动性,甚至不排除以长代短,超预期降准的可能性也存在。在国内房地产市场继续调整,全球经济放缓和能源价格走弱,给上游大宗商品价格带来下行压力的时期,这对包括商品在内的各大资产价格具有重要的积极意义。二是基建部门和制造业获得了大量的信贷增量,这对黑色市场而言,无疑将会增强市场投资者对基建部门兜底需求,并在短时间能够兑现的信心。结合上面的分析,财政支出增加,对基建投资的支持力度继续加大不仅是现在而且是未来长期发生的大概率事件。

近期国内外宏观逻辑:

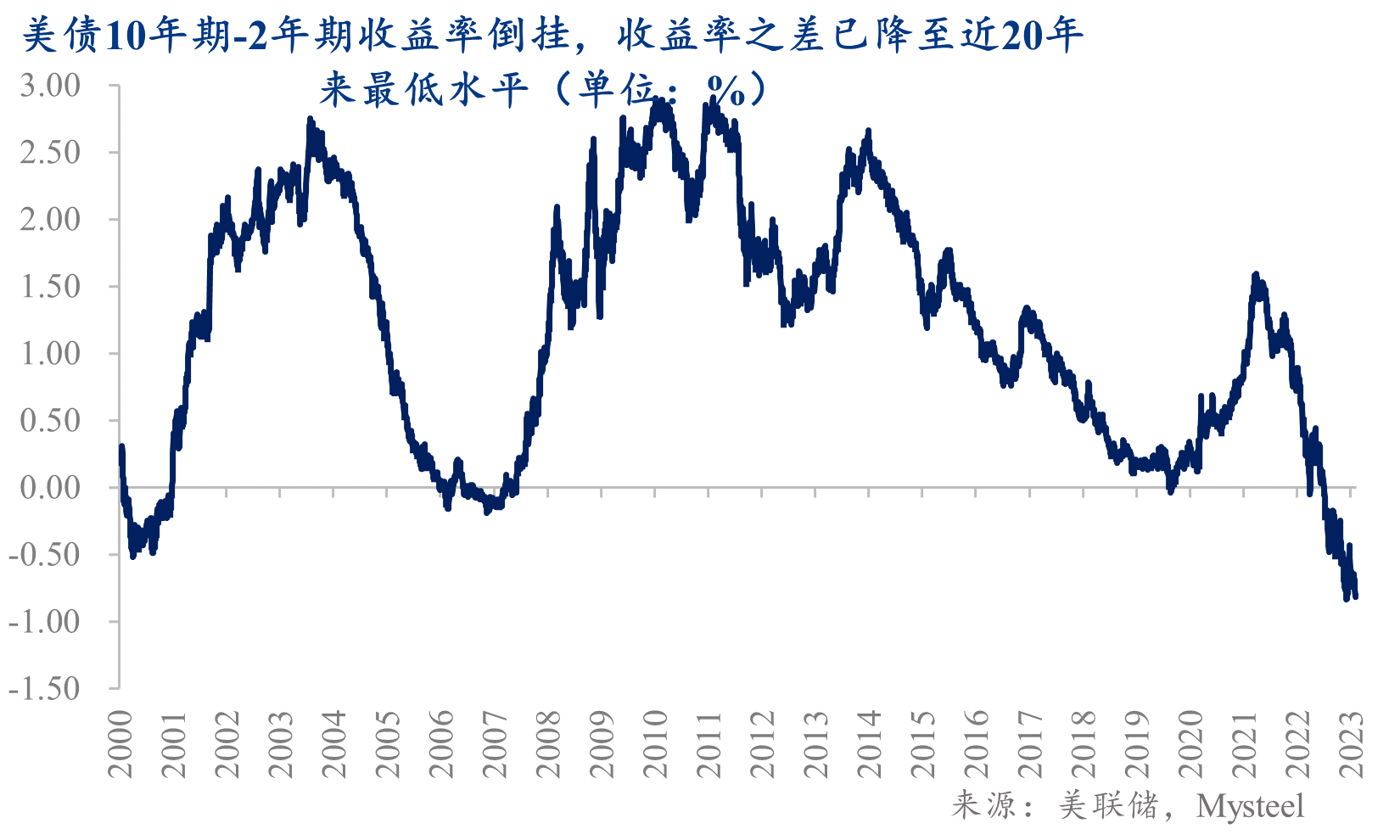

海外宏观不确定性增加。美国通胀下降速度存疑(主要影响因素:工资-成本;劳动力市场供给缺口;GDP表现超预期),对美联储加息决定的扰动增加。相应地,短期美元指数走势不确定性增加和商品做多(做空)的风险增加。欧央行再次加息50个基点的概率较高。虽然欧元区PMI反映经济存在一定韧性,但是未来高利率状态下经济增长反弹高度存疑。短期内对大宗商品价格向下的压力增加。

信贷狂飙后国内经济和商品消费复苏的确定性增强,但预期过高本身就是风险。市场对未来经济复苏的速率和高度仍存一定的疑虑。硬消费弱,软消费强。基建投资预期较高,但对商品消费的数据还未兑现。目前市场对商品弱消费和库存(仍然是累库,供给恢复速度和需求恢复速度比较)还未定价的原因,在于预期较高。由于资金回款原因,预计未来短期内存量需求有保障,但增量需求可能有限。

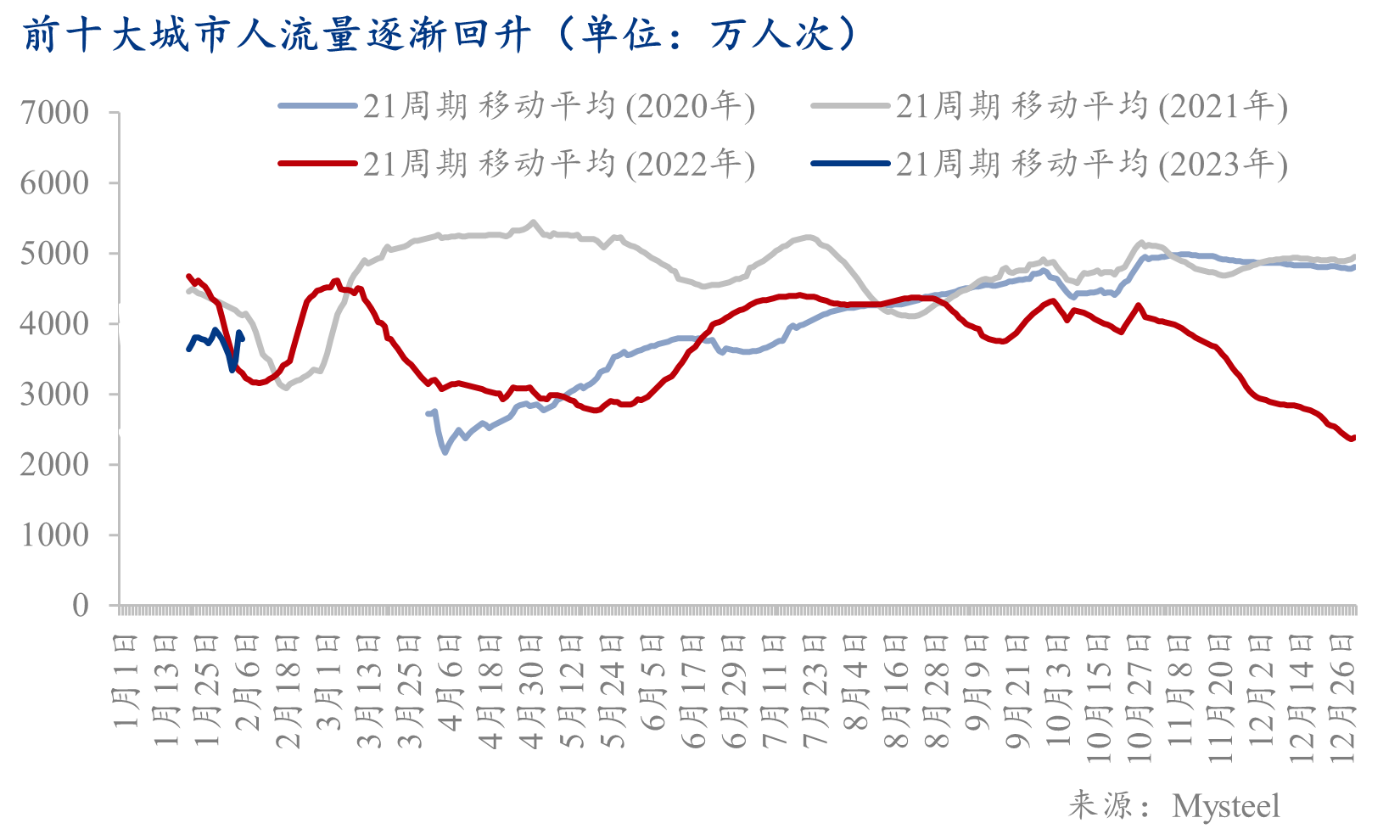

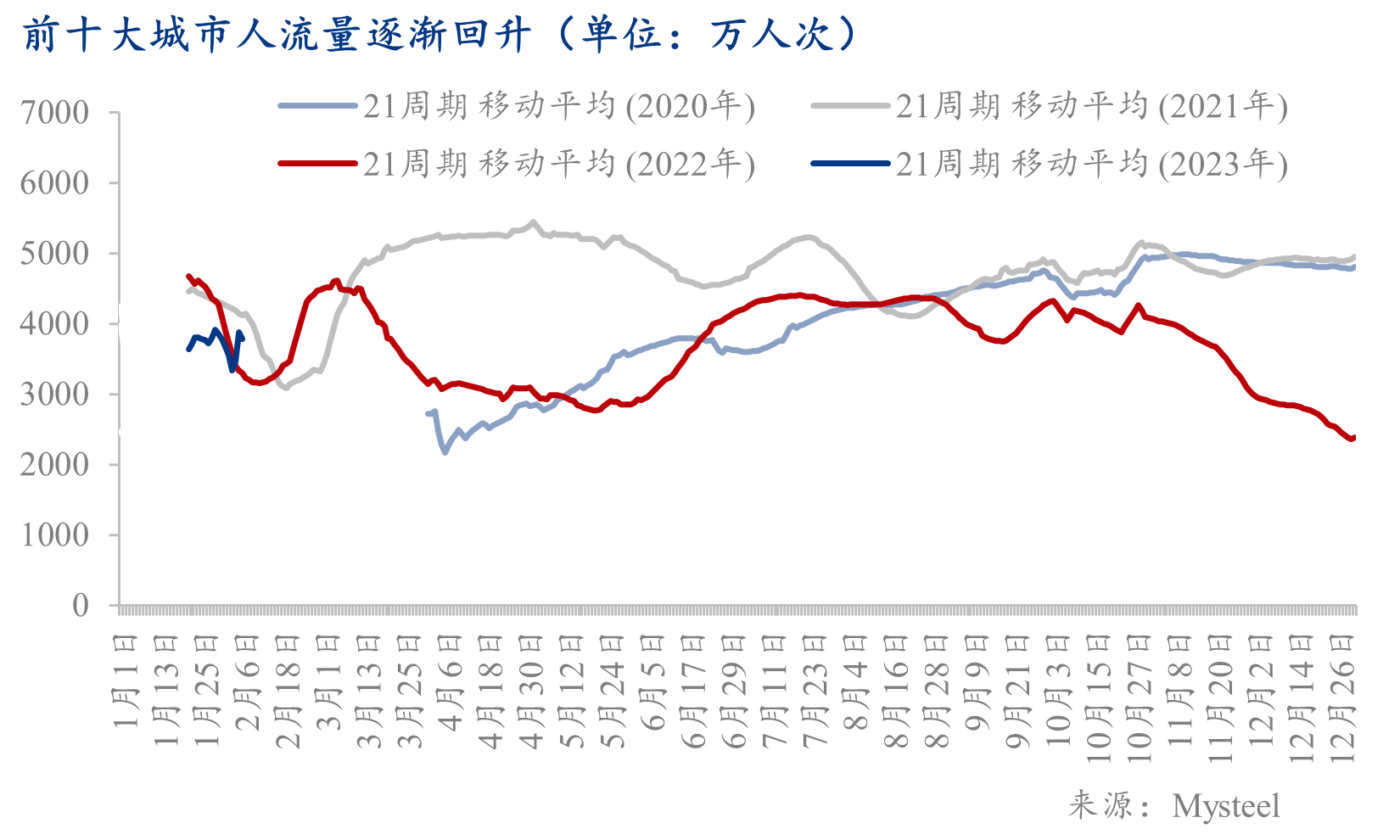

近期注意事项:(1) 3月15日才会出一季度房地产等数据(宏观数据真空期)。(2)对1月金融数据期待较高已经兑现,但调研基建资金回款慢,恐削弱利好因素。(3)高频指标反映,人流物流环比回升,但同比2021年有一定差距,市场或有预期差。(4) 外部数据显示,新房来访量等指标反映房地产新房成交继续回暖,3月或有小阳春出现,房地产方面出现阶段性利好。

正文:

今年春节是防疫政策重大优化后的首个长假,节后复工复产情况对商品需求恢复节奏至关重要。而2月份未有投资等主要经济数据的发布,因此,相对而言,1月份的金融数据重要性不言而喻,市场对此高度关注并抱有期待。

去年12月中下旬各地疫情感染人数陆续达峰,进入2023年1月后,人流和物流环比回升幅度明显。今年春节的居民消费相比于2020-2022年总体上是保持平稳增长。但消费并未呈现全面复苏的情形。服务消费对商品消费形成替代。商品消费同比增长10%,比2019年春节假期年均增长13.1%,意味着今年春节的商品消费相比于2020-2022年还稍有减速。春节消费品类的亮点在于旅游、餐饮等接触性服务消费。此外,春节期间商品房销售低迷。30大中城市商品房成交面积是2022年同期的56.9%、2019年同期的69%,一、二线城市销售面积较三线更快走弱。作为今年稳增长主要抓手,消费复苏是大趋势,但从春节期间的消费包括商品消费来看,复苏程度和斜率仍面临较大不确定性。这也是今年经济增长波动加剧的重要因素。

本次公布的1月金融数据极大缓解了市场对春节后宏观预期转弱的担忧。即使结构性矛盾(企业部门与居民部门信贷表现劈叉)犹存,但总量超预期的表现给市场吃了一颗定心丸,下一步便是等待基建投资需求的兑现。地产方面,高频数据下地产销售继续处于低位,但在地产刺激政策持续加码后,商品房销售同比转正的时间会否提前至二季度是未来市场交易的预期差。

具体来看,1月份金融数据需要重点关注的内容有以下几个方面。

M2 -M1剪刀差缩窄,经济活化度回升。M1同比增速显著增加,回升至上海疫情疫情影响完全消退后2022年7月的高度。一部分原因是春节现金和活期存款增加,另外的原因是社会货币活化度增加,在疫情防疫政策重大优化后,市场对经济复苏预期较高。

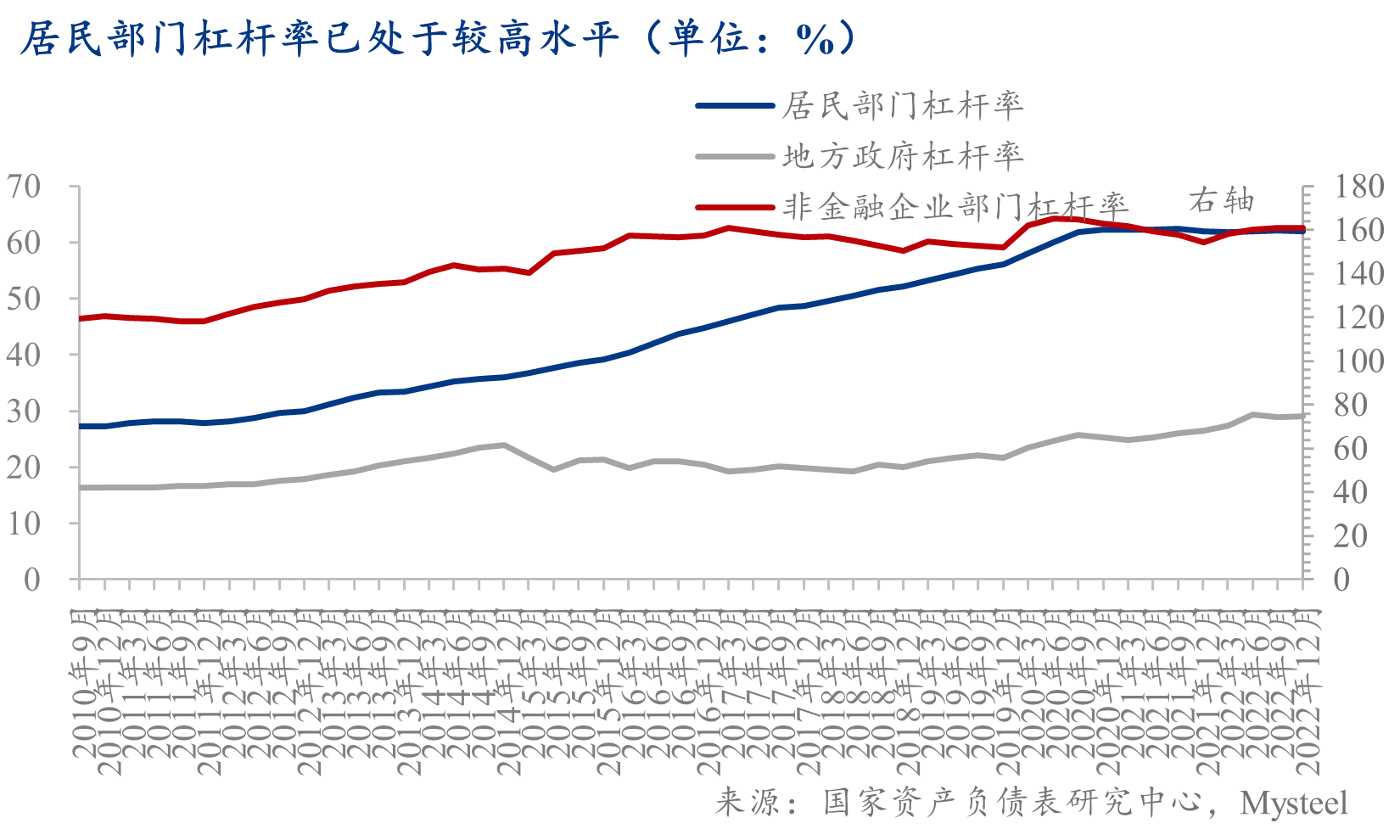

更超乎预期的是M2同比增速调头向上,是2016年4月份以来的最高点,充分说明了央行在悄声无息地扩表。2022年,M2净增长28万亿元,△GDP/△M2约等于22%,整个社会的金融深化程度加深,但货币-产出比却在下降,原因是货币更多地流向了与政府关系密切的企事业单位,而这类企业投资的回报率是在下降的,唯有通过直接增加对居民部门的货币供给,促进货币流通效率,刺激消费来提升货币-产出比。但是,在短期内居民加杠杆意愿低,一时无法改变消费萎靡之势时,从当前的政策取向来看只能延续过去的老办法,通过依靠增加政府杠杆,推动由政府主导的投资比如基建投资来保住GDP增量。

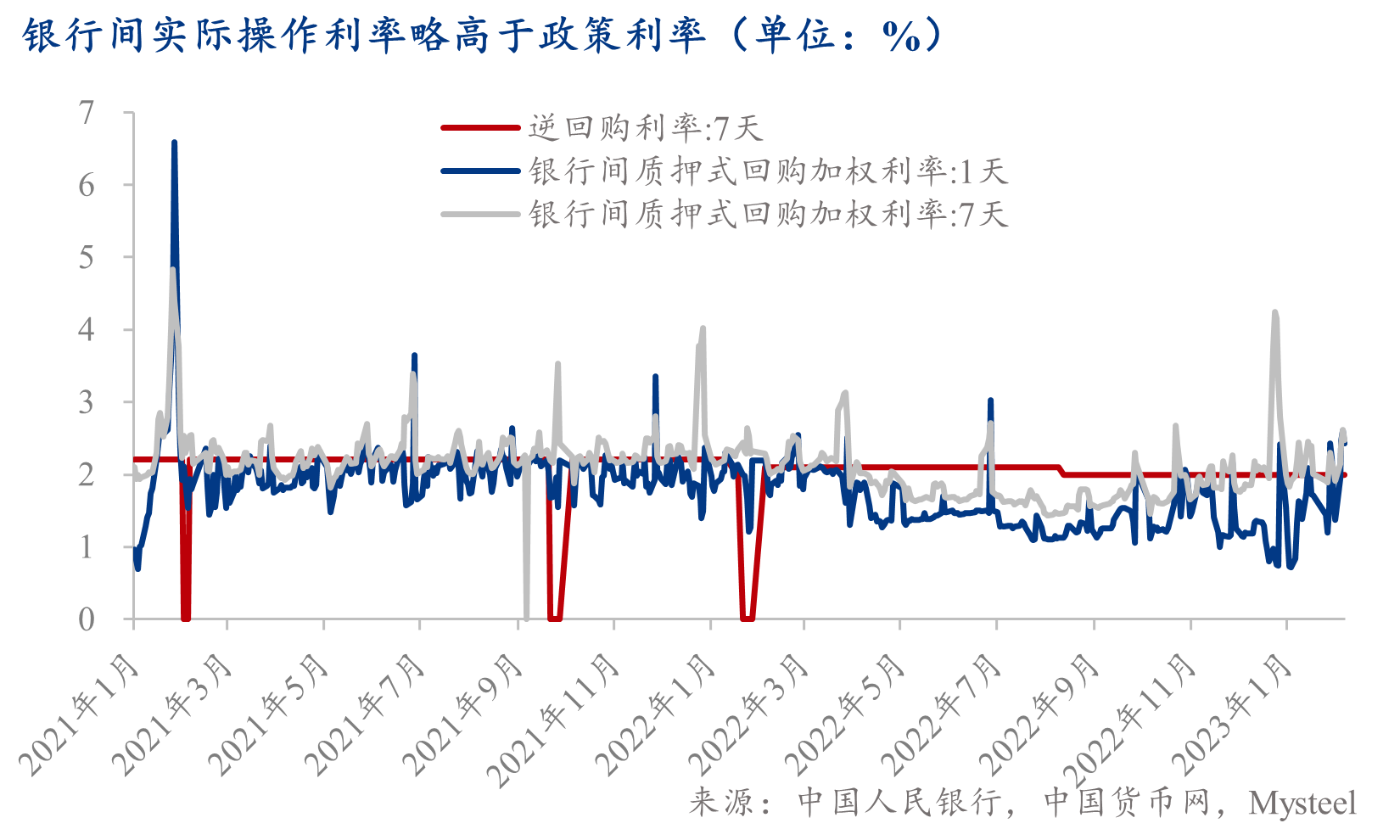

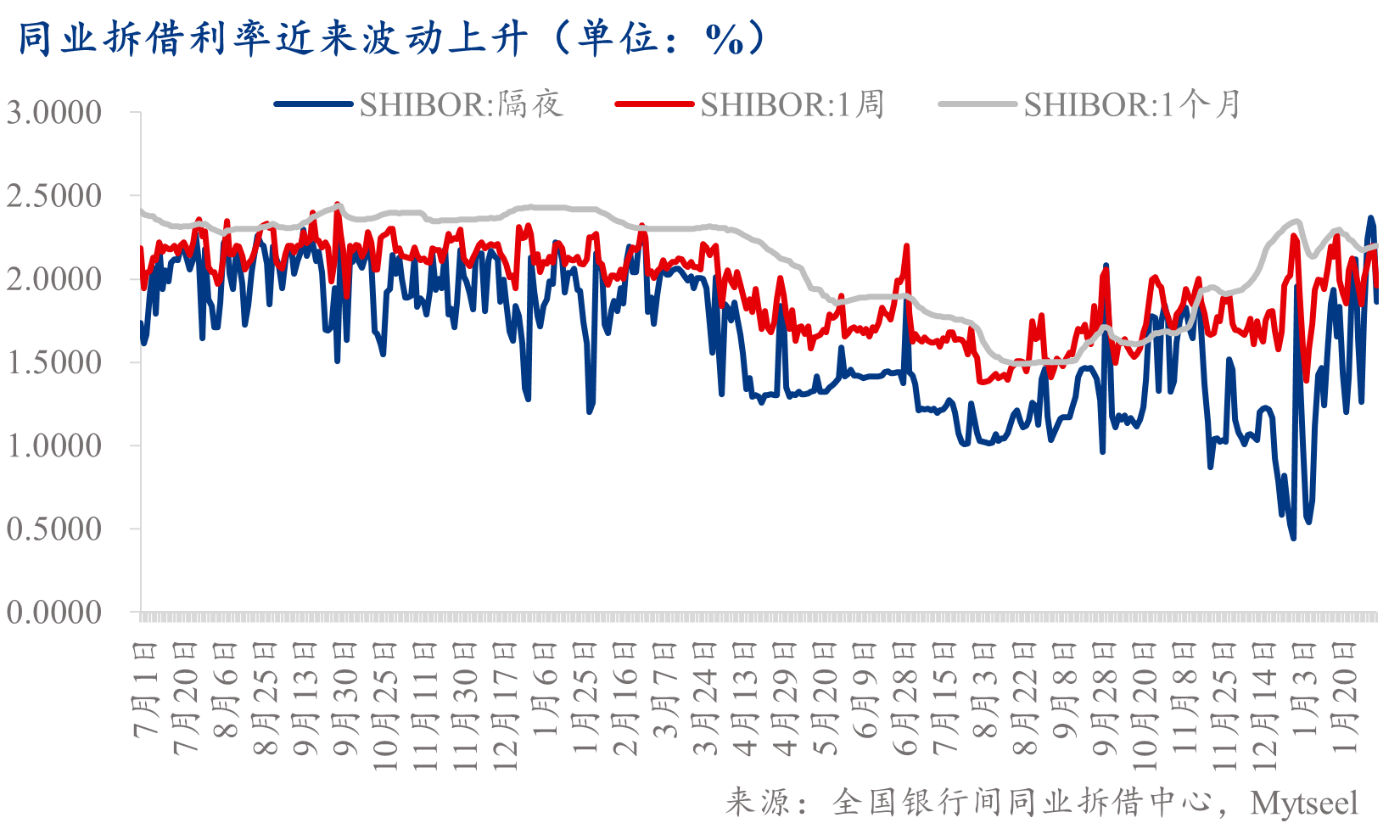

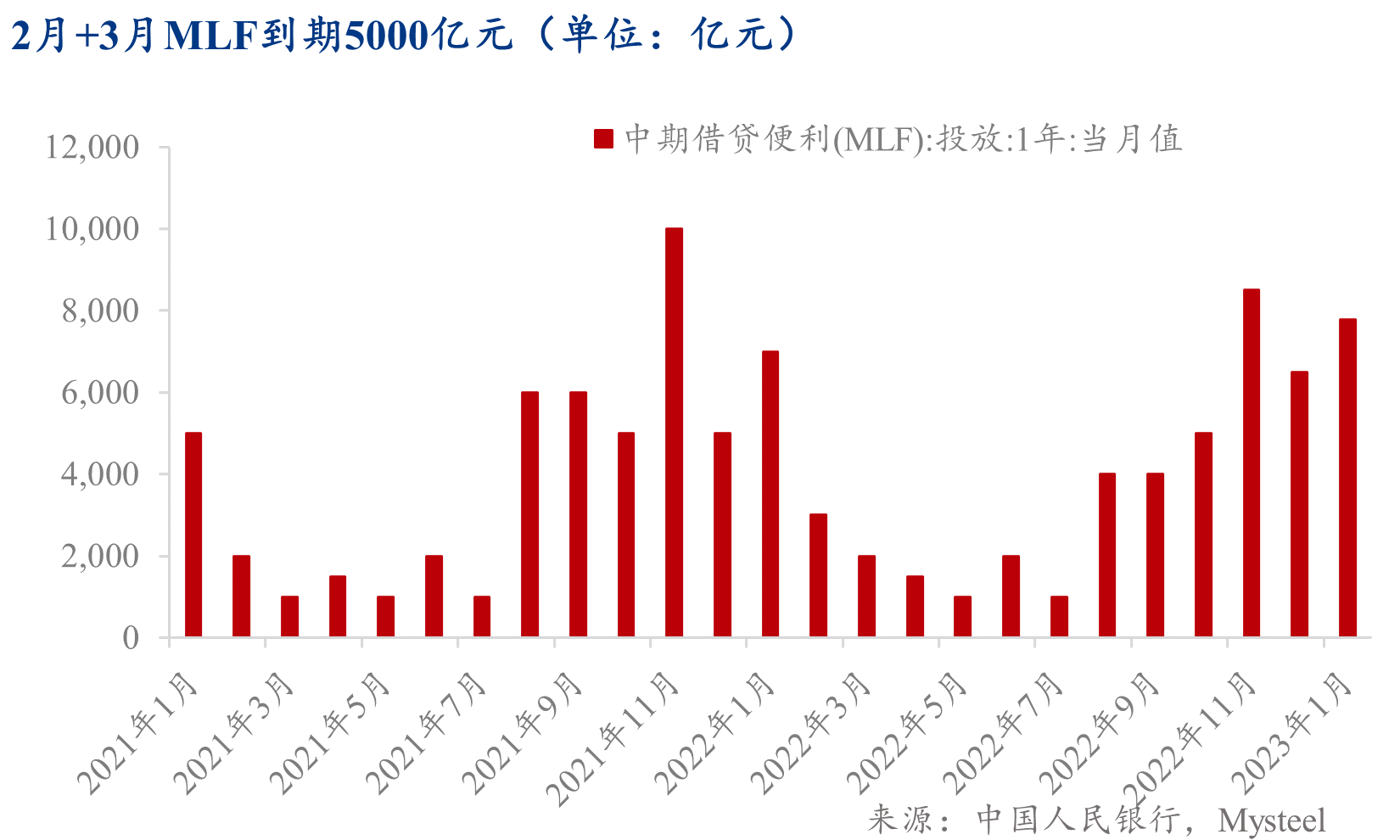

由此可以判断两点:一是货币宽松将会继续,而且“不搞大水漫灌”不代表不可以静悄悄继续扩表,释放超出直观感受的流动性。从春节之后,央行的货币政策操作来看,不断释放短期流动性可以看出保证流动性充裕以宽信用的目标,高于平抑资产价格波动的目标,而且毕竟当前来自内外部的通胀压力已经大大减轻。我们坚持认为一季度降息降准可能性以及货币政策继续向宽松调整的窗口期存在。从当前货币市场利率来看,市场利率略高于政策利率。考虑到下周央行公开市场将有18400亿元逆回购到期,下周三(2月15日)还将有3000亿元MLF到期,央行将继续释放短期流动性,甚至不排除以长代短,超预期降准的可能性也存在。在国内房地产市场继续调整,全球经济放缓和能源价格走弱,给上游大宗商品价格带来下行压力的时期,这对包括商品在内的各大资产价格具有重要的积极意义。

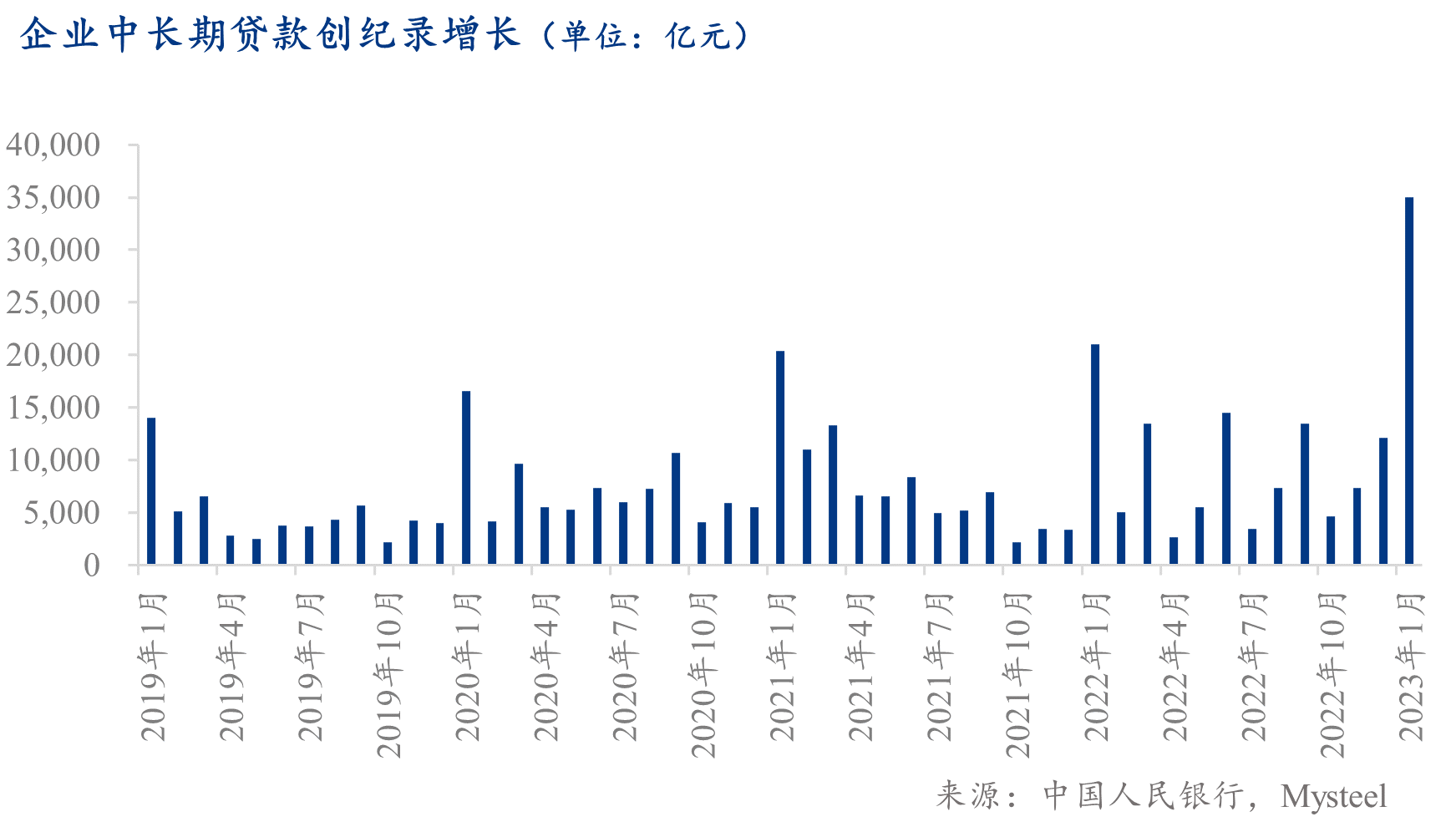

二是基建部门和制造业获得了大量的信贷增量,这对黑色市场而言,无疑将会增强市场投资者对基建部门兜底需求,并在短时间能够兑现的信心。结合上面的分析,财政支出增加,对基建投资的支持力度继续加大不仅是现在而且是未来长期发生的大概率事件。此外,一些间接证据表明,信贷增量的含金量增加了。一方面,去年第四季度贷款总体需求指数比上季上升0.5个百分点至59.5%,这种积极趋势正在延续。另一方面,1月的票据利率明显上行,达到近1年的高点,与去年1月基本持平,同时近一两年以来票据融资罕见地大幅度负增长,为-4127亿元。这些可能预示着信贷需求的确十分强劲。

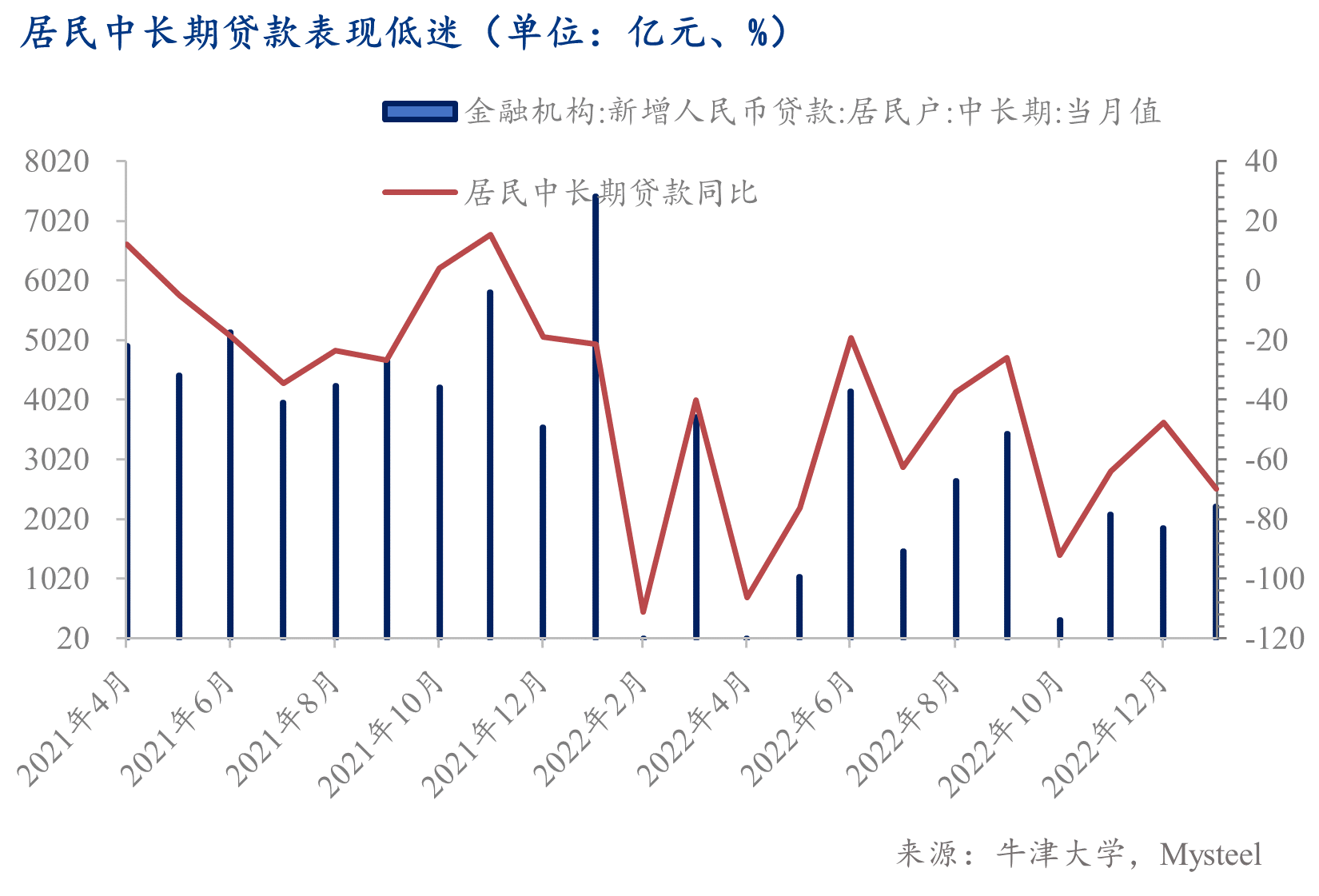

虽然消费显著回暖,房贷增长仍承压。此外,企业经营贷利率低于房贷利率,购房人开始提前还贷。疫情影响阶段性消退后,春节期间积压的消费需求明显回暖,或刺激个人消费贷增长。而房企销售仍较为低迷,加之房贷提前偿还现象,1月住房贷款增长偏弱。

1月地产销售增速降幅明显扩大,其中二、三线城市销售增速下行幅度较大。1月30大中城市商品房销售面积同比增速自12月的-21.0%回落至-40.0%,具体来看,一线城市增速降幅较小.自前值-29.9%小幅回落至-31.4%;二三线城市销售增速下行幅度较大,其中二线城市销售增速降幅自前值-23.5%下行20.4个百分点至-43.9%,三线城市商品房销售面积同比增速则自-17.2%大幅下行36.8个百分点至-38.8%。

不确定性增加,短期市场波动加剧:

海外:1. 通胀下降速度存疑(主要影响因素:工资-成本;劳动力市场供给缺口;GDP表现超预期),对美联储加息决定的扰动增加。相应地,短期美元指数走势不确定性增加和商品做多(做空)的风险增加。

2. 欧央行再次加息50个基点的概率较高。虽然欧元区PMI反映经济存在一定韧性,但是未来高利率状态下经济增长反弹高度存疑。短期内对大宗商品价格向下的压力增加。

国内:国内复苏偏弱增加市场对未来经济复苏的速率和高度仍存一定的疑虑。硬消费弱,软消费强。基建投资预期较高,但对商品消费的数据还未兑现。目前市场对商品弱消费和库存(仍然是累库,供给恢复速度和需求恢复速度比较)还未定价的原因,在于预期较高。由于资金回款原因,预计未来短期内存量需求有保障,但增量需求可能有限。

近期注意事项:1. 3月15日才会出一季度房地产等数据(宏观数据真空期)。2. 对1月金融数据期待较高已经兑现,但调研基建资金回款慢,恐削弱利好因素。3. 高频指标反映,人流物流环比回升,但同比2021年有一定差距,市场或有预期差。4. 外部数据显示,新房来访量等指标反映房地产新房成交继续回暖,3月或有小阳春出现,房地产方面出现阶段性利好。

作者:上海钢联 黑色产研究服务部 研究员 李爽 经济学博士