Mysteel:黑色系涨跌谁领风骚?——对黑色系商品期货价格波动特征的分析

黑色市场中往往听到“双焦领跌、铁矿领涨”的说法,双焦真的总是充当“领跌员”吗?

其实不然。本文在统计近六年的黑色五大品种(焦煤、焦炭、矿石、螺纹和热卷)的主力合约涨跌幅数据后,总结出以下三个特征:

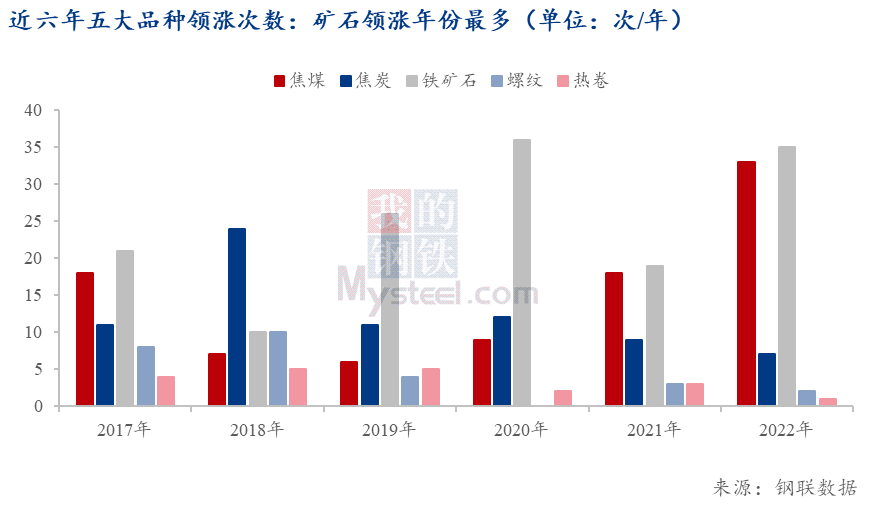

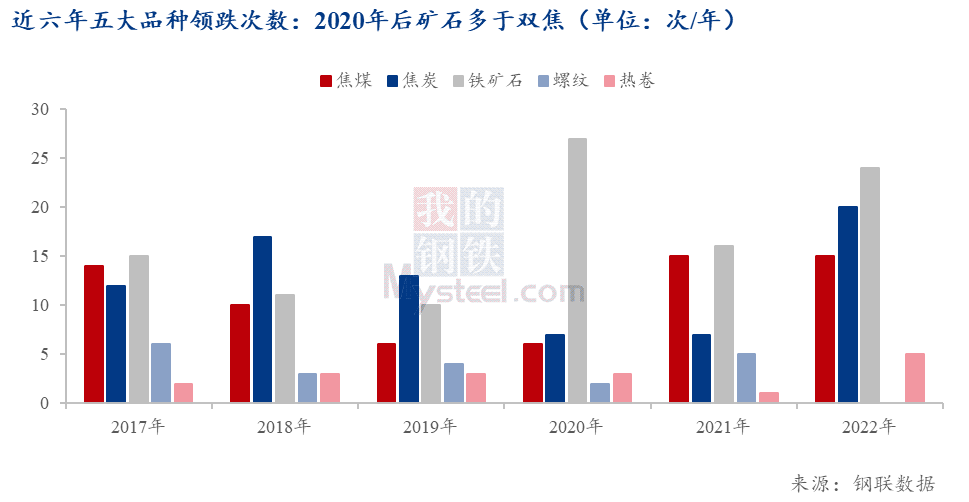

1.领涨领跌次数最多的品种是铁矿而非双焦,成材领涨领跌次数明显低于原料。

2017年-2022年中,铁矿石除2018年领涨次数位居第二,其余年份领涨频率均排名第一。这同我国铁矿石对外依存度高,海外供应链不稳定有关。

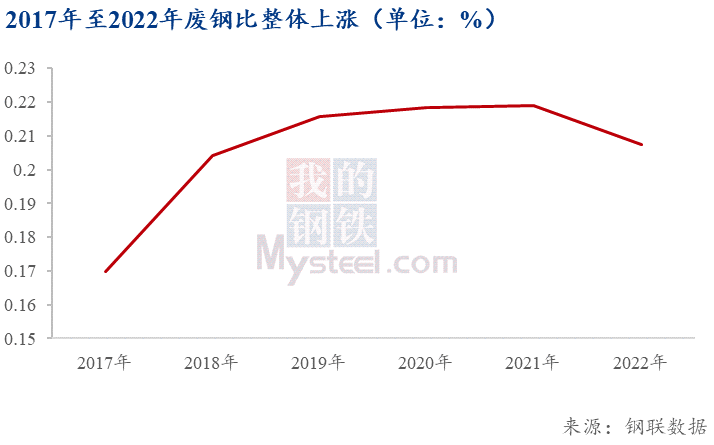

废钢在高炉中的使用和电炉产量贡献率增加,也影响了矿石消耗的波动。自2016年开始供给侧结构性改革后,钢铁产业炼钢中废钢利用量提高,废钢比整体上升,从2017年17%升至2021年22%,对矿石的替代作用愈发显现。

从2020年开始,双焦的领跌次数占比有所下降,领涨比例逐渐走高。这可能是和限制澳煤进口、能耗双控、煤炭公布引起等因素相关,导致煤炭价格上涨频率增加。2023年,随着国内澳煤进口放开、国际煤炭价格下跌以及国内供应改善,预计双焦领跌频率和占比将有所增加。

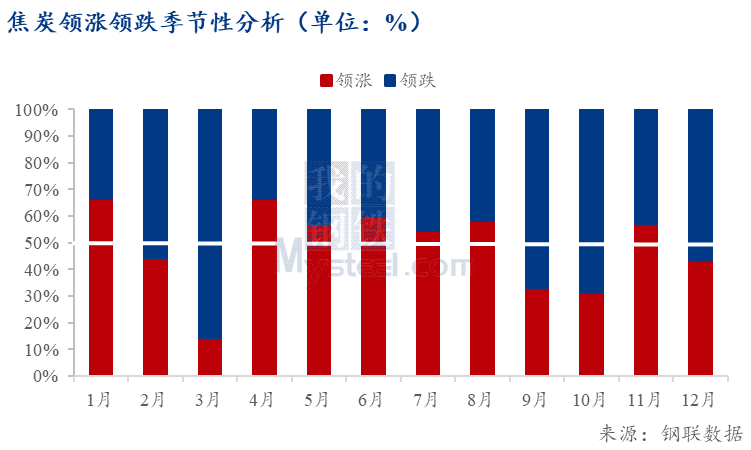

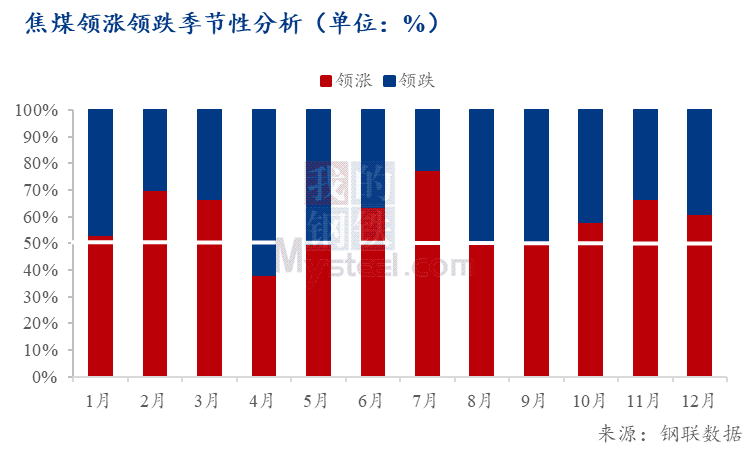

2.从周期上,双焦领涨领跌存在一定的季节性周期,尤其在三、四月份双焦领跌概率较大。

焦炭在三月领跌概率明显大于领涨,三月一般是春节后需求预期的证实窗口期。若预期证伪、需求见顶、环保限产等因素在三月兑现,炉料中焦炭易先行回落,焦炭价格下行中由于矿石和焦炭在炼钢原料中的“跷跷板效应”,矿石价格反而有所支撑。

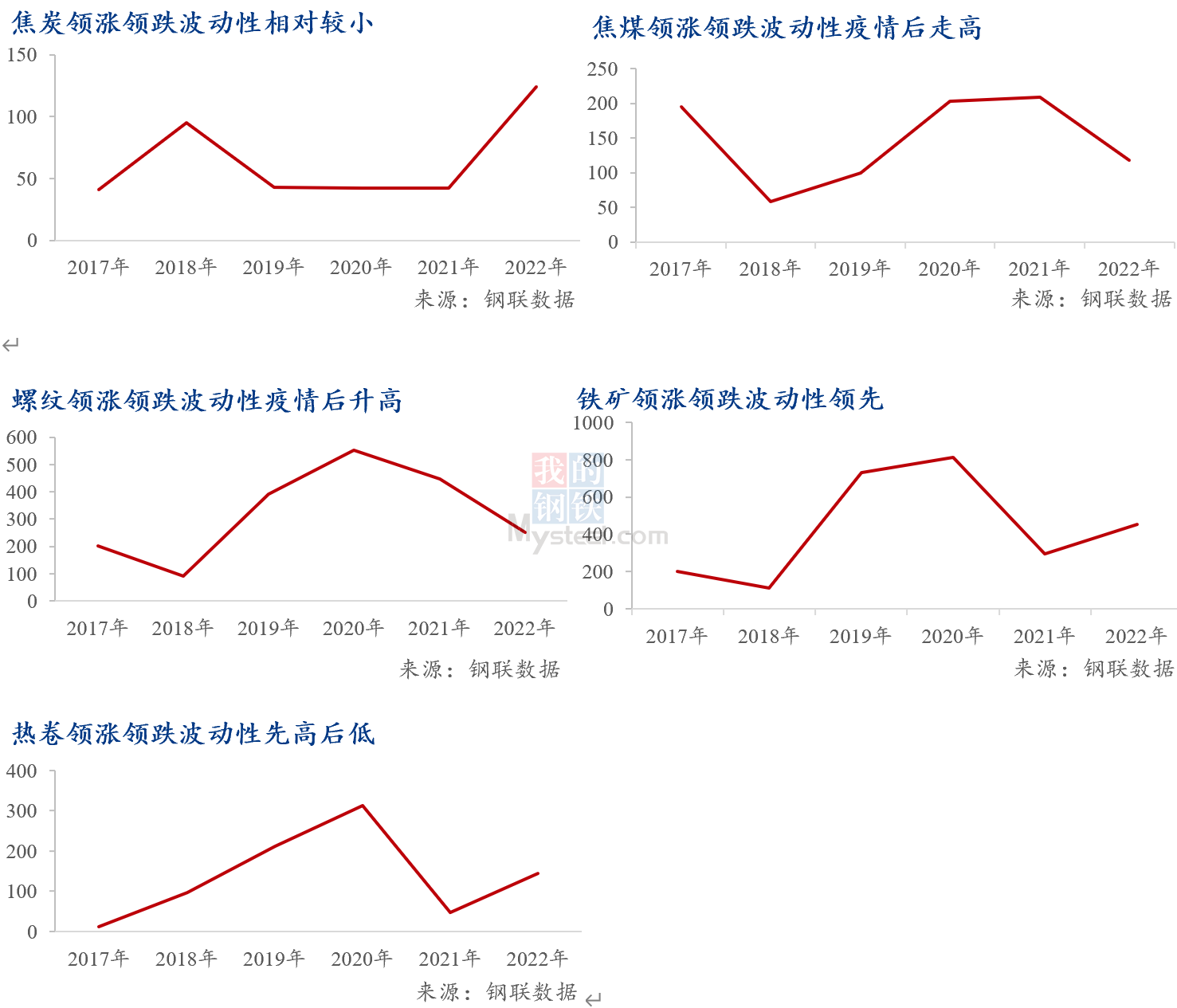

3.从价格涨跌幅度上,铁矿领涨领跌波动率最高,且五大品种的领涨领跌波动在近三年有所增加。

本文把影响价格走势中的外部因素分为快变量与慢变量来解释黑色系商品价格的波动性。快变量体现为波动大、时间短、影响快的短期波动因素(资金、宏观、市场情绪和突发事件等);而慢变量则体现在结构性和周期性的供需基本面变化。

2022年以来,整体价格走势受快变量影响愈发明显,五大品种涨跌幅波动性(方差)在2020年无一例外均有所增加,即使2020年后的年份里部分品种回落,整体上也高于疫情前水平。这可能和经济发展的不确定性增加有关。

从以上特征预测今年双焦期货商品价格领涨领跌黑色系商品:

慢变量:今年在加大释放国内优质煤炭产能、增加澳煤蒙煤进口背景下,供应端放量或成为今年双焦领跌大行情中的一个慢变量之一;预测今年钢材需求基本同比持平,因此,铁水产量同比下行,焦企利润持续低位,也从需求端对双焦价格施压。

快变量:蒙煤澳煤进口增量的不确定性、东欧的事态发展、煤炭价格相关政策、事故与安全检查等快变量将在双焦短期价格变化中增加一定波动性,特别是在焦化低库存的常态下,价格波动幅度将被进一步放大。

季节性:临近三月,应防范双焦在黑色市场的领跌,三月一般是需求预期的证实窗口。若预期证伪、需求见顶,焦炭易先行回落。此外,三月一般会加大煤矿安检力度,市场情绪容易推高焦炭价格,导致估值过高而短期脱离基本面,因此冲高回落的条件和风险也较大。

以下为正文全部内容:

一、从数量上:领涨领跌次数最多的品种是铁矿而非双焦

在黑色品种中,市场往往会将双焦和“领跌”联系起来,于是市场经常传出“领跌一般都是双焦、领涨基本都是矿石”的说法。

本文采用2017年至2022年焦煤、焦炭、铁矿石、螺纹以及热卷(下称五大品种)的主力合约收盘价涨跌幅数据,并筛选五大品种同涨同跌时涨跌幅最大的品种,统计汇总该品种领涨领跌的年度次数。

统计后发现,五大品种中,焦煤和焦炭并非领涨和领跌次数最多的品种,领涨领跌次数最多的品种是同为原料的铁矿石。2017年-2022年中,除2018年领涨次数位居第二,其余年份矿石领涨频率均排名第一。尤其矿石价格在2019年领涨次数明显增加,与其他品种拉开差距:2018年矿石在五大品种中领涨比例为17.9%,而2019年领涨占比上升至50%。

在2017年-2022年领跌次数统计中,焦煤或焦炭领跌次数第一的年份为2018和2019年,其余年份均是矿石排名第一。尤其在2020年后,矿石领跌次数反超双焦,成为五大品种中领涨领跌次数均第一的品种。

铁矿领涨领跌次数领先并非意外,中国是全球最大的钢铁生产国和消费国,也是全球最大的铁矿石进口国,2022年进口量达11.07亿吨。自2015年以来,我国铁矿石对外依存度一直保持在80%左右,远大于其他主要黑色品种。

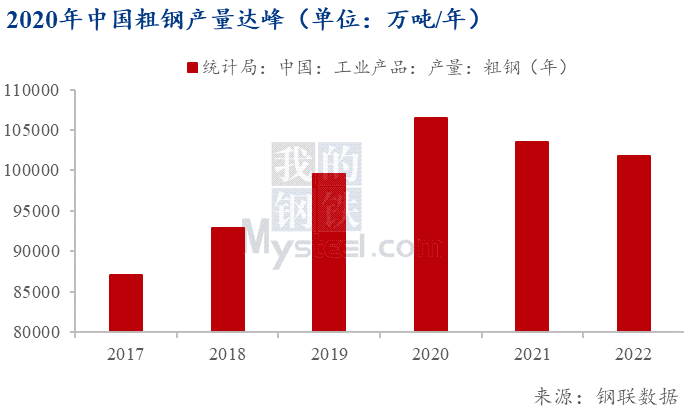

从2019年后铁矿石价格波动加剧,主要是由于年初巴西矿难和澳洲飓风等灾害影响加剧供需矛盾,以及需求端上下扰动等影响,导致矿石价格易出现较极端的涨幅,从而领涨次数拉开了与其他品种的差距。2020年粗钢产量达峰,钢铁行业产能过剩格局已经形成,炼钢利润整体回落,政策性限产和钢厂主动限产力度加大,对铁矿石价格波动产生影响。

此外,自2016年开始供给侧结构性改革后、2017年打击地条钢以来,钢铁产业炼钢中废钢利用量提高,废钢比整体上升,从2017年17%升至2021年22%,对矿石的替代作用愈发显现。当钢厂利润高时愿意增加废钢来提高产量,包括电炉开工率提升,以及增加高炉添废率来提产。长流程钢厂的废钢比变化叠加电炉钢厂的产量调节变化加剧,都增加了矿石价格的波动性。

从2020年疫情开始以来,双焦的领跌占比有所下降,领涨比例逐渐走高。叠加澳煤进口限制、能耗双控、能源危机等事件,导致煤炭价格向上波动频率上涨。2023年,随着国内澳煤进口解禁、能耗双控政策优化、能源危机缓解下游需求不确定性等,预计双焦领跌频率和占比将有所增加。

因此,双焦在五大品种中通常领跌的说法在2020年之后便有失偏颇,但焦煤焦炭领跌次数仅次于矿石,也是黑色市场中容易领跌的品种。总体上,五大品种中原料涨跌幅频率明显高于钢材,印证了黑色系商品中原料端波动性更大的认知。

二、从周期上:三月份由焦炭领跌黑色市场的概率极大

从2017年-2022年月均数据来看,焦煤焦炭个别月份存在较为明显的季节性,虽然领涨领跌季节性分析不能表示该品种的价格走势,但可以提示该品种在时间序列上的波动性风险。

例如,焦炭在三月领跌概率明显大于领涨,三月一般是春节后需求预期的证实窗口期。若预期证伪、需求见顶、环保限产等因素在三月兑现,炉料中焦炭易先行回落,焦炭价格下行中由于矿石和焦炭在炼钢原料中的“跷跷板效应”,矿石价格反而有所支撑。

此外,三月一般会加大煤矿安检力度,市场情绪容易推高焦炭价格,导致估值过高而短期脱离基本面,因此冲高回落的条件和风险也较大。

因此应注意:今年二月中下旬焦炭供需双增,在铁水产量持续上行情况下价格上涨势头较强;但应防范三月铁水产量见顶、需求改善不及预期以及焦炭估值偏高所引发的高点回落风险,此时焦炭领跌概率大幅增加。

三、从价格波动幅度上:铁矿波动率最高,疫情后波动幅度均有所增加

近年来,黑色品种价格变动中,基本面的影响似乎在减弱,突发事件、宏观指标甚至市场一个未经证实的传闻等,都对期货盘面的影响在增强、强化价格波动,这在2020年后体现得尤为明显。

在影响价格走势中的诸多因素:基本面、资金、宏观、市场情绪和突发事件等等,大致可以分为快变量与慢变量。快变量体现在波动大、时间短、影响快;而慢变量则相反。在市场经历疫情之后,整体价格走势受快变量影响愈发明显,五大品种涨跌幅波动性(方差)在2020年无一例外均有所增加,即使2020年后的年份里部分品种回落,整体上也高于疫情前水平。

在2021年,“双碳”、能耗双控等政策影响煤炭的基本面,导致整体价格中枢上移,其中影响供应端的快变量,如环保、安检等,在价格走势中产生较大的波动。2022年,突发事件、传闻、宏观以及政策等快变量对价格波动起到了更明显更直接地推波助澜的作用,以至于在基本面偏弱情况下,价格常常走出脱离基本面的行情。

诸如此类还有原料端的铁矿石,2019年至2021年,铁矿石下游需求以及相关政策影响的变化波动更快更直接;而基本面中供应端作为慢变量,宽松紧张程度在大方向上主导上下行趋势以及中枢价格位置。

在“强预期、弱现实”现状还未改变下,尤其疫情后续变异株传播后对国内的冲击还未知,慢变量对价格走势的影响可能依然不直接、不明显,但大方向上决定中长期价格趋势;此外,今年仍需警惕快变量对价格波动的影响,以防出现盘面常言的“震荡后点位没变,资金却变没了”的风险。

今年的快慢变量对双焦价格整体走势有着重要参考意义:2023 年国内炼焦煤产能将继续释放,国外焦煤进口量增加预期走强;需求端由于铁水全年产量预计下行,因此焦煤全年整体价格走势将下移。而快变量仍可能直接影响价格在区间内快速震荡,导致一定程度上脱离基本面,例如澳煤蒙煤进口政策上的松紧、煤矿安全事故以及环保因素等,短期对价格可能造成较大的波动导致估值偏低或偏高。