Mysteel参考丨2022年中国汽车行业回顾及2023年展望

2022年上半年,我国汽车行业面临供给冲击、需求收缩、预期转弱三重压力,企业正常生产经营遇到了很大的困难。5月下旬以来,国务院通过促销费政策激发汽车市场活力,多方努力下,汽车产业走出低谷,汽车出口保持较快增长。下半年,受宏观经济复苏和产业促进政策推动,新能源汽车持续保持高速增长,汽车出口势头良好,为汽车销量实现增长贡献重要力量。

一、2022年汽车产销同比实现正增长

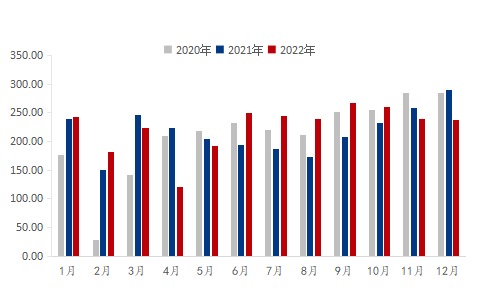

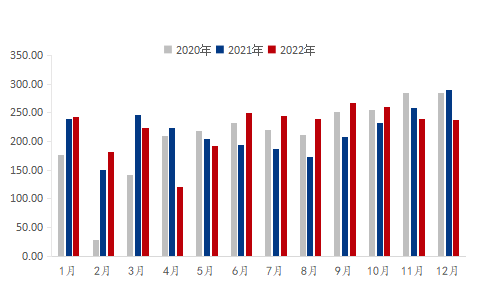

2022年,中国汽车行业克服了诸多不利因素冲击,走出年中波动震荡,持续保持了恢复增长态势,全年汽车产销稳中有增,主要经济指标持续向好,展现出强大的发展韧性,为稳定工业经济增长起到重要作用。2022年汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%。 延续了2021年的增长态势。

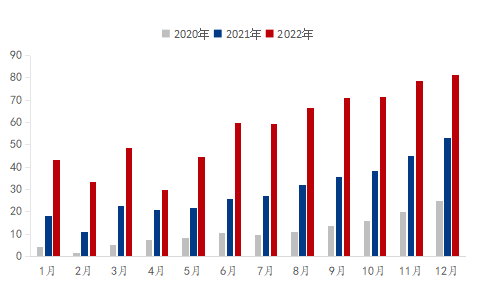

图1:2020-2022中国汽车产量情况(单位:万辆)

数据来源:钢联数据

图2:2020-2022中国汽车销售情况(单位:万辆)

数据来源:钢联数据

总结2022年我国的汽车市场,乘用车在稳增长、促消费等政策拉动下,实现快速增长,为全年小幅增长贡献重要力量;商用车由于基建开工偏低等因素影响处于低位运行。新能源汽车持续爆发式增长,2022年销量超680万辆,市场占有率提升至25.6%,逐步进入全面市场化拓展期,迎来新的发展和增长周期;汽车出口继续保持较高水平,月度销量屡创新高,2022年8月份以来月均出口量超过30万辆,全年出口突破300万辆,有效拉动行业整体增长;中国品牌表现亮眼,紧抓新能源、智能网联转型机遇全面向上,产品竞争力不断提升,其中乘用车市场份额接近50%,创近几年新高。

二、新能源汽车产销同比大增

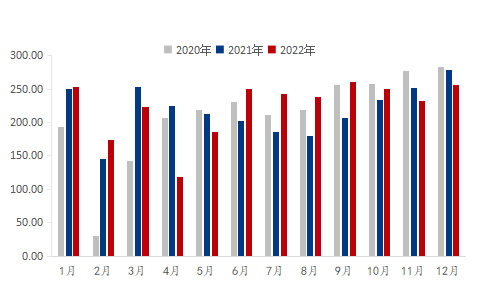

2022年我国新能源汽车快速发展,并且连续8年位居全球第一。在政策和市场的双重作用下,2022年新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达到25.6%,高于2021年12.1个百分点。

2022年,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长。其中,纯电动汽车销量536.5万辆,同比增长81.6%;插电式混动汽车销量151.8万辆,同比增长1.5倍。

图3:2020-2022中国新能源汽车产量情况(单位:万辆)

数据来源:钢联数据

图4:2020-2022中国新能源汽车销量情况(单位:万辆)

数据来源:钢联数据

2022年新能源汽车产销能爆发式增长,主要是在党中央及各地政府对于新能源汽车发展高度重视下,同时在税收、补贴等方面出台多项促新能源汽车消费的政策,另外汽车生产企业积极开发新能源汽车产品,供应链资源优先向新能源汽车产品集中,整体产销完成情况超出预期,进一步为产销增长奠定坚实基础。

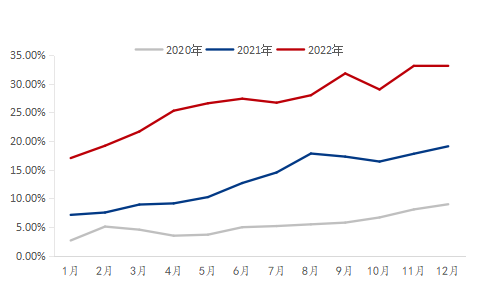

三、新能源汽车渗透率进一步提升

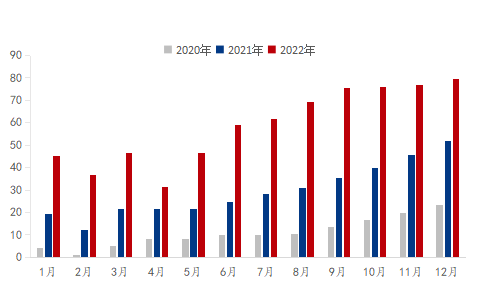

中国拥有全球最大的新能源汽车市场,新能源汽车产业目前已进入规模化快速发展新阶段。中国新能源汽车市场渗透率于2021年达到增长的拐点且增长率在不断上升,国内汽车数字化、智能化进程进一步提速。根据中国汽车工业协会数据,2017-2022年,中国新能源汽车的市场渗透率从2.7%大幅增长至33%。

图5:2020-2022中国新能源汽车渗透率(单位:%)

数据来源:中国汽车工业协会

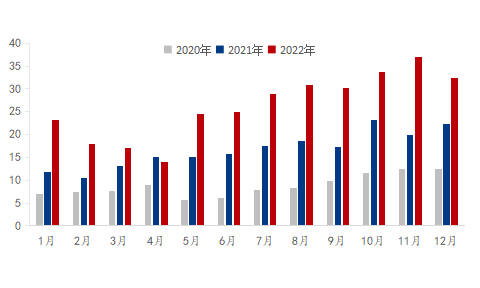

四、2022年汽车出口突破300万辆

2021年中国汽车出口全年总量首次突破200万辆,打破之前在百万辆左右徘徊的局面后,2022年,中国汽车出口再次实现跨越式突破,全年出口突破300万辆,达到311.1万辆,同比增长54.4%,有效拉动行业整体增长。

图6:2020-2022中国汽车出口情况(单位:万辆)

数据来源:中国汽车工业协会

五、经销商库存预警同比回升,去库压力仍存

2022年,汽车经销商的经营活动受到较大影响。中国汽车流通协会调研结果显示,全年约90%的经销商未完成销量目标,接近一半的经销商处于亏损状态。全年大部分月份预警值在枯荣线以上,反映出了整体行业相对来说不是很景气。

六、2023年中国汽车行业发展展望

进入2023年,我国将继续坚持稳中求进总基调,大力提振市场信心,实施扩大内需战略,积极推动经济运行整体好转,实现更加有效的宏观政策,有力促进经济社会持续健康发展。相信随着相关配套政策措施的实施,将会进一步激发市场主体和消费活力,汽车行业2023年发展前景或将继续向好的方向发展。

从汽车行业发展历史看,随着汽车行业的快速发展,任何国家都要经过汽车普及的阶段,那在普及阶段会出现周期性的波动,根据这个调整的周期看,中国汽车产销量发展正在接近这个周期的尾声,未来一段时间将保持一个相对平和发展期。同时2023年国内燃油车乘用车购置税减半政策退出,仅保留支持新能源汽车购置税全免至2023年年底,政策的退出或将抑制汽车市场的消费。基于上述背景,预测2023年中国汽车产销总量在2700万辆,同比或略有增长。

1.乘用车市场展望

2022年常规燃油车市场零售1487万辆,同比下降13%。基于国内燃油车乘用车购置税减半政策退出的大背景下,2023年乘用车市场将微增长或零增长。2023年首购群体的消费信心或将下降,消费需求支撑力不足,进一步压制对于燃油车的消费需求。

2.商用车市场展望

2023年,商用车市场能否“触底反弹”?2023年多省公布重大项目投资超万亿,据不完全统计,1月28日,即春节后上班的第一天,山东、浙江、上海、甘肃、重庆、陕西等地就纷纷召开会议,鼓士气、划重点,围绕扩大内需、优化营商环境、激发市场主体活力、推进创新深化等经济发展工作作出部署安排。新春伊始,多个省市召开新春“第一会”,2023年“全力拼经济”的号角已经吹响。2023年商用车市场具备合理增长的预期,全年预测同比有望超过12%的增长幅度,带动整体市场。具体来看,轻卡、皮卡车型或将率先回暖,且回暖可期,轻卡汽车主要用于城配物流,伴随城市经济的恢复发展,前期延缓购车的用户将迎来增换购热潮;而皮卡车型在政策和出口的支持下,同样有望实现恢复性增长。重卡市场也将随着各地二季度基建投资的落地开工而逐渐走出低迷,但回暖速度和力度有待观察。

3.新能源汽车市场展望

2023年新能源汽车行业将面临政策环境、技术重塑、品牌定位、脱碳挑战等多重变化,国内市场与海外市场的竞争将愈加激烈。从10年的发展趋势看,新能源汽车消费主战场主要集中在一线城市。接下来,市场将向二、三线城市消费下沉,进一步激活市场消费活力。从几年的消费发现,二、三线城市新能源汽车销售占全国的50%以上。不过在国家新能源汽车补贴退出后,地方政府的刺激政策或将帮助新能源汽车稳住增势。但同时值得注意的是,地方出台的补贴和消费券等在力度上与此前的国家补贴相比可能有所下降,刺激效果需重新评估。另外,目前各地出台的补贴刺激政策集中在短期,从中长期来看,新能源汽车将如何在完全市场化运营中持续增长,仍将是一大考验。从未来的市场预测看,随着政府进一步支持汽车下乡活动,预计2023年中国新能源汽车销量有望达900万辆。

4.汽车出口市场展望

2022年我国汽车出口量超过300万辆,增长50%以上,成为全球第二大汽车出口国。近年来,中国新能源汽车产品已具有明显的领先优势,海外市场对新能源汽车的需求量猛增,出口量呈现暴增态势。但是,2023年中国汽车海外出口增速或有放缓趋势,预计总量突破400万辆。

综合来看,在2023年燃油车购置税减半政策退出,同时实施了13年的新能源汽车补贴退出历史舞台,消费者购买大部分新能源车型时将不得不多掏腰包。在这种情况下,各地方政府从1月开始陆续推出促新能源消费政策,有的拿出真金白银延长购车补贴,有的发放大笔汽车消费券,大有接力国家补贴之势。对此,我们认为2023年中国汽车产销有望在2700万辆左右,同比略有增长。