Mysteel:2022年全国粗钢产量分析及8月预判

6月全国粗钢日均产量302.43万吨,环比下降3.0%,6月下半月以来国内钢厂大多数陷入亏损,并逐步扩大减产检修范围,预计7月份全国粗钢日均产量降至280多万吨。7月份,国内钢材市场价格呈现大幅回落后修复性反弹,主要是高温淡季叠加楼市复苏缓慢,钢材需求表现疲弱,加之美联储激进加息,市场悲观情绪较重,钢厂和贸易商被迫降价去库存。8月份钢材需求或延续淡季疲弱态势,由于钢厂大幅减产降库存,供需基本面要好于7月份,后期钢价或震荡中反弹,但不宜过于乐观,需求强度决定反弹高度。

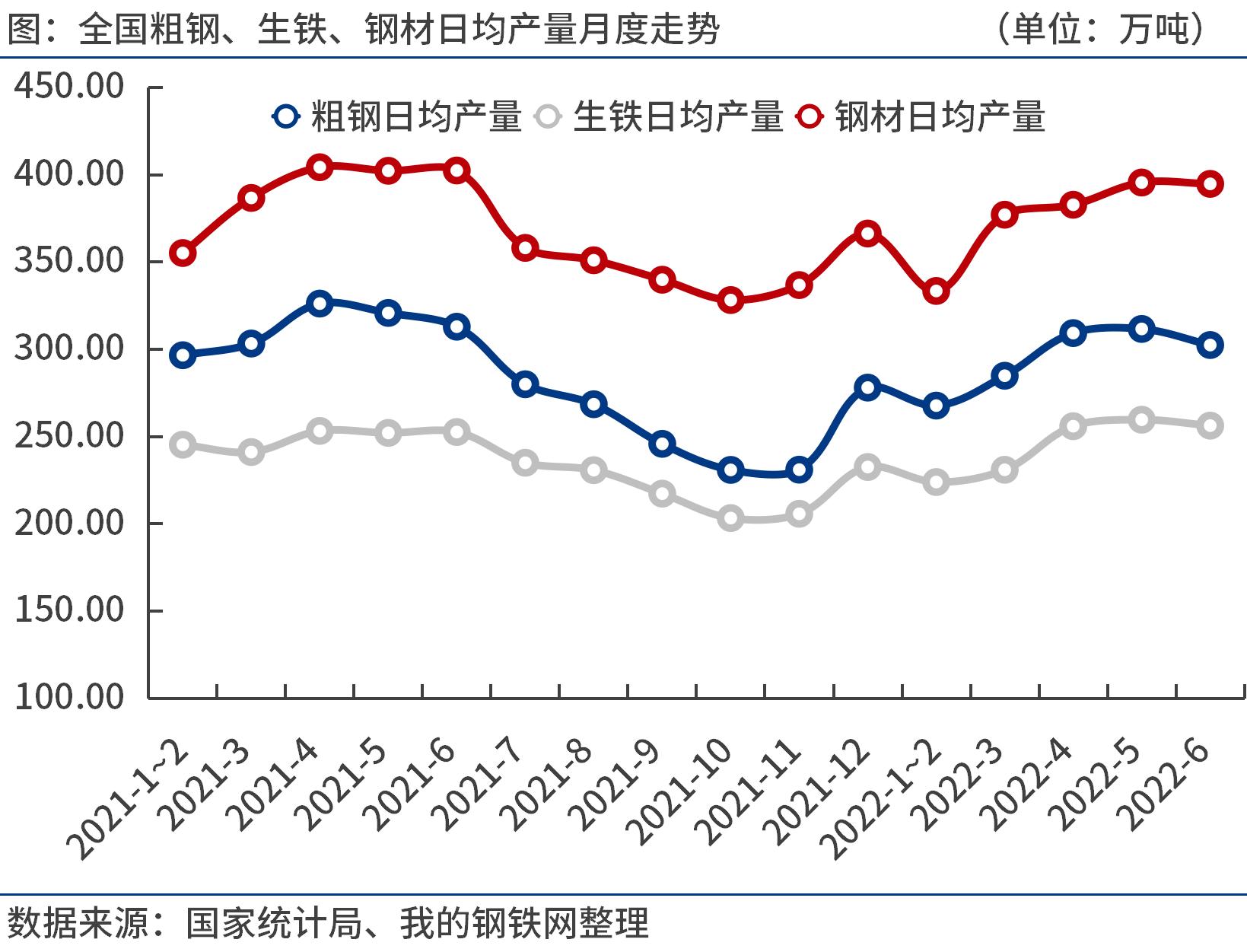

一、6月全国粗钢日均产量302.43万吨,环比下降3.0%

国家统计局数据显示,2022年6月份全国粗钢产量9073万吨,同比下降3.3%;生铁产量7688万吨,同比增长0.5%;钢材产量11842万吨,同比下降2.3%。

2022年1-6月份,全国粗钢产量52688万吨,同比下降6.5%;生铁产量43893万吨,同比下降4.7%;钢材产量66714万吨,同比下降4.6%。

6月全国粗钢日均产量302.43万吨,环比下降3.0%。由于6月份需求表现疲弱,钢材库存持续累积,下半月钢材市场迎来一波较大幅度的下跌,国内钢厂大多数亏损或处于盈亏边缘,并逐步扩大减产检修范围。

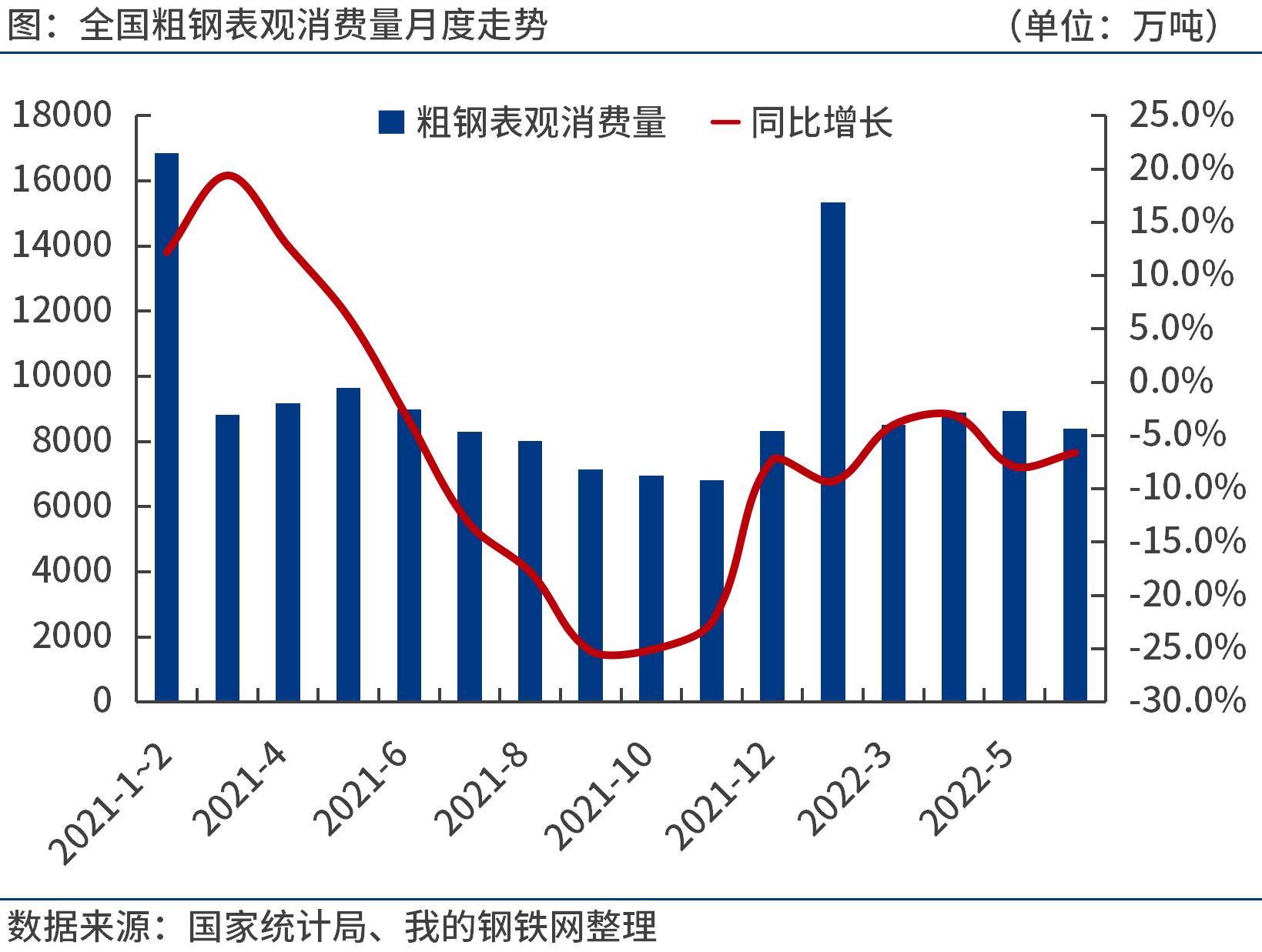

二、上半年全国粗钢表观消费量5.01亿吨,同比下降6.9%

统计局、海关总署数据显示,2022年6月份,全国粗钢产量9073万吨,钢材净出口676.6万吨,折合粗钢净出口704.8万吨(钢材按0.96折算),钢坯、钢锭净进口14.3万吨,粗钢表观消费量8383万吨,同比下降6.6%。(注:2021年6月份,全国粗钢产量修正为9382.6万吨,粗钢表观消费量修正为8971万吨。)

2022年1-6月份,全国粗钢产量5.27亿吨,钢材净出口2769万吨,折合粗钢净出口2884.4万吨(钢材按0.96折算),钢坯、钢锭净进口296.7万吨,粗钢表观消费量5.01亿吨,同比下降6.9%。(注:2021年1-6月份,全国粗钢产量修正为5.64亿吨,粗钢表观消费量修正为5.38亿吨。)

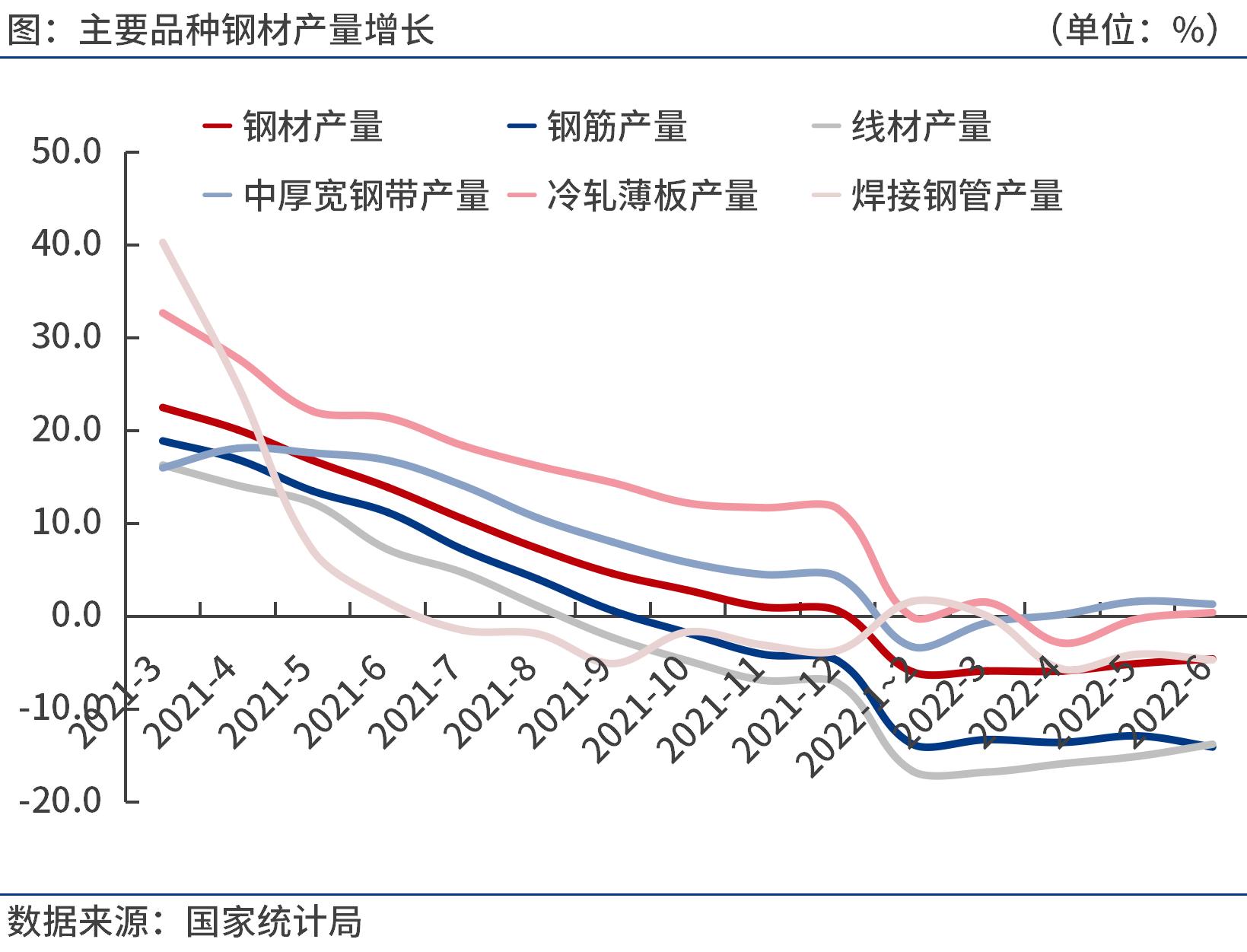

三、6月份钢筋日均产量环比明显下降

按钢材品种来看,2022年1-6月份,我国钢材产量6.67亿吨,同比下降4.6%。其中,钢筋产量1.18亿吨,同比下降14.1%;线材产量7138.2万吨,同比下降13.8%;冷轧薄板产量2140.7万吨,同比增长0.4%;中厚宽钢带产量9600.3万吨,同比增长1.3%;焊接钢管产量2740.3万吨,同比下降4.7%。

2022年6月份,钢筋、中厚宽钢带等日均产量为66.9万吨、56.5万吨,分别较上月减少3.7万吨和0.6万吨;线材、冷轧薄板、焊接钢管等日均产量为43.5万吨、12.6万吨和17.6万吨,分别较上月增加0.3万吨、0.5万吨和0.2万吨。随着7月份钢厂进一步扩大减产力度,预计主要钢材品种日均产量继续下滑。

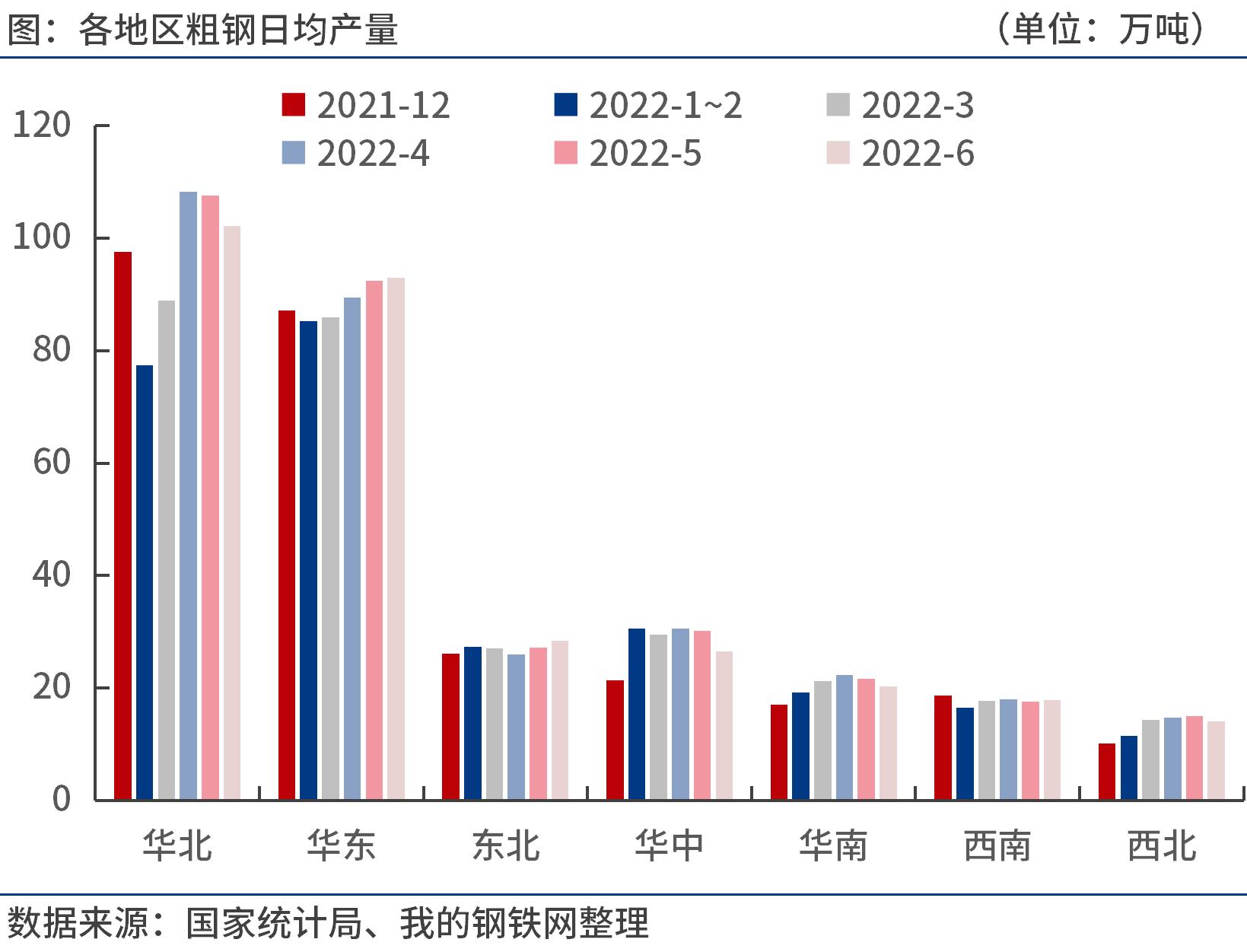

四、6月份华北、华中等地区粗钢日产环比明显下降

按地区来看,2022年1-6月份,华北地区粗钢产量1.70亿吨,同比下降6.6%;华东地区粗钢产量1.64亿吨,同比下降5.5%;东北地区粗钢产量4930万吨,同比下降7.2%;华中地区粗钢产量5030.3万吨,同比下降7.4%;华南地区粗钢产量3740.7万吨,同比下降1.4%;西南地区粗钢产量3143.6万吨,同比下降15.7%;西北地区粗钢产量2452.6万吨,同比下降3.3%。

2022年6月份,华北、华中、华南、西北等地区粗钢日均产量102.2万吨、26.6万吨、20.3万吨和14.1万吨,分别较上月减少5.4万吨、3.6万吨、1.3万吨和0.9万吨;华东、东北、西南等地区粗钢日均产量93.0万吨、28.4万吨和17.8万吨,分别较上月增加0.6万吨、1.2万吨和0.2万吨。

五、后期粗钢产量预判及影响分析

7月份,国内钢材市场呈现大幅回落后修复性反弹。继6月份南方强降雨后,7月份又进入高温淡季,加之房地产市场复苏缓慢,美联储激进加息引发全球经济衰退风险升温,市场悲观情绪较重,当月钢材需求表现疲弱。在高库存压力下,钢厂被迫降价减产,引发原燃料价格大跌,钢材成本支撑下移,又进一步拖累钢价下跌。7月下半月,钢市供需基本面有所改善,高库存压力得到缓解,钢价呈现修复性反弹。

据笔者测算,7月底唐山长流程钢厂螺纹钢处于盈亏边缘,而月中一度亏损600多元/吨。由于7月份大多数钢厂陷入亏损或盈亏边缘,减产检修范围逐步扩大,预计7月份全国粗钢日均产量降至280多万吨。预计8月份粗钢日均产量环比波动不大,即使有部分钢厂扭亏为盈,整体复产积极性也不会很高,“降本增效,紧贴市场,快进快出”已成为业内共识。

8月份仍处于钢市传统需求淡季,各下游用钢行业表现分化,整体或延续7月份疲弱态势。其中,在专项债加快发行的推动下,基建投资提速推进,后期央行将引导政策性开发性银行落实好新增8000亿元信贷规模和设立3000亿元金融工具,继续支持基础设施建设。制造业供需逐步回升,尤其政策刺激下,车市需求明显回暖,但小微企业复苏仍面临一定压力。房地产市场复苏缓慢,多地楼盘“停贷”事件反映出房企资金面较为紧张,影响房地产投资开发进度,地产用钢需求疲弱。

从政策方面来看,我国不会出台超大规模刺激措施、超发货币,主要是落实前期出台的稳经济政策,预期稳健的货币政策偏松,关注各地房地产纾困政策会否有新的动作。7月28日美联储再次加息75个基点,美联储主席鲍威尔表示,是否再次实施超常规的加息取决于经济数据。由于美国经济衰退风险加剧,继续快速加息的阻力正在加大。

综合来看,8月份钢材需求或延续淡季疲弱态势,由于钢厂大幅减产降库存,供需基本面要好于7月份,后期钢价或震荡中反弹,但不宜过于乐观,需求强度决定反弹高度。