Mysteel黑色金属例会:本周钢市或震荡运行

回顾上周钢铁市场,钢价呈现了震荡偏弱的运行的态势,钢材综合价格指数下跌13个点,螺纹、线材、热轧分别下跌22、32和8个点,中厚板和冷轧分别反弹25和9个点;原燃料方面,铁矿石美元指数反弹2个美金,废钢价格指数上涨7个点,焦炭综合价格指数持平。

展望本周钢铁市场,或呈现震荡运行的态势,主要理由:一是海外金融风险表面虽然可控,但实质性的风险仍难言解除,不可避免地触发避险情绪挥之不去;二是基本面依旧不温不火,依旧维持较高的库存降幅,可在一定程度上对冲宏观利空情绪;三是原燃料价格有震荡下行空间,对钢价的成本支撑减弱。

宏观:1-2月我国经济整体呈现企稳回升态势。其中,基建和制造业投资延续较快增长,房地产销售、投资等多项数据明显改善,居民消费活动恢复有所加快。不过,外部环境复杂严峻,为降低金融风险,进一步巩固国内经济企稳回升的势头,央行再次降准释放流动性。受银行业危机影响,美联储3月可能加息25个BP甚至不加息。

一、原料各品种情况

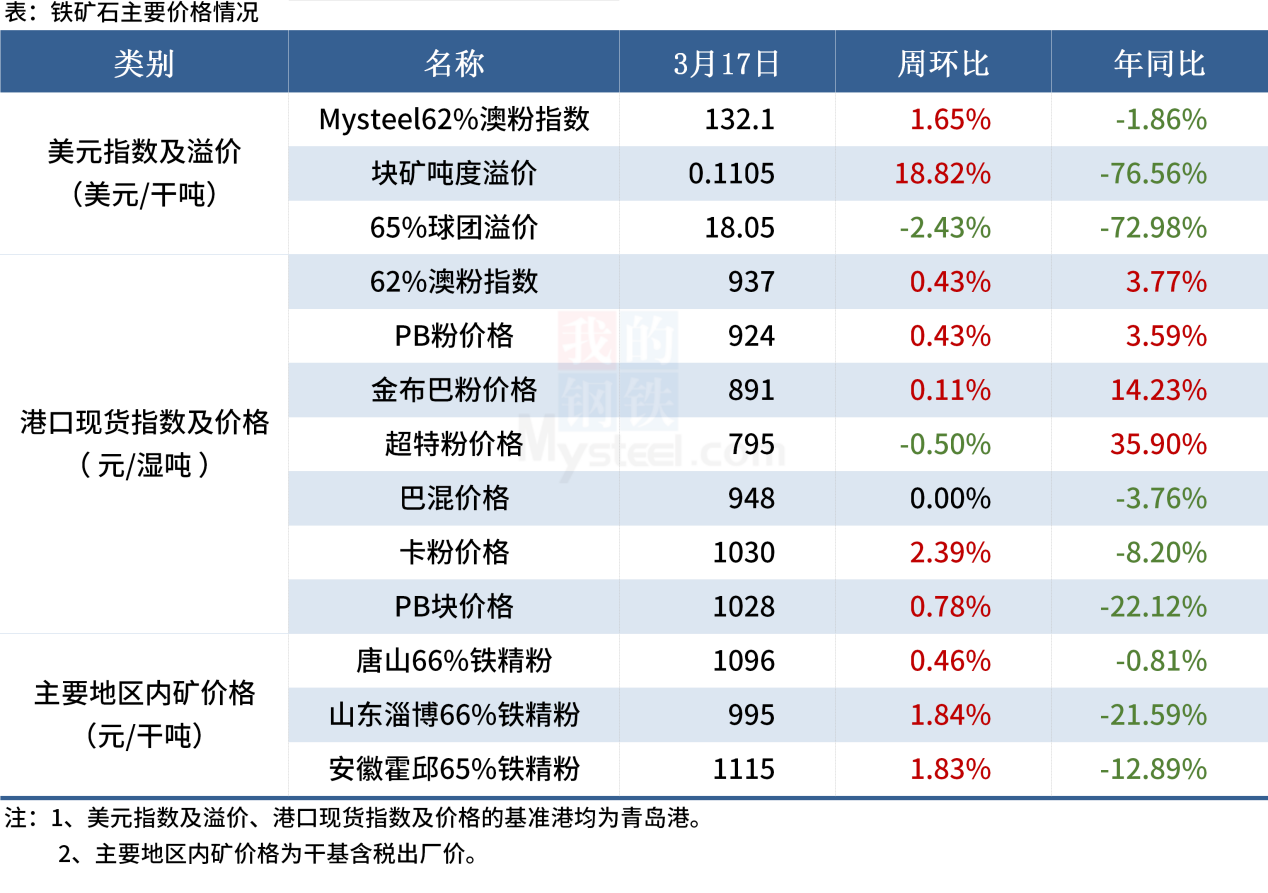

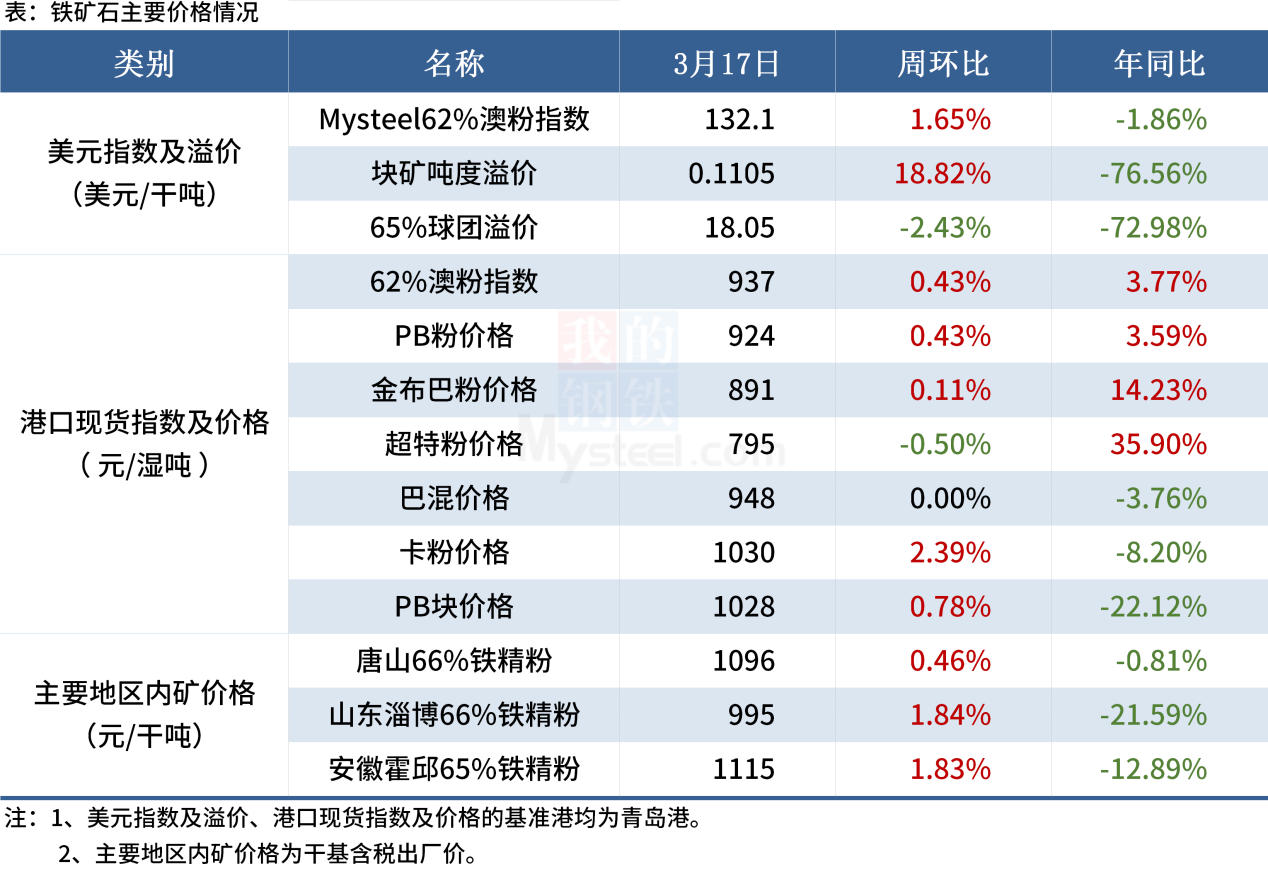

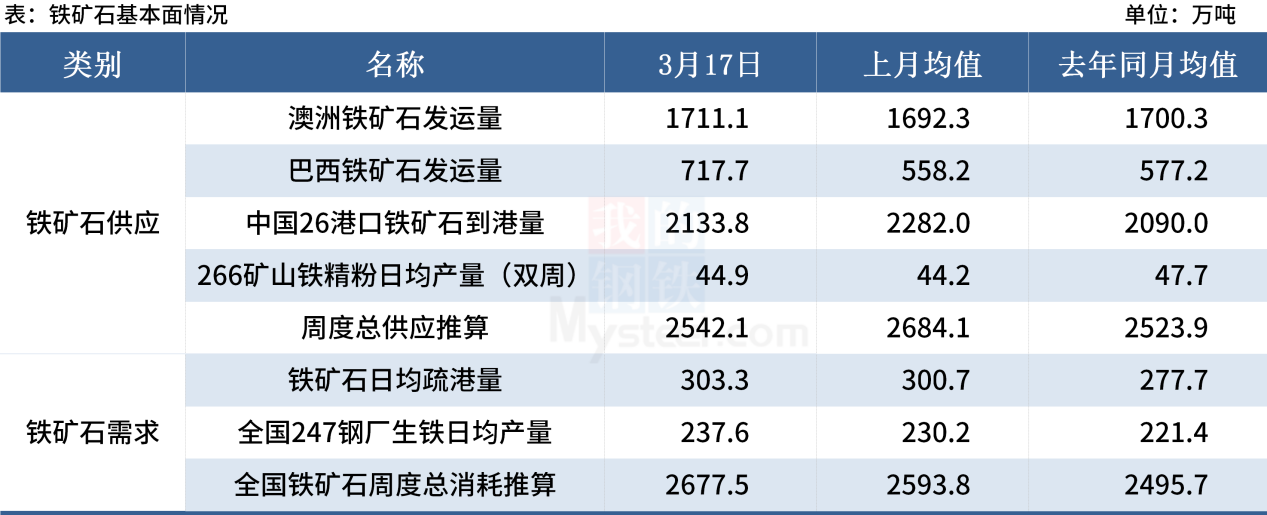

(一)铁矿石

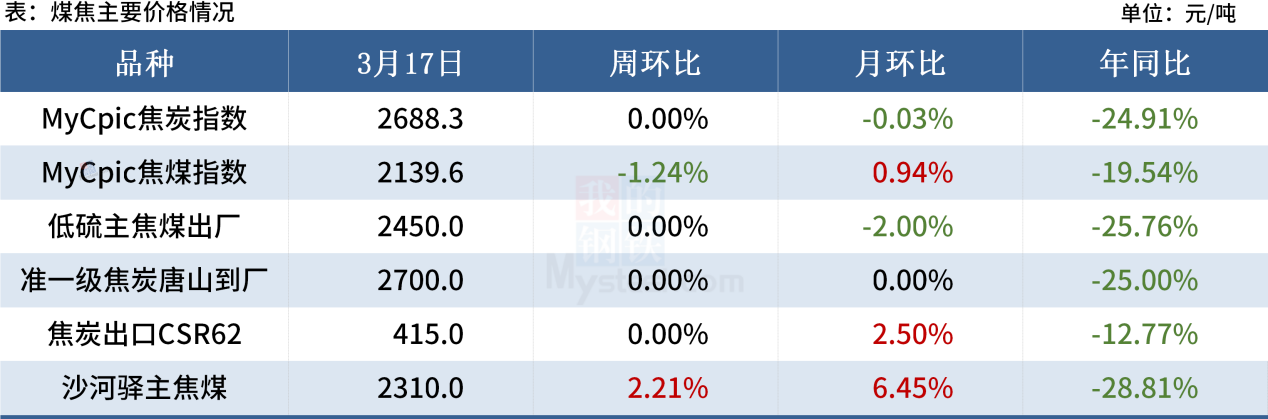

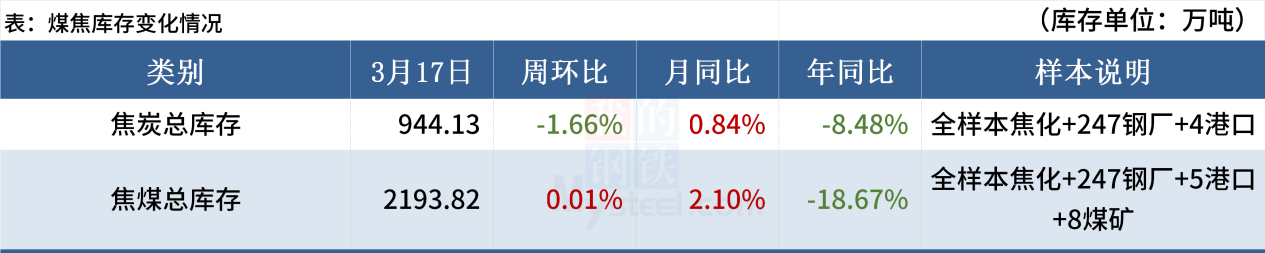

(二)煤焦

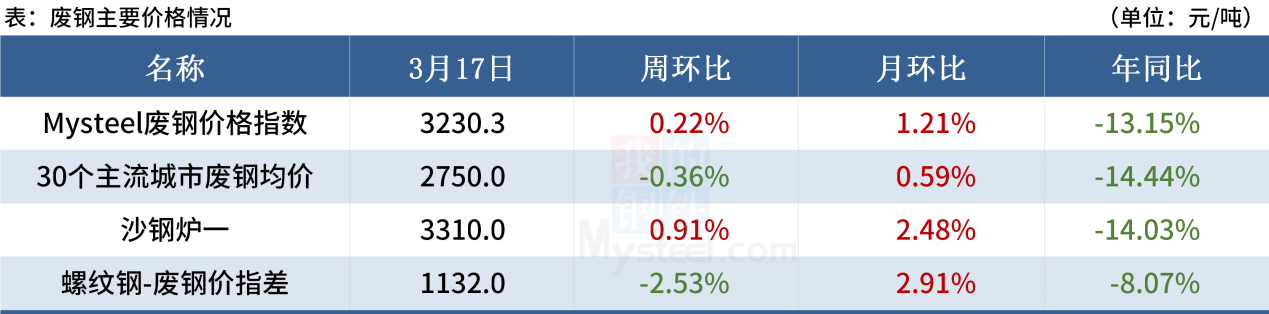

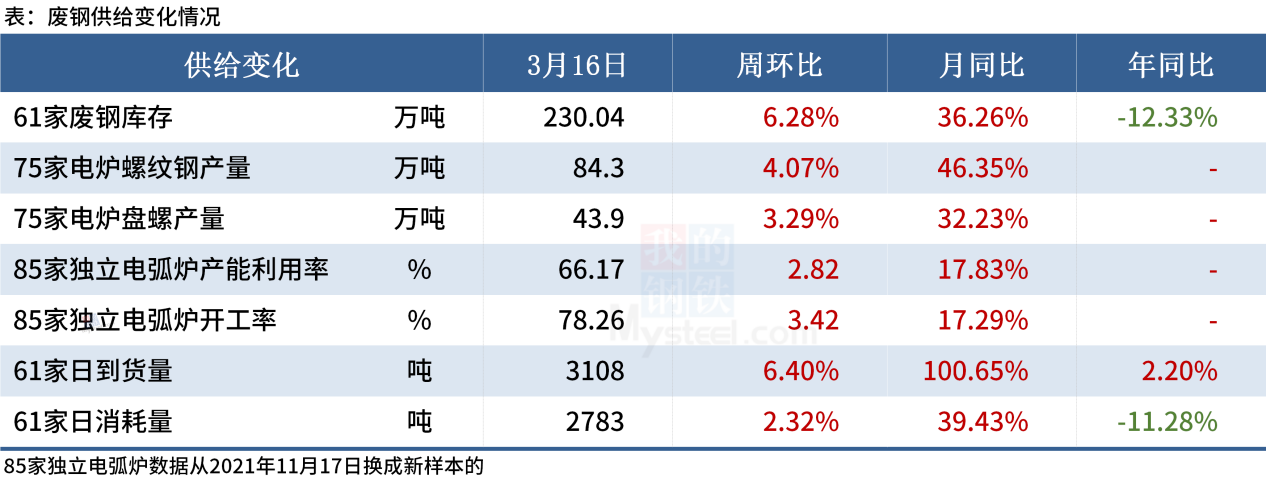

(三)废钢

虽然钢厂开工率与产能利用率仍持续攀升,对废钢需求提供较强支撑,但废钢到货量高出日耗量近10%以上,甚至已经超出去年同期水平,废钢基本面短期呈现出供过于求的局面。废钢相较铁水也逐渐失去性价比优势,同时考虑到近期国际金融市场波动较大,盘面资金进出频繁,黑色系期货有飘绿迹象,市场避险情绪抬头,废钢基地出货意愿增强。因此,预计短期国内废钢市场或难以持续上涨,或表现出一定的分歧走势,高价及到货偏多的钢厂有继续小幅下跌的可能。

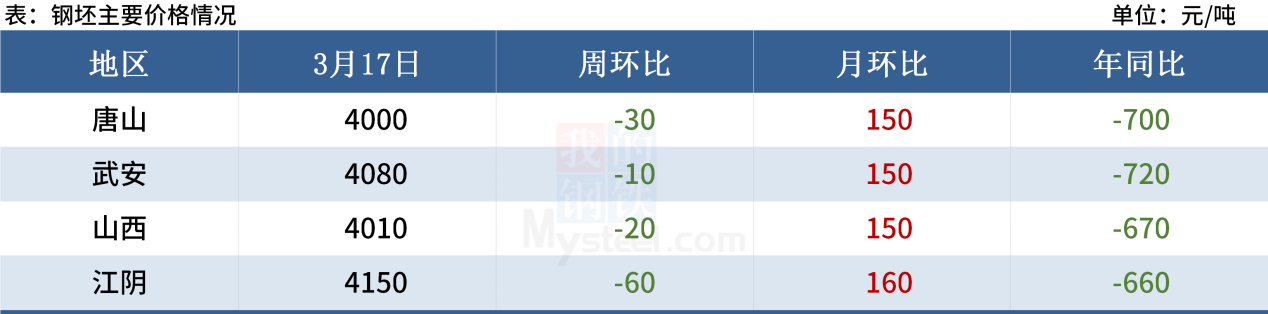

(四)钢坯

供应上,限产解除长流钢企利润提高,高炉产能或持续回升,钢坯投放或有增量。需求上,钢坯现货价格跌幅显著,坯材价差或有窄幅扩大,调坯厂产能提高或存少量钢坯补库需求,型钢高价成交释放偏缓,钢坯供给增量略显强于需求增量,主流仓储或阶段性累库。基差区间波动,正套难解,高位库存累积与调坯利润收窄共存,钢坯市场供需与金融属性趋强之间矛盾加剧。预计本周钢坯价格或弱势震荡运行。

二、钢材各品种情况

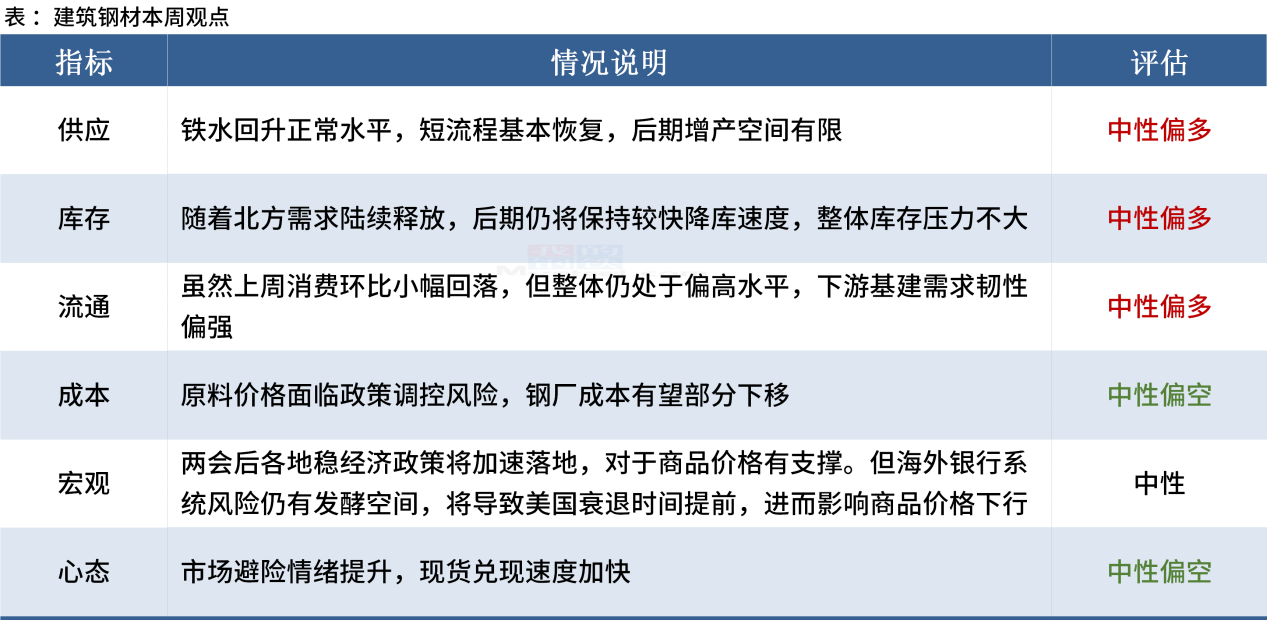

(一)建筑钢材

综合来看,上周螺纹钢继续呈现增产降库的趋势,但幅度均有收窄,在需求增量有限的局面下建材消费短暂见顶。并且宏观层面利空因素在持续打压市场情绪,预计本周螺纹钢价格窄幅震荡,并存进一步回落风险。

(二)中厚板

近期随着部分钢厂复产,叠加钢厂利润略有扩张,整体产量有回升,但是短期来看,由于邯郸烧结限产,对中板产量有一定的影响,预计阶段性中板产量已见顶。

现货市场依旧处于降库阶段,价格持续上行导致贸易商补库风险较高。另外,3月份品种钢订单旺盛,价格涨幅高于流通材,短期即便市场库存偏低,到货资源也不会有明显增加。

3月中旬中厚板市场成交明显放量,整体下游行业开工及订单持续增长,需求短期仍有增长空间。综合预计,本周中厚板价格偏强运行。

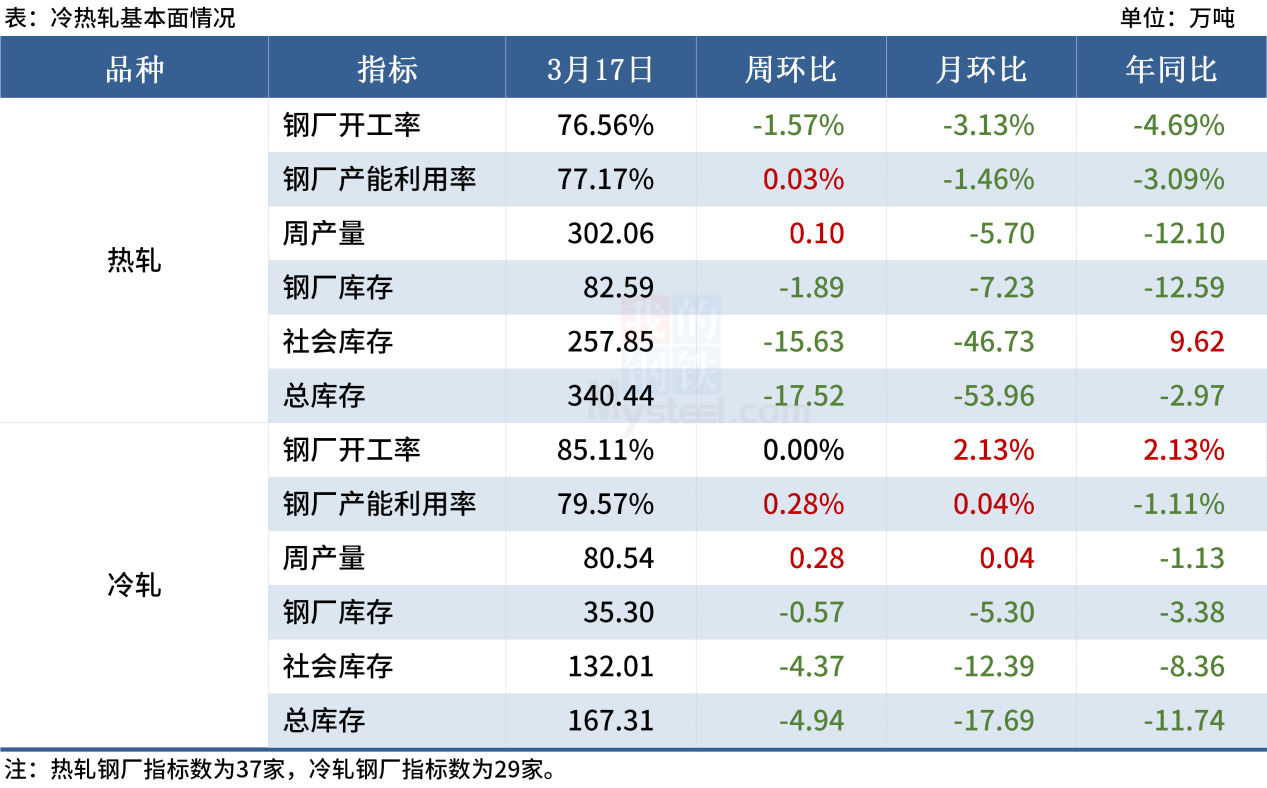

(三)冷热轧

热轧:供应端来看,热轧钢厂有复产,产量仍有增加的空间。需求端来看,基建方面看,基建项目的持续力尚可,北方则呈现继续回升趋势,因此在价格合适的情况下,消费依然可期。制造业目前接单变化不大,品种钢订货为主,目前消费仍可维持,整体情况略乐观。压延企业反馈订单较为一般,因此并不敢放量运行,采购节奏维持正常,库存备货预期略低。库存来看,市场普材仍有去库的空间,库存水平较低,市场风险得到一定释放,但是市场观望的情绪依旧,因此预计短期热轧现货价格震荡调整运行,预期价格在4350-4450元/吨水平。

冷轧:供应端来看,目前生产企业均正常生产,但接单更倾向于接品种钢,减少普材的投放量。需求端来看,一季度订单量生产基本完成,二季度订单不如一季度,现阶段原料价格偏高,补库的成本增加,故放缓补库节奏。流通端来看,钢材价格不断上涨,一季度贸易环节库存资源盈利空间尚可,主动选择降库兑现利润;从采购积极性来看,调研的市场情况反馈看,近期下游对于高价资源接受度明显下降,观望心态较浓。从库存端看,传统金三旺季行情现实下,下游需求维持正常释放速度。综合来看,笔者预计国内冷轧板卷价格或将震荡运行为主。

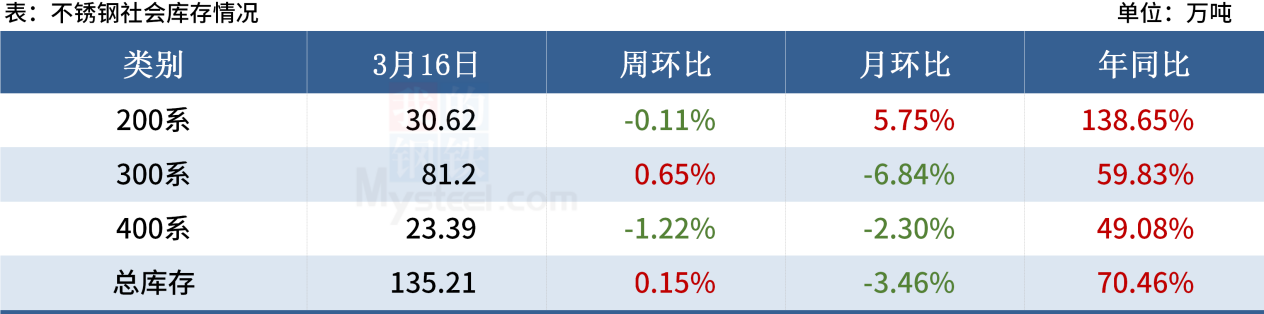

(四)不锈钢

原料价格大幅下降后,不锈钢成本支撑减弱,市场和钢厂库存均处于高位,下游谨慎观望情绪较浓,市场库存消化有限,贸易商低价抛货意愿有所增强。但钢厂检修减产对行情带来一定支撑,短期行情继续大幅下跌可能性不大。国内利好政策的推动尚需时日,后续关注钢厂供给调整及社会库存去化速度,预计本周不锈钢或维持弱势震荡走势。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流。

市场有风险,操作需谨慎。