Mysteel参考丨2023年中国无缝钢管市场二季度运行逻辑展望

概述:回顾一季度钢材市场表现,整体运行逻辑主要是国内疫情防控措施优化后的经济复苏预期,年前钢材基本面相对偏紧以及稳经济政策等,钢市经历了为期近4个月的震荡上行,随着海外流动性事件、地产制造业等经济指标不及预期,钢价也开始出现阶段性调整,市场情绪开始偏向谨慎,无缝管市场一季度表现相对“不尽人意”,需求弱于多数品种。历年二季度是国内经济主要发力阶段,也是钢市传统淡旺季转换重要节点,本文简要分析中国无缝管市场二季度运行逻辑。

一、宏观面依然面临多重风险与挑战

回顾2023年一季度,国际方面,全球经济继续经历着动荡和波折。从去年开始的俄乌冲突仍在持续,3月美国硅谷银行破产倒闭,引发美欧银行业动荡,黄金却持续强势上涨,一季度原油价格持续疲软后多个重要产油国均宣布减产,推动国际原油价格上行,同时也进一步增加了国际原油市场前景的不确定性。国内方面,疫情过峰后国内经济迎来“小阳春”,然而消费复苏与实体制造业相对疲软形成矛盾,货币供应面相对宽松但流动性难以提振,整体市场信心偏向一般。

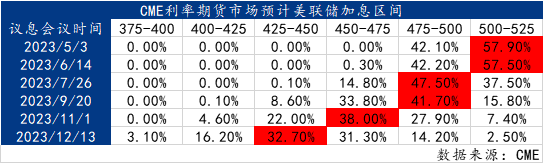

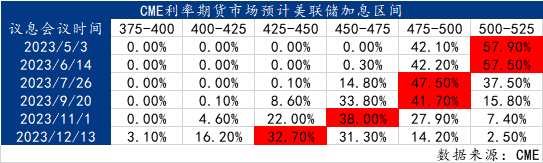

展望二季度宏观市场,中国经济将全面进入疫后修复期,消费有望延续较好恢复势头,基建和制造业投资将较快增长。据CME“美联储观察”,美联储5月加息25个基点的概率为66.7%,6月维持累计加息25个基点的概率为64.3%,欧洲央行表示尚未完成加息进程,全球流动性事件以及美国部分经济指标下行会加强全球市场衰退预期,届时会加剧大宗商品市场波动,全球国际关系或进一步紧张等。因此,二季度无缝管市场不确定性因素增强。

表1:CME利率期货市场预计美联储加息区间

数据来源:CME

二、原料支撑前强后弱,无缝管利润有望修复

一季度无缝管原料管坯价格在相对高价位矿粉推动下震荡走强,管坯成交虽不及预期但好于往年同期水平,管厂利润几乎维持盈亏平衡。

进入二季度,无缝管原料价格维持在相对高位震荡,预计管坯供应还有一定幅度增量,目前管坯社会库存与钢厂库存维持在相对偏高水平,管坯目前利润处于收缩态势,钢厂挺价意愿较强,叠加目前无缝管厂原料库存相对低位,在4月份需求阶段性释放情况下,管坯价格或能得到支撑,随之风险性将逐步增长。

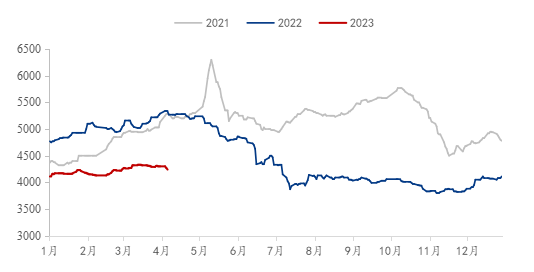

从山东管坯与唐山钢坯价差角度来观察,由于2023年春节前后,管厂备货相对积极,管坯供应相对一般,管坯交投尚可,价格相对坚挺。钢联数据统计,4月7日山东管坯与方坯价差约450元/吨,高出正常均值价差150元/吨,处于年内价差高位,二季度大概率回归合理区间走势,无缝管厂利润有所恢复。

图1:近三年山东管坯价格(单位:元/吨)

数据来源:钢联数据

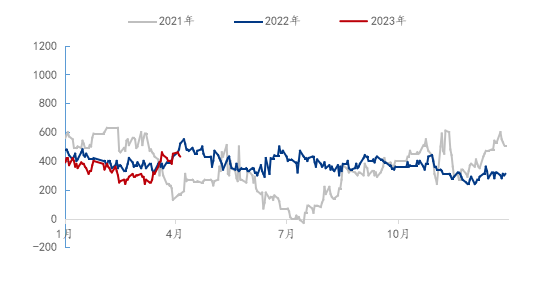

图2:山东管坯-唐山钢坯价差(单位:元/吨)

数据来源:钢联数据

三、无缝管市场基本面有阶段性支撑

1.二季度供应维持前低后高

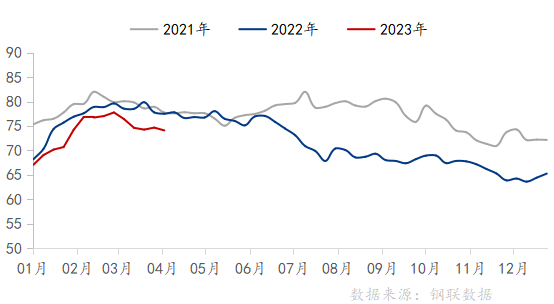

回顾一季度市场供应情况,价格震荡上行,在钢厂利润有所修复后,一季度无缝管供应在春节后两周开始达到年内高位水平,据mysteel调研一季度全国无缝管产能利用率最高超过80%,进入三月份中下旬管厂订单减少,利润开始收缩,原料库存偏低管厂供应有所下降。

展望二季度,历年二季度无缝管供应维持年内中高位水平,介于目前管厂订单有所减量,管厂无缝管库存相对偏高,4月份开始有部分管厂陆续检修计划,整体二季度供应维持在前低后高态势,全国平均产能利用率维持在75%附近。

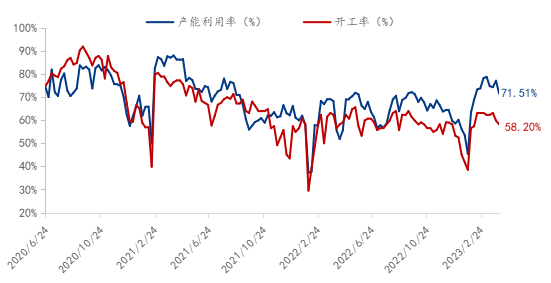

图3:样本管厂产能利用率、开工率变化情况(单位:%)

数据来源:钢联数据

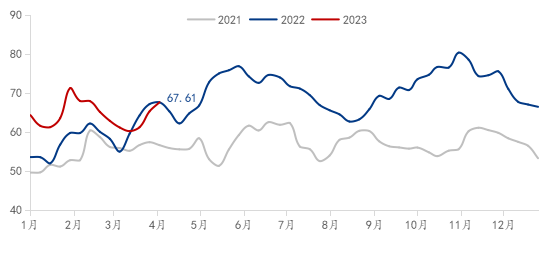

2.无缝管社库弱于同期水平,厂库继续攀升

回顾一季度无缝管库存情况,在经历前两年市场较大幅度波动下,市场商家补库相对谨慎,多数商家冬储基本维持正常库存,节后开始小幅补库,3月无缝管社会库存相比年初高出5.2万吨,社库低于往年近3万吨。无缝管厂库在商家节后小幅补库后也开始下降,然整体一季度消化相对缓慢,三月中下旬开始钢厂接单受阻,供应相对高位的情况下厂库开始明显累库,据Mysteel对全国33家无缝管厂调研,目前厂库67.61万吨,已经高于同期水平。

展望二季度,受外围因素影响,目前市场情绪偏向谨慎,商家按需采购,社会库存预计难以大幅波动,正常低于往年水平,由于无缝管厂生产原因,机组关停灵活性较弱,在没有正常外因情况下主流管厂依然会保持正常生产,因此二季度管厂库存有震荡攀升可能。

图4:全国无缝钢管社会库存变化 (单位:万吨)

数据来源:钢联数据

图5:样本生产企业库存变化(单位:万吨)

数据来源:钢联数据

3.二季度无缝管总体需求好于同期水平

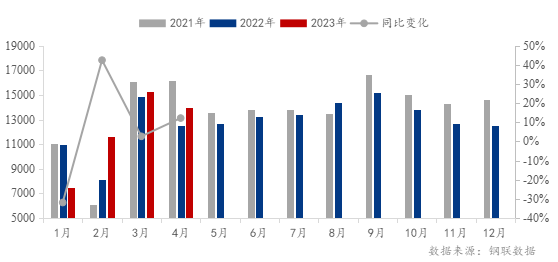

回顾一季度无缝管成交情况,Mysteel无缝管贸易企业成交量 (样本企业共计123家)整体一季度日均成交11457吨高于去年同期水平121吨,增幅约1.07%,其中2月份明显高于2022年同期成交水平。出口方面,根据海关数据显示,2023年3月我国无缝钢管出口量49.91万吨,环比增长29.50%,同比增长53.05%;1-3月累计出口无缝管150.51万吨,同比增长83.19%,一季度出口保持强劲态势。

展望二季度,无缝管需求中油井管、管线管、石化管等占比整个无缝管需求超过40%,年需求量接近900万吨,二季度多个重要产油国均宣布减产,推动国际原油价格上行,国际油价与无缝管需求以及出口有较强相关性,因此二季度在油价阶段性冲高下,国内外油气行业用无缝管依然会有增量。另外无缝管用在机械行业用量较大,其中2023年1-3月,共销售挖掘机57471台,同比下降25.5%;其中国内28828台,同比下降44.4%;出口28643台,同比增长13.3%,整体呈现外销正增长,内销降幅收窄,二季度机械工程开工率有望底部复苏。因此二季度需求将打破传统淡旺季规律,整体要优于同期水平。

图6:Mysteel样本贸易企业无缝管日均成交量(单位:吨)

数据来源:钢联数据

图7:无缝管出口量季节性变化(单位:万吨)

数据来源:钢联数据

四、二季度无缝管价格高位震荡走弱

宏观面,外围经济环境相对较弱,国内宏观预期相对较强,警惕海外衰退风险拖累中国经济增速。

原料端,二季度前期原料端受钢厂低利润以及高矿价情况下支撑力度较强,然管坯-钢坯价差处于较高水平,警惕原料在二季度中后期回落风险,届时无缝管利润或有一定修复。

基本面,二季度无缝管需求或维持一定韧性,虽然供应与厂库维持相对高位,在需求陆续释放以及国内经济政策支持下,无缝管价格难以快速下行。

综合来看,二季度无缝管价格或高位震荡后回落,回落幅度距高点维持在300元以内,全国无缝管二季度均价维持在5100-5400元/吨。