Mysteel:四月政治局会议要点简析——质量高于总量

1. 主基调:“经济运行实现良好开局”、 “三重压力缓解”,但“内生动力还不强,需求仍然不足”。而4月7日的中国人民银行货币政策委员会一季度例会删除了“需求收缩、供给冲击、预期转弱三重压力仍然较大”的表述。这说明三月的经济数据虽然超预期,但结构性矛盾凸显。

2. 发展与安全:“质的有效提升”放置在“量的合理增长”之前,同时继续强调“加快构建新发展格局”(20da精神是以新的安全发展格局保障新的发展格局),有利于更好地理解5%左右的全年经济增速目标。经济发展目标与安全稳定目标统筹兼顾,所以宏观经济政策刺激与调控会像踩油门和刹车一样交替进行,政策出台后会有一定时间的观察期和空窗期。

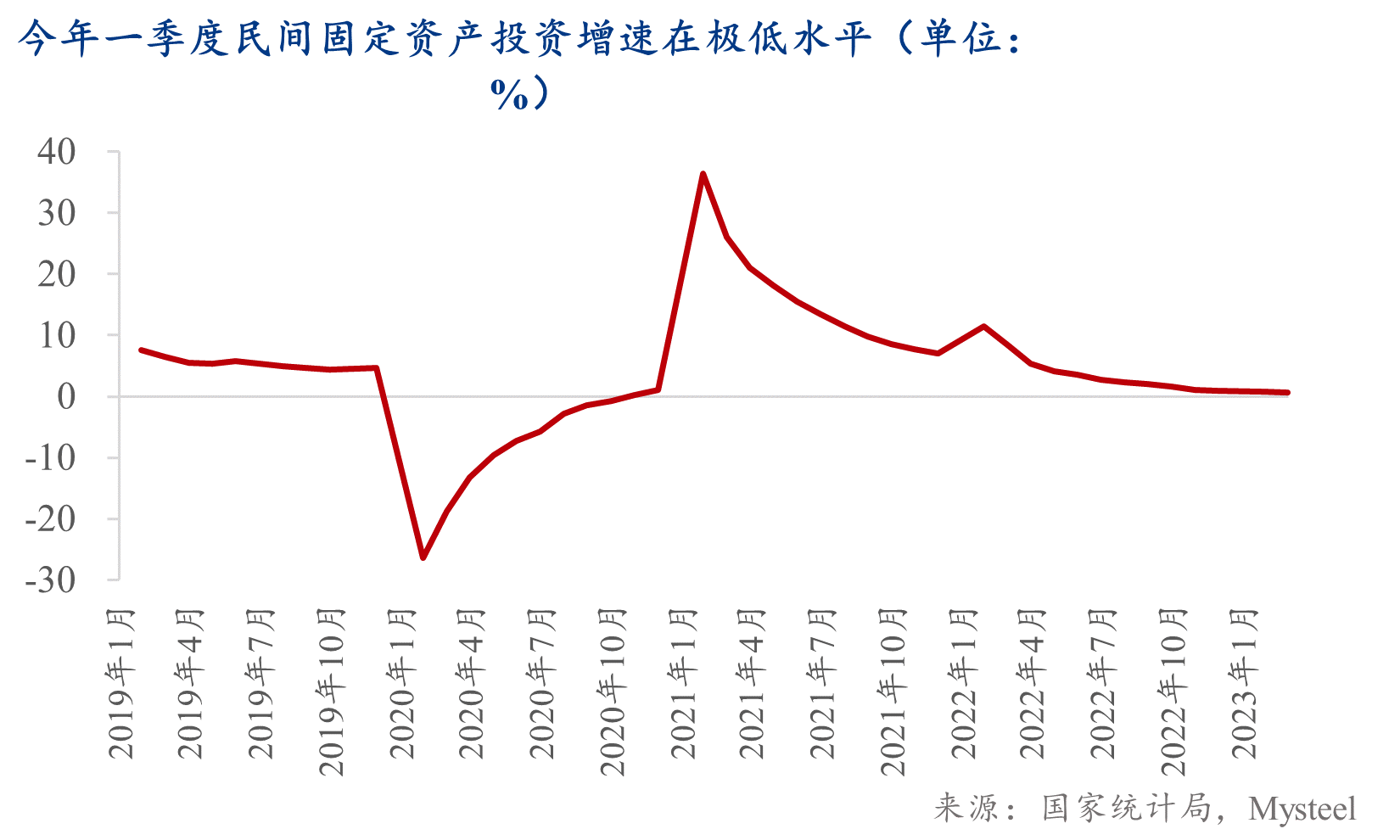

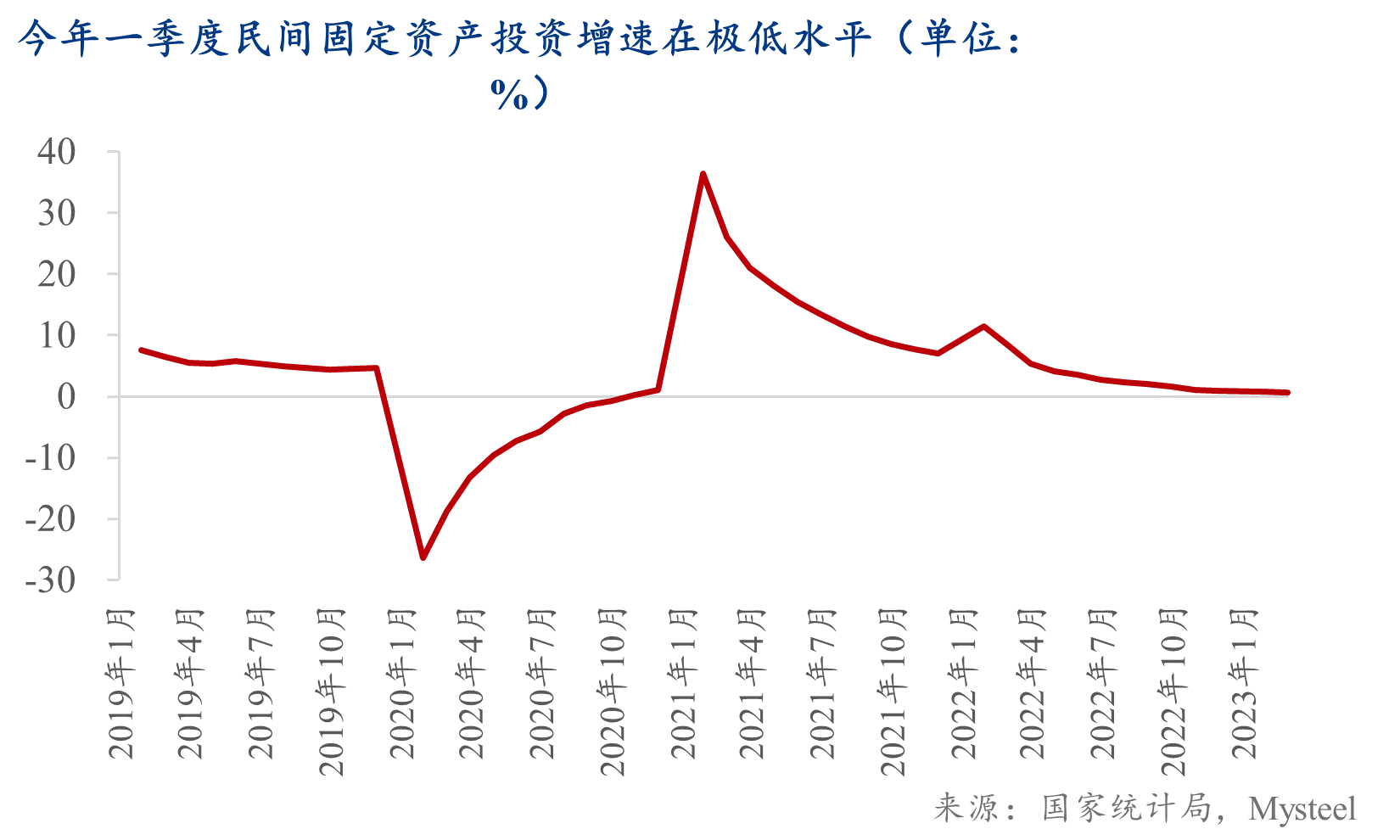

3. “两个毫不动摇”:增强民企信心,国企改革提速。尤其是一季度固定投资民间投资增速仅0.6%,远低于国有控股增速10%。

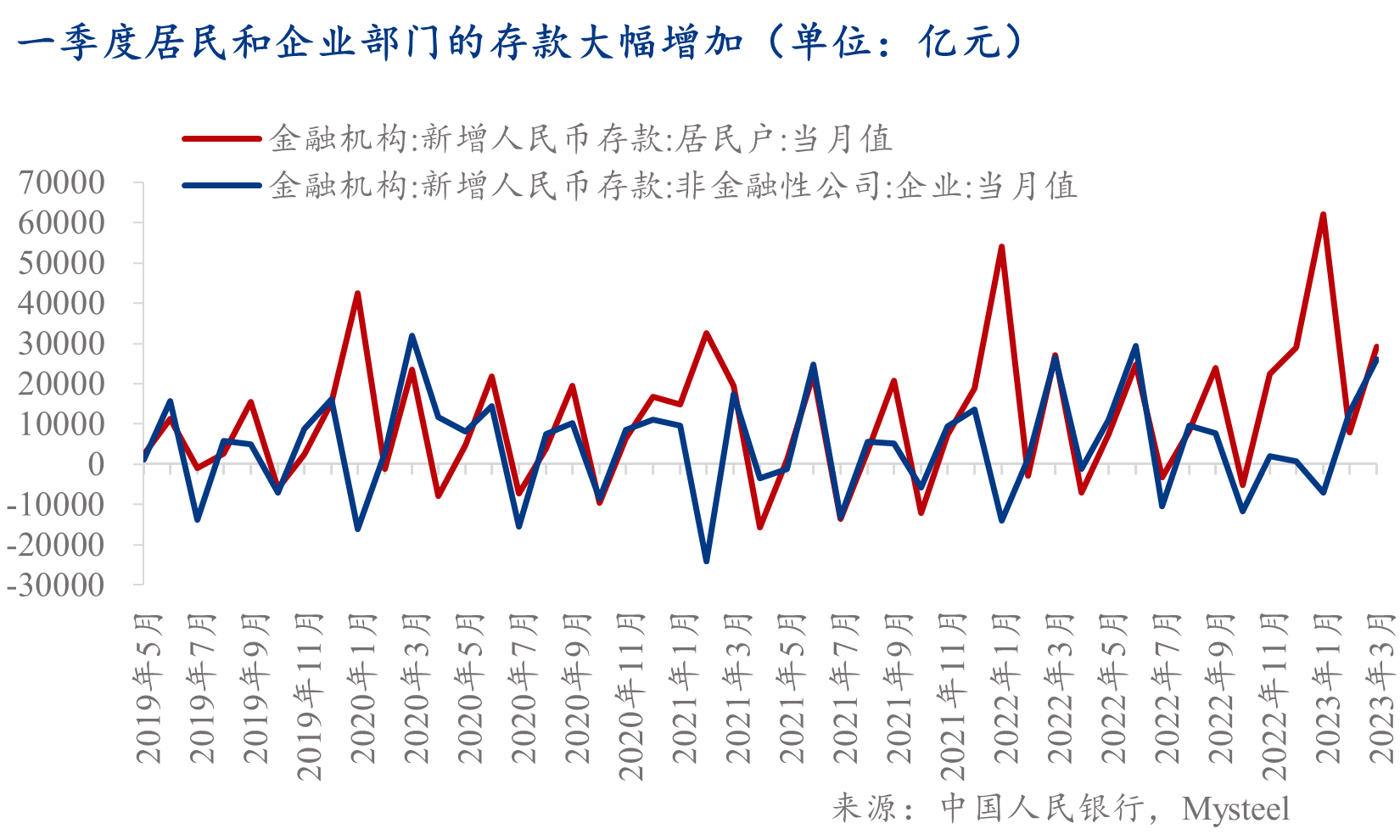

4. 提振信心:主要方式是增强民企信心和提升居民实际收入增速。当前货币流通速度下降,流动性淤积,陷入全面通缩陷阱的可能性增加的重要原因,即全社会的经济预期低迷。一季度居民和企业部门新增存款大幅增加就反映了经济社会的预期并未明显改善的问题。以居民部门为例。一季度居民部门新增存款9.9万亿元,而2022年居民部门新增存款仅17.84万亿元。短期内,即使有增量政策出台,也难以快速改善居民和企业预期,特别是刺激居民加杠杆,增加消费。但事实上,这类政策短期难见效果,我们预判二季度内需环比改善速度会明显放缓。

5. 稳内需:恢复和扩大需求的主要两个方面是稳投资和促进服务等软消费升级。前者是发挥好政府投资的引导作用,积极的财政政策和稳健的货币政策形成合力。这里指向的是基建投资仍是抓手。而软消费升级主要依靠抓就业。2023年一季度全国居民人均可支配收入实际增长3.8%,超过2022年四季度2.9%的水平,但仍低于疫情前6%左右的水平。换句话说,一季度居民可支配收入的确出现了改善,但改善的幅度还有待进一步提高。

6. 财政政策和货币政策:财政政策积极有效保证了政府支出(政府消费)。货币政策相关表述表明M2同比增速有望继续维持在11%-12%的高位水平。结合今年《货币政策执行报告》的内容,二季度降息,二三季度降准的可能性增加。一旦社会预期明显改善,前期投放出的流动性即使现在淤积了,未来将会有助于实体经济快速恢复。但是值得注意的是,本次会议再度强调风险,体现在对于隐性债务强监管的表述,“要加强地方政府债务管理,严控新增隐性债务。基建投资增速全年可能呈现逐季下降的情形。

7. 房地产政策大方向没变,防风险重要性再次提前,但也有利好释放:在房地产方面,在坚持“房住不炒”的同时,继续强调满足刚需和改善性需求以及因城施策。房地产“托而不举”的大方向没有变,但需关注未来一线和准一线城市限购政策是否有边际松动。“在超大特大城市积极稳步推进城中村改造和 ‘平急两用’公共基础设施建设。规划建设保障性住房。”这是政治局会议内容中关于房地产方面的新提法,这或将是在房地产行业发展的增量空间较小的背景下,挖掘存量空间的新举措。

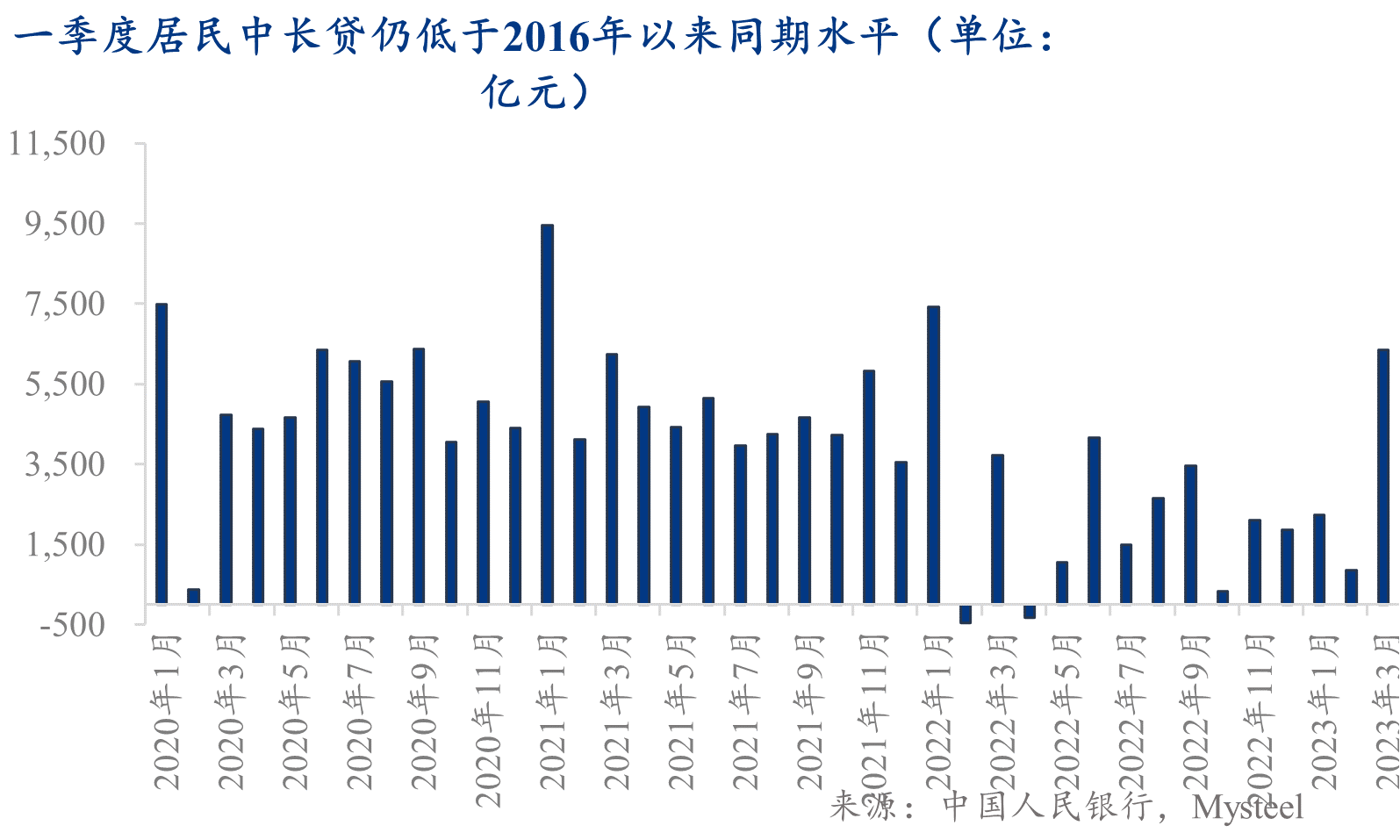

从过往的经济周期与房地产周期来看,只有房地产投资企稳,经济周期才见底部。而购房是最能代表居民消费和负债意愿的经济行为。前期居民资产负债表受损,往往会滞后制约其加杠杆意愿。从高频数据和3月商品房销售数据来看,环比增速趋缓得以确认。而且从一些前瞻性指标也能得出此结论。一方面,从近期二手房挂牌量骤增看出,部分居民正在减持住房资产,这将挤压新房销售。这说明居民对房地产市场的预期并未全面好转。另一方面,从中期视角来看,2023年一季度居民中长期贷款显著低于2016年以来各年度一季度的数值。这暗示一季度楼市销售可能是在填补疫情之后一个时期的“坑”。将较高的M2同比增速与低迷的CPI同比,特别是核心CPI联系起来看,就很容易得出货币并未有效地流向实体经济的结论,更难说增加了居民收入。因此从这一点来看,二季度地产销售的改善速度大概率会继续放慢。因此,因城施策下,关注五月份一线城市和准一线城市需求端政策会否有所松动。

作者:上海钢联黑色产业研究服务部 研究员 李爽