Mysteel:4月份大宗商品价格指数下跌,后期或延续跌势

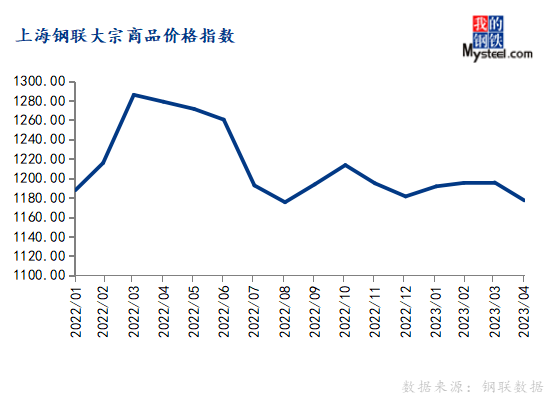

2023年4月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1177.15,同比下跌7.95%,环比下跌1.55%。

宏观分析:国际方面,4月份,美国Markit制造业PMI终值50.2,较上月提升1;美国ISM制造业PMI终值为47.1,较上月提升0.8。欧元区3月制造业PMI指数终值为47.3,较上月回落1.5。欧洲制造业持续萎缩,但核心通胀还没有明显放缓的迹象,未来可能还会有几次加息。美国经济增长缓慢,通胀将下降但仍处高位,就业市场韧性仍强,银行业危机还在蔓延。美国4月新增非农就业人数25.3万(预期18.5万,前值16.5万)。当地时间5月3日,美联储宣布加息25个基点,本轮加息或近尾声。未来市场交易的是美国经济衰退预期与降息预期。

国内方面,4月份,中国制造业PMI为49.2%,比上月下降2.7个百分点。其中,生产指数为50.2%,比上月下降4.4个百分点。新订单指数和新出口订单指数分别回落至48.8%和47.6%,表明需求出现萎缩。4月份,建筑业商务活动指数为63.9%,比上月下降1.7个百分点。其中,房地产行业商务活动指数低于临界点。而土木工程建筑业商务活动指数继续高于70.0%,重大工程建设加快推进。

细分行业情况:

环比来看,4月份钢铁、能源、基础化工、橡胶塑料、建材、造纸、农产品等7个行业价格指数下跌,有色金属、纺织等2个行业价格指数上涨。

同比来看,4月份钢铁、能源、有色金属、基础化工、橡胶塑料、建材、造纸、纺织、农产品等9个行业价格指数下跌。

4月份钢铁价格指数为992.76,环比下跌3.68%,同比下跌18.25%。

4月国内钢材市场价格大幅下跌,板材相对长材抗跌;原材料价格大幅下跌为主,除硅铁价格小涨外,其他均大幅下跌,其中焦煤、焦炭跌幅大,均在10%以上,其他品种跌幅在3.4%-9.3%。4月钢价跌幅大于成本,利润收缩。

5月钢铁市场,负反馈还有待充分释放,阶段性的悲观情绪仍是挥之不去的阴影,只有基本面的再平衡,量变引发质变,市场价格超跌,才能迎来真正的可持续的反弹。5月指望不了需求能有什么改善,唯有供给端的减量,也就是钢厂进一步的持续减产,才是修复价格和利润的唯一途径。

4月份能源价格指数为1442.42,环比下跌1.54%,同比下跌7.46%。

4月中国 92#汽油市场交易均价为 8875 元/吨,环比上涨2.03%;中国 0#柴油市场交易均价为 7823 元/吨,环比上涨0.55%。4月中上旬阶段,发改委成品油限价宽幅上调及“五一”节前备货需求,均显著提振市场心态;在这期间,业者多有伺机入市、囤货待涨行为,短线汽柴行情量价齐升。不过,后续伴随原油成本端支撑减弱,以及阶段性补库告一段落,市场价格亦逐步趋于理性回归,月内总体行情先扬后抑。

4月动力煤市场以震荡下行为主。供应方面,月中受极端天气影响,露天矿生产暂停,煤炭外运受限。需求方面,由于社会面库存整体偏高,加之电厂处于春季检修期,采购需求低迷,市场整体偏弱为主。展望5月,随各地气温逐步升高,电厂负荷将有所提升,去库速度随之加快;但在有长协煤稳定供应下,市场采购难以放量。预计5月动力煤市场或弱稳运行。

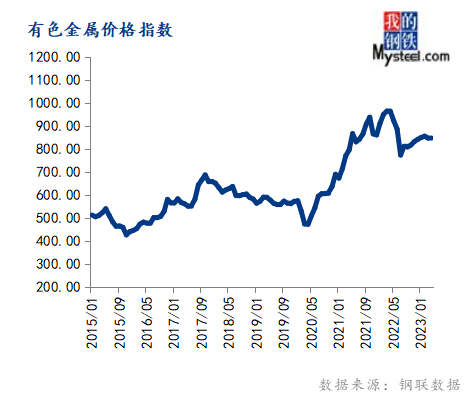

4月份有色金属价格指数为849.93,环比上涨0.38%,同比下跌11.79%。

4月,六大基本金属价格多数下跌,其中锌价下跌幅度最大。由于美联储和欧央行收紧货币政策,而且国内需求恢复速度不快,基本面承压。

国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜2023年4月末价格69390元/吨,3月末价格69650元/吨;A00电解铝2023年4月末价格18470元/吨,3月末价格18650元/吨;1#铅锭2023年4月末价格15150元/吨,3月末价格15125元/吨;0#锌锭2023年4月末价格21425元/吨,3月末价格22780元/吨;1#锡锭2023年4月末价格209500元/吨,3月末价格208000元/吨;1#电解镍2023年4月末价格193990元/吨,3月末价格184080元/吨。

宏观方面,当前外围通胀依旧高企,美联储5月继续加息25bp,不过加息周期或近尾声,后续或将在相当一段时间内维持高利率不变,经济衰退仍是隐忧,银行业危机再次引发市场担忧,国内经济复苏仍在持续进行中,但整体需求回升偏慢。现货方面,4月消费旺季成色稍有不足,下游订单状况相对一般,消费需求较3月有所下滑。五一假期期间外围干扰因素较多,预计节后铜价波动幅度或较大。

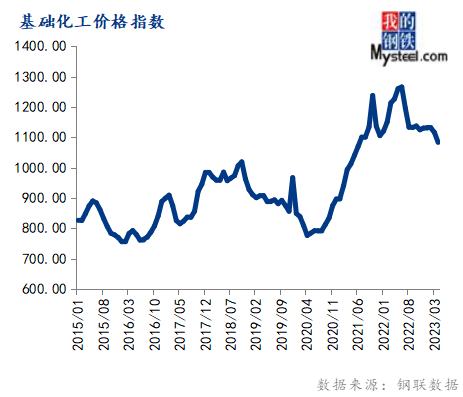

4月份基础化工价格指数为1083.34,环比下跌2.92%,同比下跌11.68%。

4月国内甲醇市场整体偏弱运行,宏观与基本面多空消息来回博弈。整体来看,产业链利润不佳压制着甲醇价格的高度,累库及煤价跌势不及预期,外加一些主力MTO工厂的停开车预期变动影响市场情绪。月中,国内外装置停车及股市的反弹曾提振过市场气氛,但交割月日益临近,供应预期压力使备货结束后买气难有向好,而港口近端则因为升水结构而持货意愿不足;月底最后一周,宏观与累库预期使港口价格快速走弱,但内地因库存低位而略显坚守,套利港口空间关闭。

展望后期,产业链利润不佳将压制偏上游端产品价格,预计5月供应压力大概率凸显,累库预期确定。西北甲醇价格或将在2000-2200元/吨之间,江苏太仓价格或围绕在2350-2450元/吨之间。

4月份橡胶塑料价格指数为749.28,环比下跌1.91%,同比下跌19.25%。

4 月中国天然橡胶市场弱势震荡,其中全乳胶、20 号泰混、20 号泰标月均价分别为 11362 元/吨、10643 元/吨和 1376 美元/吨,环比分别下跌1.87%、1.51%和1.91%。国内产区开割季来临,海南产区割胶进程顺利,云南产区收到白粉病害以及干旱天气的影响,引发市场炒作情绪,天胶价格多次上探,然随着产区降雨小幅增多,干旱炒作效应逐渐平淡,且中国深色胶库存仍处于累库阶段,整体供应压力不减,下游轮胎市场持续向好动力不足,开工进一步走低,成品库存去库偏缓,供大于求现状制约胶价上行幅度,多空拉扯,天胶弱势震荡。

预计 5 月份国内天然橡胶市场或有震荡向下空间。供应端,极端干旱天气对产量影响落地尚需时日,不排除业内继续炒作的可能,短期仍有支撑,或至 5 月中上旬随着炒作情绪降温,国内外产区供应增量,供应端压力渐显,需求端轮胎市场5 月份随着新订单走弱,成品去库偏缓,开工或继续走低,基本面供大于求现状对天胶价格仍存压制,5 月份国内天然橡胶市场仍有震荡走弱预期,但当前胶价已处低位,下方空间有限。

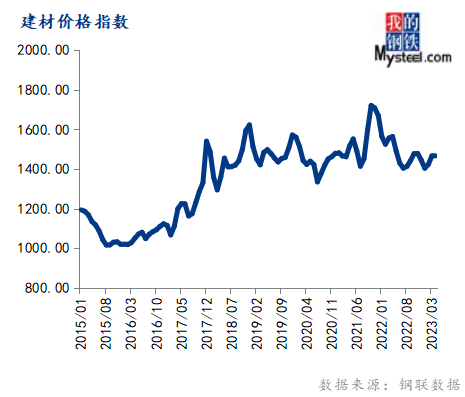

4月份建材价格指数为1463.39,环比下跌0.24%,同比下跌6.47%。

4月受制于资金短缺、新开工不足、雨水反复等各项不利因素影响,未能延续3月的需求回升强劲势头,整体表现为“旺季不旺、不温不火”,而供给端压力较大导致水泥价格不断下跌。

展望后期,5月需求出现分化,但资金短缺问题尤在,房地产方面未有明显改善,整体需求或震荡走弱。同时,二季度部分地区错峰时间加码,5月市场供应或缩减。此外,动力煤价格稳中偏弱,水泥企业生产成本小幅下降。

总体来看,为行业良好有序发展,供应收缩与需求走弱之间或努力达到动态平衡,但生产成本稍有下行,预计5月水泥价格继续震荡下跌,不过跌幅降有收窄。

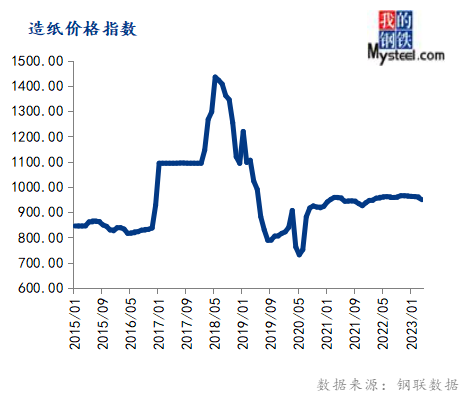

4月份造纸价格指数为949.68,环比下跌0.84%,同比下跌0.99%。

4 月中国瓦楞纸及箱板纸价格微幅上扬为主。其中,瓦楞纸、箱板纸月均价分别为 2994 元/吨和 3840 元/吨,环比分别下跌2.6%和2.2%。主因 3 月份纸价跌幅较多,虽 3 月底至 4 月中上旬纸价微幅上扬为主,然涨幅有限,故 4 月均价环比仍呈下跌走势。月内下游二级厂采购积极性良好,纸企库存普遍下降,规模纸企停机及原料废黄板纸价格上扬支撑瓦楞纸及箱板纸价格上涨。

隆众预计,二季度市场进入传统淡季,下游需求面支撑有限,而二级厂成品纸库存尚可,纸企出货速度将进一放缓,“五一”假期间或存优惠,然节前,龙头纸企释放涨价信息,叠加尚有停机安排,其挺价意愿偏强,市场表现僵持,预计 5 月份瓦楞纸市场盘整为主。

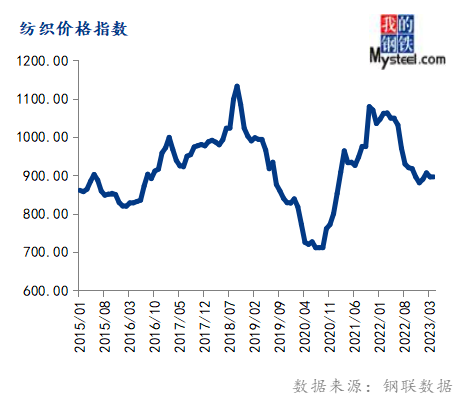

4月份纺织价格指数为898.42,环比上涨0.25%,同比下跌14.41%。

预计5月PTA市场震荡趋弱。外围考虑美国GDP增长濒临衰退边缘,控胀、加息将持续利空经济修复,海外旺季需求存弱化预期,但原油减产或可稀释僵局;终端减停由下而上的负反馈升温,聚酯减产持续,然需关注消费提升对市场支撑。继而考虑PX检修损失量将稳步降低,TA新装置及存量装置有释放预期,归于成本、供需将边际弱化,市场走强难度大。综合来看,考虑市场供需仍有分歧,且宏观变量存在,市场价格或在弱势中找寻反弹契机。

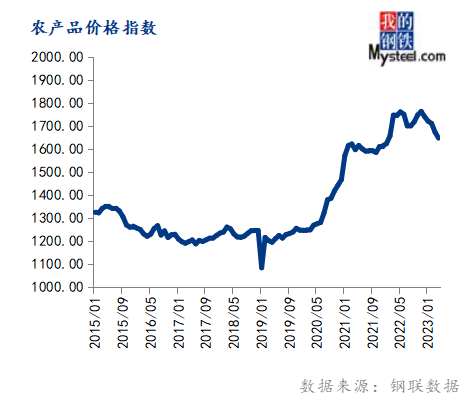

4月份农产品价格指数为1646.96,环比下跌1.55%,同比下跌5.59%。

连粕M2309期价在经历4月份的大幅下跌后,5月份下跌空间相对有限,可关注前低3362点的支撑力度,这一点位目前来看支撑较强。原因在于4月期价已然先于现货市场提前交易预期,虽然5月份开始将面临来自大豆供给宽松的现实压力,但由于前期的快速下跌,令其估值下移,未来期价表现会更具韧性。现货方面,由于4月份现货价格大幅上涨,但从5月份开始,油厂大豆到港将大幅增加,豆粕供给有望增加;叠加进口大豆成本逐步走低,豆粕现货价格必将回归供需基本面,有望向期价靠拢。

4月连盘玉米主力合约 C2307 结算价格呈现震荡下跌态势,价格重心继续下移。展望5月份,随着基层余粮见底,粮源主要转移至贸易商手中,今年用粮企业玉米库存整体偏低,玉米价格或逐渐受到成本支撑。5月份下游需求仍然低迷,但可能会有所恢复,小麦对玉米饲料需求的影响或将减弱,玉米价格有望在5月份重新站稳。

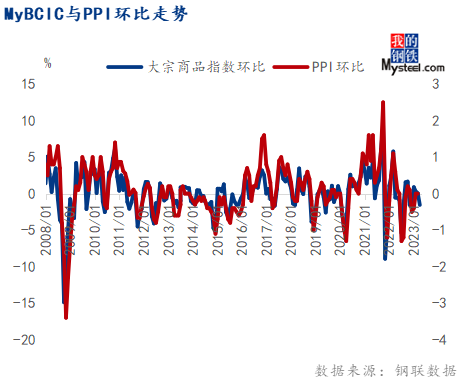

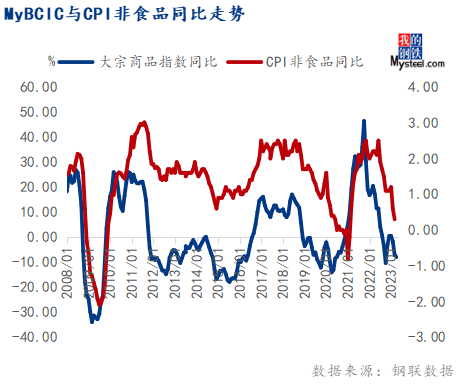

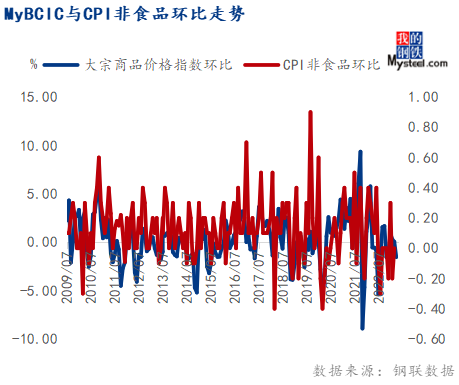

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI 1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

综合来看,欧美日英等发达经济体制造业持续萎缩,银行业危机还在发酵,国际环境复杂严峻,我国外贸出口可能面临较大不确定性。中国经济企稳回升,4月份服务业需求持续释放,基建投资有望维持高增,但制造业需求萎缩,房地产市场复苏缓慢。预计5月份大宗商品需求进一步下滑,供需矛盾加剧,多数行业价格指数震荡下行。不过,随着钢铁、建材等行业供给端收缩,也存在修复性反弹的机会。整体来看,5月份大宗商品价格指数或震荡下行,钢铁等部分行业可能阶段性超跌反弹,但长期来看大宗商品价格仍受压制。