人民币汇率再度破“7”的回顾和展望

5月17日,美元兑离岸和在岸人民币汇率先后破“7”,确认了新一轮贬值周期继续发酵。当前市场交易美国经济衰退预期,美元指数走弱,而人民币兑美元汇率不升反降,相对美元外其他主要货币也在下滑,引发市场担忧。这是因为对比去年8月至11月的人民币贬值周期:当时美元指数在联储加息背景下强势走到历史高点,人民币兑美元外其他主要货币不降反升,市场并不太担忧强势美元下的人民币贬值趋势。

本次汇率破“7”的直接原因是我国外汇管理局5月17日对人民币兑美元汇率中间价的大幅调整,而主要背景原因有二:

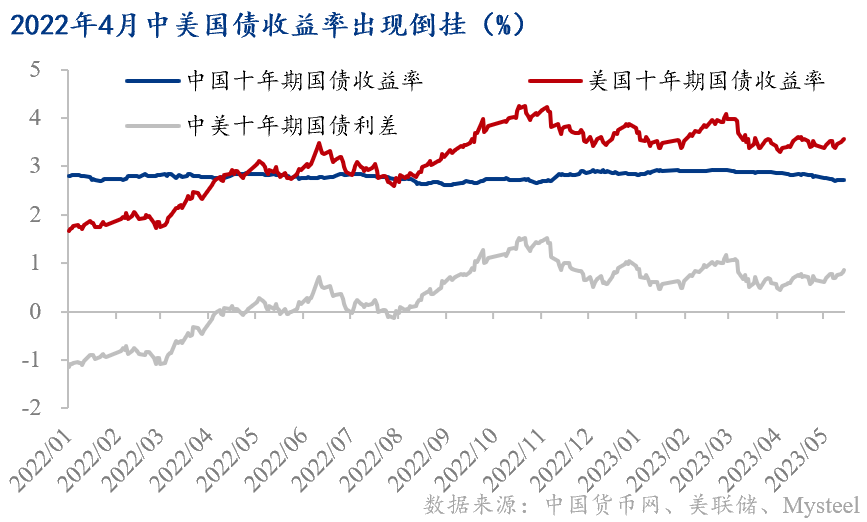

1. 美联储“暴力”加息周期下,中美国债收益率倒挂,引发潜在资本逐利机会;

2. 5月份公布的宏观经济数据表明经济恢复力度不及预期。

展望未来,人民币兑美元在岸汇率或难以突破上一轮的低点7.32,因为:

1. 央行周一小额扩增续作MLF而没有选择降息,表现出央行对当前国内经济的信心和坚持“居中之道”的耐心,预计二季度降息可能性较低(见Mysteel黑色产业研究服务部文章《央行本周不降息的底气何在?》);

2. 美联储对后期利率的态度变化莫测,但是市场认为联储将对加息更为谨慎;

3. 我国经济尚处温和复苏阶段,充满曲折和反复,但决策层保持宏观管理定力,后续应关注房地产和出口的恢复力度和程度。同时,适度的贬值有利于出口的恢复,是稳定中国经济的一个重要引擎。

一、 5月,美元汇率再度破“7”

5月17日,美元兑在岸和离岸人民币汇率同时破“7”,确认了本轮的贬值周期继续发酵,引发市场担忧。

这是因为对比上一轮贬值周期(2022年8月-11月):当时在美联储“暴力”的加息背景下,美元指数达到历史高点,甚至人民币兑部分主要货币的汇率不降反升(如日元、加元等);而本轮周期中,市场交易美国经济衰退预期,美元指数走弱,但人民币对其汇率不升反降,对其他主要货币也出现不同程度地贬值,引发市场担忧。

二、 破“7”原因:中国国债收益率倒挂和我国经济恢复不及预期

我国存在三个人民币对美元交易汇率:中间价由外汇管理局发布;在岸人民币即时汇率由央行授权上海的外汇交易中心发布;离岸人民币即时汇率是香港外汇市场的外汇牌价。其中,中间价对其余二者起指导作用。

人民币汇率破“7”的直接原因正是5月17日外汇管理局下调了美元兑人民币的中间价242个基点至6.9748,是今年人民币兑美元汇率的最低值。中间价的下调直接引发了在岸和离岸人民币汇率破“7”。

但破“7”主要背景原因是中美国债收益率倒挂和我国核心经济预期走差:

1. 在2022年之前,我国国债收益率一直高于美国国债。但在美联储“暴力”加息的背景下,2022年4月我国国债与美国国债收益率首次倒挂。今年3月2日,中美十年期国债收益率利差达到今年的最高点1.16%,引发潜在资本逐利的机会。

2. 5月16日统计局公布的我国4月经济数据显示,我国经济的恢复力度不及预期,也引发市场对经济复苏前景的担忧。

三、 展望:在岸人民币贬值或不会跌破前一轮最低值7.32

经过分析我们认为人民币贬值或不会跌破前一轮最低点,即在岸人民币即期汇率在2022年11月3日达到的最低值7.32。

首先,央行在近期的货币政策中保持“居中之道”,对我国经济温和复苏保持信心和耐心,没有在本周一降息而是小额扩增续作MLF。预计央行在二季度降息的可能性较低,成为潜在遏制人民币汇率进一步下跌的稳定器(详细分析请见《央行本周不选择降息的底气何在?》)。

其次面对顽固的美国通胀率及其可能的反复,美联储后续的利率政策难以捉摸,但市场共识认为美联储将对后续的加息决定更为谨慎。

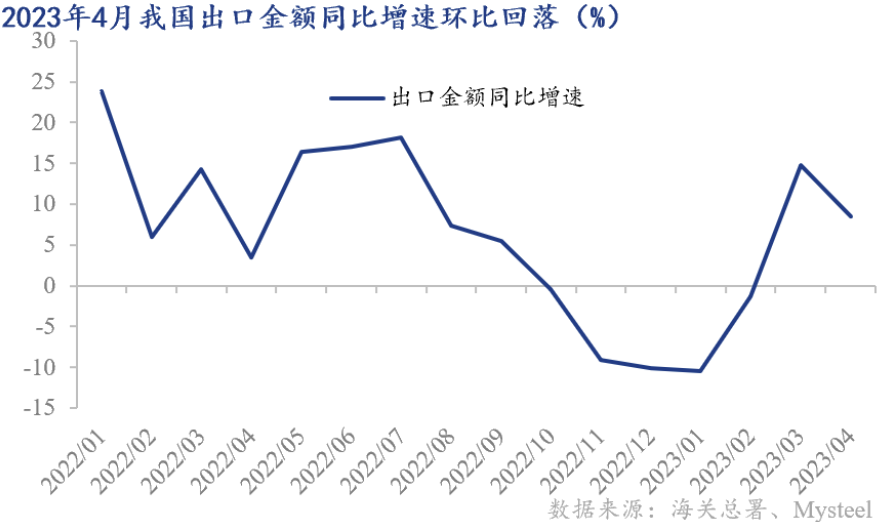

最后,我国经济仍处于温和复苏的阶段,决策层对我国经济的宏观管理充满耐心和定力,后续应关注出口和房地产的恢复速度和力度。四月我国出口金额同比提升8.6%,同比增速环比降低6.3%。而人民币的适度贬值将使我国出口的商品将在国际贸易中更具性价比,有利于出口的恢复,稳定拉动经济的“一驾马车”。