Mysteel参考丨一季度制造业下游情况回顾及后期展望

前言:一季度我国制造业景气度整体表现超预期,制造业周期逆季节性走强的确带来了整个钢材价格提振的预期。而四月初黑色产业链利润延续分布不均衡局面,上游原材料利润偏高,而中游生产环节利润却较低,下游资金偏紧回款较难;预计二季度制造业表现或将承压运行,整体需求及开工状态呈现弱稳运行态势。

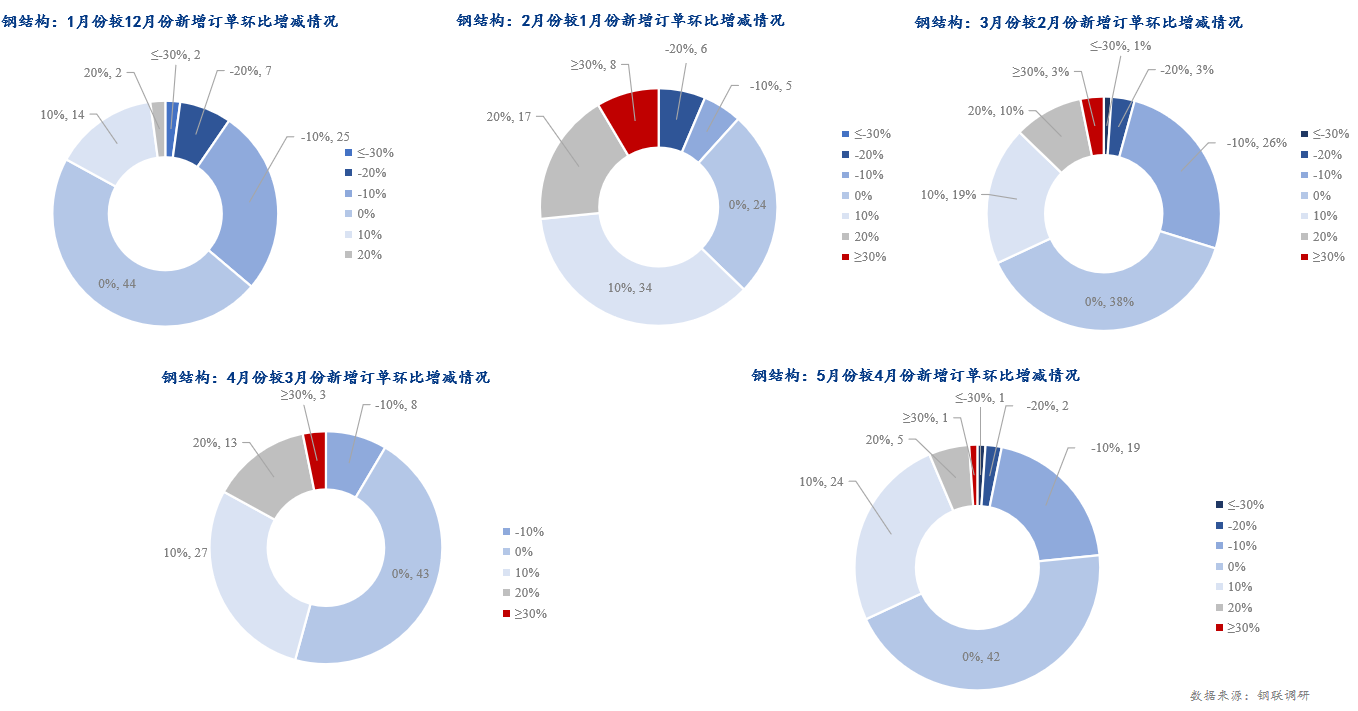

一、钢结构行业消费尚有支撑

一月份受疫情环境放开及春节影响,下游需求减弱,开工进程出现短期停滞,钢结构原料端资源消化速度减慢,下游对成材价格抱有下降预期。二月份商户协议资源量陆续补库,下游日耗量在元宵节后呈现小幅上扬趋势,但仍在采购备货方面持谨慎保守的态度;三月份由于资金不断落地和需求稳步改善,钢构行业整体赶工速度加快,钢结构行业备货情况增加,日耗速度环比上行。

从订单表现可以看出,一季度上旬市场需求表现不佳,订单环比下滑。随着国家政策的不断刺激,叠加季节性需求释放,后期需求环比增加且稳定释放。国家为基建托底,钢结构行业一季度表现尚可,但无明显利好效果显现。目前钢结构行业整体赶工速度放缓,随行情走势下挫,市场消费不及预期,存量项目施工进度以及影响到新增项目承接、开工进度一般,用钢表现刚需消耗为主,需求释放相对平稳,预计二季度将呈现不温不火态势。

图1:钢结构行业月新增订单环比增减情况(单位:%)

数据来源:钢联数据

政策方面,政治局会议强调“要坚持房子是用来住的、不是用来炒的定位,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式”。整体来看,2023年以来中国房地产市场呈止跌回升态势,但目前行业信心尚未完全修复,市场整体购买力仍处在历史相对低位。对于企业而言,房企仍需积极推盘、提升营销及优惠力度,以促进成交去化。目前行业形势下,央国企及部分优质民企发展韧性较强,中小房企竞争力不足,2023年房企格局将继续分化,在市场完全企稳前,需求端仍有望继续出台政策。

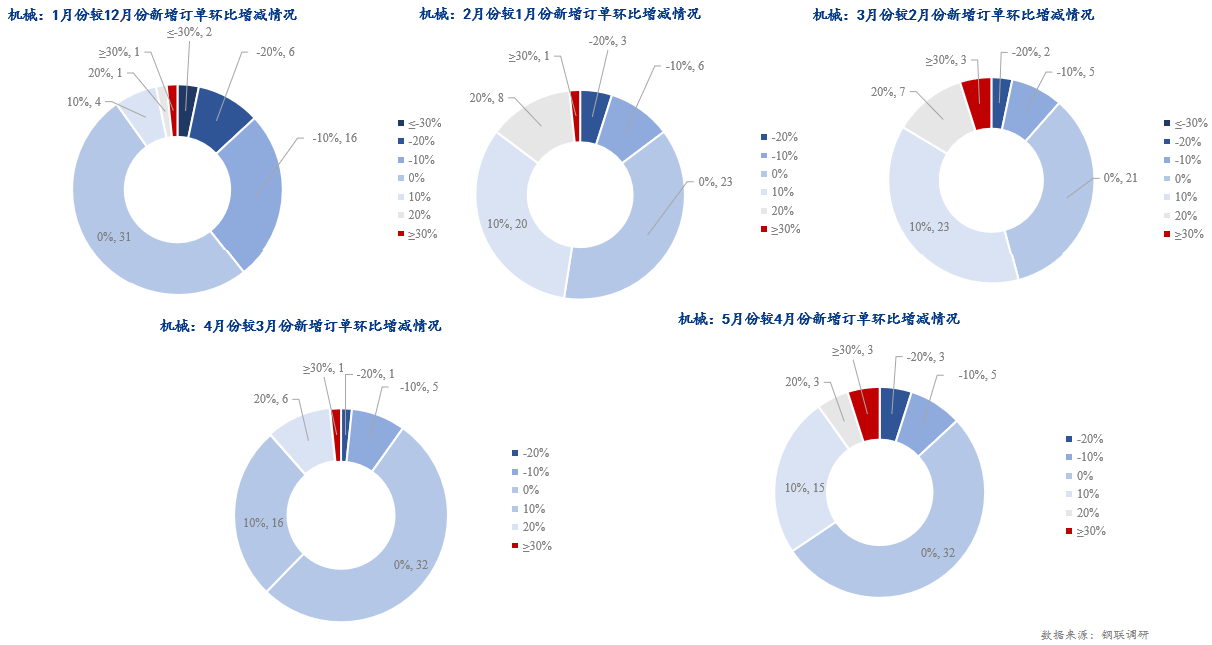

二、工程机械行业持续发力

一季度原本是基建开工的传统淡季,今年在多项政策的支持下,一批补短板、强功能、利长远、惠民生的重大项目有序实施,基建投资呈现“淡季不淡”的态势。据调研情况来看,一季度开始,随着疫情环境的全面放开,基建项目进一步的落地,推动当前工程机械行业的迅速恢复,整体采购量相较前期有了较大程度的增加,库存量也出现了进一步的累库,原料的日耗及工程开工数量都呈现增涨态势。一季度,全国工程机械平均开工率为53.14%,整体已经呈现经济复苏、逐月向好的态势。按月份来看,1月单月开工率40.61%,2月单月开工率53.77%,3月单月开工率65.05%,呈现快速恢复、逐月向好的态势,表明年初以来我国各项基础设施建设持续加速。

从工程机械主机制造商四大龙头企业来看,一季度柳工实现了营收和净利润“双增长”,业绩增长明显;徐工机械和三一重工则依旧营收和净利润双双下滑;中联重科营业收入实现增长,但净利润仍跌超10%。

从订单表现来看,机械行业订单需求稍显疲软,需警惕市场下行风险累积。需求下滑的主要原因系地产与部分基建开工需求有限。从产成品表现来看,存量设备使用率在提升,但是目前还没有传导至新机销售端。

图2:机械行业月新增订单环比增减情况(单位:%)

数据来源:我的钢铁网

据了解,部分工程机械行业专业人士普遍看好2023年市场情况,认为工程机械行业整体状态将得到进一步的发展,同时出口状态表现良好,对钢材价格的影响较为深远。挖掘机出口是观察工程机械行业乃至制造业表现的一个风向标。今年以来,中国挖掘机国内销量不足,但出口持续升温,成为世界经济艰难复苏进程中的一抹亮色。

但2023年4月份中国工程机械市场指数即CMI为102.18,同比降低4.97%,环比降低5.10%。整体市场旺季不及预期,行业下行压力尚在,市场预期继续受开工率的分化和资金到位的延迟,预计二季度市场将很可能出现逆周期小幅回暖的迹象。而且本轮机械用钢下行周期的筑底过程呈现非常明显的短期月度波动。未来随着社融如预期大规模投放,基建开工量有望逐渐提速,工程机械行业下游需求有望持续发力。

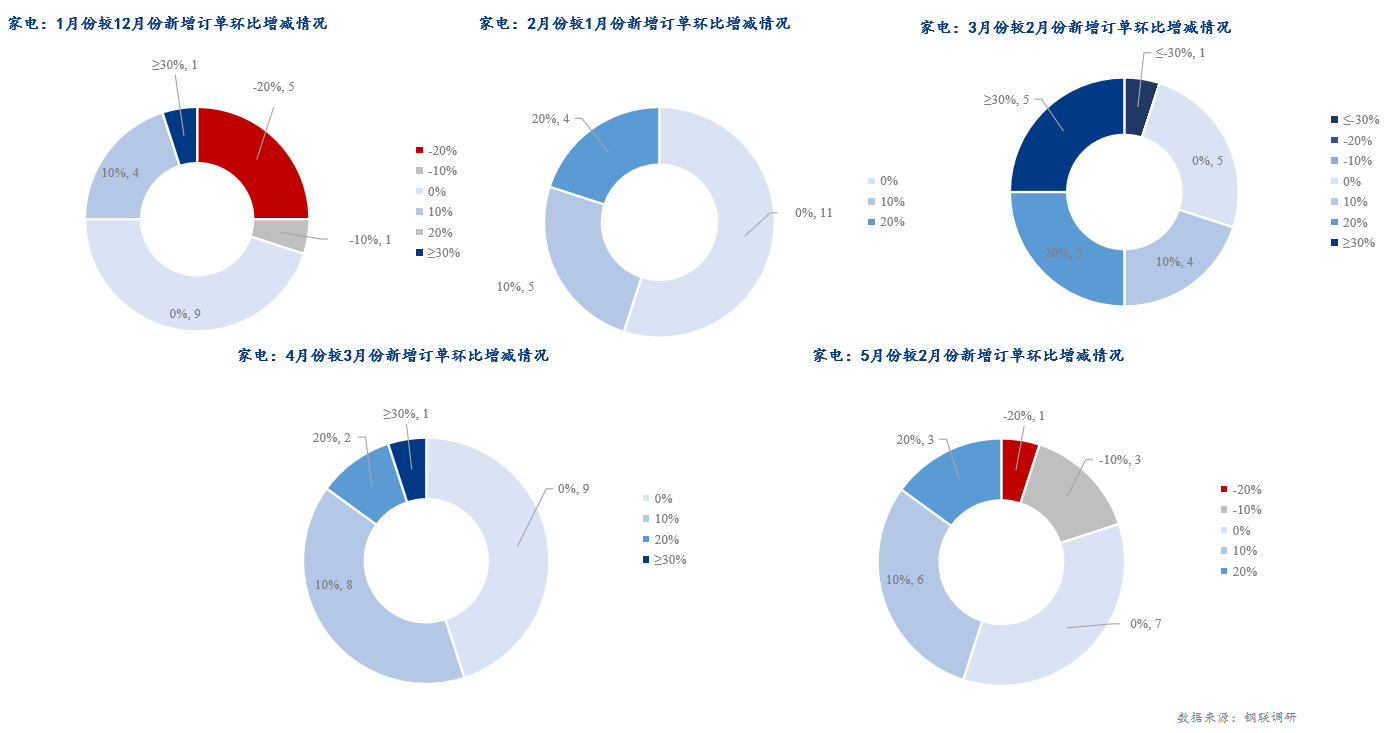

三、家电行业或将迎来需求修复

商务部将今年确定为“消费提振年”,家电成为恢复和扩大消费的重点领域。但基于家电市场高保有量、低频消费属性、换新需求不紧迫等行业特殊性,家电市场并未激起明显波澜。今年一季度我国家电市场零售额规模同比下滑3.5个百分点,市场规模触顶之下,行业仍呈现出激烈内卷之势。一季度初国内家电市场受春节假期、前期地产周期以及疫情影响,消费者购买力不足,需求明显偏弱,表现低于预期。但3月作为行业规模的重点大月,行业规模同比提升0.8个百分点,预示着市场景气度尚存。

目前家电市场中消费升级的趋势洪流不变,即便在需求端呈现了K型分化之势,但K型的两端同时也在升级。同时ChatGPT的热潮让人们对人工智能技术驱动的自然语言处理能力有了新的认知,也让智能家居和智能家电重拾热度。而且社交电商、下沉市场将成为新的增量市场,叠加家电产品的功能属性升级从未止步,通过功能提升产品竞争力,家电行业销售刺激仍存。行业政策方面,家电补贴及家电惠民收旧焕新潮活动不断刺激消费,家电行业多数利润仍呈同比增长态势。

图3:家电行业月新增订单环比增减情况(单位:%)

数据来源:我的钢铁网

一季度家电行业由于市场整体销量不及预期,下游处于倾销存量,市场的加工配套生产商接单不足,市场整体信心还是稍显不足;步入二季度,将迎来去年疫情波动带来的同比低基数市场,部分预判3月只是市场复苏的开始,家电的修复销售将逐步开启。同时了解到,基于空调季节性运行属性,目前空调的排产表现处于积极态势,部分商户赌夏季高温预期,存在排产增量的情况。4月份我国空调排产量约为1819万台,较去年同期生产上升15.4%,升幅在今年3月份的基础上扩大了近两倍。但若预期落空,后期家电行情或将存在相对低迷的一个阶段。

四、汽车行业稳增长任务艰巨

一季度汽车行业进入促销政策切换期,传统燃油车购置税优惠政策的退出、新能源汽车补贴的结束等造成去年底提前消费,相关接续政策尚不明朗,使得年初以来的新能源降价以及3月以来的区域性消费刺激政策又对汽车销量有所刺激,且汽车市场消费升级换代趋势明显,叠加各地出台的购车补贴政策对一季度车市构成稳定有力的支撑。随着疫情影响的进一步淡化,消费者信心持续稳定恢复,终端展厅客流热度节后持续升温,汽车市场需求受政策面利好红利支撑活力尚存。

据调研,市场汽车成品量呈持续攀升态势,而销量低于预期。一季度,汽车产销分别完成621万辆和607.6万辆,但是同比分别下降4.3%和6.7%,较同期小幅下滑。汽车整车出口同比增长70.6%,新能源汽车在同期高基数基础上继续保持较快增长,市场占有率达到26.1%,汽车出口依然保持较高水平。伴随我国经济持续回升,加之海外出口延续良好表现,商用车市场已显现回暖迹象。

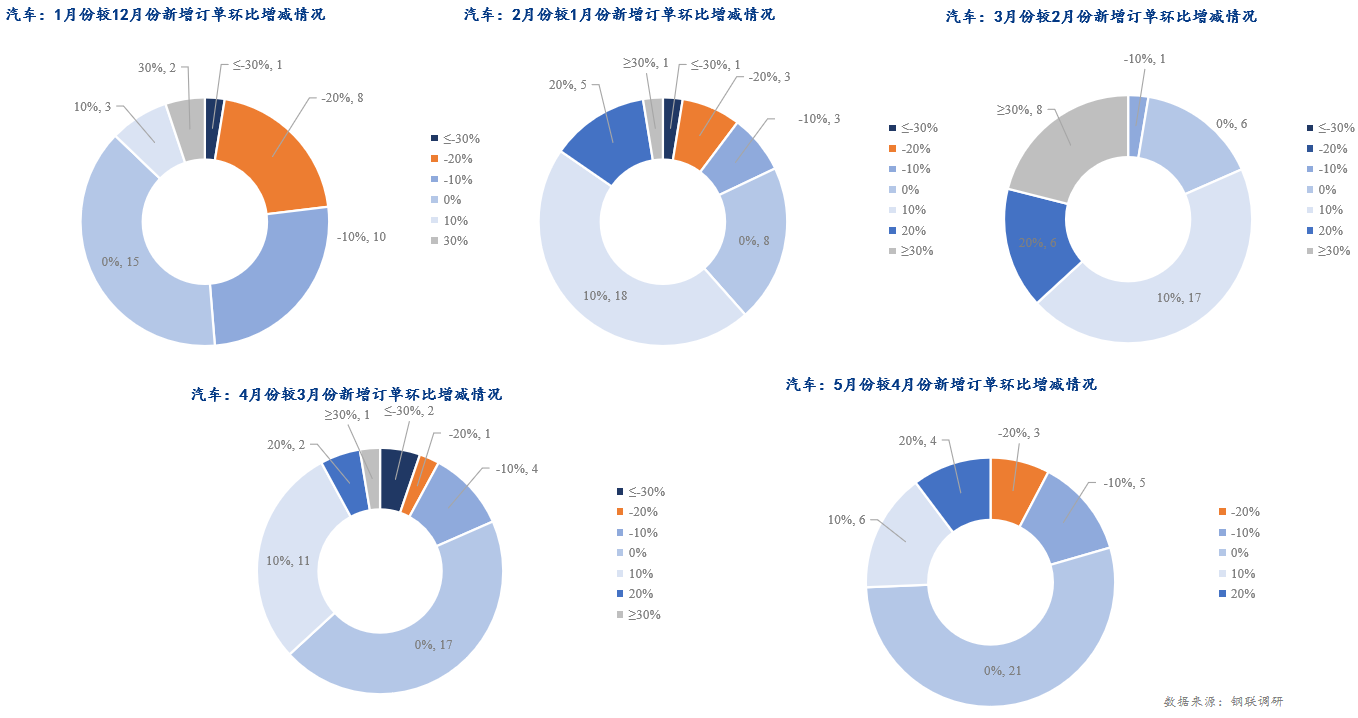

图4:汽车行业月新增订单环比增减情况(单位:%)

数据来源:我的钢铁网

虽然新能源车红利仍存,但汽车行业经济运行总体面临较大压力。今年年初,我国汽车销量并没有达到预期。根据调查,第一季度有超过九成的经销商汽车销量没有完成目标,致使企业终端库存急剧上升,经营压力加大。为了缓解经营压力,各地陆续出台促销支持政策,各企业也采取多种促销措施提升汽车销量、降低库存。随着多地出台促销政策,新车的销售价格大幅度下降,部分地区开始了价格战。中国3月汽车制造业增长13.5%;汽车产量260.8万辆,增长11.2%,其中新能源汽车66.8万辆,增长33.3%。3月份汽车消费指数为72.5,低于上月。

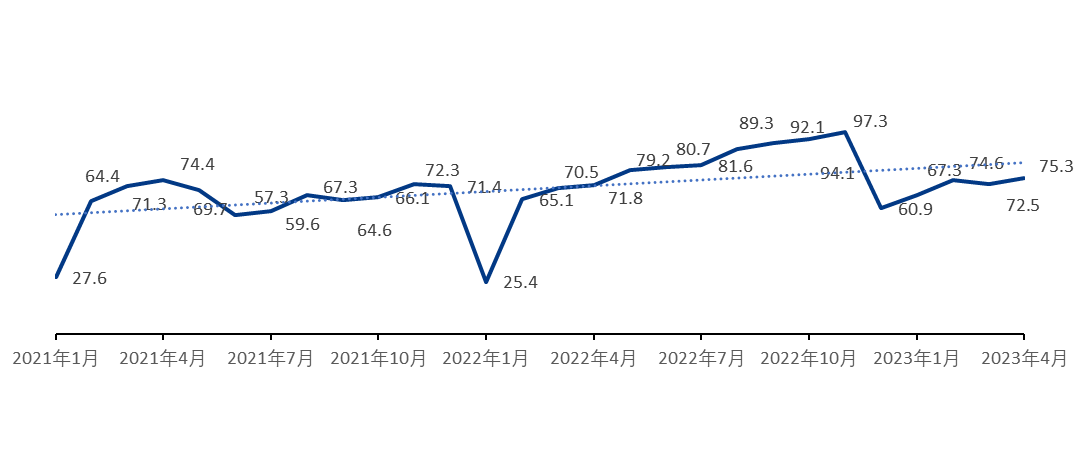

4月随着新车降价潮的退去,汽车市场销售情况趋于稳定,消费者对降价幅度期望值缓解,降价的刺激作用加速消退。中国汽车流通协会发布最新一期“汽车消费指数”:2023年4月汽车消费指数为75.3,高于上月。而4月中国汽车经销商库存预警指数为60.4%,同比下降6.0个百分点,环比下降2.0个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。虽然5月短期促销行为和大量车展结合今年第一个小长假,给汽车销售活动带来一个小高峰,企业经营压力稍有缓解,但对二季度汽车销量提升还是稍显不足,且根据汽车更新的长周期属性,行业稳增长任务稍显艰巨。

图5:汽车消费指数趋势图

数据来源:钢联数据

五、核心观点

1、钢结构:目前钢结构行业整体赶工速度放缓,随行情走势下挫,资金、心态谨慎等因素制约用钢需求,市场消费不及预期;存量项目施工进度以及影响到新增项目承接、开工进度一般,基建对经济恢复的托底作用有其时间和力度瓶颈,需关注基建资金到位可持续性,预计二季度将呈现不温不火态势。

2、工程机械:一季度开始,随着疫情环境的全面放开,基建项目进一步的落地,推动当前工程机械行业的迅速恢复,整体采购量相较前期有了较大程度的增加,基建投资呈现“淡季不淡”的态势。当下工程机械行业主机厂产品同质化较为严重,同时由于国内市场整体表现偏弱,叠加海外市场反馈一般,市场预期继续受开工率的分化和资金到位的延迟,预计二季度市场将很可能出现逆周期小幅回暖的迹象。

3、家电:一季度由于市场整体销量不及预期,下游处于倾销存量,市场的加工配套生产商接单不足,市场整体信心也稍显不佳;步入二季度,将迎来去年疫情波动带来的同比低基数市场,部分预判3月只是市场复苏的开始,企业排产表现尚可,家电的修复销售存在向好预期。

4、汽车:整体来看,汽车终端市场依然相对疲软,国内有效需求尚未完全释放;一季度汽车的产能高于预期,叠加降价潮及补贴潮的持续刺激后,二季度供给压力会逐步显现;虽车展和各地促销活动的开展,对于企业经营压力稍有缓解,但行业稳增长任务稍显艰巨。