Mysteel参考丨2023年全国焊管市场运行情况分析及后市展望

概述:1-6月铁矿石、焦煤、钢坯、带钢、钢管等大宗商品价格均出现了较大幅度的波动,虽然今年各项宽松稳健的货币政策推动国内经济运行整体好转,但今年建筑行业恢复缓慢,再加上外部环境仍然复杂严峻,主要经济体政策退出外溢效应增加,内需释放制约因素较多,今年钢材品种整体供需关系基本处于“强预期、弱现实”格局,而作为建筑行业中必不可少的焊管品种,近几月全国焊管情况运行如何,本文将从价格、供需、库存情况进行简要分析。

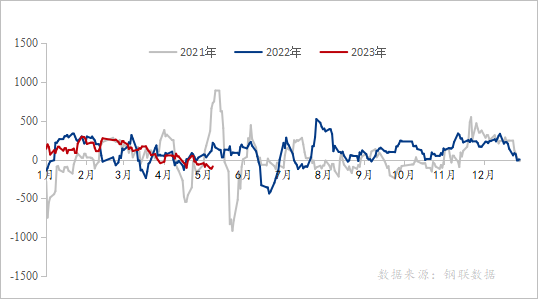

一、焊管价格同比大幅下跌

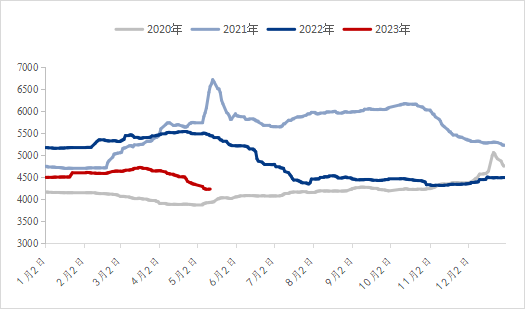

从近四年全国焊管价格来看,2023年伊始焊管价格起点明显低于去年同期。2023年1月2日,全国焊管均价为4492元/吨,同比下跌677元/吨;截止2023年6月7日,2023年焊管均价为4153元/吨,同比下跌1059元/吨,跌幅达20.32%。

2021年开始大宗商品价格持续高位运行,主要经济体PPI屡创新高,上游产品较高价向中下游持续传导,2022年6月开始,在成材需求持续低迷的情况下,国内外原料价格均出现大幅下跌,钢管均价也随之开始明显下移,在原料价格经历了几波快速下跌后,今年焊管价格明显低于去年同期。一季度在较好的宏观预期下,下游需求边际改善,全国焊管价格略有上涨,但随着传统旺季需求的落空,原料及成材价格均开始下跌,而价格的下跌并未增加实际需求,6月全国焊管价格已经处于近几年较低位。

图1:近4年4寸*3.75mm焊管价格对比(单位:元/吨)

数据来源:钢联数据

表1:近四年1-5月4寸*3.75mm焊管均价(单位:元/吨)

数据来源:钢联数据

二、全国焊管社会库存同比低位

受前两年焊管价格波动幅度大、变动快影响,今年多地贸易商选择较为稳健的经营手段,为了降低库存积压带来的压力,库存多选择维持在中低位。在3月焊管价格震荡下跌后,全国焊管社会库存更是快速减少。截至6月2日,全国焊管社会库存在82.04万吨,环比增加0.47%,同比减少10.61%,已经达到近3年库存较低位,近期多数贸易商库存压力较小。

图2:焊管社会库存(单位:万吨)

数据来源:钢联数据

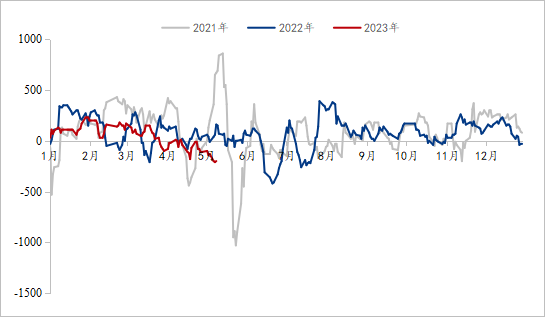

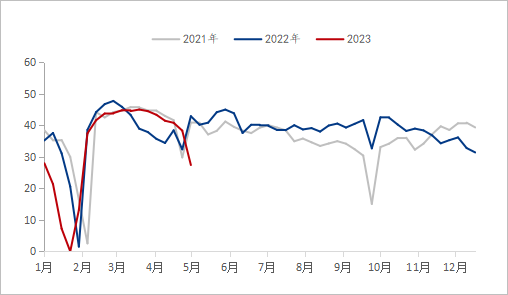

三、焊管利润处于近3年低位

从焊管行业利润空间来看,今年焊管行业利润波动较大,可以分为以下几个阶段,截止2023年5月10日,1-3月焊管日均行业利润为105元/吨,同比减少39元/吨;1-3月镀锌管日均行业利润为157元/吨,同比增加28元/吨;4-5月焊管日均行业利润为-82元/吨,同比减少126元/吨;4-5月镀锌管日均行业利润为-20元/吨,同比减少44元/吨;目前焊管行业利润处于近3年低位。

自年初以来,全国各地积极加速推进重大项目开工建设,助力经济“开门红”。第一季度,随着疫情防控结束,市场预期向好,原料、成材价格均坚挺运行,在“强预期”的带动下,焊管、镀锌管管厂挺价意愿较强,涨幅高于带钢,利润尚可。但随着进入3月下旬,预期需求并未释放,随着热度褪去,叠加国际金融负面消息影响,强预期回归现实,管厂及贸易商价格均开始承压下行,6月焊管行业利润已处于近3年较低位,预计继续大幅下跌的可能性较低。

图3:焊管社会库存(单位:万吨)

数据来源:钢联数据

图4:近年来镀锌管利润变化情况(单位:元/吨)

数据来源:钢联数据

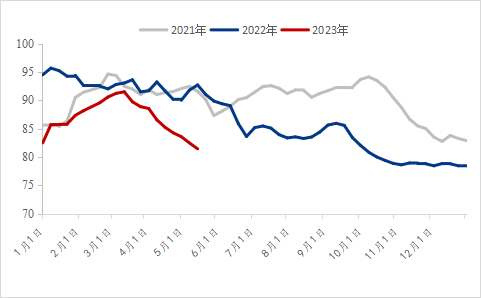

四、焊管生产企业产量及库存情况

从焊管生产企业产量及库存情况来看,今年1-5月管厂整体产量同比明显减少,产能利用率维持在60.2%,在同比偏低的产能利用率下,管厂库存却一直高于去年同期。截止2023年6月2日,根据我网跟踪统计29家焊管生产企业,1-5月焊管总产量为764万吨,同比减少58.22万吨,降幅达7.08%。目前焊管厂库存在81.51吨,同比减少3.49万吨。

近2年受全球经济衰退压力、国内下游需求萎缩等诸多方面影响,整体国内主流管厂焊管产量均维持低位水平。新年伊始,为了规避价格波动带来的风险,焊管生产企业1-5月整体产能利用率偏中低位,虽然随着2月管厂利润的增加,管厂产量开始明显增加,甚至一度超过去年同期,但在3月底管厂利润快速下跌的情况下,管厂产量又开始急速下滑,目前焊管供需逻辑仍处于供需双弱格局。

图5:29家国内主流管厂焊管产量变化(单位:万吨)

数据来源:钢联数据

图6:29家主流管厂成品库存变化(单位:万吨)

数据来源:钢联数据

五、焊管下游情况

从房地产市场来看,近年来房地产市场持续低迷,购房需求不足。1—4月份,全国房地产开发投资35514亿元,同比下降6.2%;其中,住宅投资27072亿元,下降4.9%。近两年,各地陆续发布各类促进房地产市场回暖的政策,例如,多地放松贷款比例、公积金额度及购房资格。截至一季度末,符合放宽首套房贷利率下限条件的城市有96个,其中有83个城市下调了首套房贷利率下限,12个城市直接取消了首套房贷利率下限。五一之后,多地仍在继续调整公积金贷款政策。今年央行对房地产市场的政策主基调为 “既管冷、又管热”,既支持房地产市场面临较大困难的城市用足用好政策工具箱,又要求房价出现趋势性上涨苗头的城市及时退出支持政策。随着各项政策落地,预计今年房地产市场复苏的总趋势不变,但整体恢复速度偏缓。

从基建投资增涨速度来看,据国家统计局公布数据,1-4月,全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.5%。其中,铁路运输业投资增长14.0%,水利管理业投资增长10.7%,道路运输业投资增长5.8%,公共设施管理业投资增长4.7%。随着逆周期调控政策加码,基建有望发挥托底作用。

4月份,制造业采购经理指数(PMI)为49.2%,比上月下降2.7个百分点,低于临界点,制造业景气水平回落,自2月以来首次落至收缩区间。分行业看,建筑业商务活动指数为63.9%,比上月下降1.7个百分点。制造业产需指数有所回落,主要是因为市场需求不足。虽然4月建筑业商务活动指数较上月小幅下降,但建筑业PMI连续3月居于60%以上,仍保持较高景气水平,建筑行业预期向好,但行业产需恢复仍需逐步恢复。

六、后市展望

成本方面:6月随着焦炭价格第十轮提价落地,市场情绪进一步降温。由于目前焦炭、铁矿石基本面整体表现仍为供强虚弱的局面,而钢厂对未来需求预期较差,复产短期内不会成为主流,压力仍将给到原料端。五月下旬至六月上旬为南方高温天气,居民用电需求增加叠加电厂为暑期备煤,煤炭需求将出现拐点,但也会导致铁矿石价格的下跌,短期内,随着成本端支撑减弱,带钢价格或继续趋弱运行。

供应情况:6月初焊管生产企业开工率较去年明显下降,管厂库存持续减少。近期管厂的库存压力不大,在管厂利润明显修复后,管厂产量或将有所增加。

需求方面:在深入推进试点和总结推广可复制经验基础上,我国将全面启动城市基础设施生命线安全工程。要开展城市基础设施普查,建立覆盖地上地下的城市基础设施数据库,找准城市基础设施风险源和风险点,编制城市安全风险清单。城市基础设施生命线是指城市的燃气、桥梁、供水、排水、供热、综合管廊等与城市功能和民众生活密不可分的城市基础设施,就像人体的“神经”和“血管”,是城市安全运行的保障。

七、总结

总体来看,一季度在较好的宏观预期下,焊管价格略有支撑。而4-5月煤焦、铁矿石基本面表现供强虚弱,成本端支撑减弱。虽然基建投资回暖、房地产行业今年市场复苏的总趋势不变,但整体恢复速度偏缓,随着城市基础建设生命线安全工程的启动,近期钢管需求量或将有所增加,但供需关系的平衡仍需一段时间。再加上美联储高利率政策下,银行业危机持续发酵全球风险溢价将大幅上升,届时会加剧大宗商品市场波动,可能会影响我国出口。综合来看,预计6-7月全国焊管价格仍将止跌企稳。