Mysteel:解读人民币再贬值

本周人民币离岸汇率持续走低。8月15日央行超预期降息后,离岸人民币兑美元汇率一度跌破7.29前期关口,同上一轮人民币贬值不同,美债走强推高美元是引发这轮人民币贬值的核心原因,具体来说原因有三:

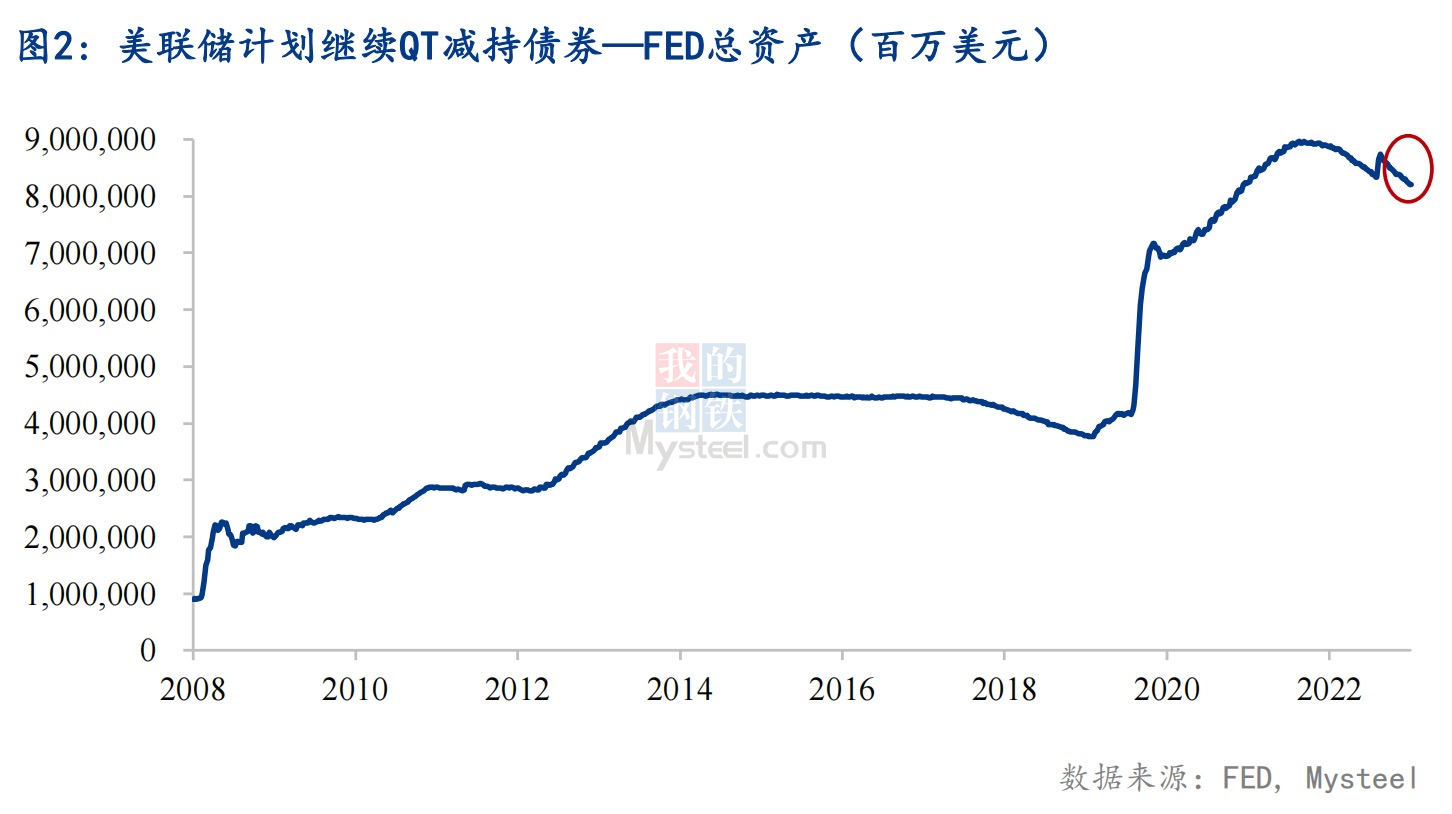

1. 美联储:7月会议纪要表示将持续缩表收紧流动性,同时或继续加息的偏鹰派态度与美国7月宏观数据超预期表现(7月新增非农就业人数及PPI数据)均利好美债收益率。数据显示美联储在市场上确实在持续QT(预计以1万亿美元/年的速度量化紧缩),抽取市场流动性。

2. 国际方面美债量价齐升,一揽子非美货币均承压。7月中旬开始美元指数震荡上行,近期美元指数不断走高,8月美债超量发行反致长端利率上涨,再次加压人民币及日元汇率。日本央行行长暗示央行关切汇率走势,普遍解读为向市场做空日元发出警告,显示日本政府干预市场意愿。

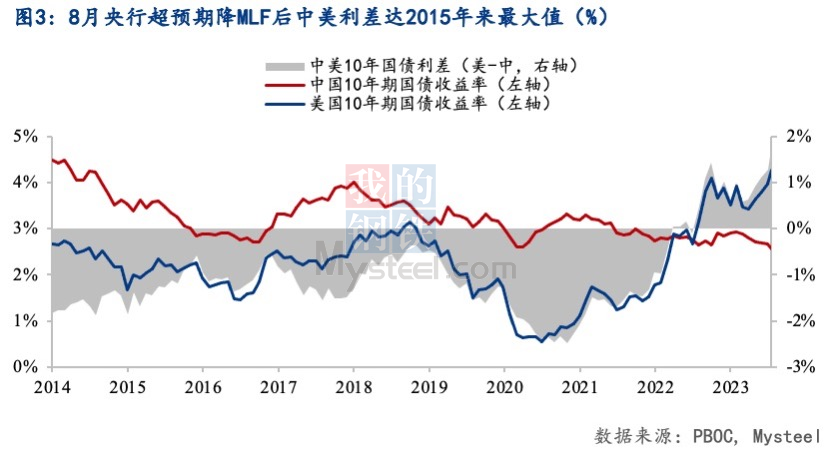

3. 人民币方面,中美10年期国债收益率去年至今持续倒挂,加之央行降息推动中美利差加大,预示资本流出压力增长,引发人民币贬值压力。8月15日央行超预期下调MLF利率15bps,进一步加压人民币汇率贬值。

预计央行将有持续干预措施,遏制人民币下跌势头。8月18日中国人民银行发布《2023年第二季度中国货币政策执行报告》提出“必要时对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”。预计人民币汇率难有大幅下降空间。

【全文】

近期离岸人民币兑美元汇率在5月汇率第三次贬破7元,7月又升值后持续走低(对于“破7”解读详见Mysteel文章《人民币汇率再度破“7”的回顾和展望》),人民币进入新一轮贬值周期风险发酵。

结合国际货币局势分析人民币贬值背景,本轮人民币跌入贬值周期风险上升主因为美债收益率飙升推高美元汇率,具体原因有:

一、美联储或持续缩表加息,7月超预期宏观数据同时推动美债收益率

近期公布的美联储7月25日至26日政策会议纪要表示美联储不排除进一步加息计划,此外一些与会者指出,当委员会最终开始降低联邦基金利率目标区间时,缩减资产负债表并不需要结束。

自去年6月以来,美联储持续将其中一些到期的债券从资产负债表上剥离,目前正以每年约1万亿美元的速度进行。下图能明显看出联储QT(量化紧缩)周期仍在持续且成效显著。结合7月会议纪要联储流露对货币政策的偏鹰态度,该收紧货币流动性政策或将继续。

此外,联储会议纪要偏鹰派,同时表示不排除进一步加息的可能,宏观方面,7月美国新增非农就业人数与生产者价格指数(PPI)均超预期,为美债收益率上涨增加动力,导致人民币侧资本流出压力加大,或引发人民币贬值。

二、国际方面美债量价齐升,一揽子非美货币均承压

国际方面,7月中旬开始美元指数震荡上行, 8月2日美国财政部公布季度再融资计划,再融资债券发行总额1030亿美元,高于前一季度5月份时的960亿美元,接近疫情期间历史高位水平1260亿美元,远超疫情暴发前水平。

美债规模洪峰来袭,巨量发行计划未引发市场避险情绪,次日10年期美债盘中上涨约10个基点。长端美债承压背景下,供给冲击反致长端利率上涨,美元指数不断走高,加压人民币及日元汇率。

以日本为例,国债收益率差异扩大为日元带来贬值压力,日元跌向去年9月财务省干预水平。日本央行行长罕见承认在决策时考虑了汇率问题,表示汇率波动是促使日本央行允许10年期国债收益率升破0.5%的一个因素。其暗示央行关切汇率走势,普遍解读为向市场做空日元发出警告,显示日本政府干预市场意愿。

三、中美国债收益率持续倒挂推动资本进一步流出,央行降息为人民币汇率带来一定贬值压力

6月15日央行如期下调MLF(中期借贷便利)后,中美10年期国债利差进一步加大,8月15日央行超预期再次降息后,离岸人民币兑美元汇率一度跌破7.29前期关口。

自2022年4月美国国债收益率首次超过我国开始,中美长期国债收益率持续倒挂,美国持续加息令美债收益率进一步走高,激发潜在资本逐利机会,同时对人民币将升高资本外流风险,带来人民币贬值压力。

3日后,央行8月18日于官网发布《2023年第二季度中国货币政策执行报告》,表示必要时对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。提示持续关注汇率走势注意近期内央行持续动作,但需注意节奏。预计人民币贬值界限可能在7.5左右后再度回升。

本文作者:Mysteel黑色产业研究服务部 研究员 陈韫芝