每日钢市:钢厂复产需求疲弱,钢价或震荡调整

一、钢材期现市场价格

8月9日,国内钢材市场价格震荡偏弱,秦皇岛卢龙普方坯出厂价跌30报3750元/吨。9日螺纹钢、铁矿石等期货震荡下行,部分下游用户观望心理较浓,采购节奏放缓。

9日,期螺主力震荡偏弱,收盘价4089跌0.32%,DIF与DEA继续向上,RSI三线指标位于47-59,处于布林带中轨与上轨之间运行。

9日,国内1家钢厂下调建筑钢材出厂价20元/吨,1家上调10元/吨。

二、四大品种钢材市场价格

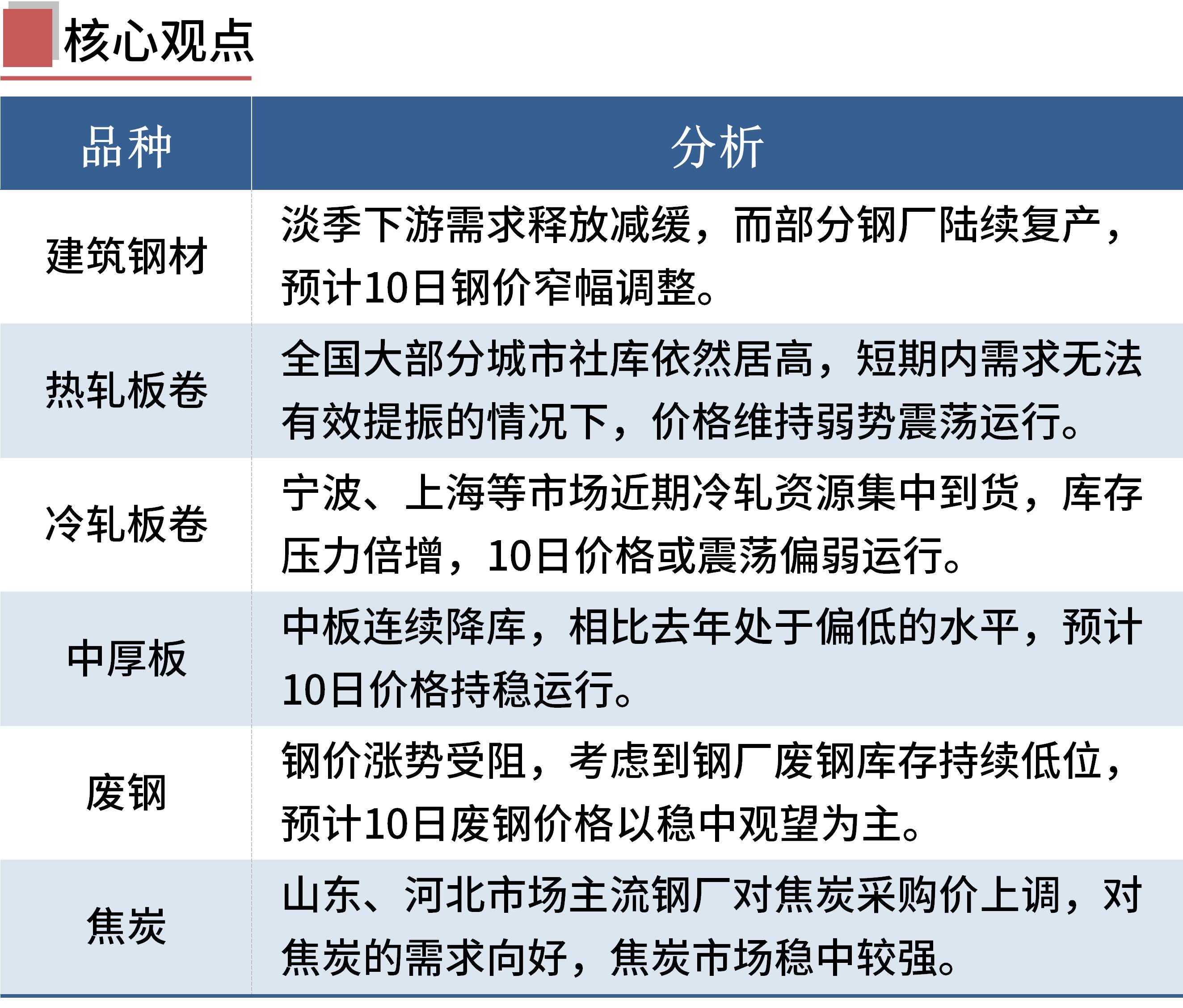

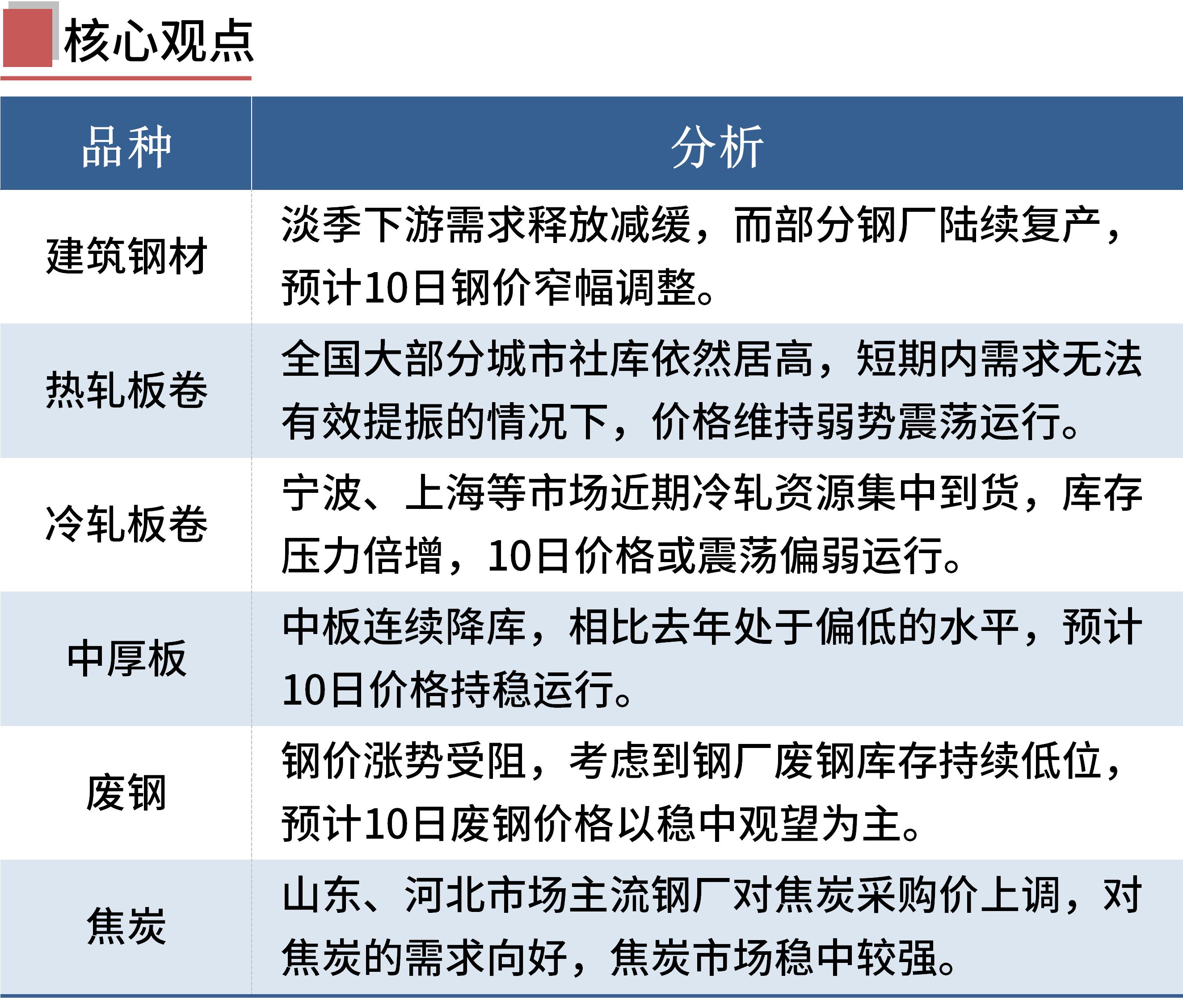

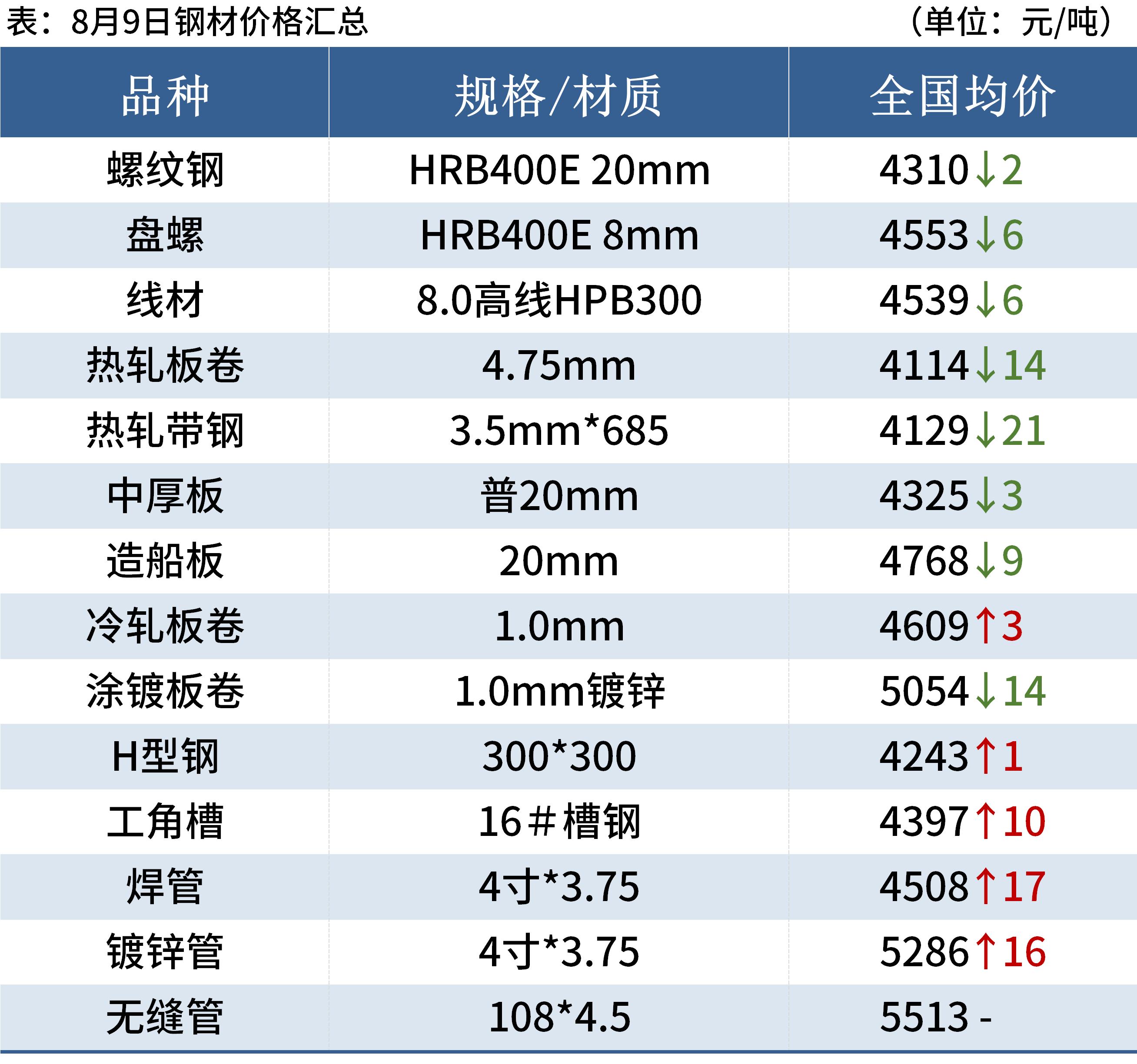

建筑钢材:8月9日,全国31个主要城市20mm三级抗震螺纹钢均价4310元/吨,较上个交易日下跌2元/吨。短期来看,目前仍处于传统消费淡季,下游需求释放减缓,导致市场交易节奏并不稳定,加之近期多地部分钢厂陆续复产,产量缓慢上升或对市场形成一定抑制。综上,目前市场情绪波动较为频繁,预计10日国内建筑钢材价格窄幅调整。

热轧板卷:8月9日,全国24个主要城市4.75mm热轧板卷均价4114元/吨,较上个交易日下跌14元/吨。目前消费仍未恢复,下游采购基本还以按需采购为主,囤货意愿不强;另一方面,目前全国大部分城市社库依然居高,短期内需求无法有效提振的情况下,价格上涨压力较大。综合来看,近期热轧板卷价格继续将维持弱势震荡运行。

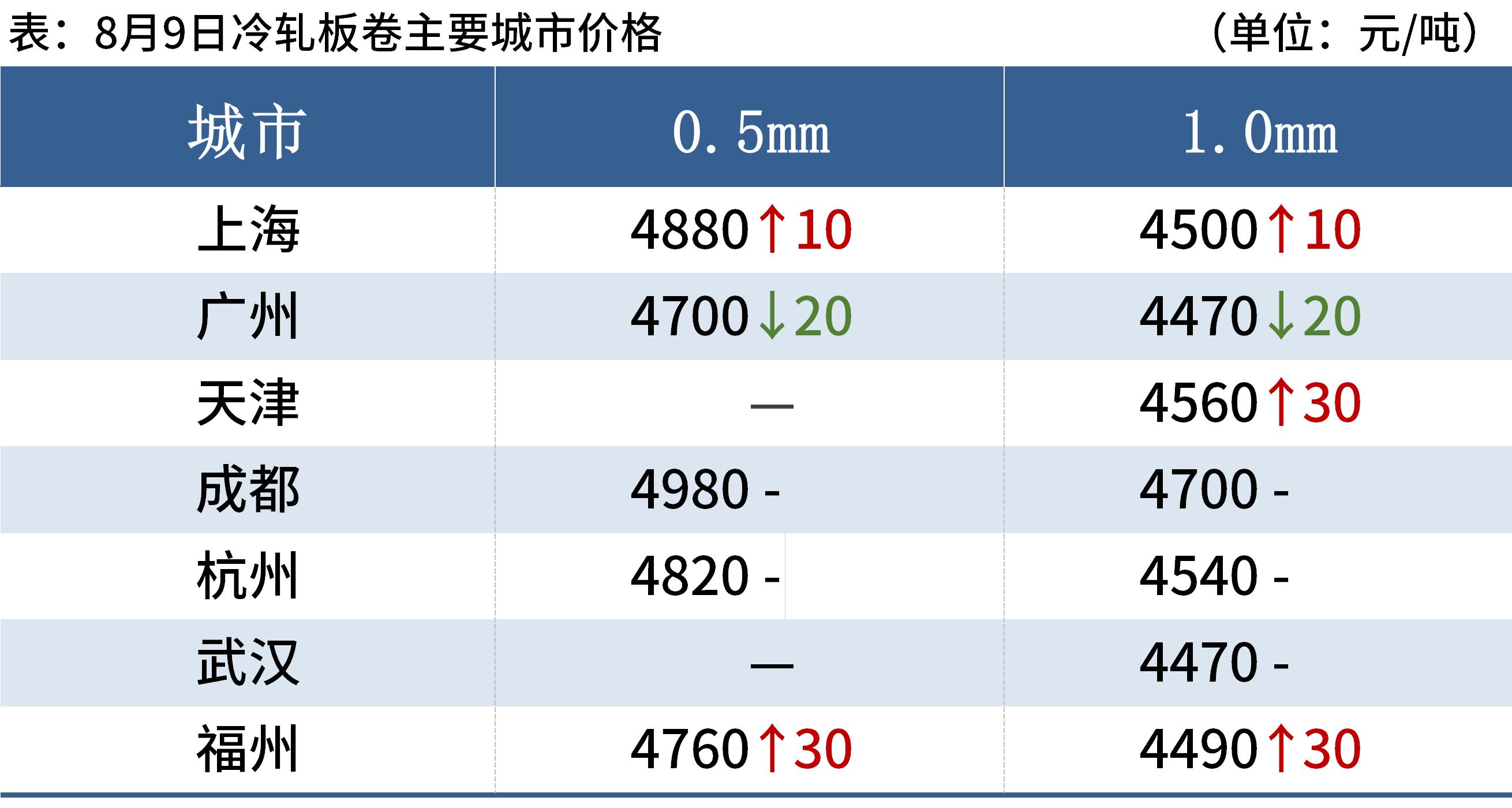

冷轧板卷:8月9日,全国24个主要城市1.0mm冷卷均价4609元/吨,较上个交易日上涨3元/吨。9日市场整体成交表现偏差。宁波、上海等市场近期冷轧资源集中到货,加之出货速率不及预期,库存压力倍增,而山东部分区域部分市场由于LG、HBJY等钢厂停产检修或不饱和生产,到货不正常,导致库存处于正常偏低的水平。综合来看,故预计10日国内冷轧板卷价格或将震荡偏弱运行。

中厚板:8月9日,全国24个主要城市20mm普板均价4325元/吨,较上一交易日下跌3元/吨。中厚板仍属于相对优势品种,因此多数钢厂维持正常生产,整月产量较上月维持增量,随后几个月一直维持着高供给的水平但是中板新增产能较少,所以供给新增的空间也有限。中板连续降库,相比去年处于偏低的水平,说明在高供给压力下,需求并没有出现供需严重错配。淡季过后,预计前期延迟未完成的项目集中启动,增加了中厚板等钢材的需求量,后期整体需求的释放量较上半年有所好转。综合来看,预计10日中厚板价格持稳运行为主。

三、原燃料市场价格

进口矿:8月9日,唐山地区进口矿市场弱势下行,市场成交情况冷淡。9日唐山地区PB粉报价785、790元/吨,纽曼粉报价795元/吨,麦克粉报价785元/吨,PB块报价910元/吨,超特粉报价655元/吨,混合粉报价713元/吨。

焦炭:8月9日,焦炭市场偏强运行,山东、河北市场主流钢厂对焦炭采购价上调,湿熄涨幅200元/吨,干熄涨幅240元/吨,第一轮焦炭价格上涨将全面落地。焦企开工意愿积极向好,厂内多维持低位库存水平,焦企出货顺畅,部分焦企有一定惜售意愿。钢厂方面,钢厂盈利修复,复产节奏不断加快,对焦炭的需求向好,有一定补库需求,短期内焦炭市场稳中较强运行。

废钢:8月9日,全国45个主要市场废钢平均价2615元/吨,较上一交易日价格上涨34元/吨。具体来看,9日钢价涨跌互现,期货盘中走弱加之钢坯小幅下跌,钢厂方面涨势或将放缓,偏向于谨慎观望,但是考虑到钢厂废钢库存持续低位,市场资源偏紧状态未改,废钢价格难以深跌,综合预计10日废钢价格以稳中观望为主。

四、钢材市场价格预测

周一钢价拉涨之后,预计后几日钢材市场成交量再度陷入疲弱态势。随着效益好转,钢厂高炉陆续复产,近日废钢、焦炭价格走强。本周钢材库存或继续下降,但降幅可能进一步收窄。

据Mysteel调研,8月5日云南玉溪玉昆汇溪基地两座450m³高炉开始烘炉复产。陕钢集团一座1800m³高炉于8月5日复产,另一座1280m³高炉于8月8日复产。

短期来看,钢市供需基本面压力不大,库存仍处于下降通道。但国内部分地区疫情扩散,楼市延续低温运行,淡季需求韧性不足等偏空因素下,市场情绪谨慎,钢价或再度进入震荡调整。