Mysteel:8月大宗商品价格指数环比上涨,后期或震荡偏强

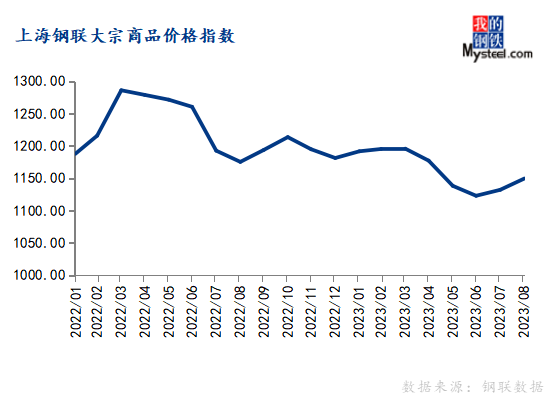

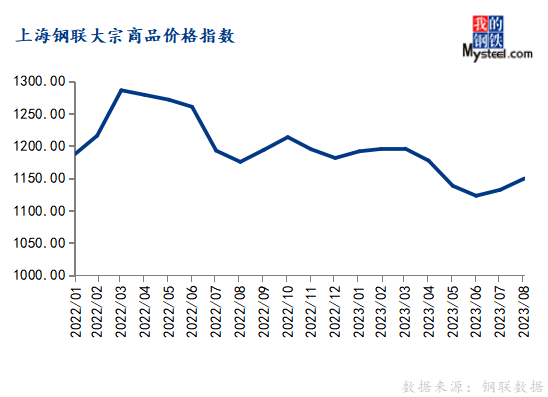

2023年8月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1149.51,同比下跌2.19%,降幅较上月收窄;环比上涨1.54%,涨幅较上月扩大。

宏观分析:国际方面,8月份,美国Markit制造业PMI终值47,较上月回落2;美国ISM制造业PMI终值为47.6,较上月提高1.2。欧元区8月制造业PMI终值为43.5,较上月提高0.8。在美联储紧缩的货币政策下,经济持续承压,劳动力市场供需不平衡一定程度上得到改善,9月美联储加息概率较低。美国劳工部数据显示,8月非农新增就业人数为18.7万人,高于预期的17万人。不过,前两个月累计大幅下修超13万人,失业率环比上升0.3个百分点,达到3.8%,创一年半以来新高。

国内方面,8月份,中国制造业PMI为49.7%,环比上升0.4个百分点,供需双双回升,均处于扩张区间。8月份,建筑业商务活动指数和新订单指数环比回升,基础设施项目建设施工进度加快,土木工程建筑业市场需求改善。8月份宏观政策调控力度明显加大,国内出台一系列 扩内需、稳投资、促消费等政策,包括央行年内第二次降息,三部门推动落实首套房贷款认房不认贷等。

细分行业情况:

环比来看,8月份钢铁、能源、有色金属、基础化工、橡胶塑料、纺织、农产品等7个行业价格指数上涨,建材、造纸等2个行业价格指数下跌。

同比来看,8月份钢铁、能源、基础化工、橡胶塑料、建材、造纸、纺织、农产品等8个行业价格指数下跌,有色金属价格指数上涨。

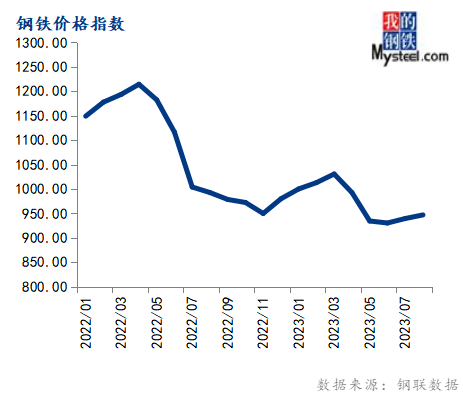

8月份钢铁价格指数为946.99,环比上涨0.79%,同比下跌4.61%。

8月钢材市场特点:高成本以及政策利好存在,但受弱需求现实制约,8月钢价震荡偏弱运行。而主要原料价格中焦炭价格上涨5.2%,铁矿石稳,焦煤下跌2.5%,整体成本上移,导致吨钢利润收缩。

9月是传统钢材需求旺季,需求环比回升有助于钢材利润走扩,加之粗钢平控落地,钢材库存去化,钢材价格整体表现震荡偏强。

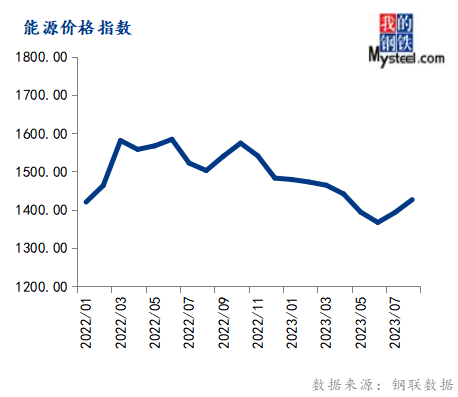

8月份能源价格指数为1427.16,环比上涨2.40%,同比下跌5.07%。

8月中国92#汽油市场交易均价为9074元/吨,环比涨3.48%;中国0#柴油市场交易均价为8014元/吨,环比涨7.98%。具体来看,8月初期,原油成本端支撑相对稳固,国内成品油批零限价接连兑现上调,另叠加“金九银十”需求增量预期等因素共同提振,国内汽柴油价格行情强劲上探。不过,后随基本面利空增强以及前期炒涨氛围降温,市场活跃度显著下行,部分主动获利了结。实质性利好匮乏前提下,成品油市场价格渐入回调区间;但总体下行幅度不及前期涨幅,月内汽柴油市场交易均价环比仍呈涨势。

8月国内动力煤市场呈现先弱后强走势。上旬市场表现疲态,加之台风天气扰动,市场交易整体处于供需两弱状态,中下旬港口现货报价小幅探涨,叠加坑口事故影响,进一步提振市场情绪,传导至产地煤价出现小幅回升,幅度为10-20元/吨不等。展望9月,国有大矿保持正常生产,产地供应维持较高水平,而需求端,入秋后终端电厂日耗出现季节性回落,加之本身库存处于较高水平,短时间内补库需求释放量有限,下游化工、水泥等非电企业以刚需采买为主,市场整体需求缺乏实质性支撑,预判动力煤市场基本面将继续向宽松方向发展,预计本轮上涨过后动力煤价格或继续维持震荡偏弱态势。

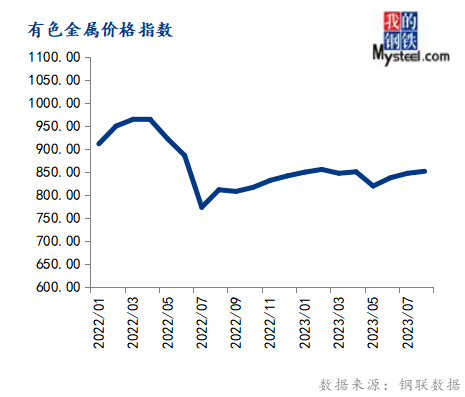

8月份有色金属价格指数为851.03,环比上涨0.52%,同比上涨4.97%。

8月,六大基本金属价格涨跌不一,其中铝价涨幅最大,锡价跌幅最大。国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜2023年8月末价格70045元/吨,7月末价格69800元/吨;A00电解铝2023年8月末价格19150元/吨,7月末价格18360元/吨;1#铅锭2023年8月末价格16075元/吨,7月末价格15750元/吨;0#锌锭2023年8月末价格21245元/吨,7月末价格20900元/吨;1#锡锭2023年8月末价格215750元/吨,7月末价格233500元/吨;1#电解镍2023年8月末价格167110元/吨,7月末价格176300元/吨。

从宏观上看,近期国内连推多项刺激举措以刺激内需的增长,国内市场对于后续举措的期待值在逐步提升;加之美联储加息预期有所降温,宏观面对价格提振的预期表现尚可。基本面上,库存水平虽低,但已较此前的水平有所提升,尤其是国内华东市场;不过接连的铜价上涨对于市场消费有所抑制,近期铜材新增订单量有限,部分铜材厂连续两周订单下滑,价格继续上涨缺少消费端的支持。整体来看,短期的宏观利好情绪提振市场,铜价虽然延续上涨趋势,但后劲表现略显不足,尤其消费端受限的表现较为明显;铜价继续突破的压力较大,预计短期内将以区间震荡运行为主,或有阶段的回调表现,重点关注价格回调阶段需求的释放表现,价格区间突破压力大。

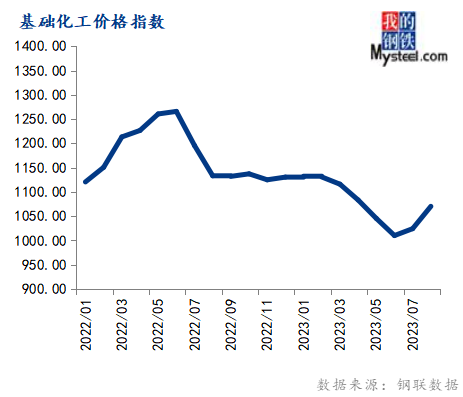

8月份基础化工价格指数为1070.19,环比上涨4.49%,同比下跌5.56%。

8月国内甲醇市场重心上涨。8月宏观面持续偏强运行为主,内地甲醇市场供应上涨,但恢复速度相对缓慢,加之部分烯烃装置开车,其配套甲醇装置外销量减少,内地样本企业库存维持偏低位运行,支撑市场价格不断推涨运行;港口地区,华东某大型MTO装置开车,进口表需增加,港口库存虽处累库通道,但累库速度不及预期。

虽供应压力及累库预期持续,但9月市场价格的定价权或延续在宏观因素以及消费旺季预期,因此价格重心或仍有一定上涨,但空间或被前期上涨有一定透支。预计江苏太仓地区价格预估在2500-2600元/吨之间,内蒙古北线预估在2100-2300元/吨之间。

8月份橡胶塑料价格指数为748.63,环比上涨4.12%,同比下跌4.69%。

8月中国天然橡胶市场行情涨跌互现,其中全乳胶月均价为11934元/吨,环比下跌1.55%;20号泰混、20号泰标月均价分别为10619元/吨和1343美元/吨,环比分别上涨0.55%和0.31%。

预计9月份天然橡胶呈现震荡偏强走势。国内外产区受降雨及高温天气影响,原料产出偏少伴随收购价格走高,成本端提振胶价。9月份国内到港量未有大幅增量预期,国内天胶社会库存或呈现持续降库,供应端利好支撑胶价。中长期来看,供应上量总趋势不改,国内消费“金九银十”临近,下游轮胎需求向好但对胶价提振幅度有限,供需逻辑支撑下,预计9月份天胶仍有上涨趋势,胶价抬升空间有限。

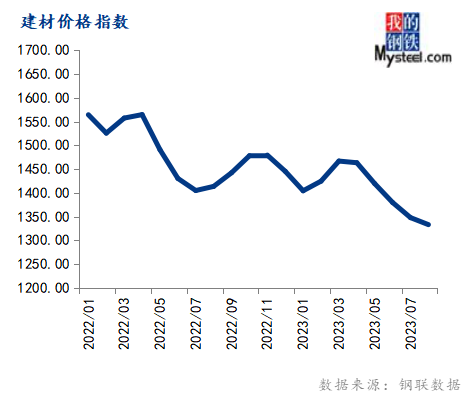

8月份建材价格指数为1333.19,环比下跌1.10%,同比下跌5.69%。

8月全国水泥价格涨跌互现,需求方面随着高温、多雨天气影响消除后,水泥用量提升,供应方面,多地继续执行二季度错峰生产,供应继续弱势,华中、华北、华南部分地区,沿江熟料价格尝试上涨。

9月需求有季节性回补空间,但基建、资金、新开工拖累,大幅上升难;供应方面,全国水泥市场供大于求局面难改,企业继续执行行业自律或自主停窑,供应继续弱势运行;8月价格继续触底,水泥行业盈利水平低,多数企业亏损,市场涨价心态较浓,在行业自律和企业错峰生产实施效果较好的情况下,9月价格有上涨机会。

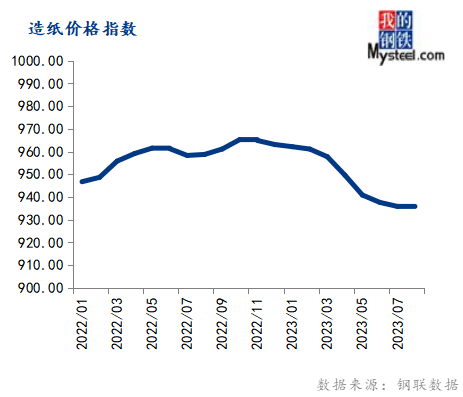

8月份造纸价格指数为935.81,环比下跌0.01%,同比下跌2.40%。

8月中国瓦楞纸及箱板纸价格呈先抑后扬走势。月初市场价格延续7月下滑走势,规模纸企相继下调纸价30-100元/吨。然随着中秋节的临近,下游包装企业订单略有好转,加之下游二级厂原纸库存低位、上下游企业多亏损经营及局部地区开工低位等因素影响下,沈阳玖龙首发涨价函,其它基地陆续跟涨。8月中下旬,玖龙各基地相继2-4次上调纸价,提涨金额30-140元/吨不等,市场提价氛围全面展开。月底天津玖龙下调部分级别部分克重的牛卡纸价格70元/吨,市场提价信心略有受挫。

9月上旬,纸企受中秋节影响,订单量或小幅攀升,供需关系已有缓和趋势,然由于9月有新增投产情况,供应量增大,旺季难旺,瓦楞纸市场仍存压力。综上,隆众预计,9月瓦楞纸市场或可延续小幅上探局面。

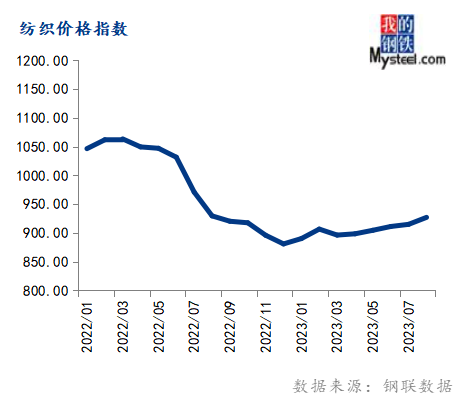

8月份纺织价格指数为927.00,环比上涨1.32%,同比下跌0.28%。

8月PTA市场价格涨跌互现,加工费低位收窄。上旬,原油持续刷新阶段内高位后趋弱,叠加PX供应趋宽,成本边际走弱叠加供需弱化,PTA移仓换月下市场价格高位下沿。中旬,成本与需求持续博弈,低工费支撑存在,供应商及贸易商出货积极,市场价格区间整理。下旬,国内宏观政策预期利多商品氛围,继而有供应商预期检修,市场价格由低位持续反弹,尾盘多装置提负且成本边际趋弱,抑制市场拉升高度。

预计9月PTA市场价格被动高位整理,出行旺季尾声叠加美联储加息预期仍压制原油,成本预期边际趋弱;传统金九终端旺季预期存在,但亚运会稀释聚酯需求。考虑TA多套装置计划检修,产业供需矛盾有缓冲。预期,主流供应商供应弹性与聚酯降负表现仍有变量,关注成本支撑与资金流动,PTA市场价格仍归于高位整理,或呈现前高后缓的趋势。

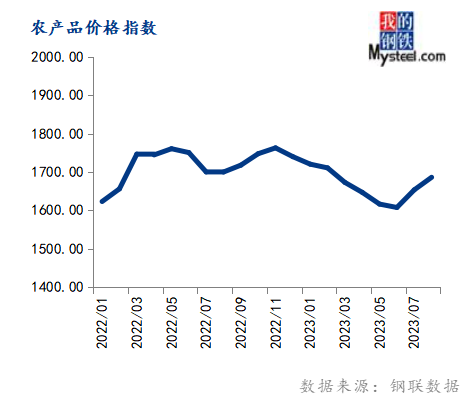

8月份农产品价格指数为1686.09,环比上涨1.98%,同比下跌0.81%。

8月国内连粕继续大幅上涨,相比CBOT大豆走势显得强势许多。目前连粕M2401估值较为合理,当然对现货价格依旧深度贴水,但较远期豆粕基差价格贴水收敛。后期影响单边走势的关键依旧在于进口大豆成本端的变化。现货方面,9月国内油厂进口大豆到港量预计740万吨,虽高于此前预期,但将进入去库阶段。此外,也需关注油厂具体的开停机及国内豆粕成交情况。

8月玉米价格延续偏强态势。展望9月玉米市场,随着贸易商玉米库存陆续出清,市场余粮有限,后期供应压力或下降。同时下游季节性需求旺季来临,结合库存低位,下游采购需求或将继续回暖。另外,小麦价格持续上涨,饲料玉米添加比例有望上升,加上进口谷物到港不及预期,9月玉米有望继续上扬。

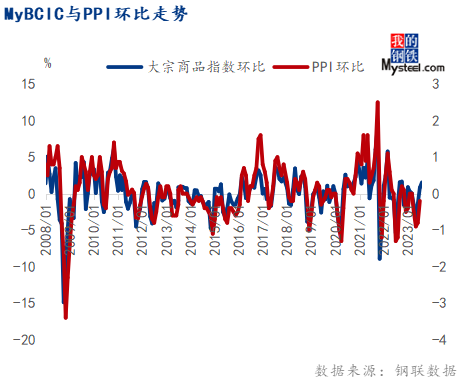

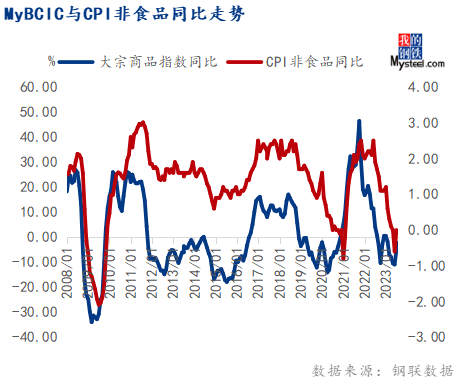

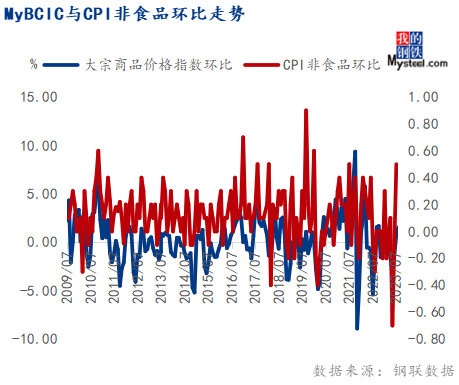

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI 1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

进入9月份,大宗商品市场整体有望迎来季节性回暖。同时,随着宏观政策调控力度加大,尤其一二线城市房地产政策优化调整,有利于稳定市场预期。不过,也要看到需求恢复是个循序渐进的过程,钢铁、水泥、造纸等行业供给压力仍存,行业自律需要加强,市场情绪乐观中仍存谨慎,9月份大宗商品价格指数或呈现震荡偏强运行,警惕过快上涨也会引发调整风险。