Mysteel:澳炼焦煤进口为何增不动?

【前言】

今年2月16日,商务部新闻发言人束珏婷提到,中澳在很多大宗商品贸易上已经回归正轨。中国对煤炭进口实行自动许可管理。企业根据生产需要、技术变化、国内外市场情况等,自主决定采购进口煤炭,属于正常商业行为。

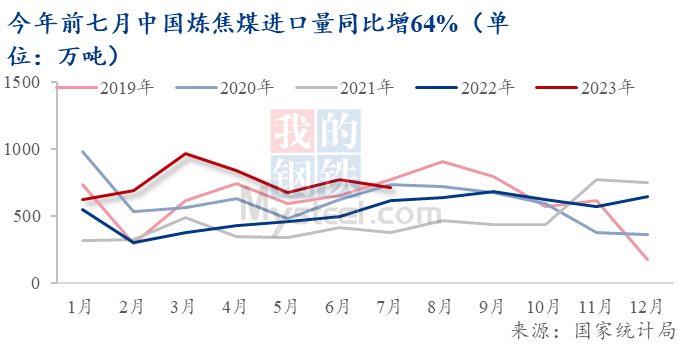

时隔两年多的澳煤再次放开进口,但根据目前海关数据显示,2023年1-7月份中国累计进口炼焦煤已达5274.7万吨,同比增幅63.9%。而今年初开放进口的澳大利亚炼焦煤,前七月进口量合计仅120万吨,只占总数的2.3%。澳炼焦煤进口为何增不动?

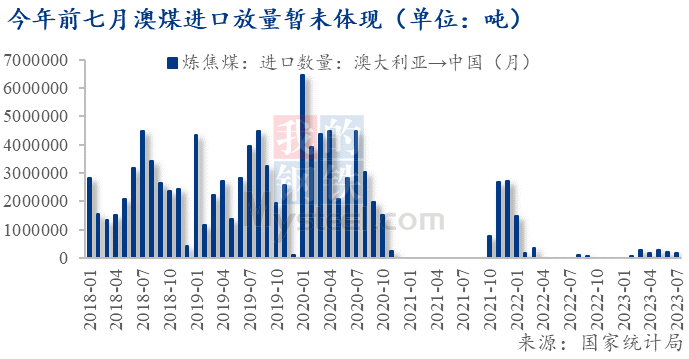

1.2020年后中澳两国的炼焦煤进出口格局已经改变。中国从之前的“澳煤+蒙煤”的进口格局,过渡形成了比较成熟的“蒙煤+俄煤”的进口格局,弥补了之前澳煤的缺口。澳大利亚方面, 2020年后出口中国约20%的占比转移至印度、日本、韩国、中国台湾和越南等,形成了“印度+日韩+东南亚”的主要出口格局。因此两国煤炭进出口“脱钩”后相互的依赖度较低。

2.内外价差钳制澳炼焦煤进口,澳煤估值相对偏高。从今年国内主要炼焦煤进口品种价差对比上看,今年上半年澳煤整体处于进口利润倒挂情况,相较于蒙煤、俄煤内外价差而言,难有进口优势。而供需关系上,上半年印度等澳煤出口的主要亚洲国家高炉生铁产量增加,澳煤出口量同比下降,市场上澳煤资源仍较为紧俏。

【正文】

一、中澳炼焦煤进出口格局已经改变、依赖度降低

根据目前海关数据显示,2023年1-7月份中国累计进口炼焦煤已达5274.7万吨,同比增幅63.9%。今年前七月炼焦煤进口总量创近十年同期的新高,甚至接近2021年全年炼焦煤进口总量。而在今年初开放进口的澳大利亚炼焦煤,前七月进口量合计仅120万吨,只占总数得2.3%。澳炼焦煤进口为何增不动?

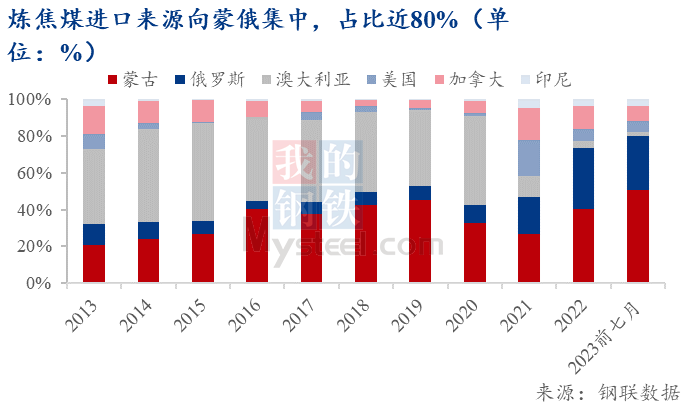

首先, 2020年以后我国炼焦煤进口格局就已发生改变。2013年至2020年,中国炼焦煤进口基本遵循着“澳煤+蒙煤”的格局:澳炼焦煤进口平均占我国每年炼焦煤进口总量的46%,蒙煤平均占比34%,两国合计约占总量80%。在2020年“澳煤禁令”影响后,2021年经历了一段过渡期,当年炼焦煤进口来源较为分散,并创下2015年后的进口新低。2022年至今,炼焦煤进口来源逐渐向蒙俄两国集中,今年1-7月从蒙古和俄罗斯两国进口的炼焦煤已占总数的80%,形成了比较成熟的“蒙煤+俄煤”的进口格局,弥补了之前澳煤的缺口。

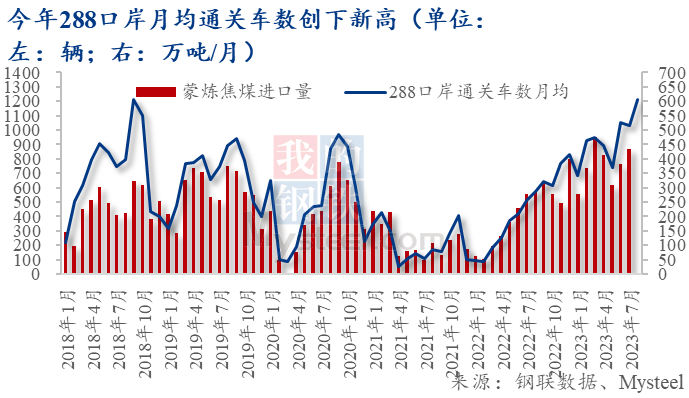

在“蒙煤+俄煤”的进口格局中,蒙煤居于至关重要的地位,是今年我国炼焦煤增量的主要来源。今年1-7月蒙煤进口量占总量的50%,其中7月蒙煤进口占比超60%。在今年6月,蒙古国财政部长布·扎布赫楞曾预计全年蒙煤出口达5000万吨。截至7月,今年蒙煤累计进口量达2660万吨,同比增长159.3%。从蒙煤进口量先行指标288口岸通关车数上看,今年8月288口岸月均通关车数突破近五年新高,预计蒙煤进口增量仍将维持高位水平。

今年蒙煤和俄煤带来的增量已基本上完全取代了澳煤的缺口。从绝对量上看,2020年澳煤禁令以前,以2019年前七月为例,澳煤、蒙煤、俄煤三者进口量合计为4141万吨。今年前七月,蒙煤、俄煤两者进口量合计为4204万吨,可以看到蒙煤俄煤进口总量已超过澳煤禁令前的三者进口总量,因此我国对澳煤进口的依赖度大幅下降。

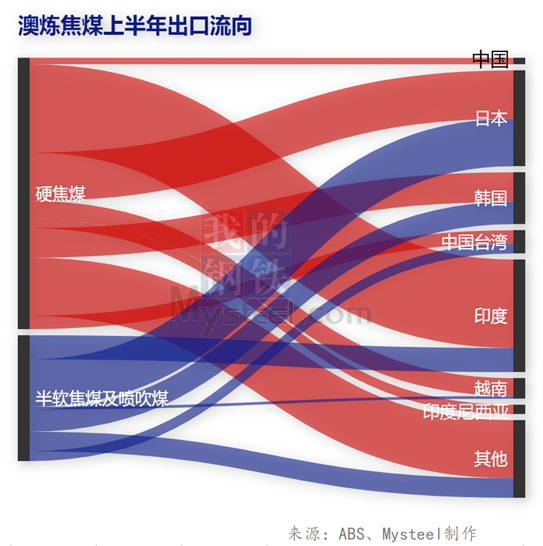

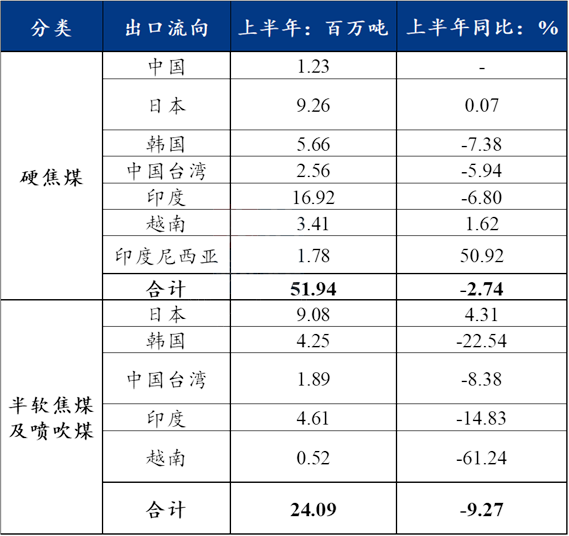

对于出口国澳大利亚而言,亦在2020年后形成了新的出口格局。2020年以前澳大利亚炼焦煤出口中国流向占比约在15%-20%,2020年后出口中国的占比消失,印度、日本、韩国、中国台湾和越南等出口占比增加,形成了“印度+日韩+东南亚”的主要出口格局。今年上半年,澳炼焦煤出口印度、日本、韩国、中国台湾和越南的占比分别为28%、24%、13%、6%和5%,合计占比76%。

在2020年我国停止澳煤进口后,中澳两国经历了过渡期后均形成了新的进出口格局,替代了对方原先的进出口地位。在今年初,澳煤进口通道再次恢复,但基于澳煤进口暂停已达两年多,各自形成较为饱和的进出口格局,因此无论是我国对澳煤进口还是澳煤对我国出口的依赖度均降低。

二、澳煤估值偏高、内外价差倒挂钳制进口增量

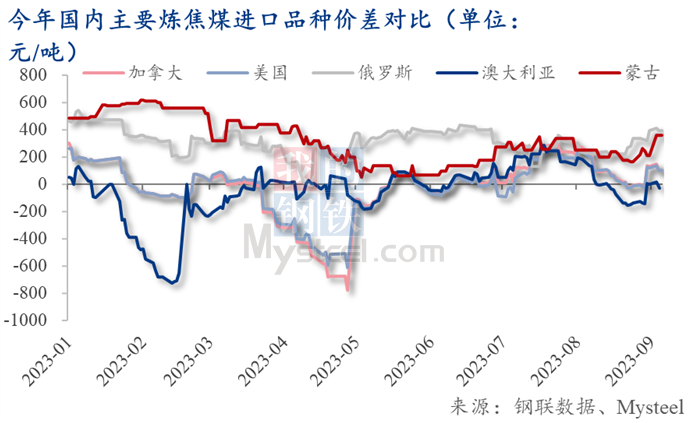

除了中澳炼焦煤进出口格局重塑之外,内外价差长期倒挂也是影响澳炼焦煤进口关键因素之一。从今年国内主要炼焦煤进口品种价差对比上看,今年上半年澳煤整体处于进口利润倒挂情况,相较于蒙煤、俄煤内外价差而言,难有进口优势。七月份国内煤价回升,进口炼焦煤除俄煤外价格优势扩大,预计在八月进口量上或能体现一定增量。但澳煤价格优势在八月上旬后再次消失转至倒挂,因此澳煤进口难以保持较为稳定的增量。

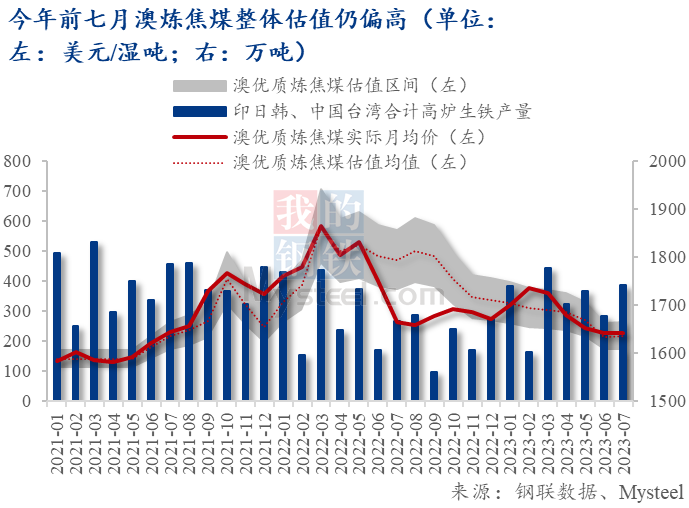

澳炼焦煤进口价差难以打开主要是其估值今年整体仍偏高。如下图所示,以澳洲动力煤作为基准,澳炼焦煤与其比较后存在较为稳定合理的估值区间,图中可以看到澳炼焦煤实际均价在除2022年下半年外,基本稳定在估值区间范围内。而2022年下半年造成澳炼焦煤和动力煤估值异常主要是因为印度钢材出口禁令和欧洲能源危机,分别造成炼焦煤估值过低而动力煤估值过高。随着去年12月印度钢材出口禁令相继解除和能源危机暂时缓解,澳炼焦煤估值再次回归合理区间内。今年前七月澳炼焦煤估值整体仍偏高,总体处于估值均线以上甚至部分月份接近区间上限。

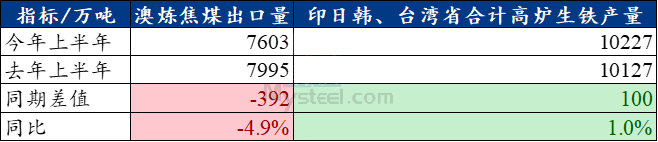

而澳炼焦煤估值偏高的重要因素之一就是今年需强供弱。今年上半年,供应端澳炼焦煤出口量为7603万吨,相比去年同期减少392万吨,同比下降4.9%。而需求端,印日韩及台湾省合计高炉生铁产量为10227万吨,同比增长1%;尤其出口占比最高的印度上半年高炉生铁产量同比增长6.6%。

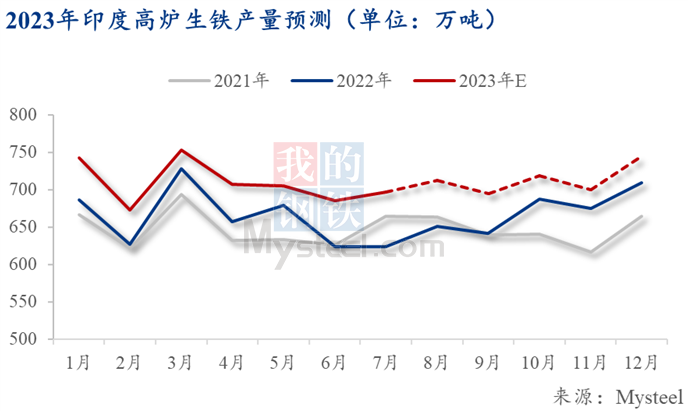

从近三年印度高炉生铁产量数据可以线性平推出,2023年印度全年高炉生铁产量预计达8500万吨,同比增长6.8%,炼焦煤需求依然较为强劲。

今年澳炼焦煤出口前期市场预计同比增长2%,但从目前出口增速上看并不乐观,叠加亚洲主要国家高炉铁水增长对焦煤需求的支撑,澳炼焦煤在市场上供应仍较为紧俏,中国的澳炼焦煤进口增量空间暂时难以完全打开,预计全年澳炼焦煤进口量在200万吨-250万吨。