Mysteel:建筑原材料周报(9.18-9.22)

核心观点

基本面情况

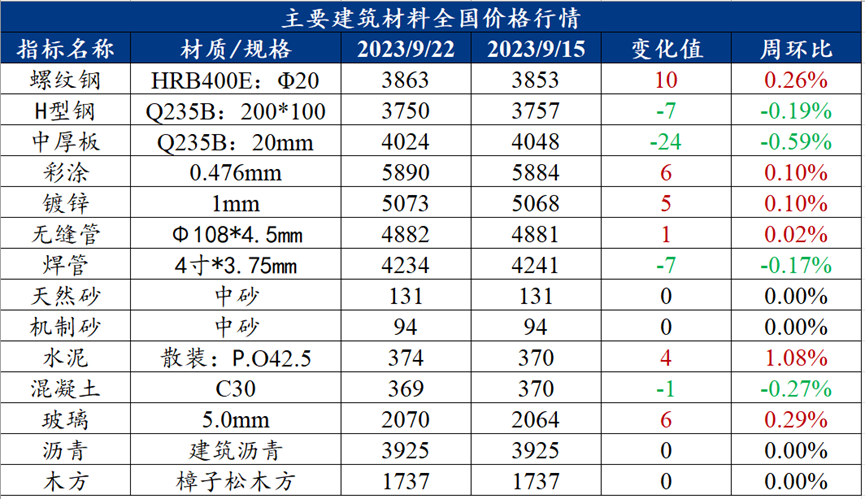

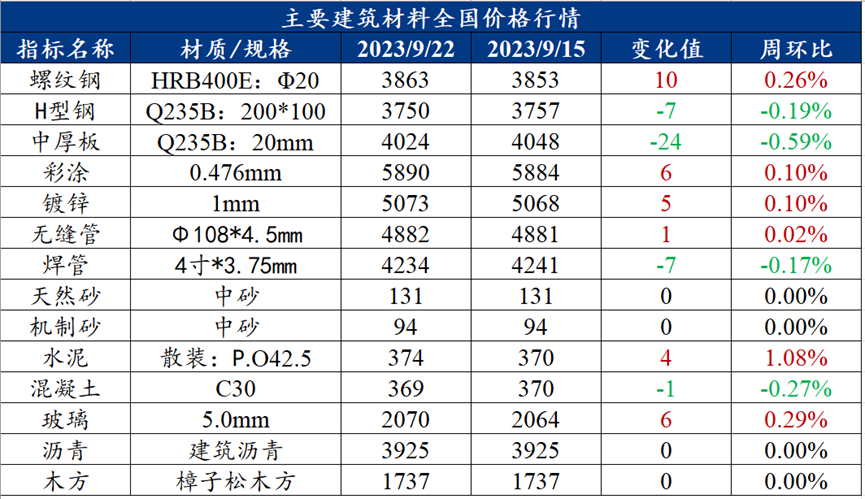

上周建材价格偏强运行,其中全国螺纹钢均价周环比上涨10元/吨至3863元/吨的水平。金融盘面上,日盘在铁矿带动下,螺纹2401合约小幅收涨,再向下跌破支撑位难度较大。宏观层面,自七月政治局会议召开,市场预期出现改善,随着政策的逐步落地,当前已经进入高频与宏观数据验证初期,从前日公布的PMI数据我们可以发现,制造业生产与新订单分项持续改善,双双回到景气水平之上,商品价格回暖或向企业利润修复传导,建筑业分项在经历4个月下跌后首次反弹,步入金九银十,消费以及施工旺季有望提高经济复苏斜率,从公布的社融数据来看,整体高于预期,其中政府债券融资是亮点,8月单月政府债券融资规模超万亿,为近一年来之最,直接利好黑色系,另外8月的消费及工业增加值数据皆表现超预期,地产新开工面积同比降幅出现回升,后续十月旺季表现可期。

从各资产价格来看,市场对复苏的定价并不一致,债券市场短端利率先于长端利率企稳,商品市场自6月以来持续回稳,被视为经济晴雨表的权益市场自政策底后正走向市场底,离岸人民币距去年10月低点7.37仅一步之遥,在社融数据公布之后,离岸人民币大涨,管理层捍卫汇率稳定,外资稳定,决心高举。本周值得关注的有8月规模以上工业企业利润同比、欧元区消费者信心指数、美国8月核心PCE物价指数同比数据。综上,预计本周建筑钢材市场窄幅调整。

建筑业方面

核心观点:上周建材消费环比增幅2.3%,本周为小长假最后一个交易周,叠加宏观利好支撑,市场需求表现和情绪将维持偏好状态。

上周建材消费环比增幅2.3%,小长假临近,市场和终端管理刚需备库,企业直供比例环比回升,需求环比好转,本周即为小长假最后一个交易周,叠加宏观利好支撑,市场需求表现和情绪将维持偏好状态。

上周全国水泥出库量588.55万吨,环比上升1.54%,年同比下降31.44%;基建水泥直供量228万吨,环比上升1.33%,年同比下降10.58%。上周全国砂石矿山厂和加工厂样本企业发货量为1834.05万吨,环比上升1.8%;产线开机率为67.11%,环比下降0.19个百分点;测算产能利用率为44.03%,环比提高0.78个百分点。上周全国水泥熟料产能利用率61.54%,环比下降2.98个百分比。

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格偏强运行,预计本周螺纹钢价格窄幅调整

上周螺纹钢复盘分析

上周螺纹钢价格偏强运行,全国螺纹钢均价周环比上涨9元/吨,其中华中、东北、华东地区跌幅居前,华北、西北地区出现上涨。具体来看,周一,商家反馈终端备货情绪尚可,主力合约创下阶段性新高,市场量价齐升,当日全国主流贸易商成交达18.45万吨。周二市场延续涨势,但终端采购节奏明显放缓,午后期螺出现回落,但由于旺季叠加库存处于低位且规格不齐现象普遍,商家多挺价为主。周三,金融盘面整体走弱,有部分商家开始暗降走量,但整体挺价意愿尚存。周四,FOMC会议令市场承压,期现双双下跌。周五,在铁矿带动下,期螺出现反弹,叠加终端提前备货需求,市场成交再度放量。

供应方面,上周小样本螺纹产量为255.37万吨,环比增加7.70万吨,其中高炉企业增产6.48万吨,电炉产量增加1.22万吨,调坯产量持平。分区域来看,除西北和西南,其余区域均有不同程度微增;分省份来看增产省份集中于江苏、内蒙古、湖北等,减产省份集中于陕西、重庆、新疆等。

库存方面,螺纹钢社会库存512.1万吨,环比减少4.62%,库存继续小幅回落。从三大区域来看,华东、南方和北方环比分别降库8.34万吨、4.37万吨和12.08万吨;从七大区域来看,除华南,其余区域均有不同程度去化,且以华北和华东为主。其中去库明显城市有上海、郑州、北京、石家庄等,累库城市偏少,其中有广州和昆明环比累库略明显。

需求方面,螺纹表观需求为284.59万吨,环比增6.89万吨,需求小幅回升。从库存和需求表现来看,虽然成交数据表现不佳,但从企业直供比例环比回升来看,终端需求表现有所好转,因而使得库存环比延续去化。

心态方面,下周即为小长假最后一个交易周,叠加宏观利好支撑,市场需求表现和情绪将维持偏好状态,进而支撑现货价格窄幅调整。

本周展望

供应角度来看,小样本螺纹本周预计产量254.82万吨,预计小幅减产0.55万吨。其中高炉预计减产1.26万吨,电炉预计增产0.80万吨,调坯预计减产0.09万吨。目前来看,受需求环比好转和平控执行有限的推动下,企业减产意愿明显有限,因而整体供应水平环比明显回升。

库存方面,期螺震荡偏弱,商家降库意愿增强,市场在经历周初的反弹后下跌,但由于钢厂成本高企,价格跌幅相对有限。随着节前备货需求的释放,上周社会库存及钢厂库存进一步下降,部分规格略显紧张,部分厂家线盘溢价销售较为普遍。

需求方面,十一长假将至,市场有效交易日不多,社会库存持续低位,政策性利好消息带动,市场情绪有所转暖。上周社会库存明显下降,商家出货压力不大,随着需求进一步好转,市场价格有望继续趋强运行。

综合预计,期货盘面先涨后跌,钢厂出厂价格跟随波动,现货价格变动趋势一致,市场交投氛围偏谨慎。社库、厂库仍继续下降,库存压力持续缓解,而临近国庆假期,下游用钢企业多按需采购,节前备货意愿一般。本周全国建筑钢材将继续维持震荡偏强运行。

2. 中厚板

核心观点:上周中厚板价格震荡下行,预计本周中厚板价格承压运行

上周中厚板复盘分析

上周中厚板价格趋弱运行,全国中厚板均价4024元/吨,周环比下跌24元/吨,市场交投氛围偏弱,整体成交欠佳。市场方面,上周周初期货盘面上行,商家涨价心切,但终端拿货不积极,基本持观望态度,周中价格回落但需求并没有因为价格下降而放量,贸易商心态不佳。直到周终价格下跌较多,前几日持观望态度的下游出手采货,周终商户成交转好,情绪稍有缓和。

供应方面,上周全国中厚板产量为154.83万吨,周环比减少6.07万吨。京津冀中厚板产线保持满产状态,产能利用率小幅提高,产量维持高位。

库存方面,上周全国中厚板库存总量为201.38万吨,周环比增加0.53万吨。上周市场新资源到货不多,但受限于目前去库速度较慢。

需求方面,上周全国中厚板消费量为154.3万吨,周环比减少0.33万吨。整周在盘面震荡下行的影响下,市场心态偏弱,虽国庆假期临近,但下游节前备货需求释放不足,多数商家成交维持不畅。

心态方面,整周在盘面震荡下行的影响下,市场心态偏弱,虽国庆假期临近,但下游节前备货需求释放不足,多数商家成交维持不畅,因此中厚板报价跟随小幅下探。

本周展望

需求方面,目前钢厂利润收缩,处于传统旺季初期,需求端仍未恢复,临近国庆假期,市场对节前补库仍存预期,但节前采购积极性较差,刚需采购为主。

心态方面,临近假期,节前采购积极性较差,终端下游按需补库为主,市场信心不足。市场情绪面方面,贸易商整体短期看空。

综合来看,近期宏观利好情绪逐渐消化,且原料价格上冲乏力,预计本周全国中厚板价格承压运行。

(二)其他建材

1. 水泥

周度观点:上周水泥价格偏强运行,预计本周水泥价格继续偏强运行

上周水泥复盘分析

上周全国水泥价格偏强运行。

供应方面,上周全国水泥熟料产能利用率61.54%,环比下降2.98个百分比。其中华东地区产能利用率环比下降1.76个百分点,华东福建、浙江、江苏等地区熟料企业库满停窑,因此产能利用率环比下降。华中地区产能利用率环比下降6.22个百分点,华中湖南等地区部分水泥企业库满停窑,水泥价格推涨,因此产能利用率环比小幅下降。西南地区产能利用率环比下降0.95个百分点,川渝等部分熟料企业停窑检修结束,产能利用率环比有所回升。

库存方面:上周全国水泥熟料库容比73.28%,环比上升0.61个百分点。其中华东地区熟料库存环比上升0.10个百分点,近期华东地区江浙地区多雨天气影响,市场需求较差,因此熟料库存小幅上升。华南地区熟料库存环比上升1.47个百分点,水泥价格持续下跌,下游拿货处于观望阶段,水泥企业出货量减少,因此熟料库存小幅上升。西南地区熟料库存环比上升0.64个百分点,川渝地区部分熟料企业开窑生产,产能增加,因此库存小幅上升。

需求方面,上周全国水泥出库量588.55万吨,环比上升1.54%,年同比下降31.44%。上期南方续建工程稍有提速,新开项目开始零供,带动需求增加;北方局部有赶工。近期工业园区等配套工程新开增多,带动需求增加,但局部持续降雨且受制于资金,因此整体增幅有限。

本周展望

总体来看,上期出库量略有回升,台风过境后天气转好,各区域均恢复正常施工进度,甚至局部有小赶工。为迎接下半年施工旺季,新筹备的项目也陆续进入零供阶段;房建方面尤其是“保交楼”和周边配套设施,进度尚可,商混企业供应稳定;民用小项目新开增多,随着各地有推涨计划,涨价前门店囤货增多。后期新项目稳定推进,或将带动水泥行情持续稳中偏强运行。

2. 混凝土

周度观点:上周混凝土价格偏弱运行,预计本周价格偏强运行

上周混凝土复盘分析

上周混凝土价格偏弱运行。

供应方面,上周混凝土产能利用率为11.14%,环比上升0.19个百分点,发运量环比增加1.7%。上轮调研期间,多地天气有所好转,施工进度有所恢复,发运量整体小幅提升。据市场反馈,九月过半,部分市场需求整体小幅提升,但受资金问题及新项目开工进度不足的影响,市场混凝土用量提升并不明显,随着新一轮雨水天气的到来,混凝土发运量仍难有明显提升。

发运方面,上轮调研期间,华东地区发运量环比减少0.52%。上轮调研中,华东多数区域天气条件尚可,项目施工进度尚且稳定,因此发运量环比略微增加;其中福建环比提升1.25%,主要上轮调研期间,台风影响多地市场停滞2-3天,但近期需求有所恢复;再看浙江省环比减少1.8%,亚运会覆盖区域,部分材料运输受到一定限制,市场整体供需双弱。华南地区发运量环比提升4.17%。广东市场上轮周期受台风影响较大,市场需求减弱,近期厂房项目新增较多,再加上天气情况转好,供应有所恢复;广西局地仍有雨水,施工进度略受影响,但主要由于新开工项目较少,且前期跟进的产业园项目仍在筹备,暂未启动采购,需求短期内难有支撑。

本周展望

综合来看,临近中秋、国庆节,作为往年的回款时间点,多数混凝土企业追回款心态更加浓厚,且在供应方面出现分化,部分国有或者大型企业供应能力仍然较强,个别企业资金问题供应能力走弱。从需求来看,最新数据显示,今年上半年,全国新开工水利项目1.76万个,较去年同期多3707个,其中投资规模超过1亿元的项目有1095个。全国24项重大项目按期开工建设,新开工重大水利工程为历史同期最多。1-7月,重大水利工程开工26项,好于去年同期。再结合百年建筑近期调研情况,不少混凝土企业反馈近期水利配套项目开始支撑部分需求。9月中旬,市场整体情况稍有好转,但仍未有明显回升趋势,叠加回款时间点临近,一段时间内混凝土企业多会以回款作为工作中心,对于混凝土的发运量控制的比例会更为谨慎,混凝土发运量短时间内继续维持小幅增长趋势。预计本周混凝土价格偏强运行。

(三)建筑行业动态热点信息一览

建筑业

9月18日,地产基建观察:基建方面,新开工数量及资金均在改善,因此基建需求整体趋势向好。但短期天气、赛事等因素会抑制需求改善的幅度。地产方面,目前行业回款率处于底部上下徘徊的阶段,项目资金改善周期较长,房建项目短期拉动作用仍然有限。建材方面,厂家及贸易商涨价心态较浓,情绪面向好叠加行业库存整体处于去库阶段且需求持续改善。

9月19日,无锡、武汉最新发布消息取消限购,9月1日-19日,已有沈阳、南京、大连、兰州、青岛、济南、福州、郑州、合肥、无锡、武汉11个城市全面取消限购;目前北京、上海、广州、深圳等城市依旧存在限购。

9月20日,上海市统计局发布1-8月上海市房地产开发、经营基本情况。1-8月,上海市房地产开发投资比去年同期增长29.8%。商品房新开工面积1398.62万平方米,下降4.2%。

9月20日,财政部国库司司长李先忠在新闻发布会上表示,1-8月各地发行用于项目建设等专项债券2.95万亿元,完成全年新增专项债券限额的77.5%,比序时进度快10.8个百分点。债券资金累计支持专项债券项目约2万个,主要用于市政建设和产业园区基础设施、社会事业、交通基础设施、保障性安居工程、农林水利等重点建设领域。

9月21日,雄安新区举行2023年四季度重点项目集中开工活动,此次集中开工项目共58个,包括疏解项目、重大产业项目、重大水利防洪项目、民生项目等,总投资593亿元,年内计划完成投资203亿元。

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!