Mysteel:建筑原材料周报(10.2-10.8)

核心观点

基本面情况

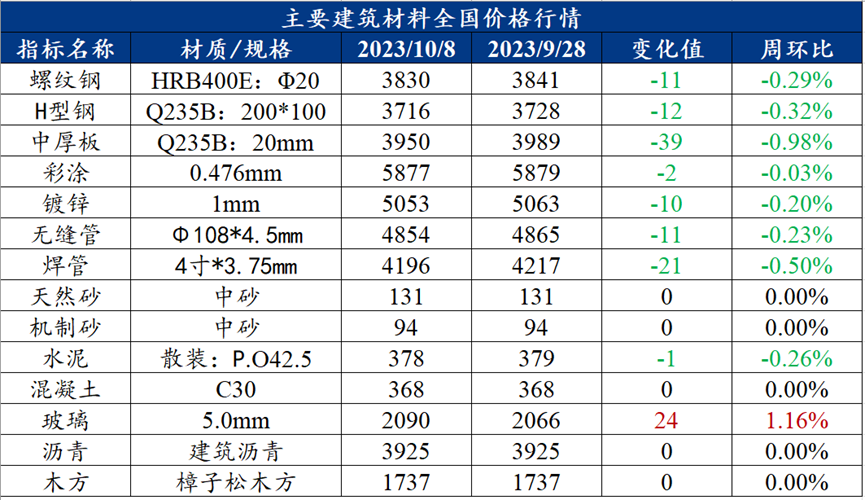

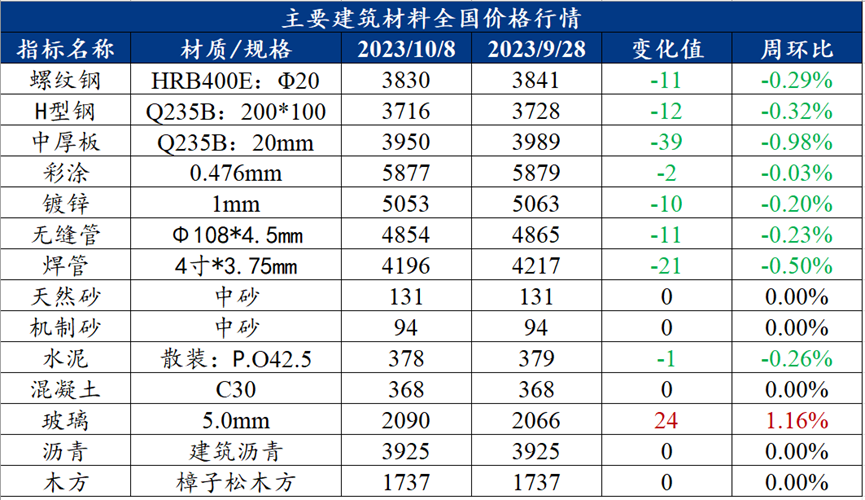

上周建材价格小幅下跌,其中全国螺纹钢均价周环比下跌11元/吨至3830元/吨的水平。金融盘面上,外围市场如能源,有色金属等多数下跌,预计本周期货开盘亦会跟跌。宏观层面,自七月政治局会议召开,市场预期出现改善,随着政策的逐步落地,当前已经进入高频与宏观数据验证初期,从9月公布的PMI数据我们可以发现,制造业生产与新订单分项持续改善,商品价格回暖或向企业利润修复传导,建筑业分项在经历4个月下跌后首次反弹,步入金九银十,消费以及施工旺季有望提高经济复苏斜率,从公布的社融数据来看,整体高于预期,其中政府债券融资是亮点,8月单月政府债券融资规模超万亿,为近一年来之最,直接利好黑色系,另外8月的消费及工业增加值数据皆表现超预期,工业企业利润数据明显上行,地产新开工面积同比降幅出现回升,后续十月旺季表现可期。

从各资产价格来看,市场对复苏的定价并不一致,债券市场短端利率先于长端利率企稳,商品市场自6月以来持续回稳,被视为经济晴雨表的权益市场自政策底后正走向市场底,离岸人民币距去年10月低点7.37仅一步之遥,在社融数据公布之后,离岸人民币大涨,管理层捍卫汇率稳定,外资稳定,决心高举。综上所述,预计本周全国建筑钢材价格偏弱运行。

建筑业方面

核心观点:上周建材消费环比增幅24.9%,目前基本面结构供需双弱,市场信心支撑较弱,预期本周市场复工,消费复苏。

上周建材消费环比降幅24.9%,上周表观消费明显下滑,节中接近休市,交易氛围寡淡,出货节奏受限。叠加供应减量预期,整体基本面结构表现供需双弱,对市场信心支撑较弱,因而消费预期内下降,预期本周市场复工,消费复苏。

10月7日,百年建筑网统计全国274家水泥熟料生产企业情况:全国水泥熟料产能利用率49.15%,周环比下降1.28个百分比;水泥熟料库容比72.35%,周环比下降1.37个百分点。

10月7日,百年建筑调研全国506家混凝土生产企业:混凝土产能利用率为10.44%,环比降低0.45个百分点,发运量环比减少4.19%。双节期间,国内多地延续阴雨天气,施工进度整体放缓,部分企业轮休,混凝土供应量整体有所减少。

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格小幅下跌,预计本周螺纹钢价格震偏弱运行

上周螺纹钢复盘分析

上周螺纹钢价格小幅下跌,全国螺纹钢均价周环比下跌11元/吨,其中华北、华东地区跌幅居前,西南地区跌幅最小。

供应方面,上周小样本螺纹产量为263.5万吨,环比增加8.1万吨,产量同步回升,系成材价格上涨,部分短流程钢厂复产所致。分区域来看,除华中,其余区域均有不同程度降产,且以西北、华东和西南为主;分省份来看,降产突出省份有江苏、江西、山西、四川、重庆等。

库存方面,螺纹钢社会库存501.4万吨,环比增加4.7%,库存小幅增加。从三大区域来看,华东、南方和北方环比节前分别累库9.01万吨、13.14万吨和0.37万吨;从七大区域来看,除东北,其余区域均有不同程度增库,且以西南和华东为主。其中累库明显城市有杭州、广州、长沙、贵阳、武汉等,去库城市偏少。

需求方面,螺纹表观需求为281.40万吨,环比增13.81万吨,本周受台风影响减弱,需求小幅回升。

心态方面,基本面来看,节中休市资源进多出少,叠加供应减量预期,整体结构表现供需双弱,对市场信心支撑较弱。分项来看,今年库存累增幅度较前两年居多(2022年节后1周环比节前累增87.46万吨;2021年节后1周环比节前累增64.51万吨),主因不仅在于节前连续两周增产,企业减产意愿有限,也在于终端需求表现不佳,市场备库需求同比偏弱。

本周展望

供应方面,个别钢厂开始减产检修,钢厂利润整体欠佳,增复产积极性不高,供应压力继续缓解。

库存方面,市场到货少量增加,出库情况较节前相比无明显好转,过节期间库存存在累库风险。

心态方面,目前商家对于节后市场整体偏谨慎,虽然个别市场出现规格紧缺的情况,但市场无拉涨意愿,若下周消费无有效恢复,不排除价格进一步下行的可能。

整体来看,国庆期间各地市场现货报价变化不大,成交偏弱。节后收假受外围市场情绪影响,商家对后市普遍看弱,整体价格小幅走弱。综合来看,预计本周螺纹价格偏弱运行。

2. 中厚板

核心观点:上周中厚板价格弱势下跌,预计本周中厚板价格偏弱运行

上周中厚板复盘分析

上周中厚板价格弱势下跌,全国中厚板均价3950元/吨,周环比下跌39元/吨,成交清淡。节后市场信心不足,市场报价较混乱,多以低价出货为主。

供应方面,上周全国中厚板产量为158.92万吨,周环比减少1.46万吨。从供应端来看,产量高企,节间社库垒加明显,供给端压力较大。

库存方面,上周全国中厚板库存总量为214.35万吨,周环比增加9.44万吨。市场方面,贸易商库存压力较大。

需求方面,上周全国中厚板消费量为149.48万吨,周环比减少7.37万吨。从需求端来看,市场成交整体清淡,下游备货谨慎,观望为主。

本周展望

近日黑色系期货休市,现货价格多延续节前报价,成交水平一般,多议价出货。十一节假日期间市场需求冷清,库存普遍增加,市场心态持续萎靡。当前下游需求仍未释放,累库或将继续。综合来看,预计全国中厚板市场价格偏弱运行。

(二)其他建材

1. 水泥

周度观点:上周水泥价格偏弱运行,预计本周水泥价格或偏强运行

上周水泥复盘分析

上周全国水泥价格偏弱运行。

华东:雨水增多叠加重大赛事管控,局部出现半停工现象;雨水持续,外发水泥用量都有所缩减;华南:水泥企业库存较高,基建方面项目进度迟缓,房建受资金拖累明显,整体水泥需求整体小幅下降;华中:需求疲软,另外有大型工程因资金短缺而进度缓慢;商混企业放假较多,不放假的企业也施工进度放缓,需求略有下降;西南:产能过剩,市场严重的供过于求,涨价后,下游观望情绪浓,拿货不积极;三北:9-10月省内降水偏多,水泥需求受此影响有较为明显,搅拌站的用量开始下滑,出库量下降2-3成。

需求方面,上周全国水泥出库量522万吨,环比下降8.6%,年同比下降38.4%。上期暂无新开,主要是在建项目支撑;节假日期间,多地雨水持续,局部区域道路管控,部分工地有半停工和缓慢建设现象。

本周展望

总体来看,节假日期间,水泥出库量略有下降。雨水持续,各区域均出现半停工的现象。节假日后,各地步入传统施工旺季,后期天气晴好,部分新项目于10月陆续开工,后期也将带动需求增长,本周水泥出库量或稳中偏强运行。预计本周水泥价格或偏强运行。

2. 混凝土

周度观点:上周混凝土价格持稳运行,预计本周价格继续持稳

上周混凝土复盘分析

上周混凝土价格持稳运行。

供应方面,上周混凝土产能利用率为10.44%,环比降低0.45个百分点,发运量209.03万方,环比减少4.19%,连续两周下降。双节期间,国内多地延续阴雨天气,施工进度整体放缓,部分企业轮休,混凝土供应量整体有所减少,全国多数区域混凝土发运量小幅下行。据市场反馈,节前多地回款比例不及预期,节后回款心态仍浓,加之项目进度恢复缓慢情况下,国内混凝土发运量继续小幅波动。

发运方面,上周华东地区发运量环比降低5.01%。安徽市场雨水天气减少,混凝土发运量整体有所提升,假期期间工地基本都是正常施工的,受影响的项目不多。目前一些安置房项目和市政项目进度还可以。山东混凝土发运量小幅增加,市政类项目稳步进行,对混凝土发运量提升有所支撑,假期影响不大。浙江市场依旧维持下行趋势,预计节后工地会陆续恢复正常进度,混凝土发运量开始提升。本轮上海混凝土发运量下降明显,假期期间,部分项目施工进度放缓,部分路段运输受限,混凝土发运量降幅整体超过5%。

本周展望

综合来看,双节期间,国内多地延续阴雨天气,虽然降雨量不多,但从市场反馈的回款情况来看,多数企业回款情况不及预期,且周边项目进度缓慢情况下,施工及企业生产的积极性都不高情况下,阴雨天气对于混凝土市场的影响情况也较往年有明显增加。双节已过,各区域施工情况会陆续恢复,但目前新开工项目不足及进度不佳,叠加资金问题的延续,短时间内混凝土发运量继续会维持小幅波动情况,难有明显的增加,“金九”落空情况下,“银十”恐难有较大提升。预计本周混凝土价格继续持稳。

(三)建筑行业动态热点信息一览

建筑业

10月7日,中指研究院报告显示,2023年国庆假期期间(9月29日-10月6日),35个代表城市日均成交面积较去年国庆假期(10月1日-7日)及2019年假期下降两成左右。

10月7日,据诸葛数据研究中心监测数据显示,重点10城新建商品住宅日均成交612套,较去年十一假期日均成交量上涨43.8%。成交上涨城市中,杭州涨幅居首。

10月6日,百年建筑2023年全国水泥国庆节期间市场运行情况:节后部分地区进入传统旺季、天气转好,加之错峰生产力度加大,预计节后全国水泥价格偏强运行。

10月6日,百年建筑2023年全国混凝土国庆期间市场运行情况:整体来看2023年国庆期间混凝土市场价格基本保持弱势,需求方面提升并不明显,节后混凝土市场价格上涨难度依然较大。

10月6日,百年建筑:2023年全国砂石国庆期间市场运行情况:节假日期间,市场整体砂石料供应充足,重点项目不停工。受需求影响,部分砂石厂放假1-3天,以销售库存料为主。返程高峰存在砂石车辆管控的情况,但运输管控的省份不多。

9月28日,财政部、税务总局、住房城乡建设部公告,为推进保障性住房建设:对保障性住房经营管理单位回购保障性住房继续作为保障性住房房源的,免征契税;对个人购买保障性住房,减按1%的税率征收契税。

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!