Mysteel:建筑原材料周报(8.8-8.12)

核心观点

基本面情况

当前建材走势总体呈现震荡的趋势,上周小幅走弱。目前来看,短期房地产带来的消费增量较为有限,各品种价格走势会在供应的增减下有所分化,预计本周建材品种整体继续震荡运行。

建筑行业方面

短期内房建需求难有明显增长,资金问题限制仍占大头,基建需求表现维稳,后市政策落地有待观察,钢结构行业整体需求回暖,采购订单量有所增长。

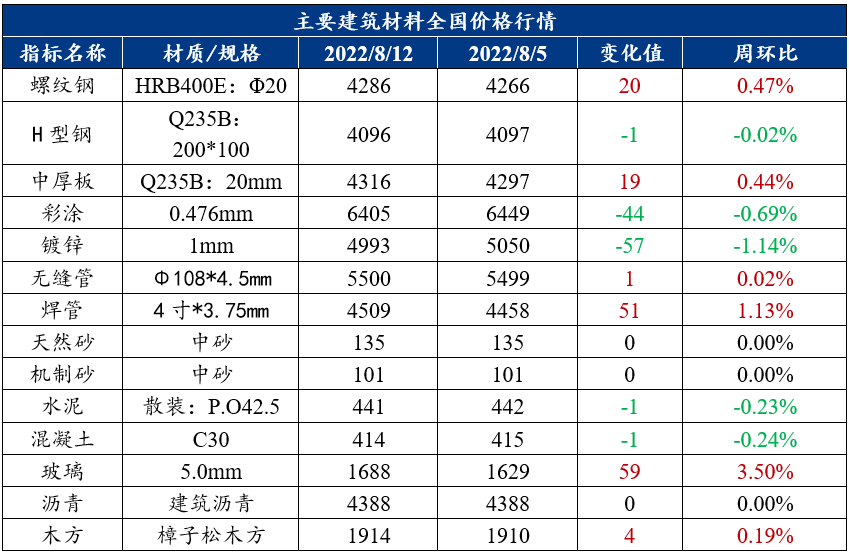

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:价格上涨动力不足,预计短期螺纹钢震荡偏弱运行

上周建筑钢材运行逻辑分析

上周螺纹钢价格继续震荡调整。供应方面,建材供应增幅略有收缩,上周部分前期减停产轧线陆续恢复生产,但黑龙江、四川个别轧线临时检修,电炉利润情况好转但废钢供给整体偏低;库存方面,厂库基数整体偏低,近期降库速度明显放缓,随着部分恢复生产后库存再次出现积压,北方地区社会库存降库放缓,但南方去库速度尚可,个别市场资源整体偏紧;需求方面,截至8月11日,螺纹钢日均成交环比减少1.2万吨,前期虽出现部分终端低价抄底现象,但随着价格反弹后下游购买意愿下降。

本周展望

产量方面,钢厂利润较前期相比整体好转,前期检修轧线陆续恢复生产,预估短期产量将持续回升,本周增产幅度小幅扩大;库存方面,库存基数较前期相比已明显降低,周内降库速度整体放缓,但目前供需缺口依旧存在,预估本周维持去库趋势;需求方面,虽然各地政府都陆续出台“保交房”政策,但从了解到的情况来看,资金缺口仍然较大,短期房地产带来的消费增量将极为有限。基建部分项目也存在资金问题,但基建托底的基本定位没有改变。不过近期的高温以及疫情对基建开工还是造成一定影响。

综合来说,成交整体缩量明显,投机及刚需采购并不活跃,本轮反弹面临阶段性压力,预计本周现货价格仍将维持震荡趋势,整体偏弱运行。

2. 中厚板

周度观点:基本面较弱,成本支撑走强,中厚板或小幅上涨

上周中厚板运行逻辑分析

上周全国中厚板市场价格偏强。

供应及库存方面,随着钢厂利润明显改善,钢厂复产积极性提高,本周国内中厚板产量、开工率均小幅回升,市场资源到货情况有所好转,但个别规格资源紧缺情况尚存。从资源流通来看,贸易商库存表现已处于相对低位,而需求的弱行导致贸易商操作方面还是以出货回笼资金为主,随长协订单不断发运到港,市场资源流通表现相对充裕。

需求方面,成交多集中在刚性需求,未见终端需求的大面积释放,短期内需求难有突破性表现。

市场方面,成交多集中在刚性需求,未见终端需求的大面积释放,短期内需求难有突破性表现。

本周展望

供应方面,本周钢厂供应量开始增加,而后续有PG、HW、RGYK的钢厂开始检修,预计下周产量开始下降。

流通方面,本周市场流通性表现不及上周,华东和华北价差继续收窄,商家接单积极性表现较低,市场交投氛围表现一般。

需求方面,本周中厚板成交情况表现一般,受天气影响,下游开工情况表现较弱,虽然本周盘面有一定幅度拉涨,但对现货的需求面刺激依旧有限,预计短期需求情况尚待市场开工时段恢复后复苏。

随着钢厂供应量增加,成交情况表现呈现疲软态势,受近日天气炎热影响,下游开工情况表现较弱,市场需求面受阻,临近周末,盘面拉涨,然现货交投氛围表现不佳。综合来看,现货成本面开始支撑走强,预计下周中板市场行情或将小幅上涨。

(二)其他建材

1. 水泥

周度观点:上周水泥价格继续下行,预计本周价格看涨为主

上周水泥运行逻辑分析

上周全国水泥价格涨跌互现,市场震荡运行,截止8月6日,百年建筑网水泥价格指数为442.76点,周环比下降0.09%。成本利润方面,截至8月13日,水泥-煤炭价格差309元/吨,同比2021年下降0.92%。供应方面:全国水泥熟料产能利用率61.76%,周环比上涨6.39%。库存方面:全国水泥熟料库容比68.36%,周环比小幅下降1.64%。需求方面,8月2日-8月8日,水泥企业出库量802.75万吨,环比下降3.46%,水泥库存量1414.03万吨,环比下降4.23%。

本周展望

近期多部门与金融机构多措并举:成立纾困基金、派遣工作组,加强预售资金监管等,有利于促进合理住房需求释放,促进房地产市场平稳健康发展。另外部分地区基建项目或陆续进入加速期,需求有望提振,但增幅有限。供应端继续执行限电、错峰产生,产能发挥有限。综合预计,本周价格看涨为主。

2. 混凝土

周度观点:上周混凝土价格继续下行,预计本周价格或有好转

上周混凝土运行逻辑分析

截至到8月12日,百年建筑网统计全国混凝土C30均价为430元/方,周环比下跌0.49%,跌幅超上周水平。分地区来看:全国混凝土价格继续以下行趋势为主,其中东北的跌幅超过1%,季节性淡季,水泥、矿粉等材料价格连续回落,混凝土价格持续保持弱势。供应方面,本轮国内多地出现破纪录式高温,各地虽有众多项目举行开工仪式但因天气和资金等因素实际开工率远不及预期,混凝土发运量持续低位。发运方面,发运量降低明显,但下半年传统旺季即将到来搅拌站接单心态浓。

本周展望

8月以来,混凝土发运量呈现小幅震荡运行,而近期工地开工率、天气、疫情等多重因素导致混凝土发运量创近五周数据新低,大环境来看,随着又一头部房企暴雷,地产上下游悲观情绪更甚,多数企业依靠法律手段获取回款以博一线生机;九月份来临,多数未开工项目或将重点发力,届时在手订单相对较多的混凝土企业状况或有好转,预计本周价格或有好转。

三、建筑行业动态热点信息一览

建筑业

1、房建需求依旧偏弱。即期指标显示,本周截至8月3日,百年建筑调研国内500余家混凝土周发运量302.86万方,较上周增加2.77万方,混凝土发运量小幅回升;全国混凝土平均产能利用率为15.12%,周环比提升0.14个百分点,低于去年同期1.94个百分点。国内多地市场淡季持续,上下游企业深受资金困扰,各地集中开工项目数量一般,混凝土发运量维持低位,较去年同期值差值近两个百分点。7月以来,混凝土发运量保持小幅震荡运行,无较大的波动,目前国内多地房地产项目进度依旧偏弱,市场悲观情绪仍在,多地地方政府多措并举救市加码,全国部分地区停工楼盘重新启动。今年市场整体情况仍不佳,短时间内房建需求难有明显增长。7月28日,政治局定调“压实地方政府责任,保交楼、稳民生”后,地方政府多措并举救市加码,如:制定“一楼一策一专班”方案,严守保交楼底线,全国部分地区停工楼盘重新启动;另外,厂房、产业园项目也有新开工。后期市场表现有待观察。

2、基建需求维稳,截至8月4日,百年建筑调研国内202家大型矿山企业砂石总出货量约为1534.98万吨,较上周下降3%;截至8月3日,国内250家水泥生产企业出库量831.55万吨,环比上升1.74%。现阶段需求并未得到完全恢复,华南与华东部分地区需求有回暖的迹象,基建项目陆续开始落实,但由于资金以及疫情等不确定因素的影响,恢复进度仍较为缓慢。基建投资及专项债的发放仍然是大家关注的重点之一,近一周内三个重要会议均提到要“扩大投资,尽快开工”,利好政策为基建稳增长再添一把劲。随着专项债的进一步使用到位,部分重点项目进度提速,后期基建需求进入增长势头还有待观察。

装配式钢结构

下游钢结构行业整体需求回暖,致使资源采购量得到相应提升,调研订单表现,8月份较7月份新增订单环比增长5.32%,低价采购库存资源逐步消化,需求有待恢复。根据Mysteel调研,截至7月末,了解到钢结构行业样本企业原料库存月环比增加1.75%,原料可用天数环比下降4.64%,原料日耗速度加快。由于前期高温、雨季的影响,下游开工进程缓慢,钢构行业整体运行情况不佳;当下钢价已处于相对低位,季节性需求有望延续,项目进程加速,加之钢厂检修计划增多,“供强需弱”局面将近一步改善,8月份或将迎来“钢需”。

订单方面,根据我网调研的钢结构企业样本订单,8月份较7月份的新增订单情况环比小幅上扬,同比表现仍是处于相对弱势。同期相比当下下游资金投入有限,业主及企业接单时间延长,部分订单预计延后执行,而钢价经过前期深跌,下行空间有限,环比需求保持稳步增涨的状态。

如需相关的建筑材料月报,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!