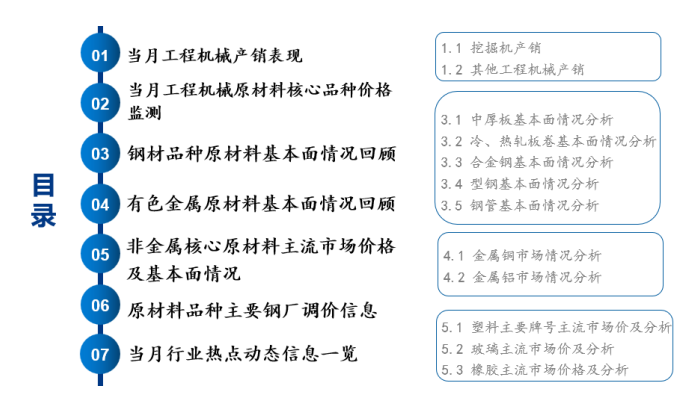

Mysteel:工程机械原材料周报(8.5-8.12)

核心观点:上周钢铁市场价格震荡偏强,长材系继续维持反弹趋势,但涨幅收窄,板系和管型系的涨幅稍强于长材系。不过管型系中不同品种涨幅有所分化。当前基本面总体仍处于相对合理范围,供需端并未出现明显矛盾,价格或仍将维持震荡偏强态势;有色方面,铜价继续上行,短期供应延续偏紧局势;铝价格小幅反弹,市场成交表现一般。

展望本周钢铁市场,板材系不同品种产量增减互现,但幅度较小。整体库存也处于去化态势。若钢厂对于复产仍保持谨慎态度,当前的供需基本面仍将维持。预计下周国内主要钢材品种价格仍将震荡偏强趋势运行;有色方面,铜价下周依然将表现回升趋势,受制于消费增长预期不佳影响;而铝供应增加需求无亮点,铝价缺乏实质性利好提振,短期上行动力不足,维持震荡走势。

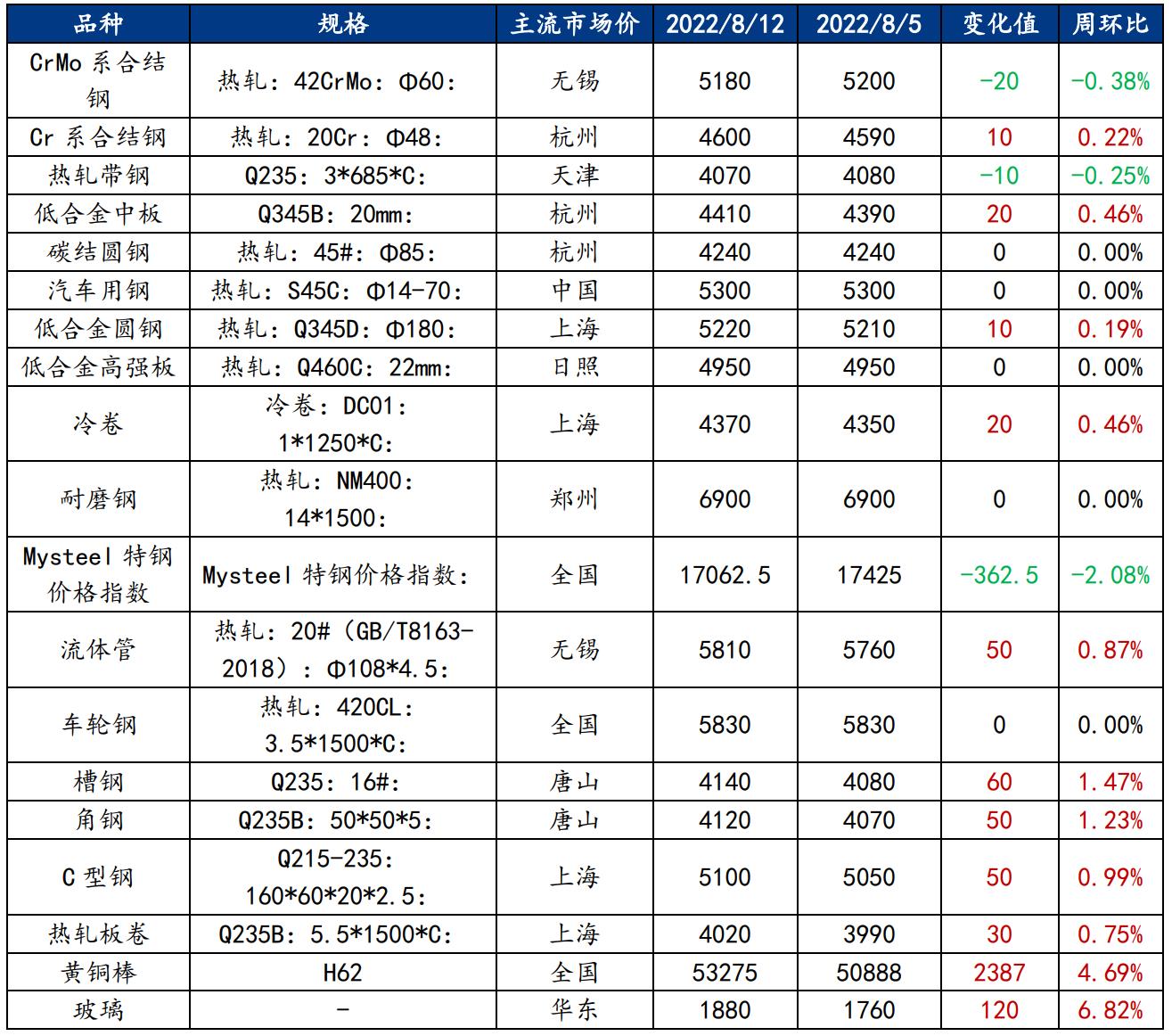

一、原材料品种价格监测

截止2022年8月12日,各原材料当日即时价格以及价格周环比情况如下:

二、机械行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:本周中板成交稍有好转 预计下周价格将小幅上涨

供应方面,上周中厚板产量146.8万吨,周环比增加2.55万吨;库存方面,钢厂库存78.42万吨,周环比增加1.36万吨,社会库存110.89万吨,较上上周持平,总库存200.62万吨,较上周增加1.86万吨。周初受前几周行情好转影响,上海中板价格抬升意愿较强,市场成交乏力后,拖累价格下行。随着钢厂供应量增加,成交情况表现呈现疲软态势,受近日天气炎热影响,下游开工情况表现较弱,市场需求面受阻,临近周末,盘面拉涨,然现货交投氛围表现不佳。综合来看,现货成本面开始支撑走强,预计本周中板市场行情或将小幅上涨。

主要内容摘要②——热轧:热轧库存下降 供给压力缓解 价格呈现小幅回升

近期看,市场囤货的意愿不大,市场观望情绪则有一定上升,主要还是对于钢厂复产抱有一定忌惮。所以后期看,市场情绪会继续维持观望,由下向上所带来的的压力会有一定增加。目前钢厂利润有较大,生产意愿呈现增加,甚至有延后检修和提早复产的预期。钢厂目前降价抢单的情况增加,整个核心矛盾依然在供需层面,消费变化不大。月底看,依然需要关注订单和利润的情况,一旦呈现变差价格有回升条件,变好之后反而会呈现供大于求的情况。市场心态并没有出现明显好转,有利润出货的想法较多。而下游端看,除刚需外其他补库意愿不强,下游手中订单依然偏少,导致囤货意愿不强。近期抄底商家呈现减少,因此对本周价格预计为3950-4100元/吨。

主要内容摘要③——型钢:需求跟进速度偏缓,型钢价格或继续趋弱

上周行情延续上涨行情,期货盘面表现强势,带动现货交投情绪走高,型钢价量齐升。从基本面上来,型钢本周产能继续释放,产量小幅提升,厂库社库小幅增加,基本面表观需求数据表现继续向好;市场投机需求和下游刚性需求跟占一半,价格上涨呈现阶段性,实际需求采购增量对价格续涨能力略选不足,价格高位震荡,下行风险加剧,贸易商套利出货操作明显增加。原料方面,下游轧钢厂部分复产,对钢坯需求上升,叠加厂内钢坯库存量偏低,钢坯采购虽以低价资源为主,但采购节奏和情绪较前期好转,主流库存呈降库趋势;供应方面,短期内型钢产能仍然会继续释放,但工角槽和H型钢会出现分化,H型钢继续增加,工角槽产量或因亏损而略减;库存方面,厂库累库,但增幅不明显,相对产量增加体量而言,库存仍是继续去化,下周累库压力或增加;需求方面,型钢本周产销均增,投机需求继续增加,多阶段性跟进盘面上涨,刚性需求有所增加,但不明显,这也是型钢价格多被动跟涨的主因,续涨能力略显不足。综合来看,目前基本面表观数据继续向好,但考虑供应增加速度明显加快,而去化速度减缓,后期需求跟进的速度制约价格上涨的空间,本周国内型钢市场价格将趋弱运行

三、机械行业原材料基本面分析——有色篇

主要内容摘要④——铜:电解铜供应趋紧 短期将继续表现回升趋势

上周电解铜价格继续上行,短期供应延续偏紧局势。国内市场库存低位运行,市场供应紧张局势延续。境外铜进入国内量依然处于减少阶段;各地电力供应紧张局势加剧,冶炼企业虽已开始和本地协调,但产量损失依然形成;加上近期市场消息国储有收铜计划,因此近期电解铜供应紧张局势延续。目前来看,国内宏观经济面依然较为乐观,下半年市场对经济恢复信心较足;短期市场供不应求局势不改,因此铜价下周依然将表现回升趋势,受制于消费增长预期不佳影响,铜价预计在62000-65000元/吨徘徊。

四、机械行业动态热点信息一览

1.挖机7月销量增速转正 业内人士:拐点或言之尚早

时隔14月,挖机7月销量增速首度转正,与基建、房地产和采矿业相关的中大挖市场复苏相对缓慢,小挖恢复较好。

机械业内人士对“下半年强拐点的说法”持谨慎态度,疫情因素消减后,7月环比数据确实有改善。低基数效应下,下半年同比数据会好一些。目前来看,基建拉动效应并不明显,行业仍处于弱复苏中。

2.工程机械出口火热,多家企业工程机械海外销量创新高

通常6月至8月份是工程机械行业的传统淡季,今年则有些不同,工程机械的海外销售十分火热。

据了解,上半年受海外订单火热影响,不少工程机械企业的海外销量都实现了大幅增长,部分企业更是创下了历史新高。可即便如此,海外部分地区仍然是缺货状态。

山河智能称,今年上半年出口同比增长60%,其中挖掘机品类增长达到80%,矿用设备这一品类增长达到了200%。挖掘机械以及矿用设备出口销量创历史新高。

中国工程机械工业协会数据显示,2022年1-6月我国工程机械进出口贸易额为213.91亿美元,同比增长25.2%。各月出口额均处于同月历史最高水平。

如需机械行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!