Mysteel周报:家电原材料价格监测(11.20-11.24)

核心观点:24日国内钢材指数(Myspic)综合指数报收149.08点,周环比上涨0.17%。供应方面,上周五大钢材品种供应909.95万吨,周环比增14.87万吨,增幅1.7%。库存方面,上周五大钢材总库存1309.98万吨,周环比降26.88万吨,降幅2.0%。消费方面,上周五大品种周消费量增1.1%;其中螺纹消费环比降2.6%,热卷消费环比增4.8%。上周五大品种表观消费除中螺纹和热卷,其余品种环比均有一定回升。表需整体阶段性回暖。铜市方面:上周多国央行公布重要事项,中国不降息、美联储重申谨慎行事,欧洲央行仍有进一步加息的可能。基本面上,铜库存出现阶段性反弹,也为华东高升水带来了一定的冲击,不过整体依然处于高位,月差依然处于一个波动范围内,市场依然存在担忧12月的挤仓风险;下游消费的新增订单不足,但前期待交付订单较多,企业交付压力较大,因此此前铜加工企业的减产、降产表现难以持续下去,部分加工厂处于“新增订单少、但生产不能少”的状态。铝市方面:上周现货铝棒交投表现欠佳,社库总量周环比小幅增加,各地区间增减变量互现。出货进程欠佳节奏依旧,整体氛围感呈现平淡格局,下游采买意愿不足,持货商随缘看待情绪渐有升温,买卖双方一番攀谈后也仅围绕于刚需低价少采模式。

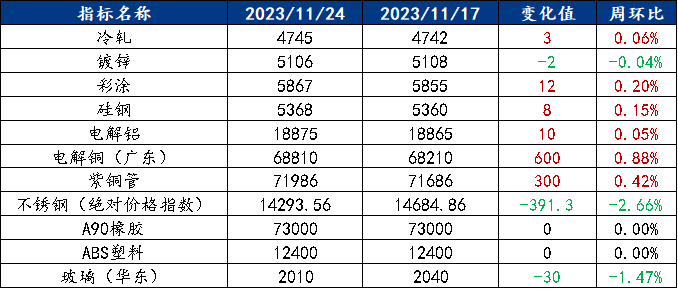

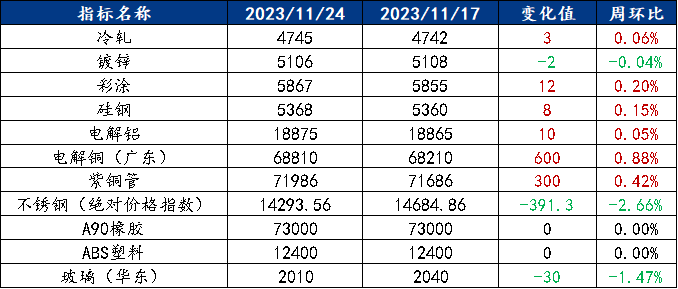

一、原材料品种价格监测

截止2023年11月24日,各原材料当日即时价格以及价格周环比情况如下:

家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面震荡,供强需弱,冷轧板卷价格震荡运行

上周冷轧板卷产量83.41万吨,环比增加0.47万吨。库存方面,当前冷轧钢厂库存29.75万吨,环比增加0.13万吨,社会库存109.87万吨,环比减少1.31万吨。上周全国冷轧板卷各市场价格涨跌互现,整体均价小幅上涨运行。市场心态偏谨慎,下游整体按需采购,上周成交表现一般。基本面看,冷轧开工率周环比上升,产量周环比小幅回升,厂库小幅减少,社库小幅减少,整体库存小幅降低。上周商家在结算价格较高及库存压力不大的情况下,主动跌价意愿较小,因此市场价格多跟随期货走势调整。商家表示,市场需求持续不温不火,周内成交依旧疲软,对于即将到来的十二月份,随着市场资源正常到货且北方国营钢厂资源略有增加,而市场需求或进一步萎缩,供强需弱的格局下,市场整体心态谨慎偏悲观,操作上均以成交降库为主。就本周市场而言,预计价格或将继续震荡偏弱运行。

主要内容摘要②——涂镀:出货不佳,原料价格震荡,涂镀价格窄幅波动

上周镀锌周产量为94.91万吨,环比增加0.11万吨;彩涂周产量为18.40万吨,环比减少0.29万吨。涂镀总产量小幅减少。库存方面,上周镀锌厂库存量为54.71万吨,环比减少0.9万吨,社会库存105.61万吨,环比减少0.58万吨;彩涂厂库存量为17.22万吨,环比减少0.22万吨,社会库存25.66万吨,环比减少0.64万吨。上周全国涂镀板卷呈现涨跌互现的走势,由于上周期货盘面波动频繁带动热轧板卷价格的调整,生产企业尤其是民营企业出厂价格也是快速跟调,国营钢厂资源则较为稳定且坚挺仍旧维持高位运行。但是市场出货却不及预期,本月出货速度缓慢,尽管价格上涨实际成交仍有优惠空间。本周过后就将进入12月份,虽然钢厂订货价格上涨,但是实际成交却未有太大变化,年底各钢厂要求清库,届时市场商家为出货回笼资金免不了出现价格竞争,预计涂镀板卷或出现下跌的行情。

家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:

上周现货铝棒交投表现欠佳,社库总量周环比小幅增加,各地区间增减变量互现。出货进程欠佳节奏依旧,整体氛围感呈现平淡格局,下游采买意愿不足,持货商随缘看待情绪渐有升温,买卖双方一番攀谈后也仅围绕于刚需低价少采模式。本周弱需表现仍难改善,预计本周铝价维持区间震荡。

家电行业动态信息一览

1、机构:LG显示明年LCD电视面板出货增长50%至1200万片

11月23日,Omdia董事总经理JeongYun-seong近日表示,预计LG显示(LGDisplay)明年将出货1200万至1300万片液晶(LCD)电视面板,其中对三星电子和LG电子将出货900万片,而对三星电子的销量预计将超过LG电子。预计LG显示LCD电视面板的明年出货量将是今年800万片出货量的1.5倍。

2、10月我国家电零售额同比增长9.6%

商务部消费促进司负责人11月22日介绍,10月我国限额以上单位体育娱乐用品、通讯器材、汽车、家电零售额同比分别增长25.7%、14.6%、11.4%和9.6%。

3、家用空调12月排产数据发布:排产1158万台,同比增11.6%

家用空调作为存在明显季节性使用需求特征的产品,随着国内寒冬季节的到来,内销市场也进入了“冷冻期”,然而海外市场与此同时却正在进入订单高峰期。因此从排产端来看,Q4内销排产不温不火,出口排产却节节攀登。根据奥维云网(AVC)最新排产监测数据显示,2023年12月家用空调生产排产1158万台,同比增长11.6%;其中内销排产509万台,同比增长1.1%;出口排产649万台,同比增长21.5%。