【农产品周报】棉花:下游去库逐渐放缓,主要是贸易商节前备货,长期供应压力犹存

2023年1月7日 农产品-棉花

下游去库逐渐放缓,主要是贸易商节前备货,

长期供应压力犹存

观点概述:

供应:USDA十二月对22/23年度产量下调0.6%,主要是巴基斯坦和澳大利亚洪灾,下调了17万吨和10万吨,不过土耳其产量上调10万吨。对22/23年度大幅下调需求2.8%,对中印巴几个纺织大国均有下调,预计还有下调空间。不过印度近期上市量依旧缓慢引发了市场对增产预期下调的担忧。

储备棉:储备棉轮入结束2022年第一批中央储备棉轮入总量50.3万吨,成交量8.67万吨,成交率17%。平均成交价格15896元/吨,成交最高价为16490元/吨;成交最低价为15366元/吨。

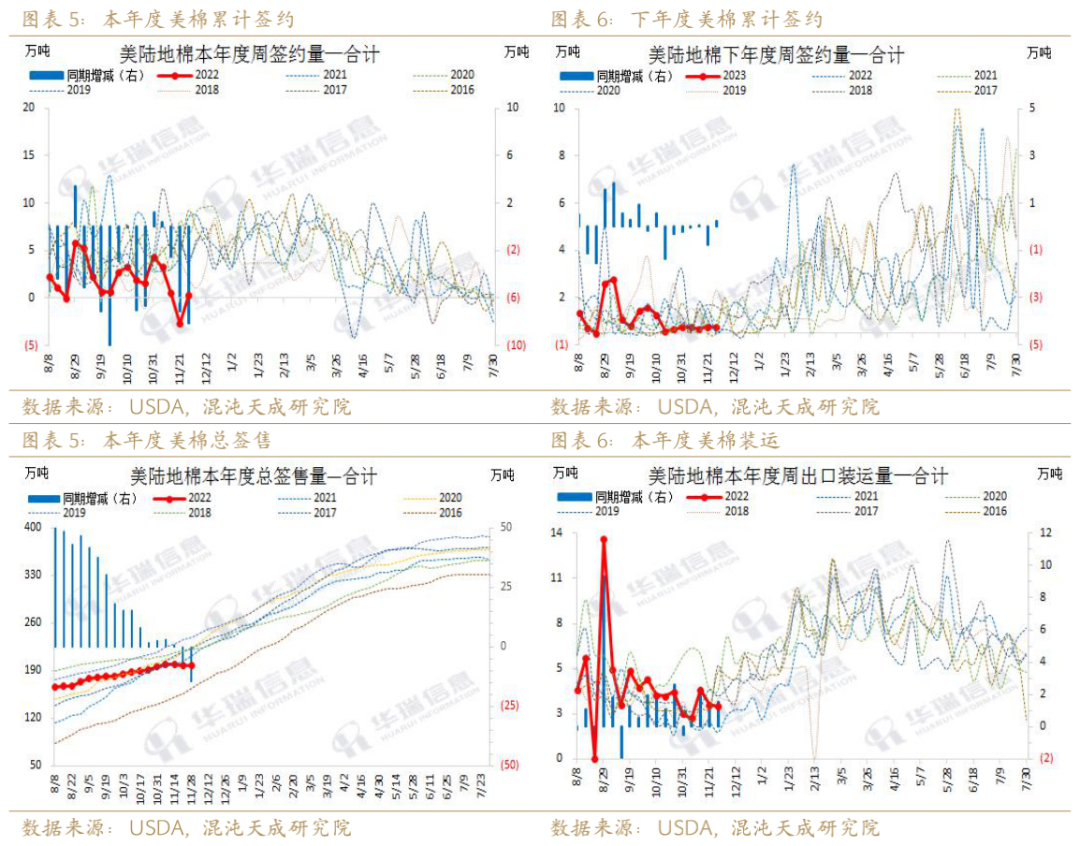

需求:12.23 -12.29日一周美国2022/23年度陆地棉净签约8981吨(含签约10229吨,取消前期签约1247吨),较前一周减少52%;装运陆地棉21228吨,较前一周减少33%。越南(3515吨)、土耳其(2472吨)、日本(1406吨)、印尼(1247吨)和巴基斯坦(975吨)。

库存:纱厂、布厂综合库存大幅下降,主要是随着放开,预期金三银四订单将有所好转,坯布贸易商大量补库,库存从纱厂成品大幅转移至布厂原料端,也刺激了纱厂向上游棉花的补库,近期随着春节临近交投放缓,坯布成品库存去化速度有所放缓。

疫情:中国放开后一二线城市基本度过了第一波疫情高峰,各地出行均开始恢复,但是因为没有发钱,消费复苏还得通过就业收入增加来传导。

宏观:美联储和市场分歧依旧维持,昨夜非农数据好于预期,但市场更关注非农时薪的大幅低于预期,美元指数和加息预期大幅下挫,市场利率倒挂加深。维持美国商品消费见顶的判断,虽然10月消费依旧维持高位,但美国服装企业三季报也表示库存堆积很多。中国静候疫情开放后的需求复苏,我认为消费能力受到挤压,经济需要更多政策从不同行业和部门托底(强烈建议给居民发钱)。

欧洲因能源下跌近期通胀回落,PMI和信心指数低位持稳,多数好于预期,但是英国的消费数据大幅下滑。

12月棉质服装出口同比继续下滑,预计服装出口会开始持续下行,金三银四预计内需复苏,外需继续低迷。

策略建议:

观望

风险提示:

疫情二次感染;中国出现大面积医疗挤兑;海外紧缩进程。

一

供应

中国:

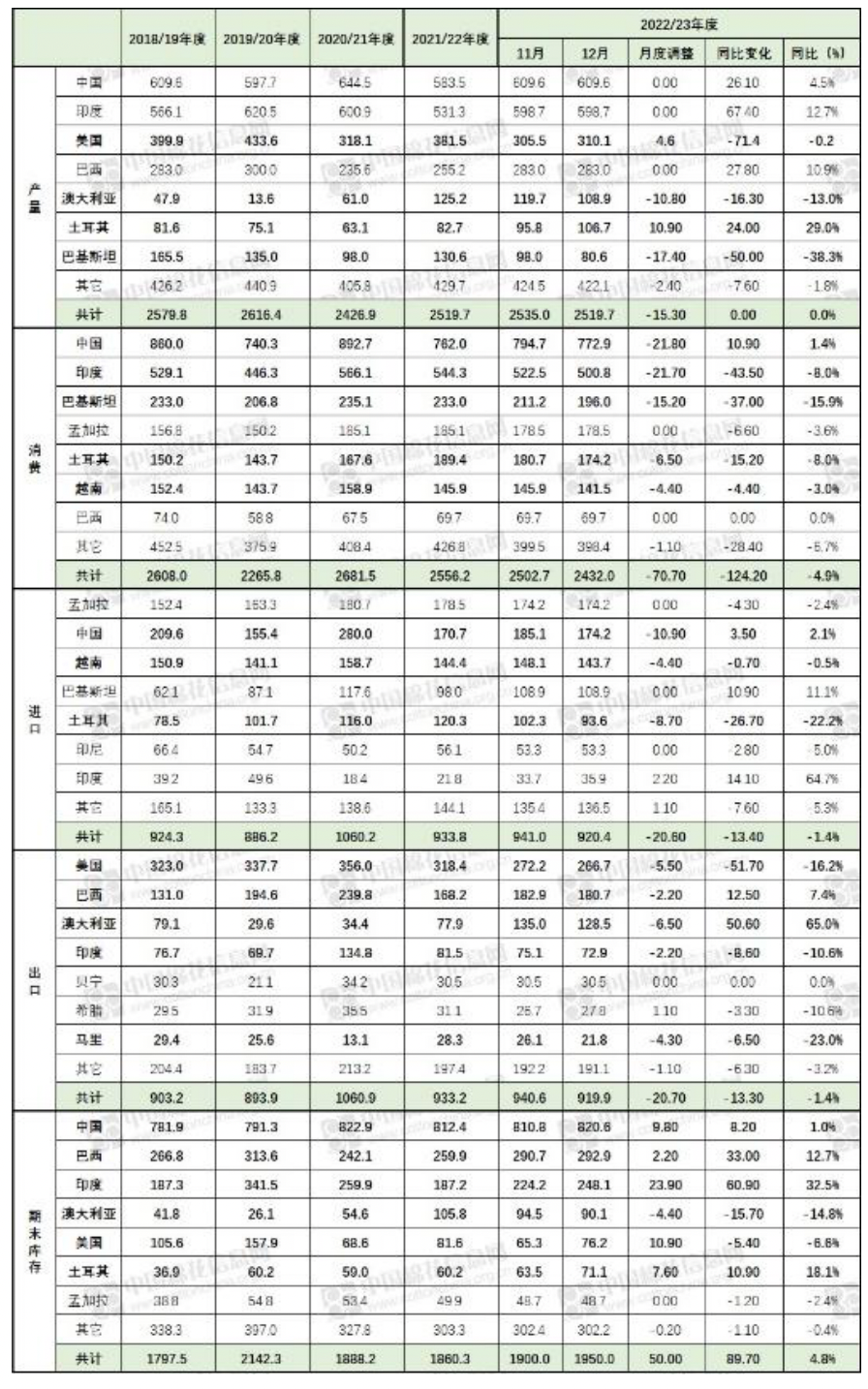

USDA十二月数据显示2022/23年度中国产量预期为609.6万吨,维持不变。

截至11月15日,全国棉花采摘进度为96%,同比快0.8个百分点;交售进度为91.2%,同比基本持平;其中新疆棉花采摘进度为95.9%,同比快1个百分点;交售进度为94.9%,同比快0.9个百分点。而国家棉花市场监测系统调查数据显示:截至11月17日,全国新棉采摘进度为95.3%,同比下降1.4个百分点;其中新疆采摘进度为95.5%。

目前问题是是籽棉大量存储在棉花加工企业垛位。很显然由于自9月中旬以来新疆地区疫情 防控升级,导致一部分轧花厂因人员或资金不到位、静默管理、籽棉及皮棉运输受到限制等等方方面面原而籽棉收购虽然全面展开,由于近期疫情管理反而变严格,新疆棉入库、发运的难度仍很大。

美国:

USDA十二月数据显示2022/23年度美国产量预期为310.1万吨,较上个月增加4.6万吨。

需求仍然是问题所在,而且这个问题不会很快结束。大幅折扣销售仍在继续,工厂继续抱怨纱线库存去库困难。同样,纱厂已安排裁员到 2023 年第一季度末。工厂可能会继续以低开机进入第二季度。美国出口销售报告清楚地描绘了需求情况。截至11月10日当周的每周净销售量仅为 2.5万包陆地棉。市场上只有十个国家继续购买美棉,最大买家土耳其只采购了 7000 包。大多数采购量少于 1000 包。称之为闻所未闻,从来没有。虽然出货量只是季节性的。净出口销售比去年减少约 700,000 包,而发货量比去年增加约 700,000 包。但请记住,2021-22 年的出口量仅为 1462 万包——远低于正常年份。今年迄今为止(8月1日至11月10日)的出口量不足300 万包。。

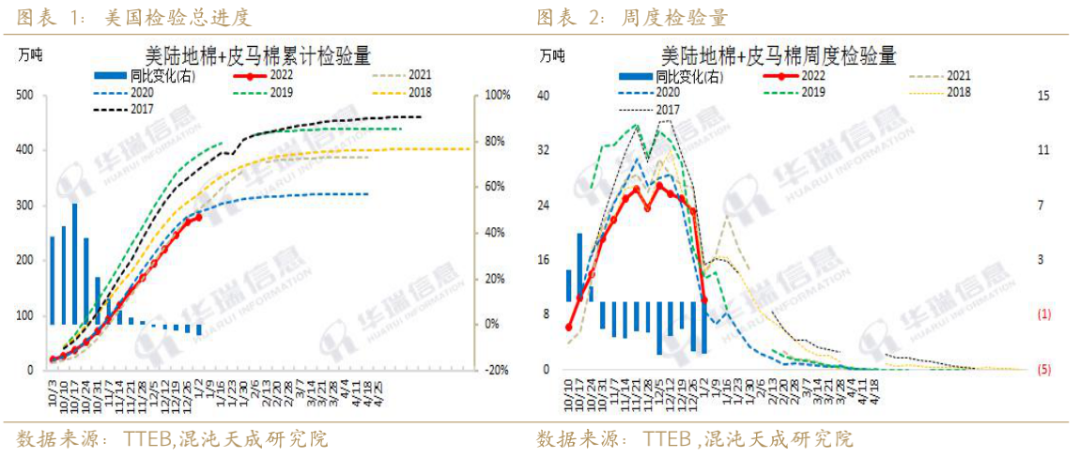

根据美国农业部的统计,截至2022年12月29日当周,美陆地棉累计检验量272.28万吨,同比降5.19%,占年陆地棉产量预估值的92.30%(2022/23年度陆地棉产量预估值为295.26 万吨);皮马棉合计检验量7.42 万吨,同比增21.6%,占年皮马棉产量预估值的 72.5%(2022/23年度陆地棉产量预估值为10.23 万吨)。周度可交割比例在77.3%,环比上周降3.9,季度可交割比例在82.9%,环比上周降低0.2个百分点,同比低1.8个百分点,周度上市量下滑明显,上市进入末期。

印度:上市速度再度放缓

USDA在十二月报告中对印棉22/23年度产量预估为599万吨,维持不变。

在过去的一周里,Shankar-6的价格有所回升,1月4日的报价约为96.25美分/磅(继12月期间大幅下跌之后,增加了5美分以上)。旁遮普J-34也略微走高,平均为每磅91.95美分。

印度棉花协会(CAI)的最新月度预测显示(12月中旬),2022/23年度印度棉花产量为3397.5万包(每包170公斤),较上次预测下调42.5万包。但目前部分印度棉花出口商、私人加工企业及几家国际棉商普遍认为,虽然USDA及印度本国机构、USDA、ICAC都预期2022/23年度印度棉花增产(10%-12%),但目前新棉上市节奏缓慢,参考2021/22年度印度棉花产量或仅在520-530万吨水平,市场怀疑印度棉种质量下降,9/10月份过量降水及北部棉区病虫害导致实际产量远低于580-600万吨水平。

印度某贸易商表示,从该公司对马哈施拉特拉邦、古吉拉特邦、旁遮普、拉贾斯坦邦及哈里亚那邦的调查结果来看,CAI、CCI等显然高估了本年度棉花单产(幅度或在5%以上),再加上南部棉区收获预计推迟,农民或被提前采摘等因素,因此估计本年度实际产量或在3200-3250万包,CAI的数据仍至少偏高150万包。

除了产量,各方对2022/23年度棉花消费需求能否达到500万吨甚至480万吨的质疑之声也很强烈。12月USDA数据显示,印度棉花消费为501万吨,同比下调44万吨。一方面,全球经济放缓、发达国家的高通胀降低了消费者的购买能力及能源危机打击了印度纺织品和服装出口(10月,纺织品出口同比大幅下降41.53%,而服装出口下降21.16%;去年同期相比,2022年10月印度纺织品和服装的累计出口下降了34.18%),占商品出口总额中的份额从去年同期的 9.72%下降至2022年10月的7.68%。

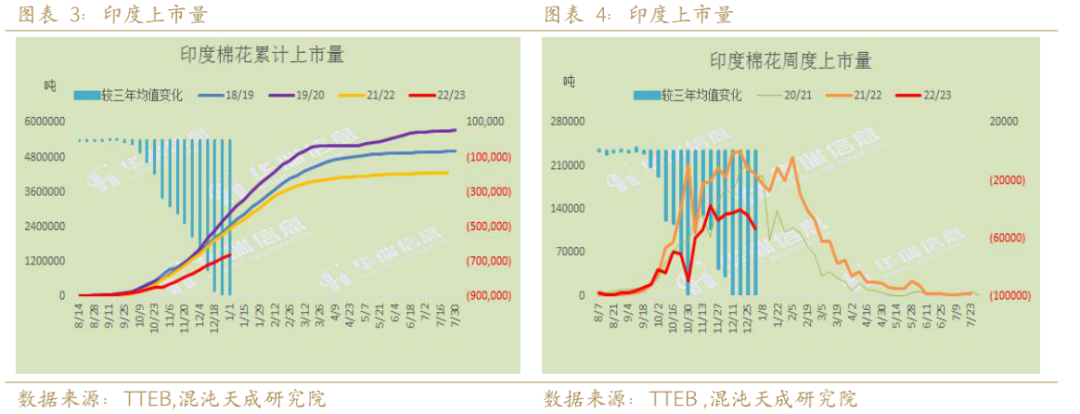

据AGM公布的数据统计显示,22/23年度印度棉陆续上市。截至2023年1月1日当周,印度棉花周度上市量10.93万吨,环比上一周减少2.23万吨,较三年均值减少约13.6万吨;印度2022/23年度的棉花累计上市量约142.32万吨,较三年均值累计减少约112.26万吨。

巴基斯坦:

USDA在十二月报告中预估巴基斯坦22/23年度产量80.6万吨。下调17.4万吨。

根据巴基斯坦轧花协会的最新报告,截至1月1日,巴基斯坦棉花上市量4612687包,比一年前的7347 404包减少了37%。12月5日,上市量同比减少40%。尽管总产量远低于上一年度,但12月份的上市量为332,187包,高于去年同期的179,286包。正如我们最近几周所报告的那样,为了缓解产量不足的影响,棉农一直在以有节制的方式处理剩余的籽棉供应,以努力维持价格。

本周国内棉花价格继续上行,主要是纺企买盘有所改善。巴基斯坦卢比在公开市场上的汇率比官方银行间汇率低10-12%,但预计巴基斯坦国家银行汇率很快会调整。纺企一直在寻找当地库存对冲潜在的贬值。与此同时,籽棉上市量增加,特别是较好品质的籽棉,也鼓励了纺企购买更多。

1月4日,低等级棉花,主要是来自信德省,价格在约88.40美分/磅;信德省和旁遮普品质较好的棉花报价在100.45美分/磅。

近期纺企报告需求持续小幅增加。纺企像国内市场出售了更多的纱线,并向中国市场出售了一些粗支纱。因此他们希望以略高于之前的价格出售。然而下游拒绝支付更高价格。纱线出口需求持续缓慢。中国市场买盘仍旧僵持,其他市场询盘同样不佳。。

巴西:

USDA在十二月报告中预估巴西22/23年度产量为283万吨。维持不变。

巴西本地市场的情况仍然非常低迷。现货价值的Esalq指数小幅下降到了12月21日的530.63兰特/磅(略低于101.00美分)。在出口方面,据了解,由于最近美棉的强劲反弹,新的询盘有所增加。

在出口方面,据报道,贸易商从农民收购的2023年和2024年棉花的预订基差在6-7美分。11月前三周,原棉出口总量为18.3万吨。比十月稍差一些。

根据巴西农业部下属的国家商品供应公司CONAB统计,截至12月31日巴西2022/23年度棉花种植完成23.0%,同比降4.1个百分点,较前三年均值低1.9个百分点,但总体对新年预期也较为乐观,因为种植成本有所下降,竞争作物相比美国少。

澳大利亚:

USDA在十二月报告中预估澳棉22/23年度产量为108.9万吨,下调10.8万吨。

根据气象局的数据,在一个相对干燥的周末之后,新南威尔士州和昆士兰州的棉花种植区又变得不稳定起来。过去一周左右总降雨量高达50毫米。预计未来几天澳大利亚中部和东部部分地区将出现进一步的大范围强降水。由于集水区已经满,这将导致更多的洪水。许多地区都发布了洪水监视警告,目前的情况可能会加剧近几周棉花种植延误。

10月份的出口量为167,497吨,低于上个月的206,953吨,但远高于去年同月的出口量(82,897吨)。到目前为止,最大的单一目的地是越南,为79,349吨(占月度总量的47%)。其他主要市场包括巴基斯坦(24,856吨)、印度尼西亚(17,180吨)、孟加拉国(13,399吨)和泰国(10,703吨)。国际产季前三个月的总量超过606,000吨,是去年同期的两倍多。

美棉出口:价格上涨叠加需求不振买家继续观望。

12.23 -12.29日一周美国2022/23年度陆地棉净签约8981吨(含签约10229吨,取消前期签约1247吨),较前一周减少52%;装运陆地棉21228吨,较前一周减少33%。越南(3515吨)、土耳其(2472吨)、日本(1406吨)、印尼(1247吨)和巴基斯坦(975吨)。

棉花、棉纱进口:

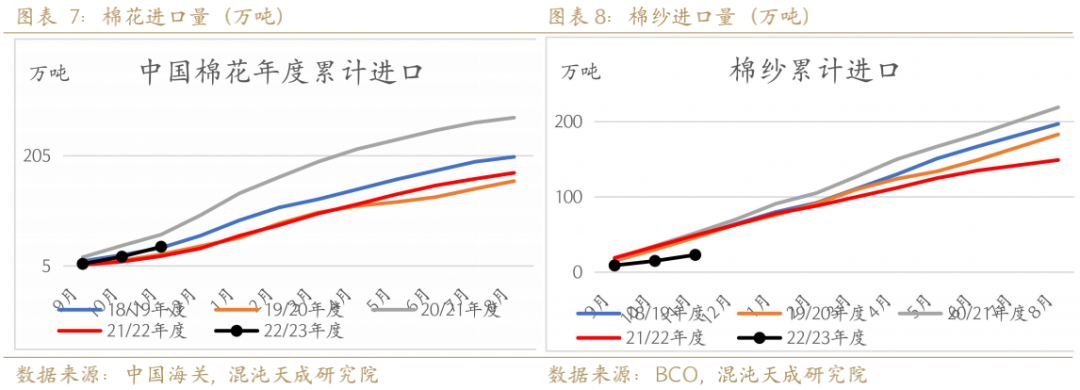

2022年11月我国进口棉花17.8万吨,环比增加约4.8万吨,同比增长8.3万吨。2022年1-11月,我国累计进口棉花175.7万吨,同比减少25.1万吨,降幅为12.5%。2022/2023棉花年度(2022年9月至2023年8月),我国累计进口棉花39.6万吨,同比增加16.5万吨,增幅为71.4%。。

2022年1-11月,我国累计进口110万吨,同比减少87.6万吨,降幅为44.3%。其中,11月进口棉纱8万吨,同比减少7.2万吨,降幅为47.4%,环比增加1.5万吨,增幅为23.5%。截至2022年11月,2022/2023年度(2022年9月至2023年8月),我国累计进口棉纱23.4万吨,同比减少25.4万吨,降幅为52%。

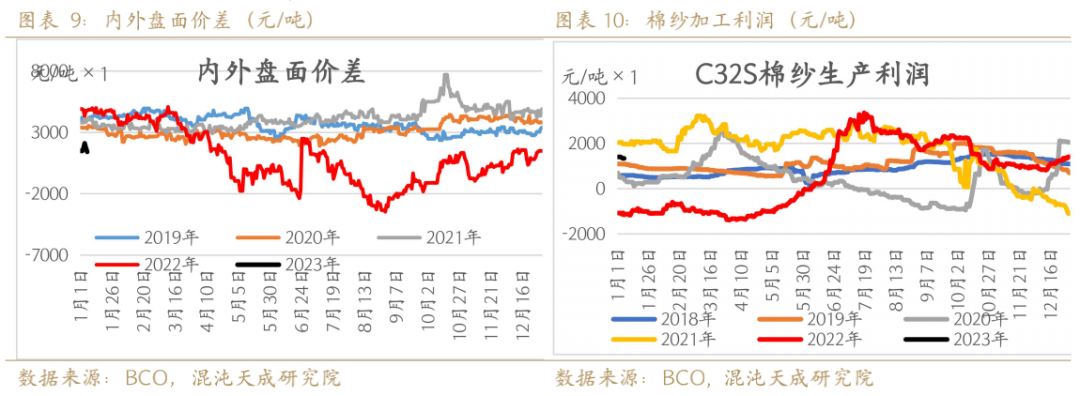

近期国外盘面震荡,现货大量取消签约,疆棉持稳,进口亏损持稳

CCI 20/21售价为99.45美分/磅。按照1%完税价,美棉进口利润-1905元/吨,巴西棉进口利润为-1972元/吨,印度棉进口利润为-1955元/吨。近期海外宏观靴子落地,印巴产量或不及预期,外棉反弹后处于震荡。。

C32S棉纱生产利润略微回升至1344元/吨,下游囤货成交好转,主要矛盾在于新棉还大量处于轧花厂手中,近期的订单内需稍微好转,外需依旧低迷。

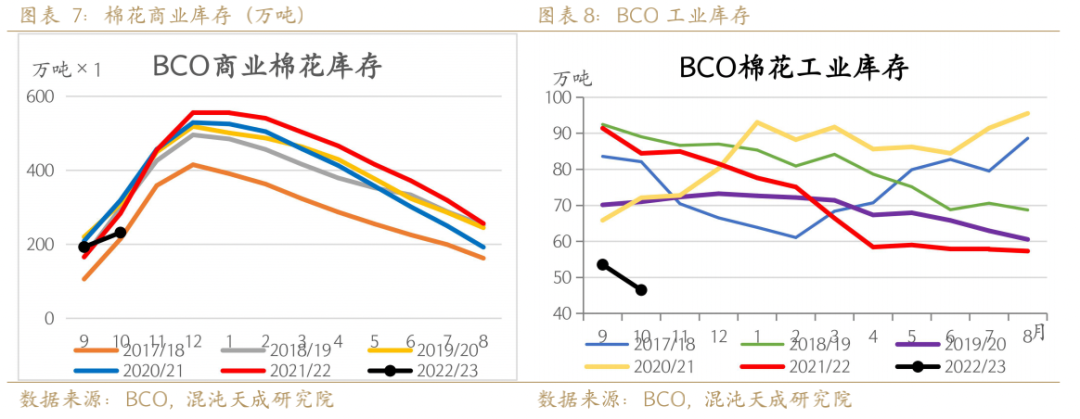

BCO棉花库存:

10 月底全国棉花商业库存总量约 232.03 万吨,较上月增加 39.02 万吨,增幅 20.22%,低于去年同期 51.61 万吨。BCO棉花工业库存46.51万吨。工商业库存合计278.54万吨,2022年10月同比减少90万吨。

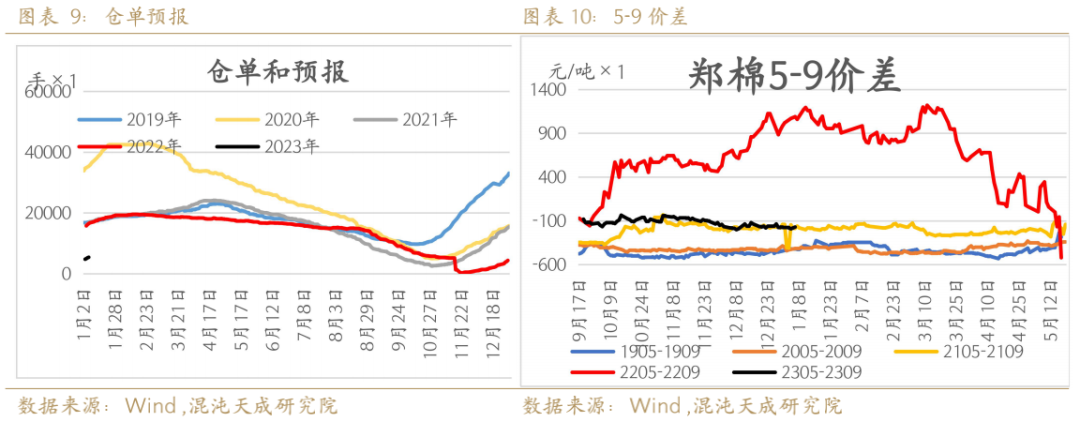

仓单:

仓单,截止1月6日当周,仓单加预报回升至2.8万吨,5-9价差为-170元每吨。

二

产业链需求持稳

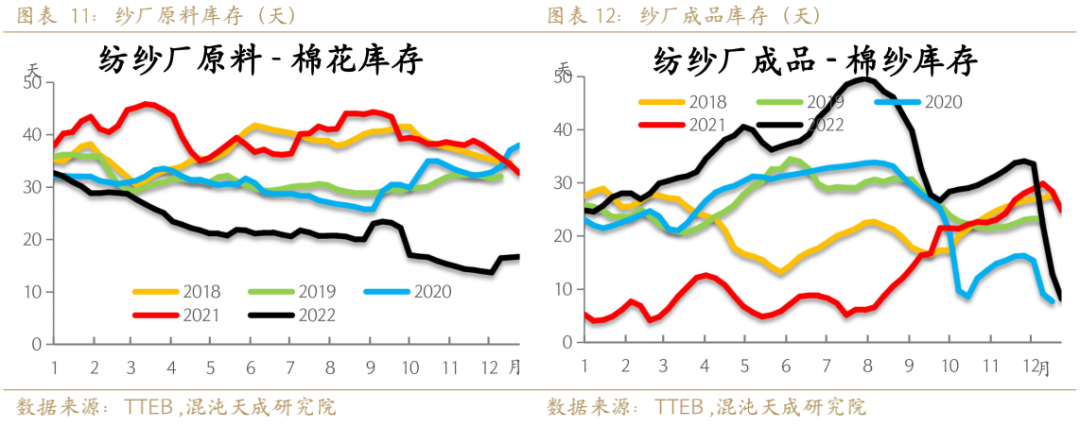

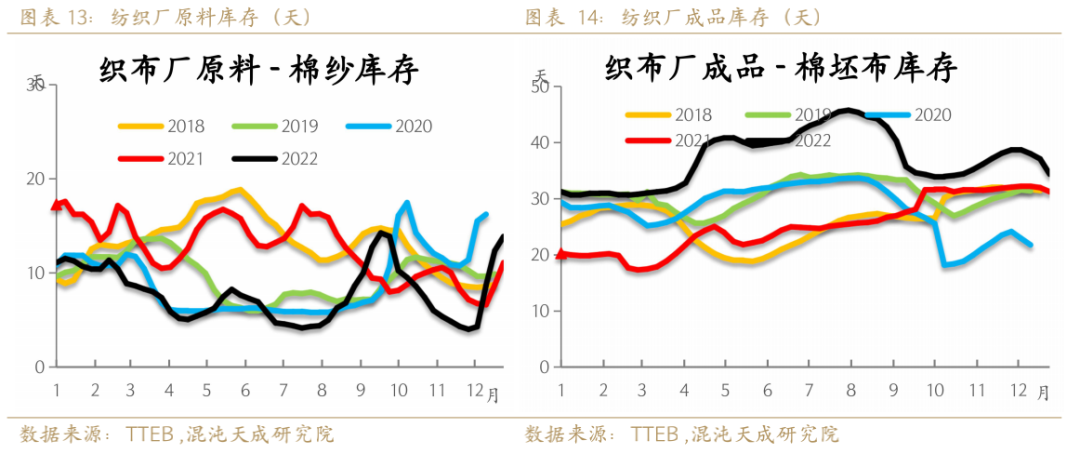

1、纱厂库存分析

近期产业下游内需订单有所恢复,但由于临近春节12月下半月继续走弱,成品大幅去库后本周速度放缓,但纱厂没有因为棉纱成品去库向上游积极补库。

2、织厂库存分析

布厂和贸易商补库囤货,原料库存大幅上升,处于往年高位水平,成品有所去库但依旧高位,本周去库速度也同样放缓。

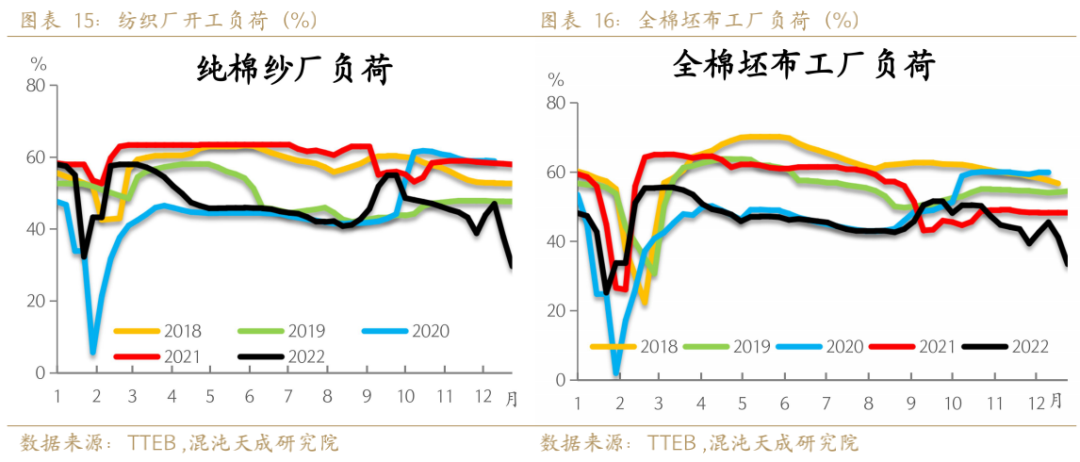

3、纺企、织企开工负荷

临近春节开工快速下滑,低于正常春节开工。

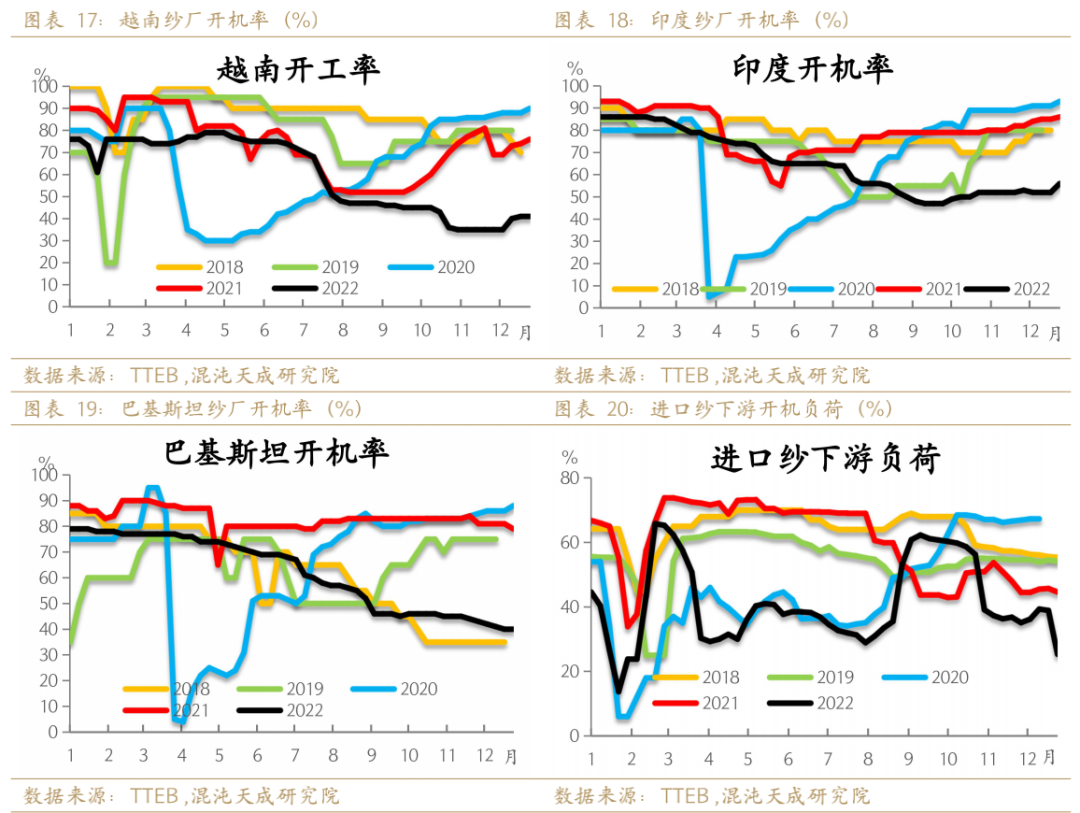

4、进口纱下游负荷大幅走弱,海外开工有所好转但还处于历史低位,东南亚其实也受到新疆棉禁令影响,巴基斯坦(洪灾),海外需求下滑,库存堆积,开始砍单。

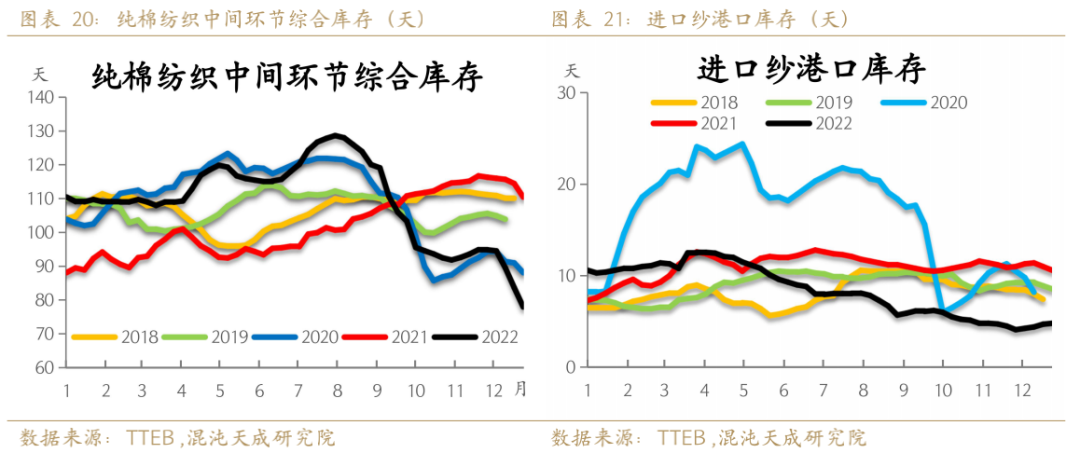

5、纯棉纺织中间环节大幅去库,主因是布厂和贸易商有所去库而纱厂没有向轧花厂大量补充棉花库存。进口纱港口库存处于低位。

因进口纱下游负荷再度下滑,进口纱港口库存低位。国内纺企、织企综合显性库存大幅去库,去库速度放缓。近期国外订单也持续低迷,但由于放开对金三银四预期走高。

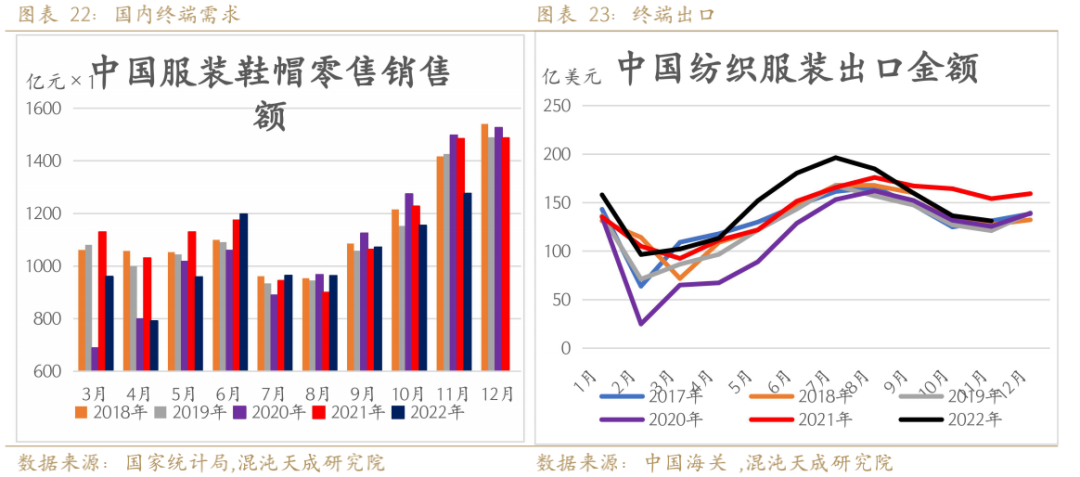

6、出口内销数据

11月份服装鞋帽、针、纺织品类商品当月零售值为1276亿元,同比下降15.6%。2022年1-11月,服装鞋帽针纺织品类累计同比下滑5.8%。

2022年11月,我国纺织品服装出口额为243.86亿美元,同比下降14.62%,环比下降2.55%。其中,纺织品(包括纺织纱线、织物及制品)出口额为112.67亿美元,同比下降14.82%,环比下降0.90%;服装(包括服装及衣着附件)出口额为131.20亿美元,同比下降14.45%,环比下降3.92%。

2022年1-11月,我国纺织品服装累计出口额为2976.30亿美元,同比增长4.48%,其中纺织品累计出口额为1369.26亿美元,同比增长4.68%;服装累计出口额为1607.04亿美元,同比增长4.32%。

7、航运和海外终端零售

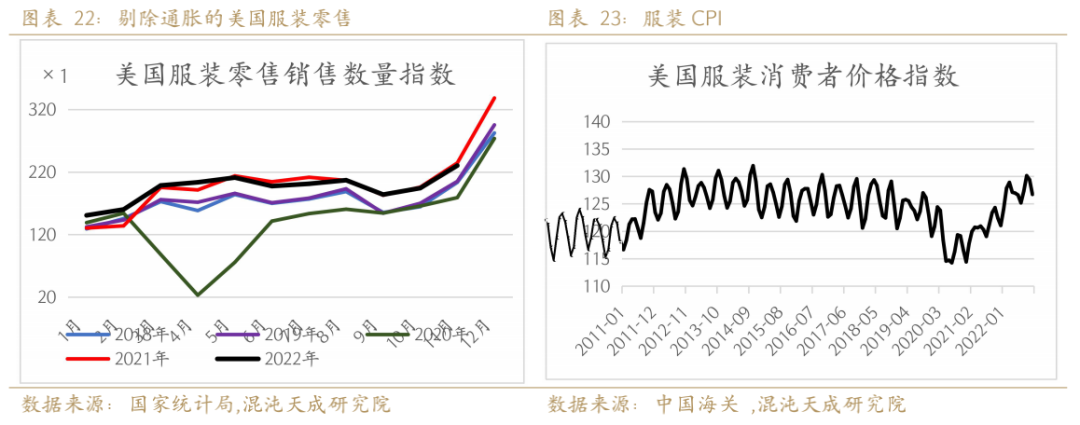

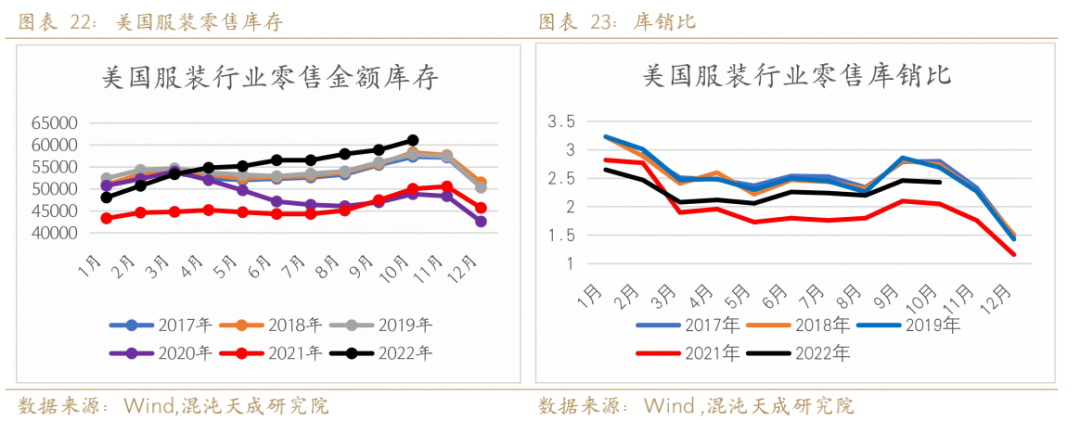

十一月服装零售销售出现季节性上行,服装的通胀也有所回落,因为三季度美国大型零售商依旧报告了服装库存过高的问题,在大通胀环境下开始将一部分成本压力转嫁给消费者,未来预计消费者的实际服装消费会更加受到挤压。10月,美国服装服饰商店库存/零售比率为2.43,较上月持平。

服装行业补库进程和预期发生扭转,对外订单将会明显出现回落,主要纺织国开机均下滑出现订单青黄不接的情况。Zara的供应商Plummy Fashions董事总经理兼孟加拉国针织品制造商和出口商协会前主席总经理霍格表示,7月的新订单同比下降20%,欧美市场零售商要么推迟成品发货,要么推迟订单,还有的削减了订单规模。一位美国大客户最初希望将本月的一小批货物推迟到 12月。

食品、燃料等产品价格的飙升正在改变人们的消费习惯,在有限的预算下,消费者只能减少购买服装等非必需商品。而随之而来的库存高企,迫使沃尔玛只能加大折扣力度来清理库存,而这种策略则会导致公司利润出现下滑。而消费习惯的改变除了受到高企通胀的影响之外,疫情大流行后人们逐步“迈出家门”也是重要原因。

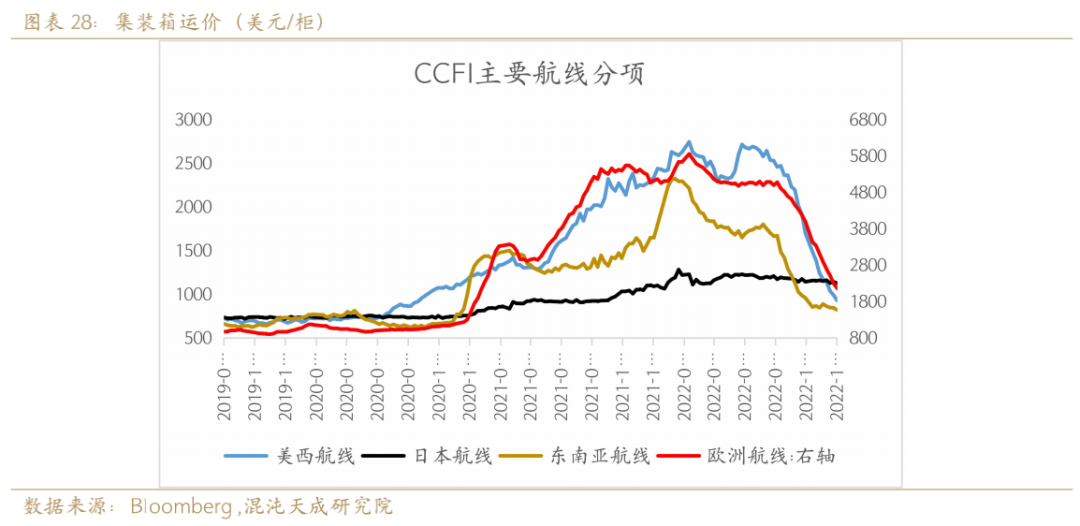

在疫情爆发初期,由于居家时间的骤然延长,人们开始普遍囤积商品来打发时间以及提高生活质量,所以休闲运动服装、电器和其他居家用品也开始受到欢迎。但是随着经济生活逐渐开放,消费者的支出重心开始从商品转向服务,原本居家生活必需的商品开始蒙上灰尘,相应库存逐步累积,让还沉浸在“牛鞭效应”中的零售商感到措手不及。海运费因集装箱需求下降和货代离场大幅滑落。

三

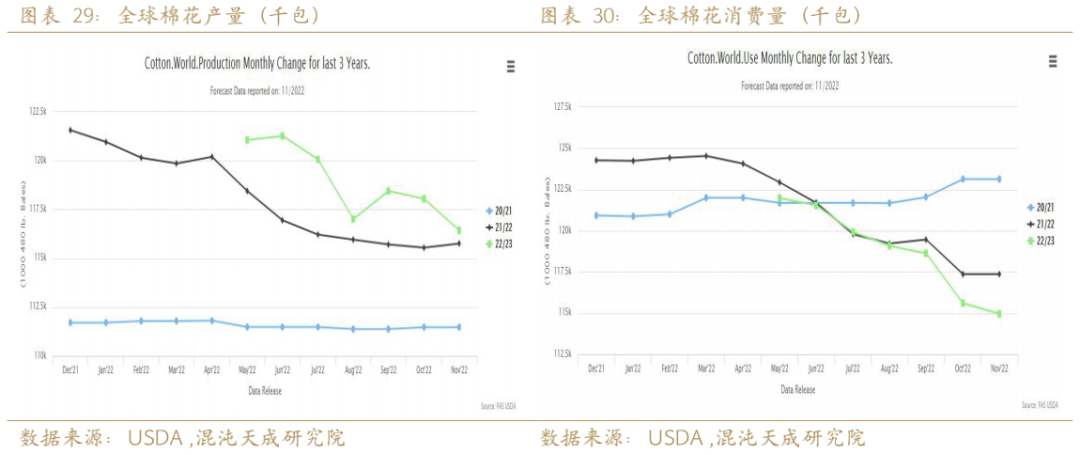

供需平衡表:预计22/23年平衡表供应和需求都还有下调空间,消费下调空间更大

四

纯棉替代品价差与利润

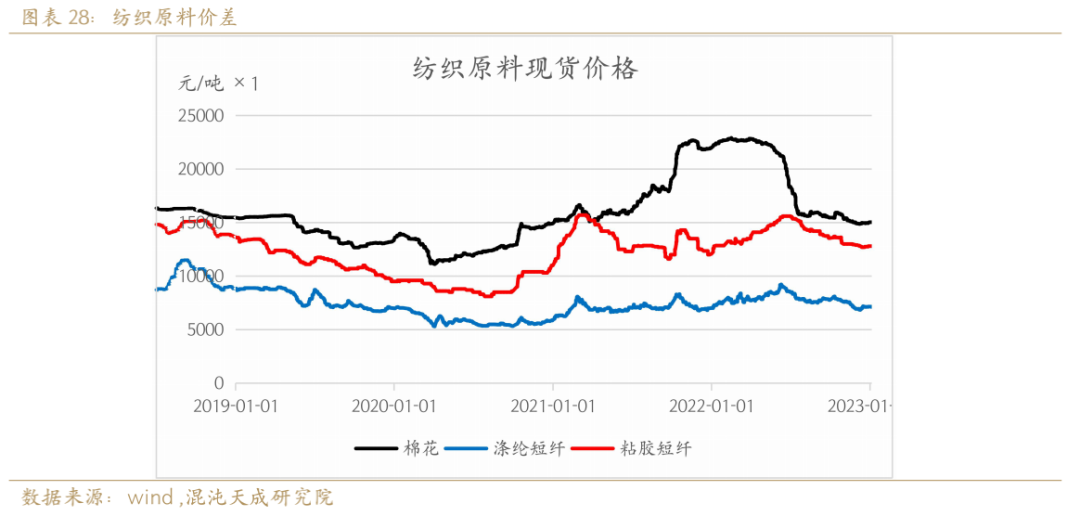

棉花涤短现货价差持稳,因为下游预期好转,终端产品价格随着补库均有支撑,产业利润修复,交投也有所恢复。

五

供需格局,短期随着新棉逐渐上市供应压力加剧,而且需求现状依旧在走弱,终端消费刚开始从下滑,会给累库的服装行业带来更大削减订单的动力,美棉反弹至90买家纷纷跳车,预计美棉继续下跌。

供应端:新年度印度棉陆续上市不及预期,巴基斯坦在洪水过后也海外产量存在下调风险,美国巴西预计产量变动不会过大。新疆气候适宜,增产已成定局。

需求端:对于美国、欧盟对新疆棉进口禁令的影响可能仍处于发酵、试探阶段,对中国棉纺织、棉制服装企业而言,“硬仗”才刚刚开始,不论是我国还是东南亚,在7月份以来北美地区时装品牌也逐渐活跃的同时,但是对棉花追溯要求更加严格(出口订单几乎单单要求溯源),预计真实检测可能会很快开始实行。棉花棉纱、坯布、面料、服装等追溯几乎已成为涉棉企业接出口订单的必然选项,外贸公司、欧美采购商等几乎100%需要。棉花市场上大家对外棉的热情也明显高于新疆棉。而且随着外棉前段时间大幅下挫,进口亏损明显缩小,疆棉价格优势不在,难以大幅反弹。