【能化周报】纯碱玻璃:疫情高峰已过,经济恢复预期继续加强

2023年1月7日 能化-纯碱玻璃

疫情高峰已过,经济恢复预期继续加强

观点概述:

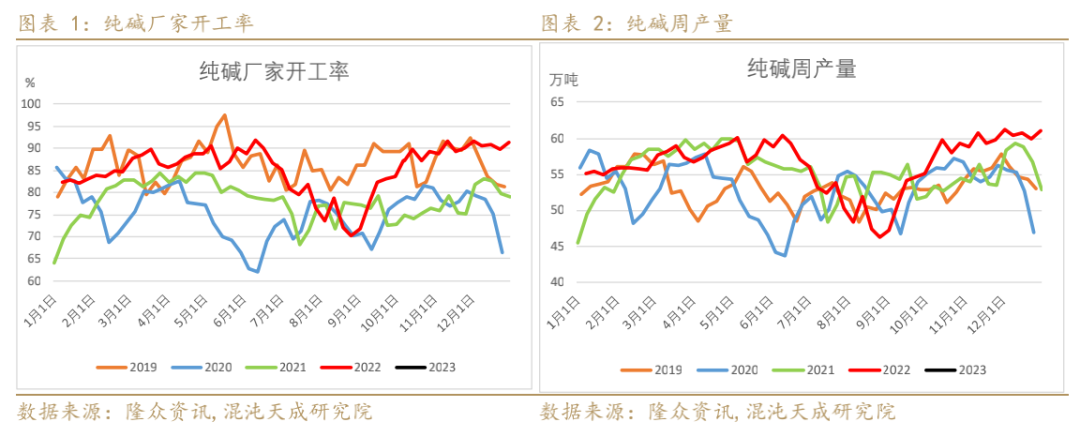

纯碱:本周纯碱厂家开工负荷92.29%,较上周提升0.83个百分点。纯碱处于高产季,预期后市开工维持高位。本周纯碱市场走势稳中偏强,部分企业月初价格上调。轻碱下游需求有继续走弱迹象,重碱变动不大。下游节前继续补库,纯碱厂家库存下降。

房地产政策利好不断,玻璃冷修预期减弱,纯碱整体刚需保持强劲,出口仍较好对需求也有一定支撑。今年有大产能计划投产,但大部分集中在下半年,根据供需计算,上半年纯碱供需仍偏紧,建议逢低买入。

玻璃:本周国内浮法玻璃厂家产销仍较好,部分地区价格持续上涨。宏观预期好转,节前下游积极备货,玻璃厂家库存连续下降,带动玻璃价格上涨。

疫情高峰基本已经过去,利好后市需求恢复,继续关注不同毒株之间的二次感染情况。房地产政策利好不断,对优秀房企给予资金支持,对于部分房价弱势城市取消贷款利率下限,市场信心好转,继续关注政策支持力度。玻璃下游订单仍较弱,但宏观预期改善,下游积极补库,玻璃持续去库,价格上涨,真实需求有待节后验证,当前临近春节,预期市场上下空间不大,建议观望。

策略建议:

纯碱:逢低买入。

玻璃:观望。

风险提示:

疫情出现反复,能耗双控具有不确定性。

一

供需状况

本周国内纯碱市场走势稳中偏强,部分企业月初价格上调。供应面,近期无明显检修计划,个别企业负荷波动,对于整体影响不大,目前测算预期下周整体开工 92.34%,产量 61.70 万吨,与本周基本保持持平。月底或月初,企业价格调整后大部分企业相对 稳定,个别企业零散提振。需求端,下游需求维持,重质波动不大,轻质逐步有减弱迹象。下游节前备货,有企业备货基本差不多结束,发货为主,有些企业按需采购。

本周全国浮法玻璃市场价为 1596 元/吨,较 12 月 29 日市场价格上涨 0.95%;本周(2022 年 12 月 30 日-2023 年 1 月 5 日),周均价 1588 元/吨,环比涨 0.76%,同比下降 24.50%。本周华北市场成交尚可,在中下游存货以及部分期现商备货支撑下,生产企业产销率整体维持高位,去库明显,价格亦多次上调。但随着价格上涨,部分业者心态趋于观望,经销商及加工企业陆续开始放假。华东整体产销平衡,库存稳定。山东、江苏北部及安徽疫情形势缓和,销量增加,部分厂家价格小幅上调。江苏南部及浙江受疫情拖累,销量走弱,库存小涨,价格方面以稳为主,虽有短期优惠,但影响不大。华中地区本周价格稳中有涨,下游小幅补库下,多数厂家产销尚可,库存略有下降,部分企业顺势提涨价格,欲提振市场信心。

1、纯碱供给

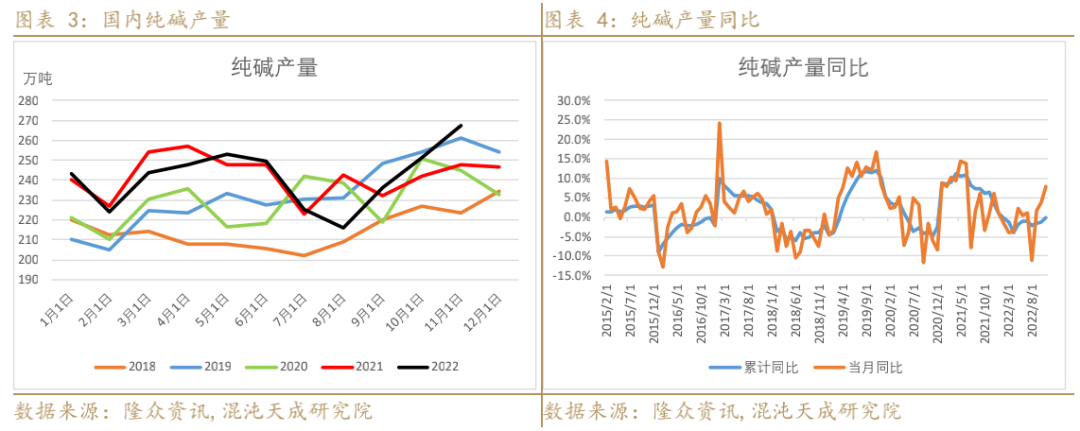

本周国内纯碱厂家加权平均开工负荷在89.9%,较上周提升1.3个百分点。纯碱进入高产季,预期后市开工维持高位。本周纯碱产量61.1吨,较上周增加0.9万吨。纯碱需求相对供给更具稳定性,短期节奏关注供给,持续关注能耗双控政策。

纯碱2022年11月份产量267.5万吨,1-11月份累计同比下降0.1%。每个月纯碱产量和统计的周度开工负荷计算的产量不符,远高于预期,可能有超产情况。

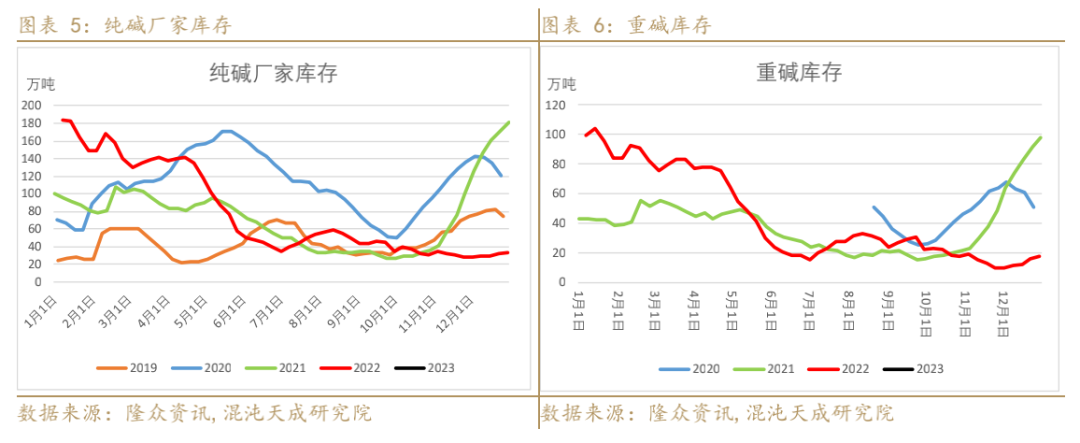

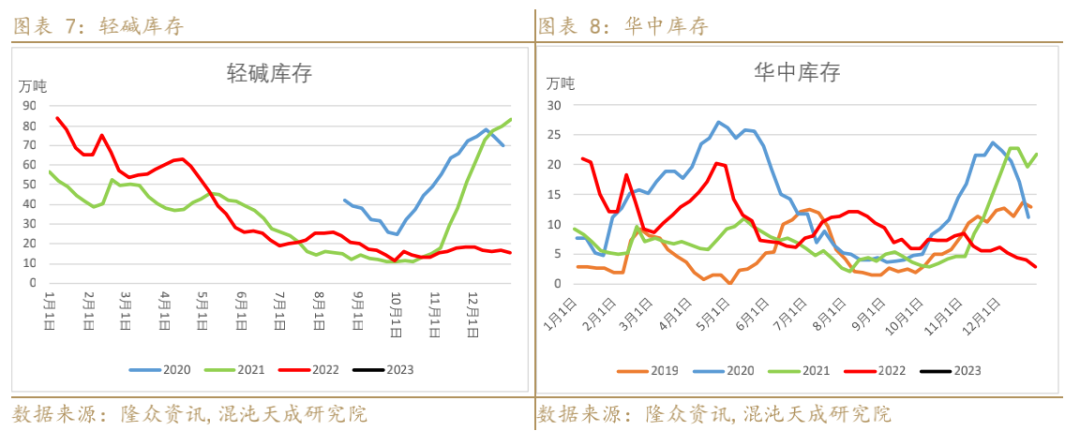

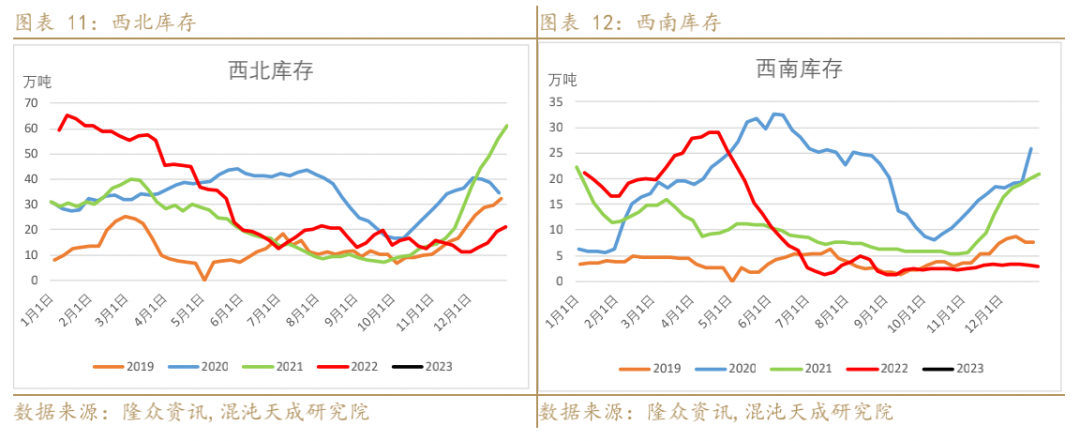

本周国内纯碱厂家总库存 29.59 万吨,环比-3.38 万吨,降幅 10.25%。其中,轻质纯碱 14.80 万吨,环比-0.95 万吨,重碱 14.79 万吨,环比-2.43 万吨。

2、浮法玻璃供给

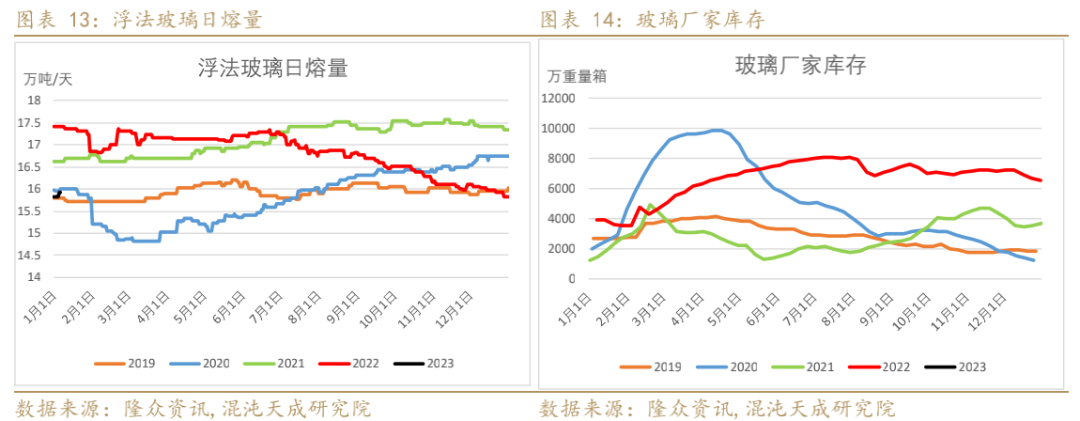

本周全国浮法玻璃生成线共计303条,在产238条,浮法玻璃日熔量为15.92万吨/天。

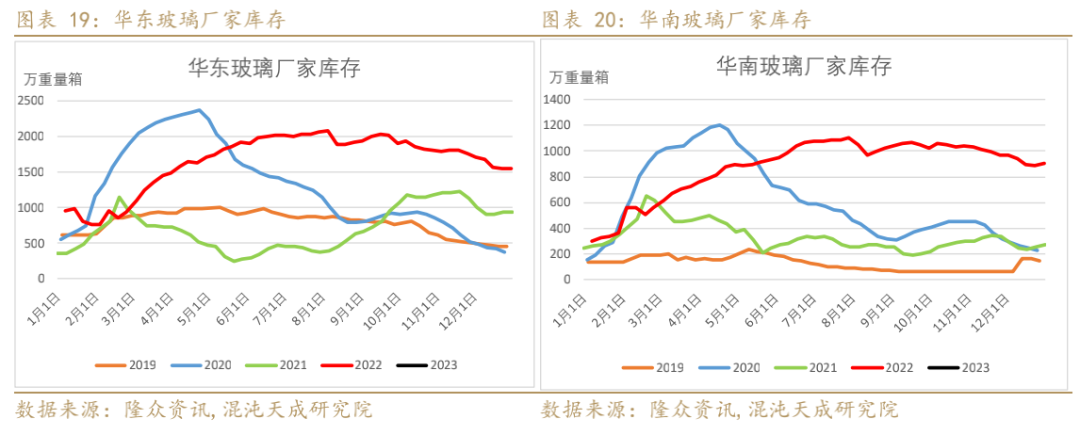

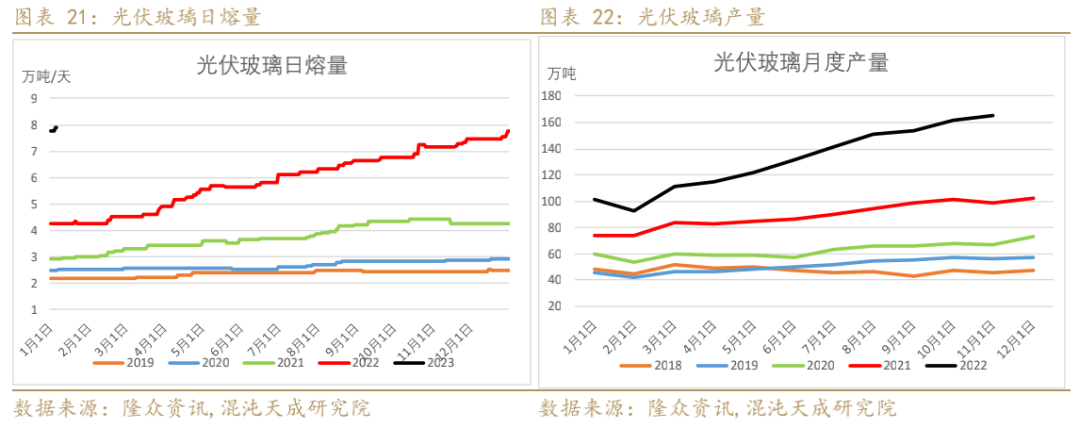

本周浮法玻璃各省重点企业库存6378万重量箱,较上周减少2.55%,当前北方地区气温渐冷,需求下降,整体需求仍较弱,玻璃加工厂订单继续走弱,但需求预期好转,下游积极备货,玻璃产销较好,部分地区玻璃价格持续上涨。

3、光伏玻璃

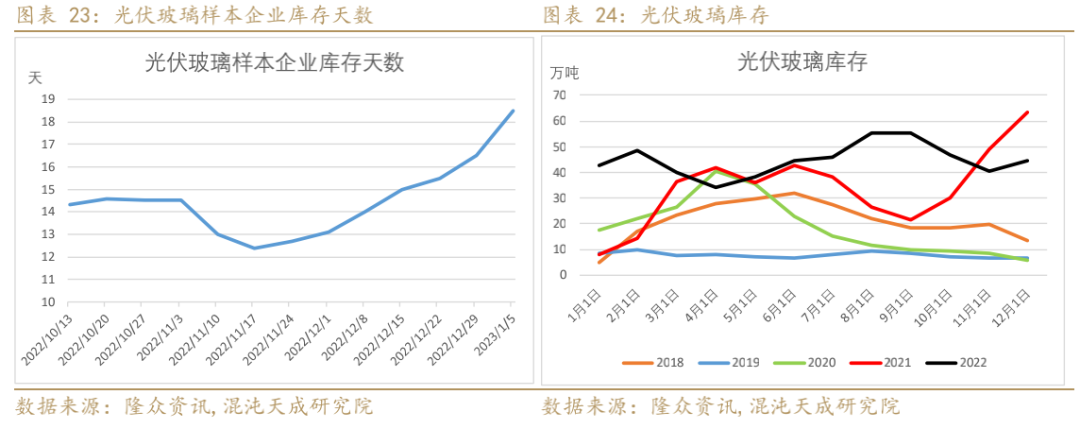

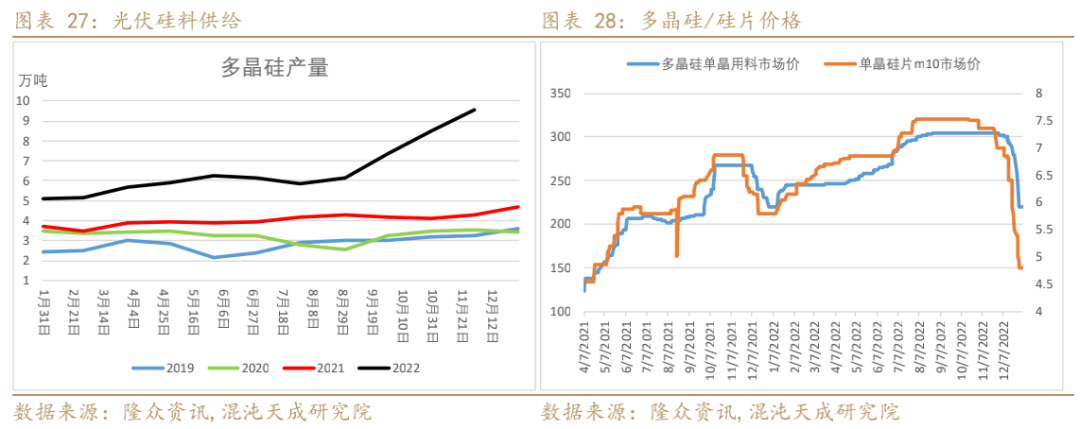

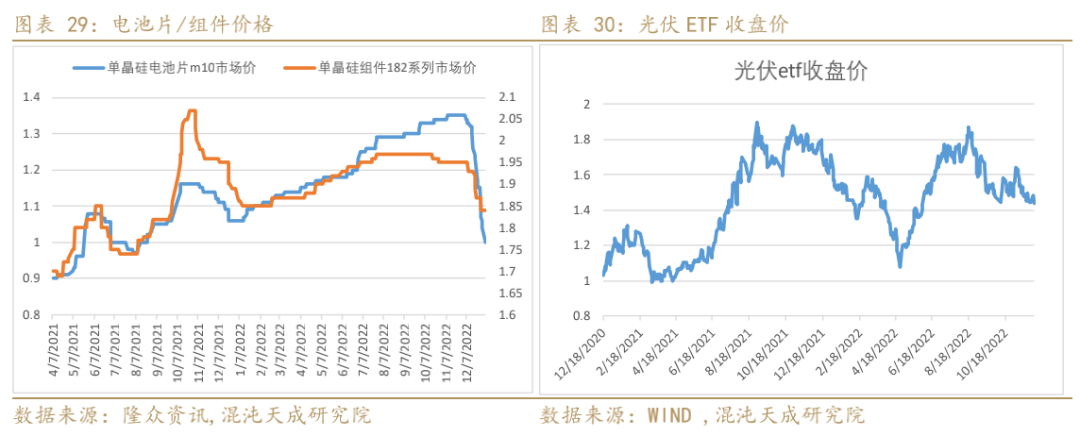

在全球碳中和的大趋势下,光伏发电或将成为未来最重要的能源来源,光伏需求快速提升,光伏玻璃的需求也随之大增,并将会有一个长期增长的趋势。2020年四季度光伏抢装明显,造成光伏玻璃短缺,价格飙涨,随后工信部发文放开光伏玻璃产能限制,全力支持光伏行业发展,我国光伏玻璃产能占全球90%以上,肩负全球光伏行业发展重任。

2020年四季度光伏玻璃产能放开之后,各路资本抓住机会,纷纷推出光伏玻璃产能投建计划,据不完全统计,如果计划全部投产,光伏玻璃产能将增加2-3倍,将极大提升上游纯碱的用量,大部分产能计划在2021年下半年之后投产。

2022年四季度,光伏硅料产能持续释放,单月产量大幅增长100%以上,硅料价格崩盘式下跌,光伏产业链价格跟随下跌,硅料卡脖子问题得到解决,预期后市光伏发电成本优势继续扩大,2023年全球光伏装机继续保持高增长。

4、下游房地产市场

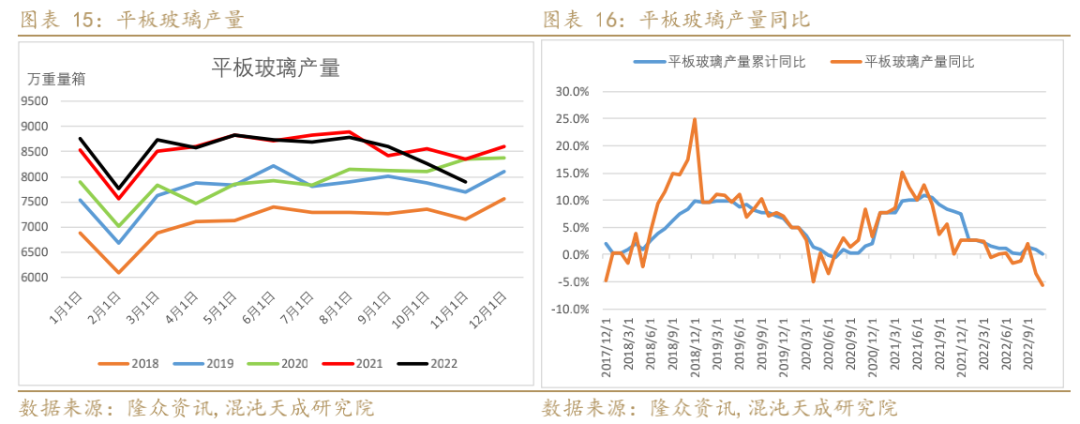

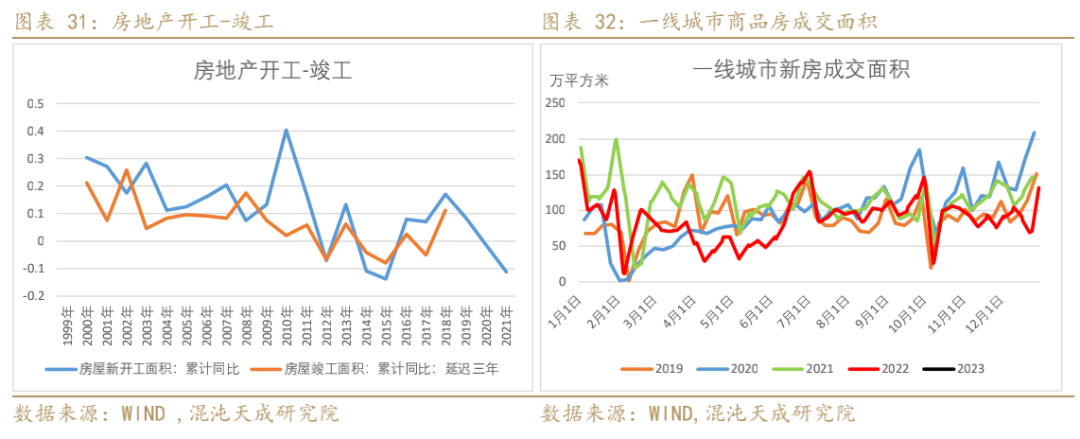

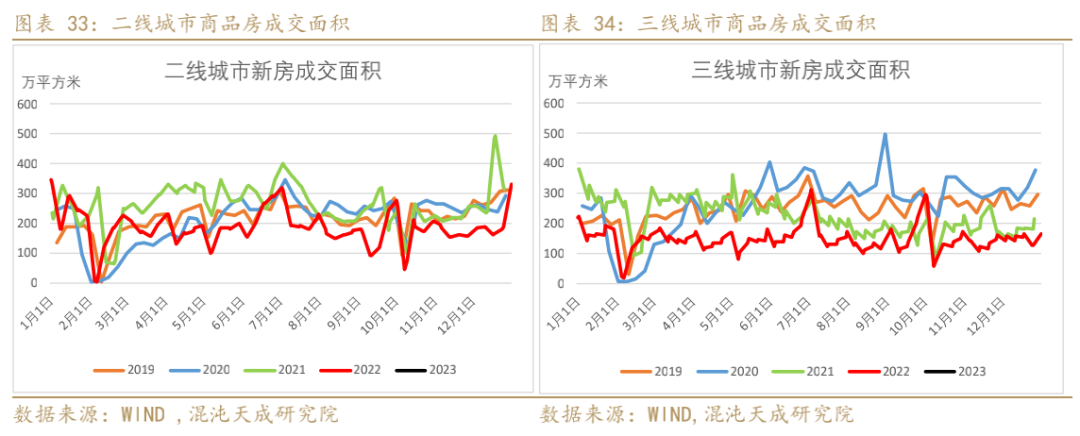

平板玻璃主要需要集中在房地产竣工端,房地产开发过程:开工->封顶->竣工->交付,一般开工到竣工需要2-3年时间,我们对比房地产开工和竣工同比趋势,开工基本领先竣工三年时间。2017-2018年开工同比增长较多,预期2022年待竣工量较大,但竣工受到房企资金和疫情等因素影响,部分楼盘竣工推迟。房地产政策利好不断,重点支持保交楼,2023年竣工不过度悲观,关注保交楼落实情况。

二

企业利润和价差

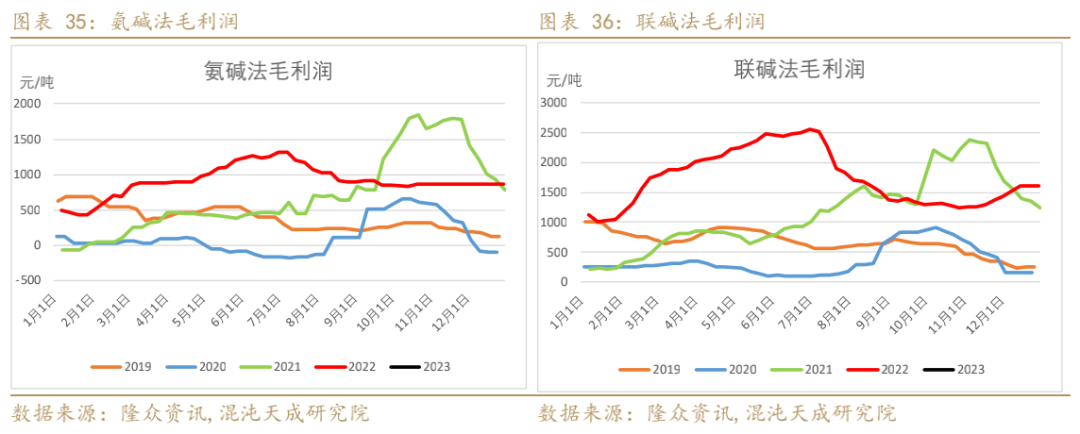

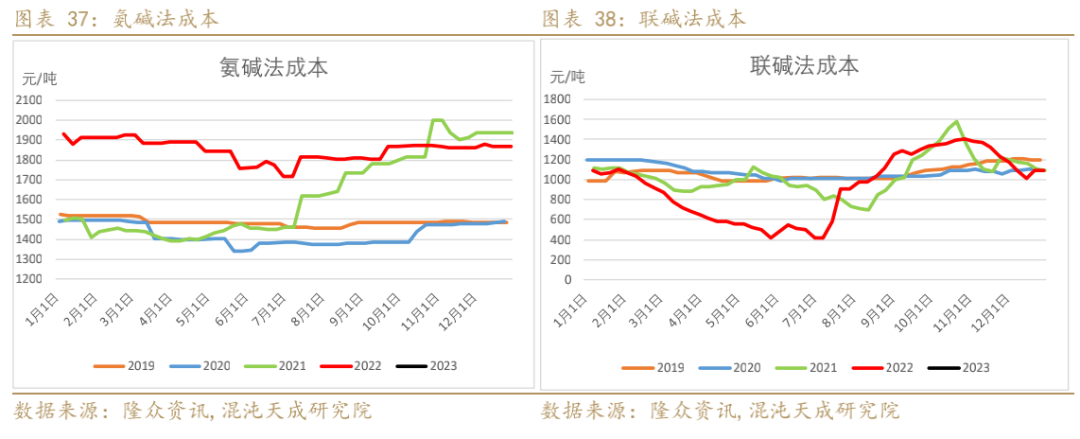

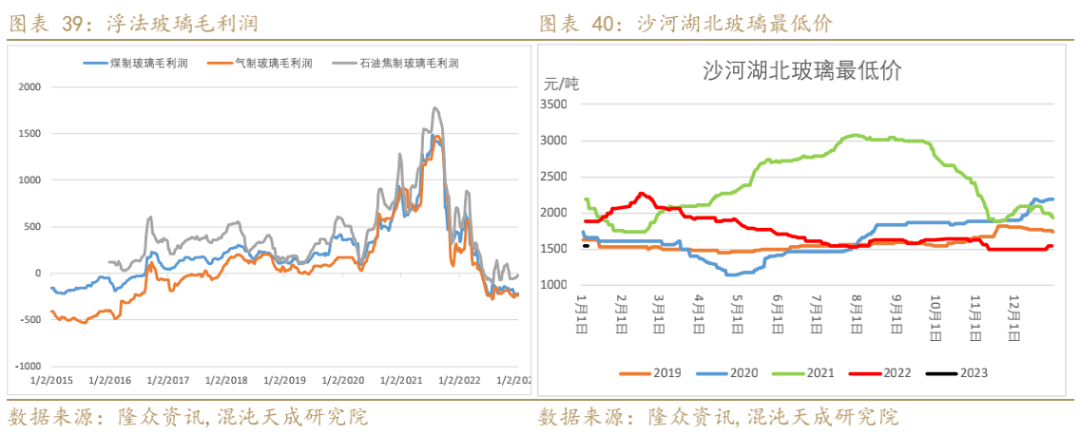

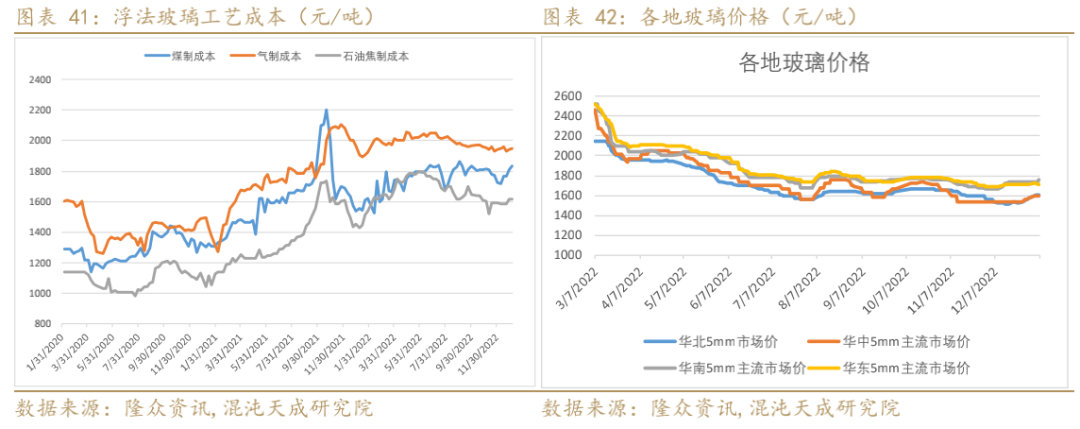

1、纯碱玻璃利润

当前玻璃价格继续回落,厂家普遍亏损,后市产能冷修预期继续增加。纯碱基本面仍较强,价格止跌上涨,利润回升,后市关注玻璃需求是否能够企稳。

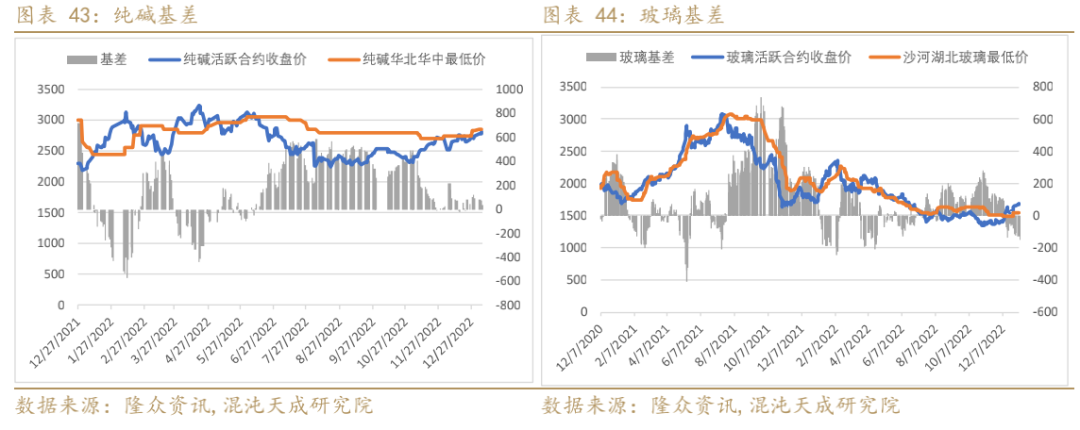

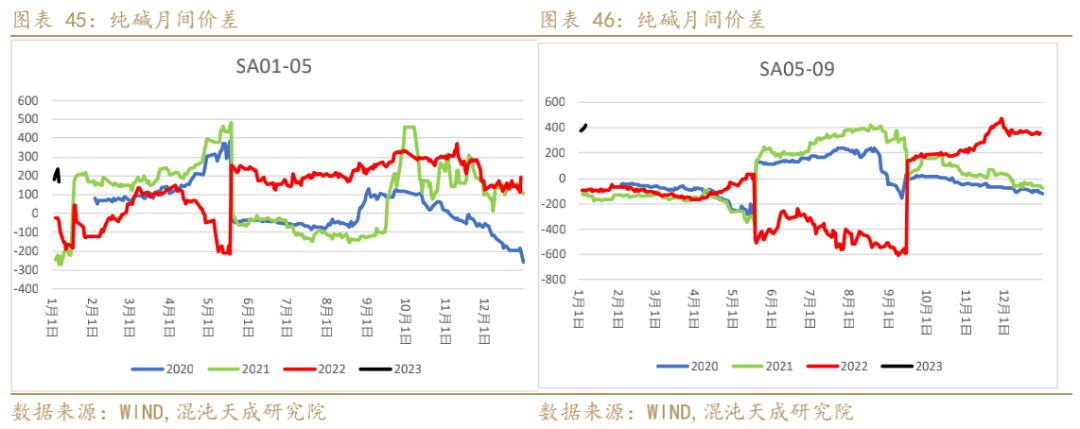

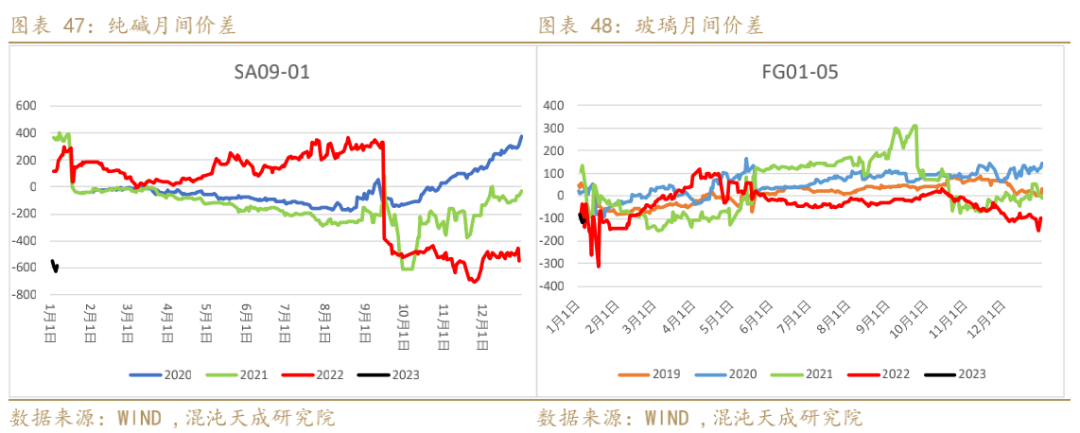

2、纯碱玻璃基差