【工业品早评】黑色:现货进入假期模式,盘面表现偏震荡

工业品早评 | 2023年1月18日

黑色:钢材、铁矿石、双焦

有色:铜、铝、锌、镍、不锈钢

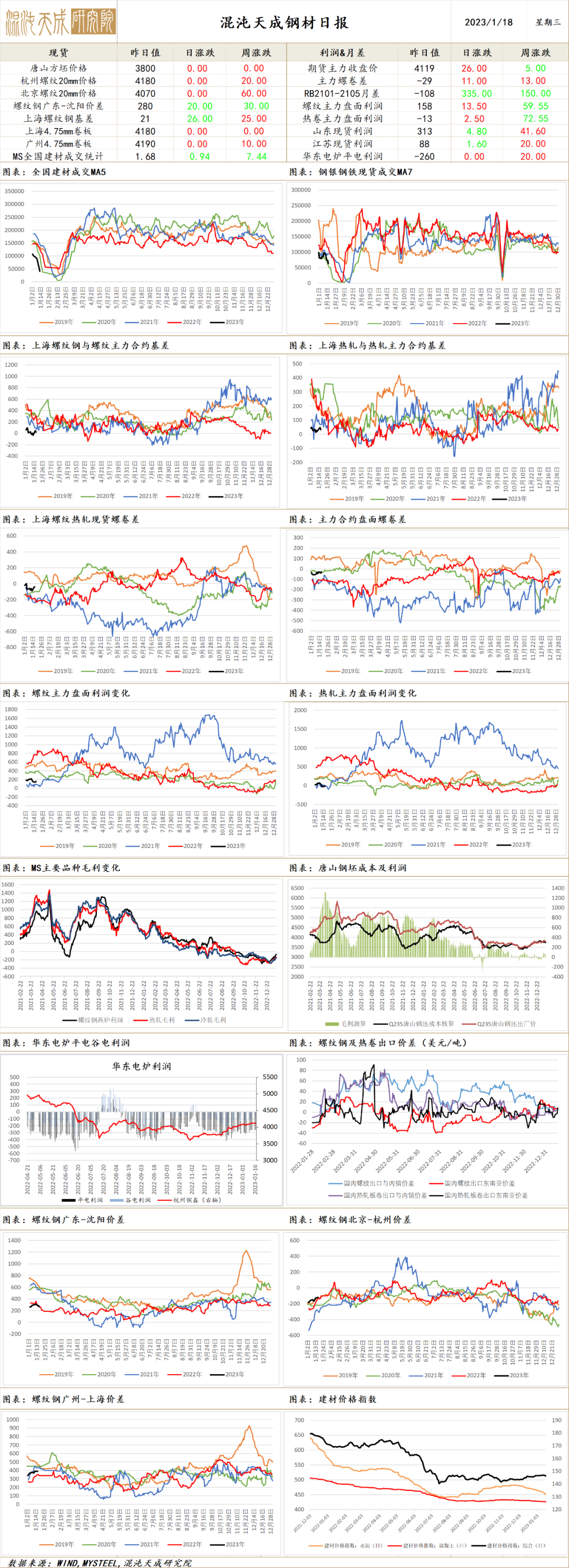

钢 材

钢材

一、市场点评

供应端,上周机构数据均显示钢材产量延续下降,由于钢厂亏损面依然较大,且春节假期临近,近期钢厂生产积极性较弱,尤其是短流程钢厂减产明显,但长流程生产相对平稳。进口方面,昨日国内钢坯价格略有下降,其他地区钢坯价格普遍持稳,近期国内外钢坯价差有小幅扩大,国内钢坯出口空间趋增。

需求端,周一钢银城市钢材库存延续增长,上周机构数据均显示钢材库存持续上升,且钢材表需仍延续下滑态势。随着春节假期临近,不少工地项目已提前停工或者放假,贸易商也进入假期模式,现货成交几无。目前国外加息节奏有所放缓,国内宏观层面尤其是地产政策利好不断,市场对远期钢材消费的预期依然向好。此外,元旦后海外不少地区钢价开始有所回升,国内外价差略有走扩,国内钢材出口空间趋增。

综合而言,当前钢材市场继续呈现供需双弱格局,但国内外宏观层面对需求预期依然向好,短期钢价走势延续震荡。

二、消息及数据

1.统计局:2022年12月,中国粗钢日均产量251.26万吨,环比增长1.1%;生铁日均产量222.58万吨,环比下降1.8%;钢材日均产量361.06万吨,环比下降0.8%。12月,中国粗钢产量7789万吨,同比下降9.8%;生铁产量6900万吨,同比下降4.6%;钢材产量11193万吨,同比下降2.6%。1-12月,中国粗钢产量101300万吨,同比下降2.1%;生铁产量86383万吨,同比下降0.8%;钢材产量134034万吨,同比下降0.8%。

2.中钢协:2022年12 月,重点统计钢铁企业共生产粗钢6410.24 万吨,同比下降8.20%;粗钢日产206.78万吨,环比增长2.02%;生产生铁5859.35万吨,同比下降2.16%;生铁日产189.01万吨,环比增长1.54%;生产钢材6548.64万吨,同比下降1.13%;钢材日产211.25 万吨,环比增长3.22%。

3.Mysteel了解到,尽管临近春节假期,中国热卷出口价格仍继续上涨,SS400热卷价格约为630美元/吨FOB。目前中国多数钢厂停止报价,市场货物供应减少,加之人民币不断升值,出口价格持续上涨。越南也即将迎来假期,市场贸易活动冷清。海内外市场参与者均认为,在中国春节后,由于汇率波动和建筑用钢需求,亚洲热卷价格会继续上涨,Mysteel预计或较节前上涨10-20美元/吨。

4.2022年,全国房地产开发投资132895亿元,比上年下降10.0%;房屋新开工面积120587万平方米,下降39.4%;商品房销售面积135837万平方米,比上年下降24.3%。

5.2022年12月,中国小松挖掘机开工小时数为94.3小时,环比下降3%,同比下降13.8%,连续10个月同比下降。

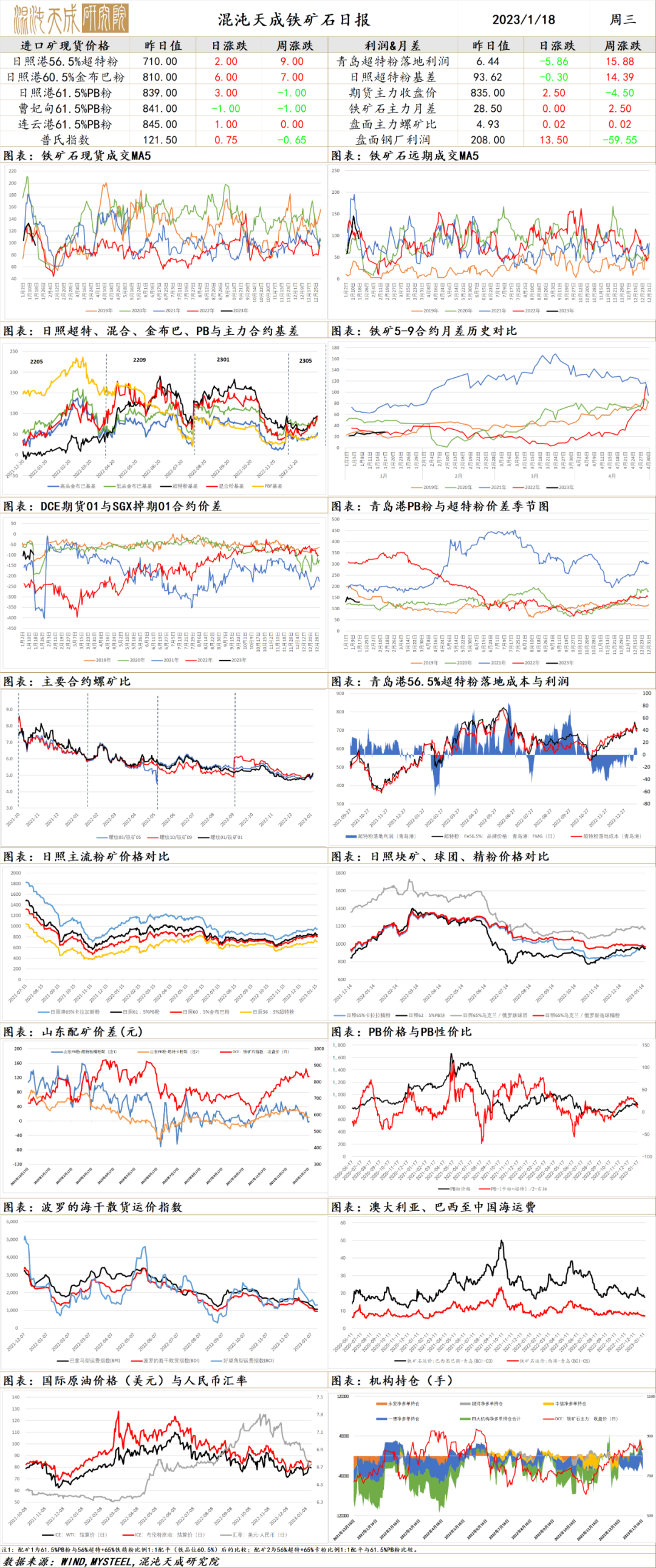

铁矿石

铁矿

一、市场点评

供应端,上周全球铁矿发运继续回落,巴西减量明显,澳洲发运也有小幅下降。国内到港量继续表现回落,不过随着假期临近,疏港也趋于减少,本周港口库存变动不大。国内矿方面,随着春节假期临近,不少矿企员工已开始放假,国内矿产量小幅减少,仍处同期低位。

需求端,上周高炉开工率及铁水产量均有小幅回升,尽管钢厂铁矿库存继续表现增长,但绝对量仍处于同期最低,且由于进口矿日耗也略有回升,整体库销比增幅不大。随着春节假期临近,钢厂补库陆续进入尾声,预计钢厂对铁矿的采购积极性趋减。昨日铁矿港口现货成交有所回落,但远期美元货成交仍有小幅回升,目前PB粉落地利润依然为负,超特粉落地利润依然为正,显示铁矿不同品种落地利润继续分化。

综合而言,当前铁矿石市场基本面供需双弱,铁矿库存水平依然不高,叠加政策调控影响,短期市场波动加剧,矿价走势偏震荡。

二、消息及数据

1. 1月17日Mysteel统计中国45港进口铁矿石库存总量13284.65万吨,环比上周一增加6万吨,47港库存总量13982.65万吨,环比增加23万吨。具体地区来看,沿江、华南两地区库存均有不用程度的增加,主因区域内钢厂节前补库基本结束,铁矿石出库量减少,加上近期铁矿石卸货入库增多,致使华南、沿江库存环比有增量;华东库存本期持稳运行;而华北、东北两区域库存环比均有所下降,主要由于北方近期雨雪天气影响港口作业效率,叠加华北、东北铁矿石到港量亦有减量,综合导致区域内库存下降。

2.根据Mysteel卫星数据显示,2023年1月9日-1月15日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1091万吨,周环比增加116.6万吨,位于2022年以来的中等水平。

3.1月17日,力拓发布四季度产销报告:产量方面:四季度皮尔巴拉业务铁矿石产量为8950万吨,环比增加6%,同比增加6%,主要由于Gudai-Darri矿区产量持续增加,且有望在2023年满产。2022年总产量达3.241亿吨,同比增加1%。发运量方面:四季度皮尔巴拉业务铁矿石发运量为8730万吨,环比增加5%,同比增加4%。2022年铁矿石发运总量3.216亿吨,与去年持平。2022年皮尔巴拉铁矿石C1成本略高于此前19.5-21.0美元/吨的目标上限,主要是由于通货膨胀、柴油价格和劳动力成本。2023年C1成本目标维持在21.0-22.5美元/吨。四季度加拿大铁矿石公司(IOC)(力拓占股 58.7%)球团精粉总产量250万吨,环比减少9%,同比增加1%。2023年力拓皮尔巴拉铁矿石产量目标(100%)为3.2-3.35亿吨,与2022年保持不变。

4.澳大利亚矿产勘探公司Magnetite Mines(MGT)在优化南澳Razorback铁矿石项目方面取得了重大进展。该公司于2022年9月启动了一系列优化措施,旨在重新调整最终可行性研究 (DFS) 覆盖范围,预计将于2023年一季度末完成。MGT计划将Razorback项目的年产量从目前的220万吨/年增加到至少500万吨/年,同时通过生产更高品位的铁精粉和将主要设备电气化来提升项目的环保资质。Razorback拥有30亿吨矿产资源,其中包括4.73亿吨矿石储量,按照每年220万吨的产量计算,可维持30年的矿山开采。

5. 1月17日铁矿石远期市场活跃度持续走弱,一级市场交投氛围尚可,二级市场较为冷清。公开平台上有两笔成交,3月到港的纽曼块以3月指数固定块矿溢价0.1250成交、3月到港的麦克粉以62%计价117.7成交,矿山方面招标的FMG块和CFFT分别以8.85%折扣和91.88结标。今日港口现货市场整体活跃度较昨日有所下降,主流港口品种价格主要以弱稳运行为主。

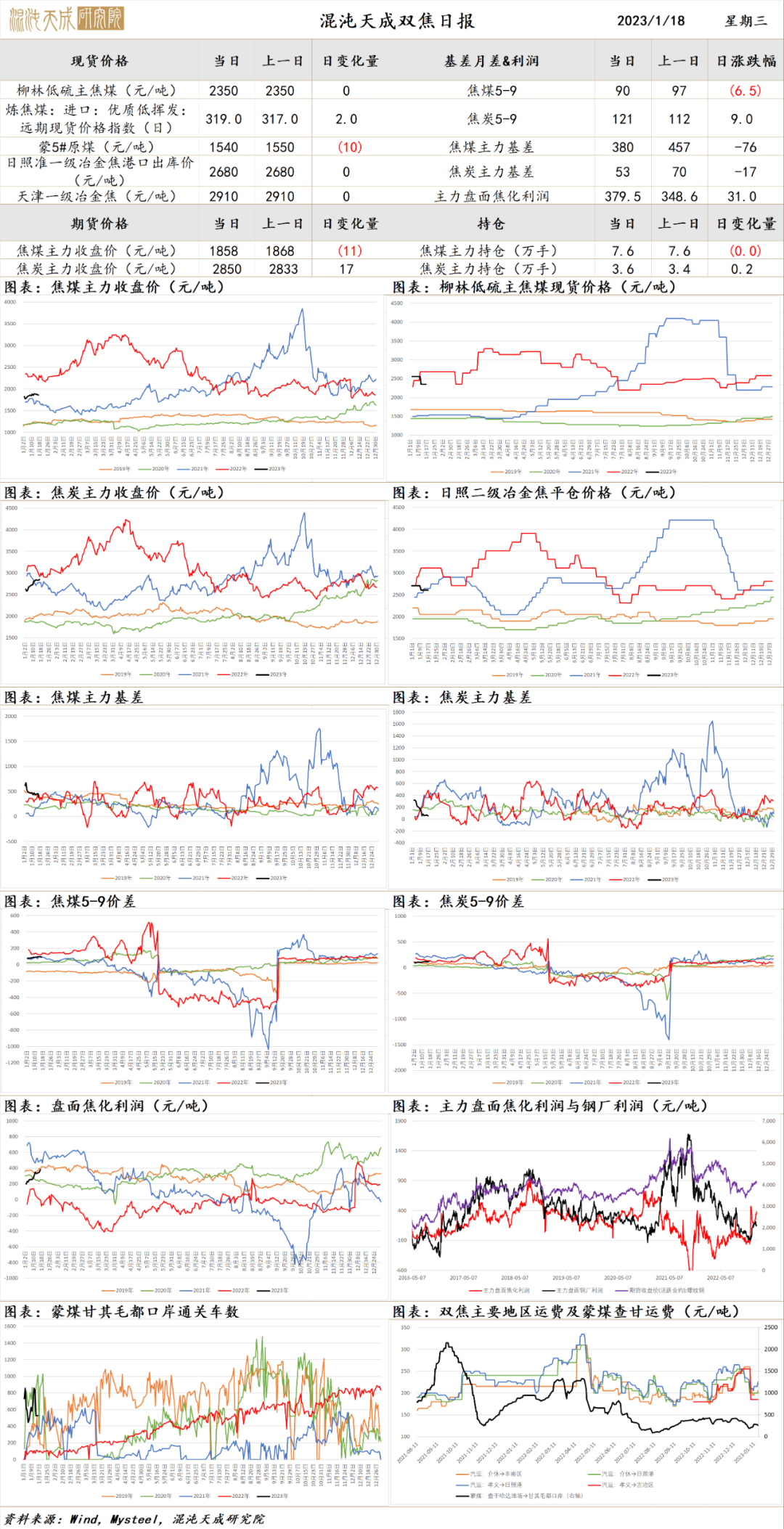

双焦

双焦

一、市场点评

供应端,受边境运输证到期等影响,近日蒙煤通关量有所回落,而国内煤矿企业随着工人提前返乡过节也将逐步进入假期,加之年末煤矿安全检查增多,短期焦煤供应趋紧。焦炭供应方面,由于两轮提降的快速落地,近日焦企盈利再度亏损,生产意愿下降,近期独立焦化企业产量小幅回落,但钢厂及独立焦企的焦炭库存有所增加,不过港口焦炭库存小幅回落,当前整体焦炭库存仍处同期低位,焦炭供应依然偏弱。

需求端,上周高炉开工率及铁水产量均有小幅回升,钢厂焦炭库存也继续增长,库存可用天数小幅增加,显示钢厂仍有一定补库,但随着春节假期临近,预计钢厂对焦炭的采购补库将进入尾声。焦煤方面,上周洗煤厂焦煤库存下降,但焦化厂、钢厂及港口焦煤库存均有上升,考虑到春节假期临近,预计后期下游对焦煤的补库需求趋减,近日焦煤市场招投标流拍率趋增。

综合而言,随着假期临近,补库进入尾声,双焦市场呈现供需双弱格局,短期双焦走势偏震荡。

二、消息与数据

1.截至2023年1月13日Mysteel调研统计,2022全年焦化产能净新增2549万吨,预计2023年淘汰焦化产能4260万吨,新增5050万吨,净新增790万吨。目前国内现有焦化产能5.58亿吨左右。今年产能过剩依然会存在,去年全年因利润压制,焦化始终维持低库存运转,今年若无法向上索取利润,低库存运行或许将是常态化战略方针。

2.国家统计局:2022年,中国生产原煤45.0亿吨,同比增长9.0%。进口煤炭2.9亿吨,同比下降9.2%。

3.1月17日,国资委新闻发言人彭华岗在国新办新闻发布会上表示,2022年中央企业发电企业累计发电5.1万亿千瓦时,以54.7%的机组容量保障了全国63.1%的电力供应;煤炭日均产量达到296万吨,同比增长7.6%,再创历史新高,同时煤炭企业执行电煤中长期合同让利超过1900亿元。

4.生态环境部:2023年将落实环评审批“三本台账”和绿色通道机制,推进“十四五”重大工程建设。继续做好煤炭保供相关工作,推动保供煤矿全部按时保质完成环评办理。

5.据韩国海关最新公布的数据显示,2022年12月份韩国进口煤炭1081万吨,环比增长3%,同比增长3.1%;1-12月累计进口煤炭1.25亿吨,同比下降0.4%。12月进口金额22亿美元,环比增长3%,同比增长12.9%;1-12月累计进口金额281.16亿美元,同比增长93.5%。

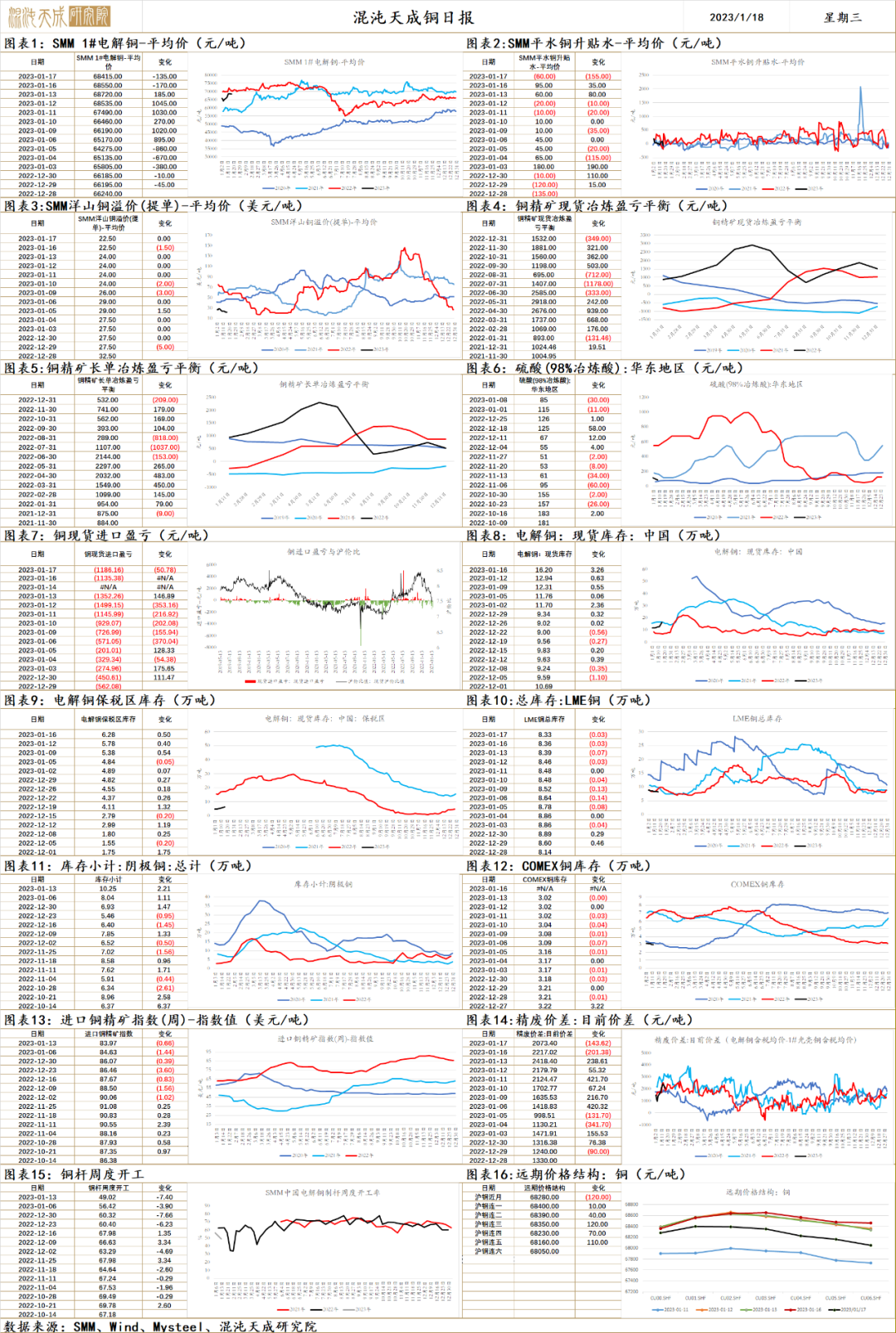

铜

铜 2023.1.18

一、市场点评

供给端,矿端干扰有所增多,暂无平息消息。第一量子停产运行风波仍未平息,秘鲁南部嘉能可的Antapaccay铜矿的营地遭到破坏,Glencore发布公报,称管理层决定撤离采矿营地的2400人中的大部分人,其中包括员工和合同工。只有维持基本运营所需的必要人员才能留在现场。Anttapacay铜矿2022年前三季度铜精矿产量为10.9万吨;另外,秘鲁拉斯班巴斯铜矿因安全问题停止采矿工作。

需求端,春节临近,节前需求转弱,现货方面,现货贴水50元/吨,进口窗口维持闭合,洋山升水维持低迷。终端方面,需求预期继续好转,多地将扩内需、促消费作为今年头等工作,6省份锚定社零两位数增长。地产支持政策继续加强,刘鹤重申,房地产仍是中国的国民经济支柱产业。

美国通胀持续回落,就业表现良好,软着落可能提升,美元保持弱势,国内Reopen背景下刺激频出,多地首轮疫情高峰已过,国内需求向好预期加强,且供给端干扰增多,市场情绪依旧高涨,盘中沪铜主力合约冲上7万,需求证伪前,铜价易涨难跌,交易上多单谨慎持有。

二、消息与数据

1、中国2022年全年GDP增速 3%,前值8.4%。全年GDP总量 121.0207万亿元,前值114.9237万亿元。第四季度GDP年率 2.9%,预期1.8%,前值3.9%。

2、【刘鹤:2023年中国经济将实现整体性好转】对于中国经济走势,中国国务院副总理刘鹤的总体判断是经过努力,2023年中国经济将实现整体性好转,增速达到正常水平;预计今年进口会明显增加,企业会加大投资力度,居民消费会回归常态。(财新网)

3、【刘鹤:房地产仍是中国的国民经济支柱产业】2023年1月17日中午,在主题为“在分裂的世界中加强合作”的瑞士达沃斯论坛年会上,中国国务院副总理刘鹤领衔中国政府代表团亮相并发言。在谈到房地产是否会给中国造成金融风险的问题,刘鹤介绍了中国近几年如何化解影子银行等金融风险的做法,并相当重视房地产业当下的短期风险,认为要平衡好系统性风险与道德风险。但他也再次强调,房地产仍是中国的国民经济支柱产业;中国较快的城市化发展还会提供有效需求。(财新网)

4、【多地将扩内需、促消费作为今年头等工作,6省份锚定社零两位数增长】根据各地公开的2023年政府工作报告内容,截至目前,至少有20省份公布今年社会消费品零售总额增速目标,范围从5%至12%,其中,设定两位数增长的省份有6个,新疆为12%左右,湖北、云南为10%以上,海南为10%左右,福建、甘肃为10%。相较于上年目标,福建、甘肃、新疆、云南、安徽、吉林6省份社零增速目标有所上调,新疆上调幅度最大,为6个百分点;湖北、河南、山西目标值与上年持平;江西、宁夏、陕西、河北、重庆、广西、贵州、广东、辽宁、天津、海南11省份目标值下调,贵州下调幅度较大,为2.5个百分点。(澎湃新闻)

5、【力拓上调2023年矿产铜产量指导目标】力拓发布的最新季报显示,除矿产铜外,2023年产量指导目标自2022年11月以来保持不变。力拓上调了矿产铜2023年产量指导目标,矿产铜产量指导目标从55-60万吨变为60-65.5万吨,以体现我们在奥尤陶勒盖的所有权从33%增加到了66%。2023年其他产品的产量指导为:铝土矿为54-57百万吨,氧化铝为7.7-8百万吨,原铝为3.1-3.3百万吨,精炼铜为18-21万吨。2023年铜的C1单位成本的指导目标保持不变,为160-180美分/磅。(力拓)

6、【力拓集团2022年的铜产量增长】力拓周一公布的报告显示,该公司2022年铜产量为52.1万吨,同比增加6%,因为Kennecott和Escondida的铜矿石品位提高,但是部分被奥尤陶勒盖铜矿的矿石品位和回收率下降所抵消。力拓首席执行官雅各布点斯塔乌霍尔姆表示,对绿松石岭资源公司的收购加强了公司的铜矿投资组合,表明我们有能力在世界能源转型所需的材料方面实现增长,为股东提供长期价值。铜的指导价格也相应提高。我们将继续投资于未来的增长,推进阿根廷的Rincon锂矿项目,并与我们的合作伙伴合作推进几内亚的Simandou项目。(力拓)

7、【哈萨克斯坦2022年铜产量跃升;粗钢和锌产量下滑】外电1月17日消息,哈萨克斯坦统计局周二发布的数据显示,哈萨克斯坦2022年精炼铜产量同比增长12.7%,精炼锌产量下降11.5%,粗钢产量下降8.5%。(文华财经)

8、【中国2022年十种有色金属产量同比增4.3%,电解铝产量同比增4.5%】12月份十种有色金属产量为595万吨,同比增长7.3%,1-12月累计产量为6774万吨,累计同比增长4.3%,其中电解铝12月份产量为343万吨,同比增长10.3%,1-12月电解铝产量为4021万吨,累计同比增长4.5%。(国家统计局)

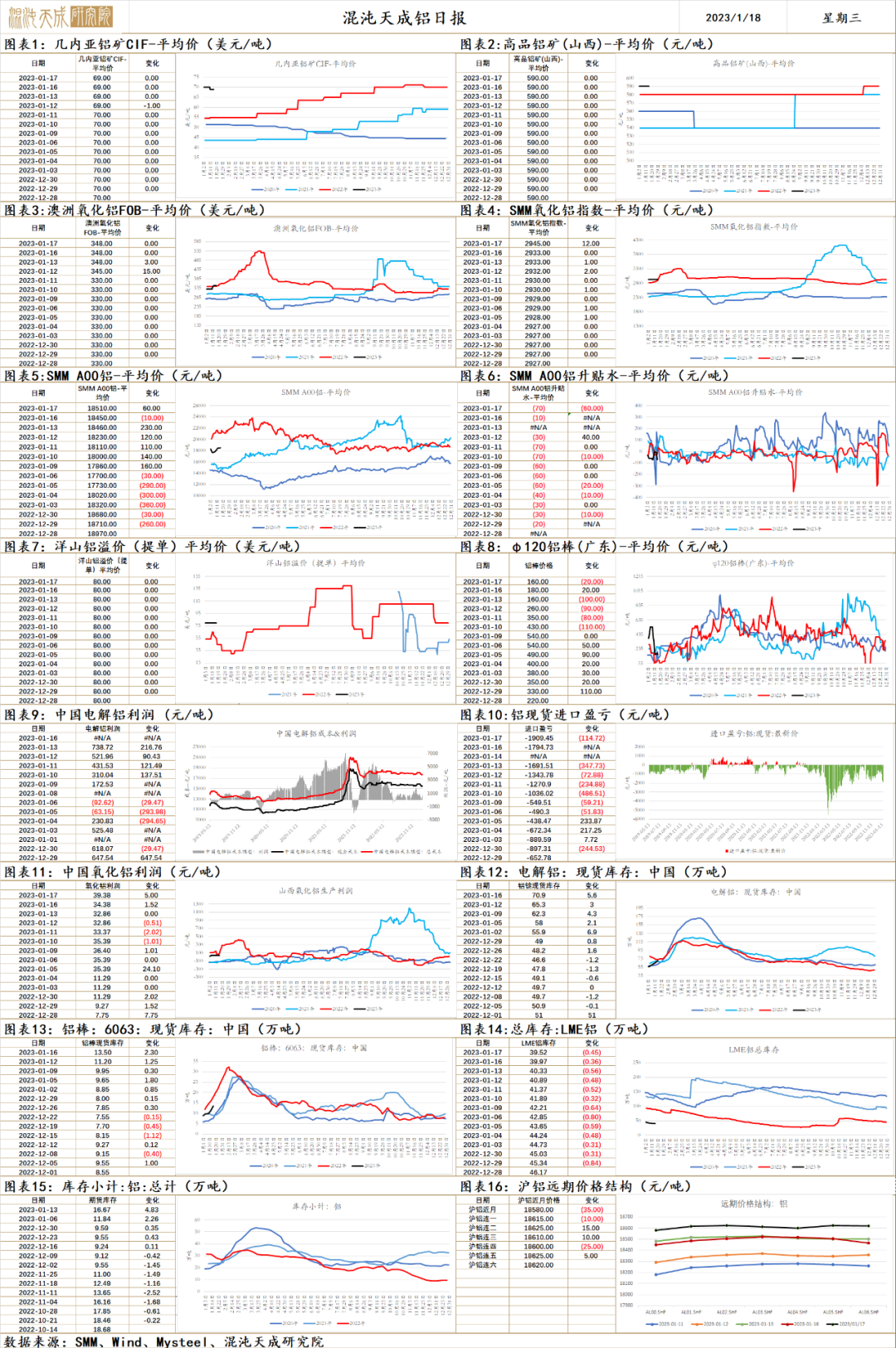

铝

铝 2023.1.18

一、市场点评

产量方面,2022年1-12月中国电解铝产量为4021万吨,累计同比增长4.5%。需求方面,现实偏弱,临近春节需求减弱,现货库存超季节性累积,需求端,多地首轮疫情高峰已过,且地产支持政策频出,节后需求回升预期加强,刘鹤表示,2023年中国经济将实现整体性好转,市场情绪高涨,超预期累库情况下铝价表现依然顽强,预计需求证伪前,沪铝指数维持震荡偏强表现,运行区间(17600-19300)。

二、消息与数据

1、中国2022年全年GDP增速 3%,前值8.4%。全年GDP总量 121.0207万亿元,前值114.9237万亿元。第四季度GDP年率 2.9%,预期1.8%,前值3.9%。

2、【刘鹤:2023年中国经济将实现整体性好转】对于中国经济走势,中国国务院副总理刘鹤的总体判断是经过努力,2023年中国经济将实现整体性好转,增速达到正常水平;预计今年进口会明显增加,企业会加大投资力度,居民消费会回归常态。(财新网)

3、【刘鹤:房地产仍是中国的国民经济支柱产业】2023年1月17日中午,在主题为“在分裂的世界中加强合作”的瑞士达沃斯论坛年会上,中国国务院副总理刘鹤领衔中国政府代表团亮相并发言。在谈到房地产是否会给中国造成金融风险的问题,刘鹤介绍了中国近几年如何化解影子银行等金融风险的做法,并相当重视房地产业当下的短期风险,认为要平衡好系统性风险与道德风险。但他也再次强调,房地产仍是中国的国民经济支柱产业;中国较快的城市化发展还会提供有效需求。(财新网)

4、【力拓上调2023年矿产铜产量指导目标】力拓发布的最新季报显示,除矿产铜外,2023年产量指导目标自2022年11月以来保持不变。力拓上调了矿产铜2023年产量指导目标,矿产铜产量指导目标从55-60万吨变为60-65.5万吨,以体现我们在奥尤陶勒盖的所有权从33%增加到了66%。2023年其他产品的产量指导为:铝土矿为54-57百万吨,氧化铝为7.7-8百万吨,原铝为3.1-3.3百万吨,精炼铜为18-21万吨。2023年铜的C1单位成本的指导目标保持不变,为160-180美分/磅。(力拓)

5、【中国2022年十种有色金属产量同比增4.3%,电解铝产量同比增4.5%】12月份十种有色金属产量为595万吨,同比增长7.3%,1-12月累计产量为6774万吨,累计同比增长4.3%,其中电解铝12月份产量为343万吨,同比增长10.3%,1-12月电解铝产量为4021万吨,累计同比增长4.5%。(国家统计局)

锌

锌 2023.1.18

一、市场点评

供需端的消息平淡,国内经济转好预期继续加强,刘鹤表示,2023年中国经济将实现整体性好,市场情绪高涨,有色金属强势延续。

欧洲天然气价格持续回落,锌冶炼利润状况有所改善,欧洲锌冶炼存在复产可能。国内方面,现实需求偏弱,临近春节,终端逐渐走弱,周一现货库存+1.12至7.87万吨,但国内需求预期转好,国内多地首轮疫情高峰已过,节需求回升预期加强,地产端刺激频出,春节后需求尚难证伪,全球库存绝对水平依然偏低,LME锌库存仅2万吨,预计锌价震荡偏强运行,警惕节前资金离场,造成价格短期调整,预计沪锌指数运行区间23000-24500。

二、消息与数据

1、中国2022年全年GDP增速 3%,前值8.4%。全年GDP总量 121.0207万亿元,前值114.9237万亿元。第四季度GDP年率 2.9%,预期1.8%,前值3.9%。

2、【刘鹤:2023年中国经济将实现整体性好转】对于中国经济走势,中国国务院副总理刘鹤的总体判断是经过努力,2023年中国经济将实现整体性好转,增速达到正常水平;预计今年进口会明显增加,企业会加大投资力度,居民消费会回归常态。(财新网)

3、【刘鹤:房地产仍是中国的国民经济支柱产业】2023年1月17日中午,在主题为“在分裂的世界中加强合作”的瑞士达沃斯论坛年会上,中国国务院副总理刘鹤领衔中国政府代表团亮相并发言。在谈到房地产是否会给中国造成金融风险的问题,刘鹤介绍了中国近几年如何化解影子银行等金融风险的做法,并相当重视房地产业当下的短期风险,认为要平衡好系统性风险与道德风险。但他也再次强调,房地产仍是中国的国民经济支柱产业;中国较快的城市化发展还会提供有效需求。(财新网)

4、【哈萨克斯坦2022年铜产量跃升;粗钢和锌产量下滑】外电1月17日消息,哈萨克斯坦统计局周二发布的数据显示,哈萨克斯坦2022年精炼铜产量同比增长12.7%,精炼锌产量下降11.5%,粗钢产量下降8.5%。(文华财经)

5、【中国2022年十种有色金属产量同比增4.3%,电解铝产量同比增4.5%】12月份十种有色金属产量为595万吨,同比增长7.3%,1-12月累计产量为6774万吨,累计同比增长4.3%,其中电解铝12月份产量为343万吨,同比增长10.3%,1-12月电解铝产量为4021万吨,累计同比增长4.5%。(国家统计局)

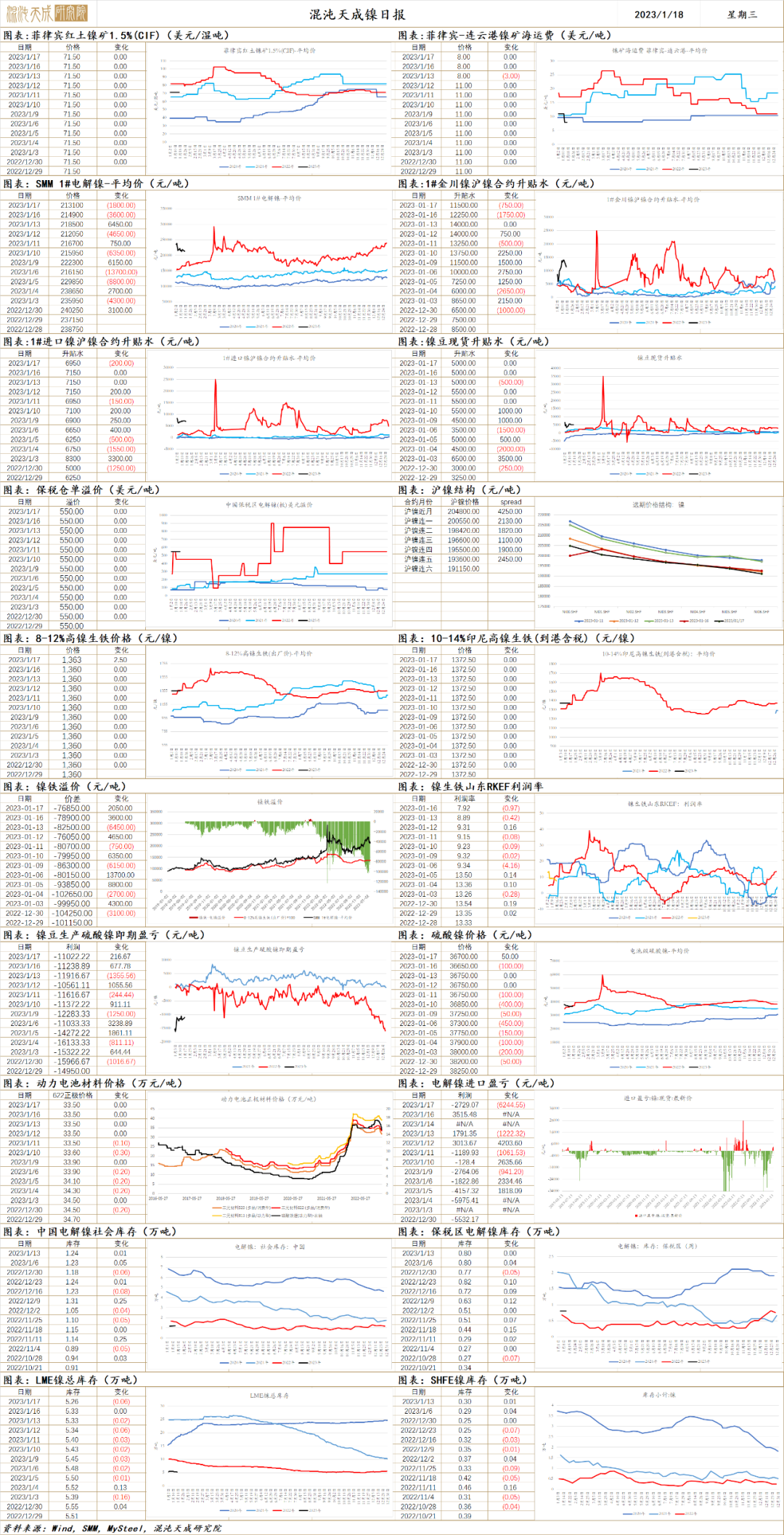

镍

镍 2023.1.18

一、市场点评

基本面方面,电镍进口窗口关闭,现货升水高位。印尼受冲突影响镍铁产线恢复生产;力勤湿法二期项目成功投产。不锈钢排产下降对镍元素需求下降,1月中国NPI产量预计环比下滑。

总体来看,镍元素供给增加,不锈钢产量环比下滑,终端需求未见明显起色,但库存偏低未改,供需双弱下,预计镍价偏弱震荡。

二、消息与数据

1、伦镍库存位于一个月低位 沪镍库存小幅回升

伦敦金属交易所(LME)公布数据显示,伦镍库存自12月30日增至逾四个月新高后开始回落,上周库存继续下滑,1月13日库存降至一个月新低53,262吨,昨日库存小幅增加,最新库存水平为53,268吨。上期所公布的数据显示,近几个月沪镍库存处于宽幅波动格局,1月13日当周,沪镍库存小幅回升,周度库存增加3.07%至3,020吨。(文华财经)

2、力勤OBI岛HPAL二期项目成功投产

印尼东部时间2023年1月17日上午8:00,力勤HPAL湿法二期项目投产仪式在OBI岛现场举行。(力勤)

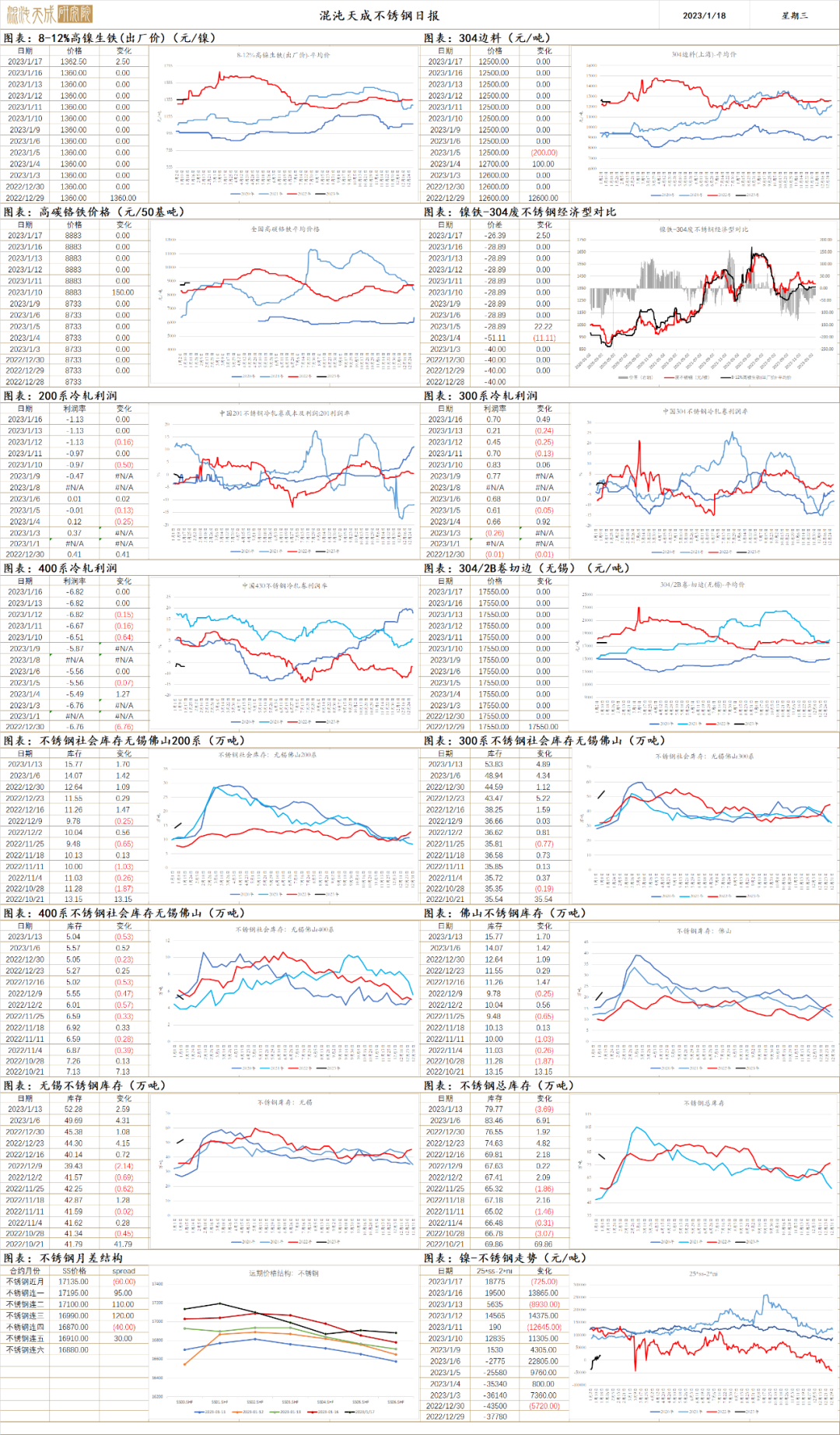

不锈钢

不锈钢 2023.1.18

一、市场点评

不锈钢现货原料价格坚挺,成本对价格形成支撑,假期将至,库存连续上涨,增速放缓,对价格上方空间有所压制。短期需求表现清淡但预期向好,库存偏高,成本支撑不锈钢价格震荡运行。

二、消息与数据

1、10:18 2022年12月,韩国不锈钢出口量约6.8万吨,环比减少4.0%,同比减少39.1%。1-12月,其出口累计量约100.4万吨,同比减少24.4%。POSCO浦项工厂不锈钢厂逐步恢复中,12月底2号不锈钢冷轧厂已重启,预计1月内恢复所有轧机的运营。2022年12月,韩国不锈钢进口量约11.9万吨,环比增加11.7%,同比增加79%。1-12月,其进口累计量约86.9万吨,同比减少5.1%。(Mysteel )

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。