【矿钢周报】钢材:供应持续增长,需求尚待验证

2023-02-25 22:02:36

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

铁矿:供需双增格局未变,短期矿价可能维持震荡

基本面概述:

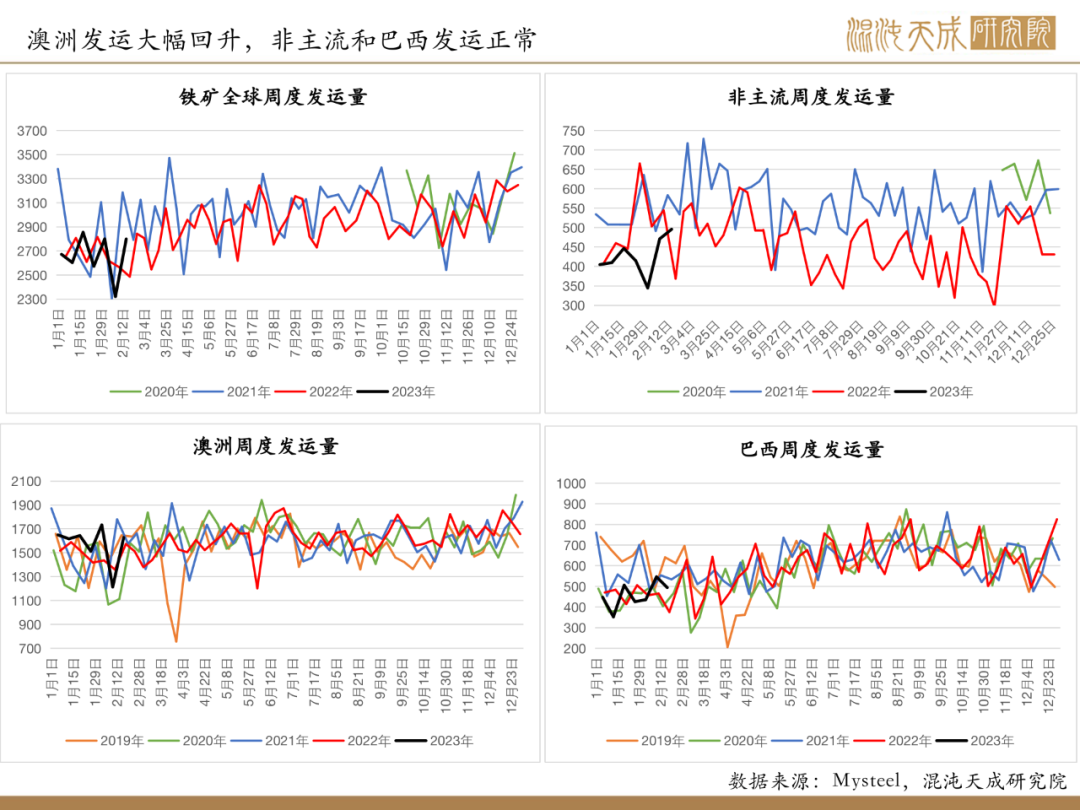

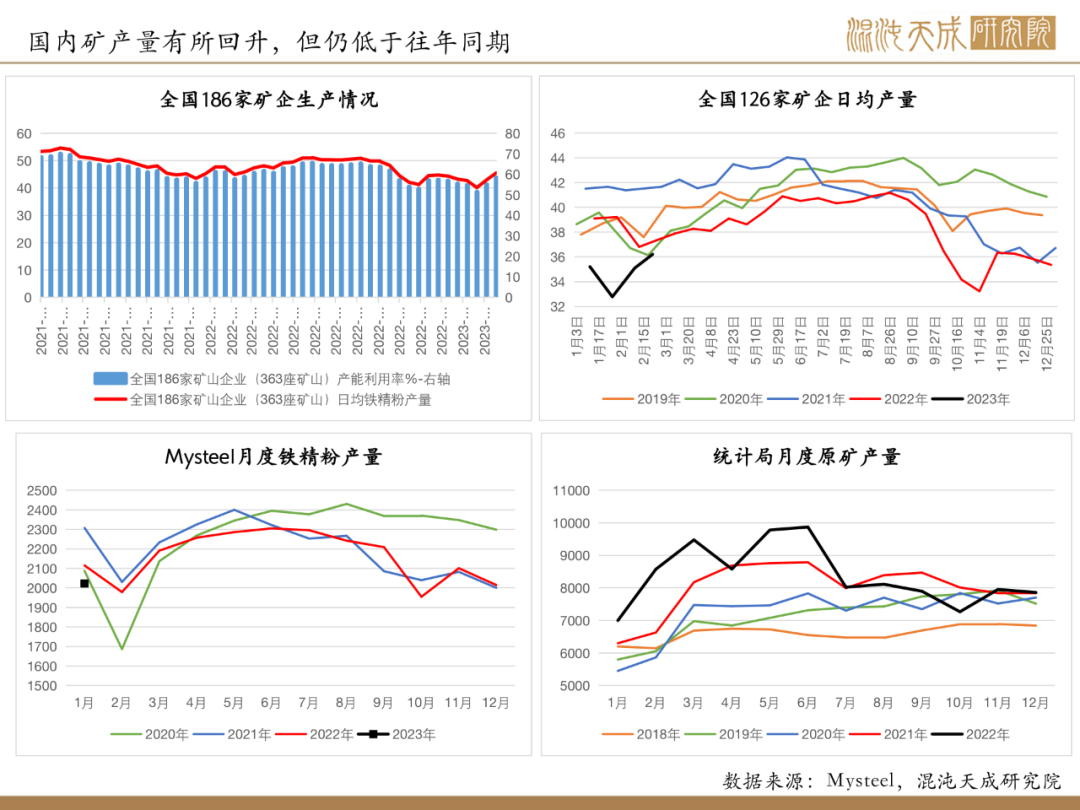

供给:近期澳洲发运明显回升,巴西及非主流发运平稳,整体进口矿供应趋增;国内矿产量继续小幅回升,但仍低于往年同期。

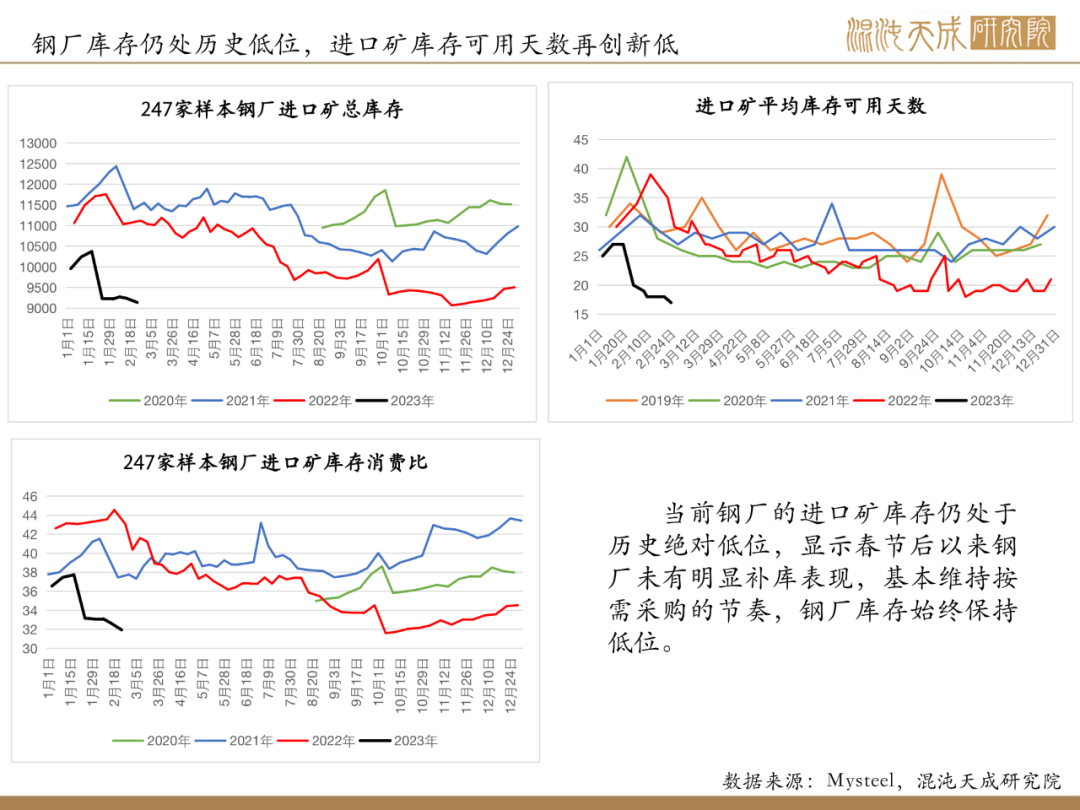

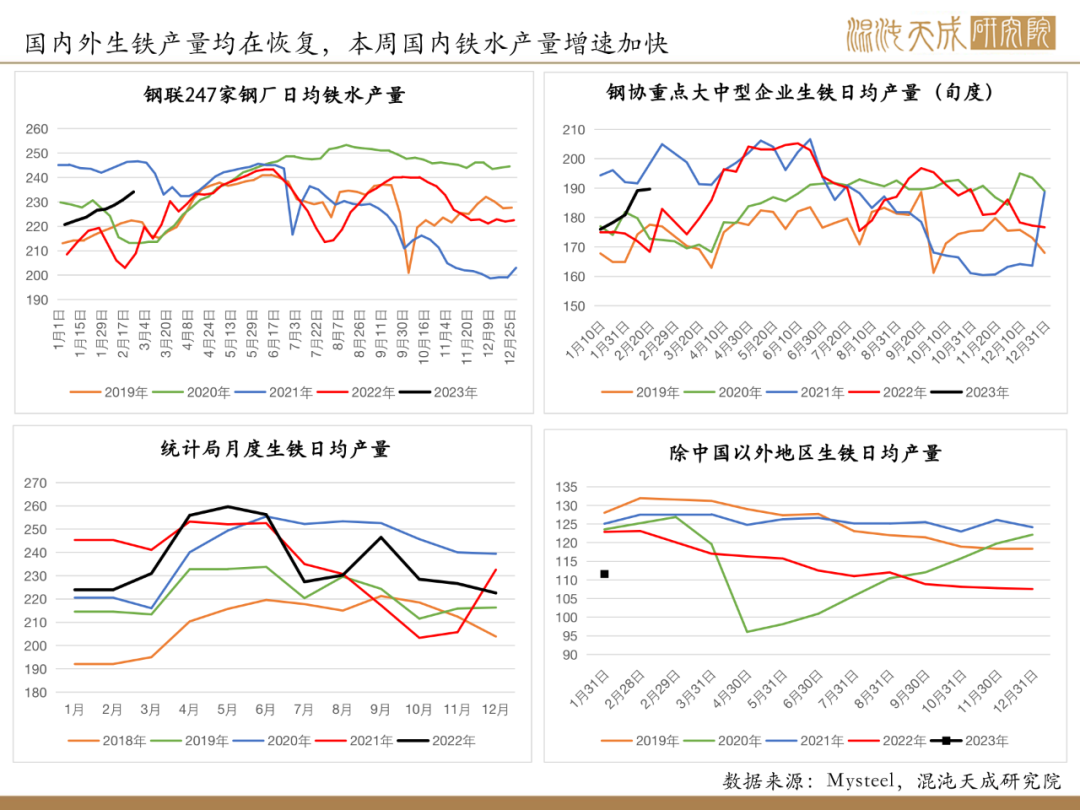

需求:钢厂高炉开工率及铁水产量继续增加,盈利率也有小幅回升,近期钢厂仍有复产动能,在钢厂原料低库存的情况下,对铁矿需求有望保持较高水平。

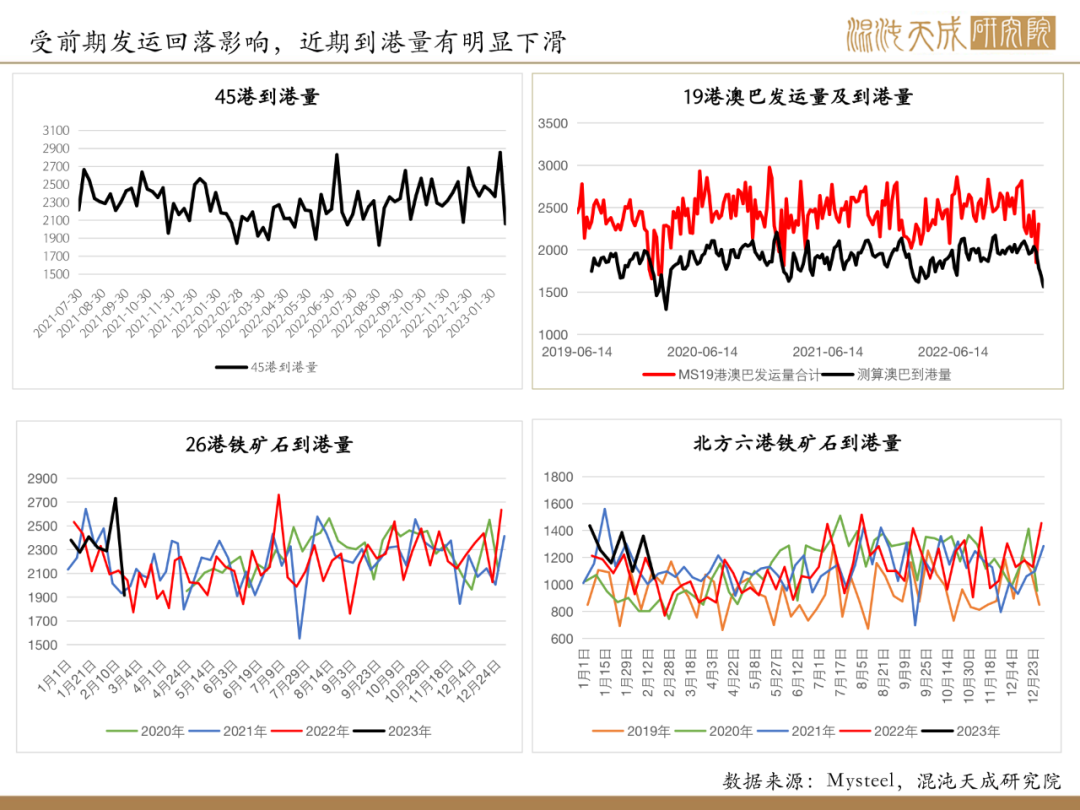

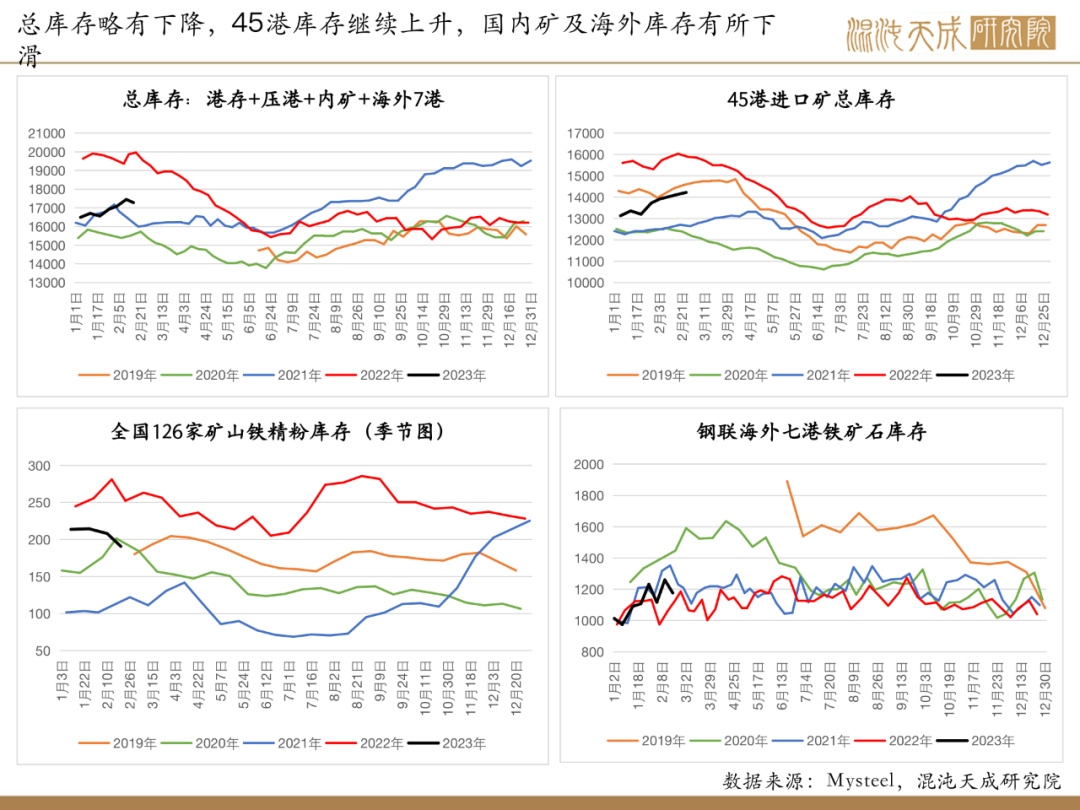

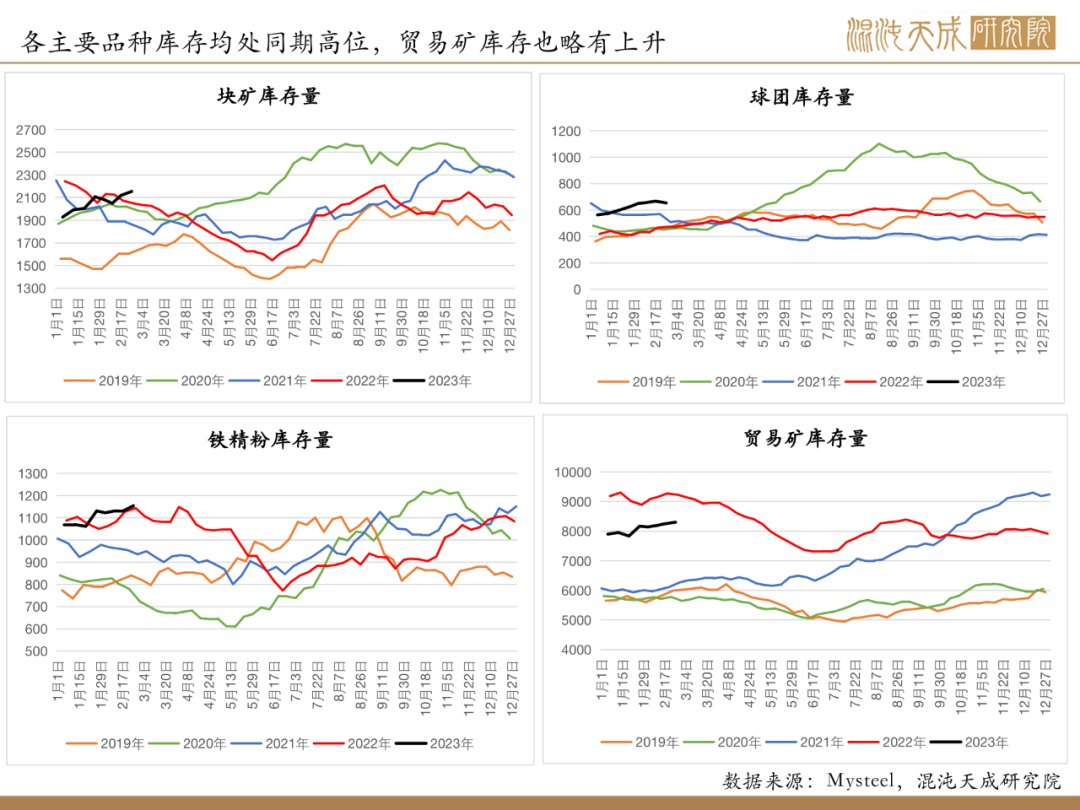

库存:尽管短期到港量大幅回落,且疏港量继续回升,但受益于压港资源释放,本周港口库存仍有小幅增加。不过,当前钢厂铁矿库存仍处于历史绝对低位水平。

结论:

当前铁矿供应端仍保持回升态势,而需求端铁水产量增速也有加快,短期供需双增格局未变,矿价可能维持高位震荡。

风险提示:

钢厂行政性限产;海外矿山供应变化

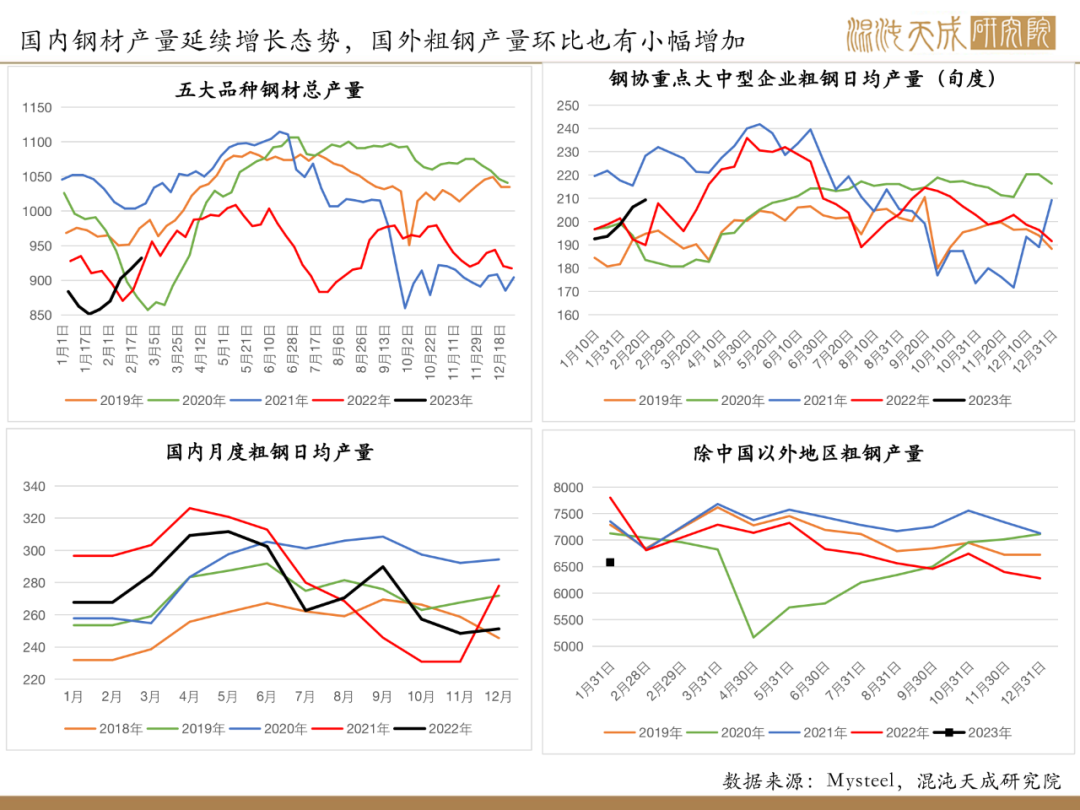

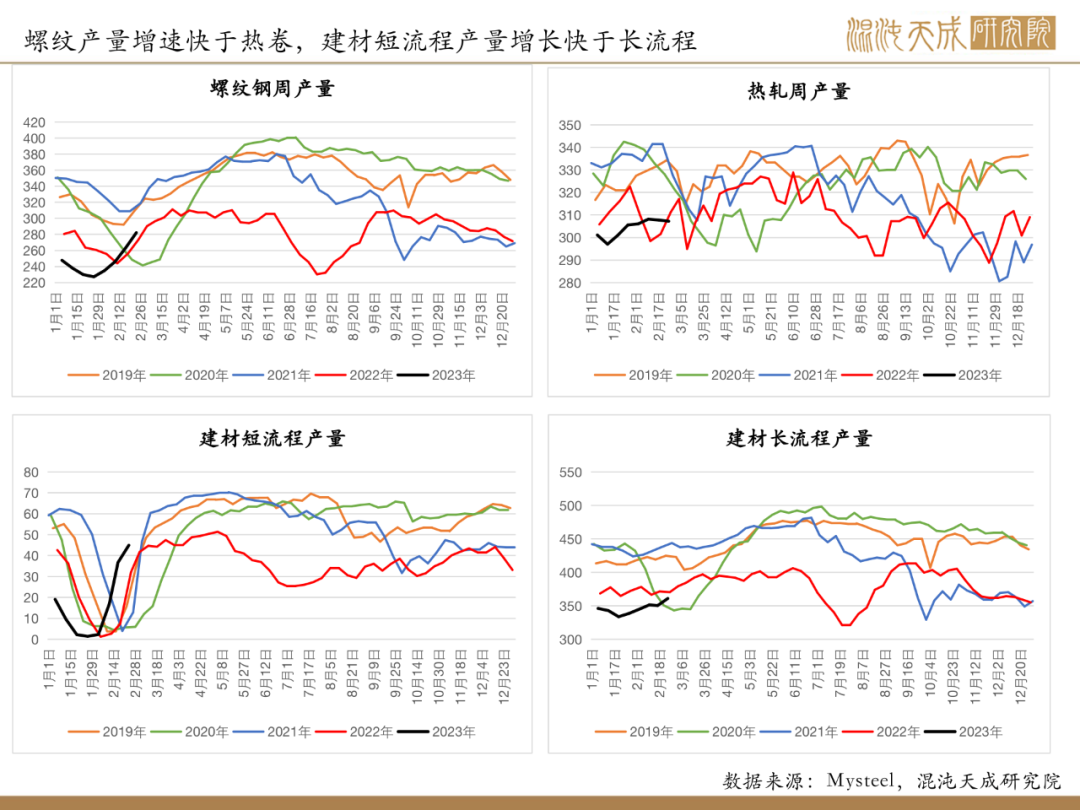

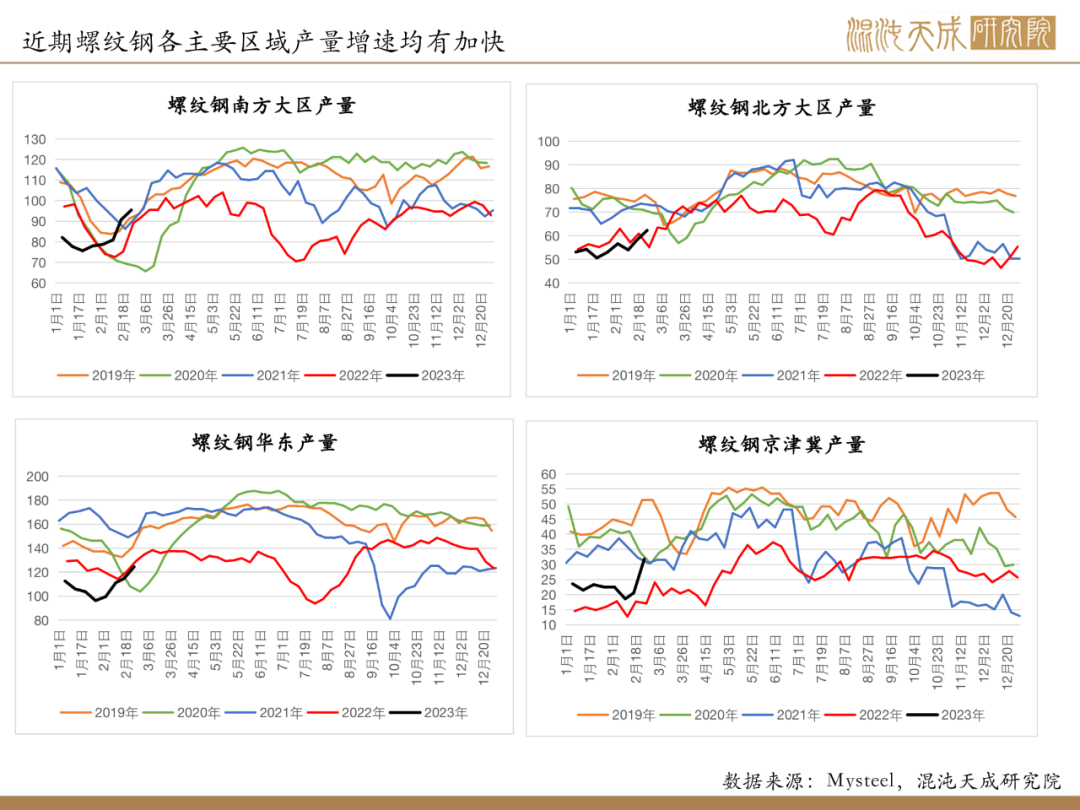

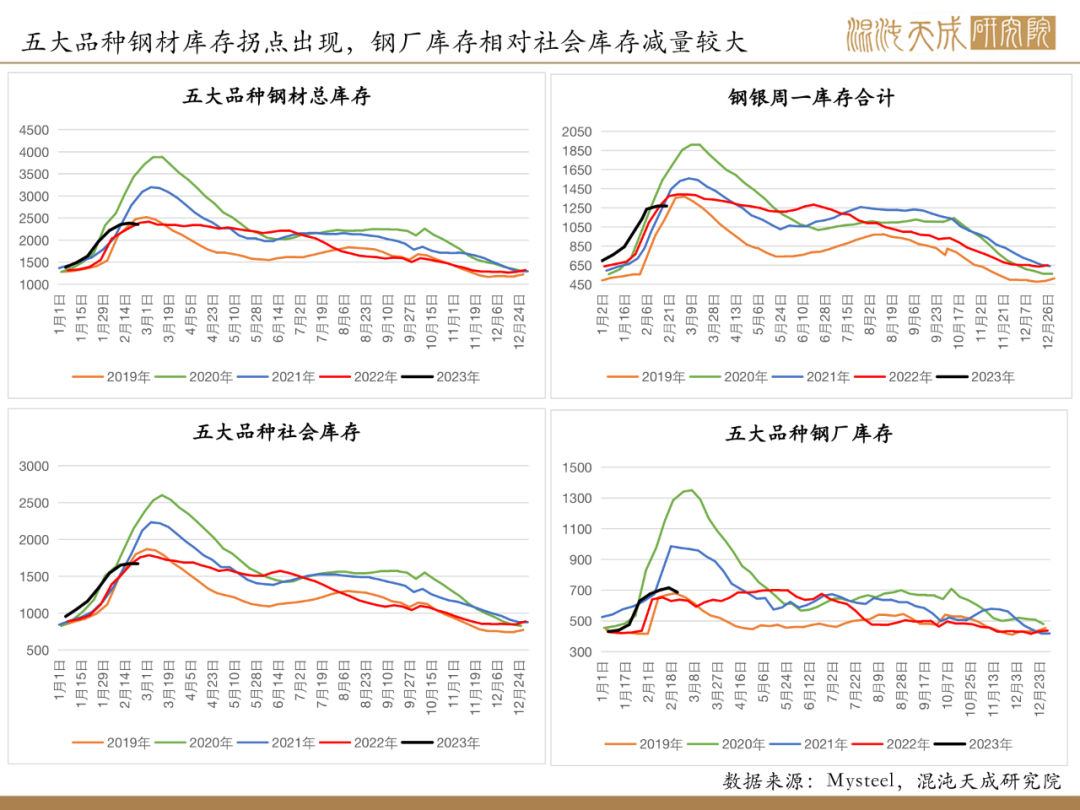

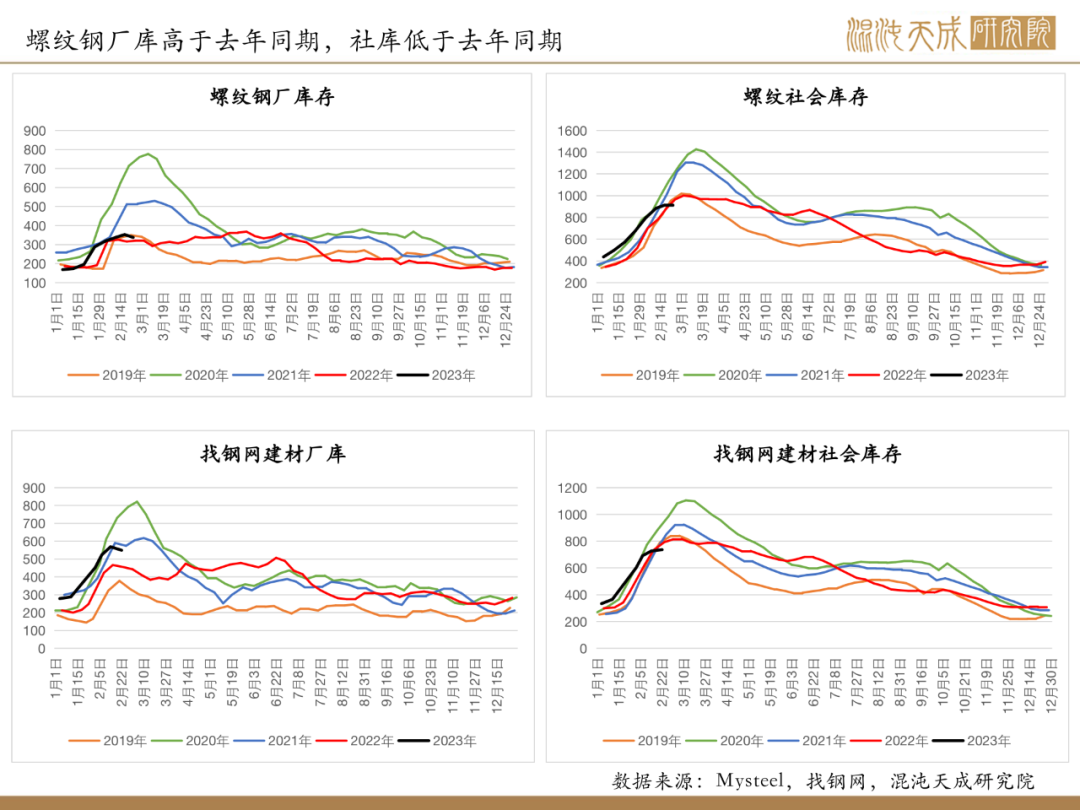

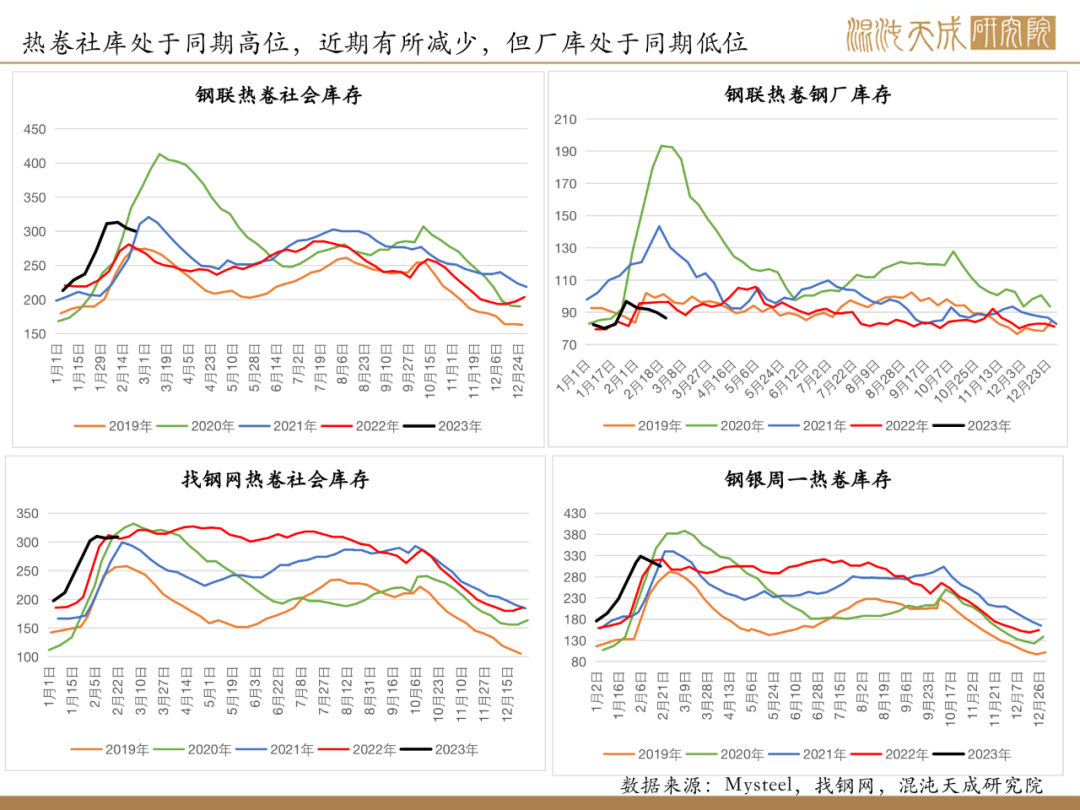

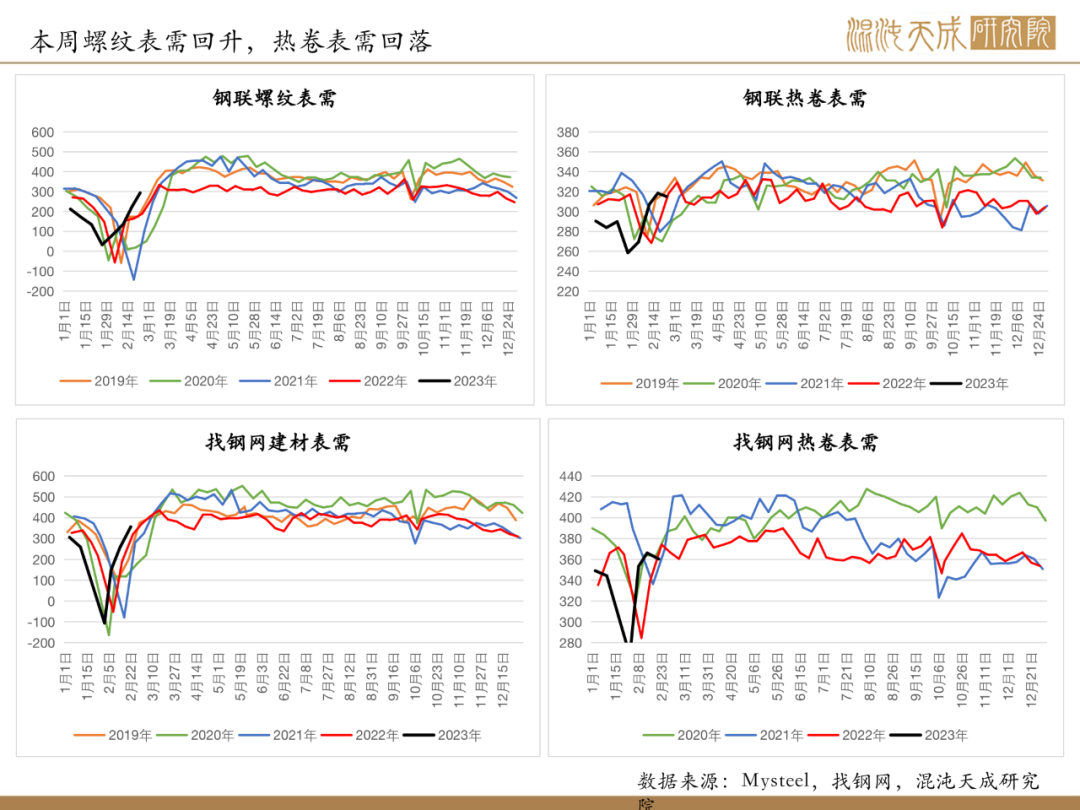

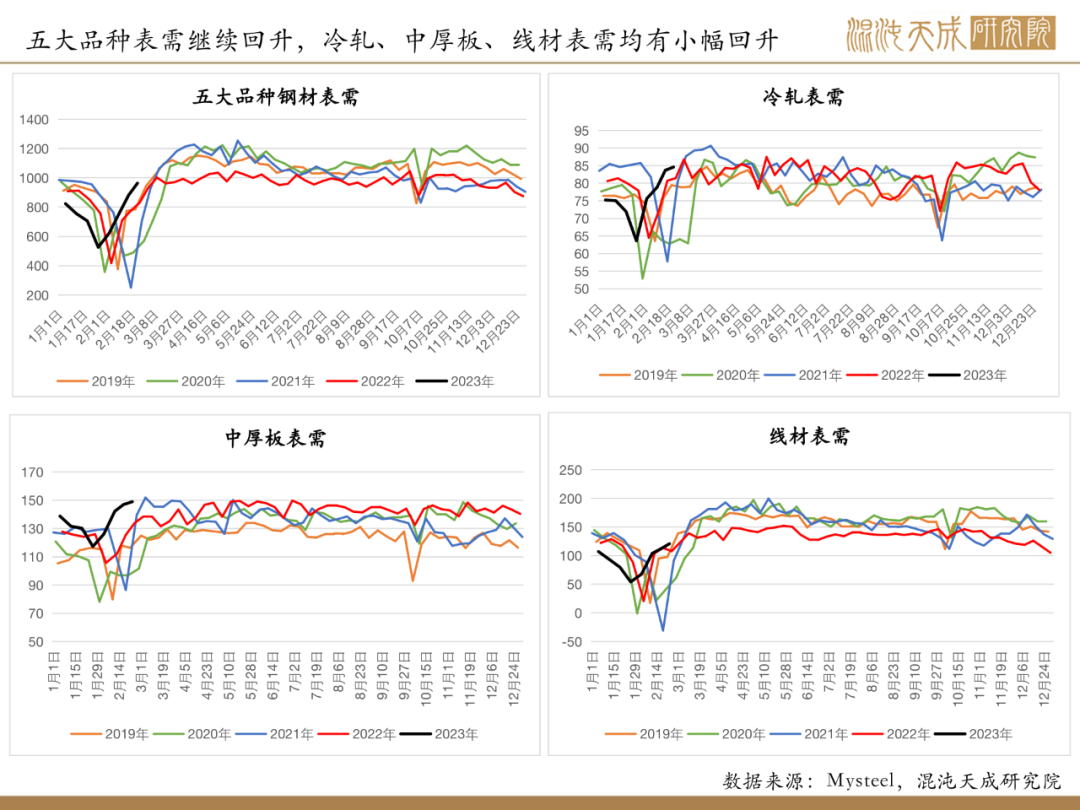

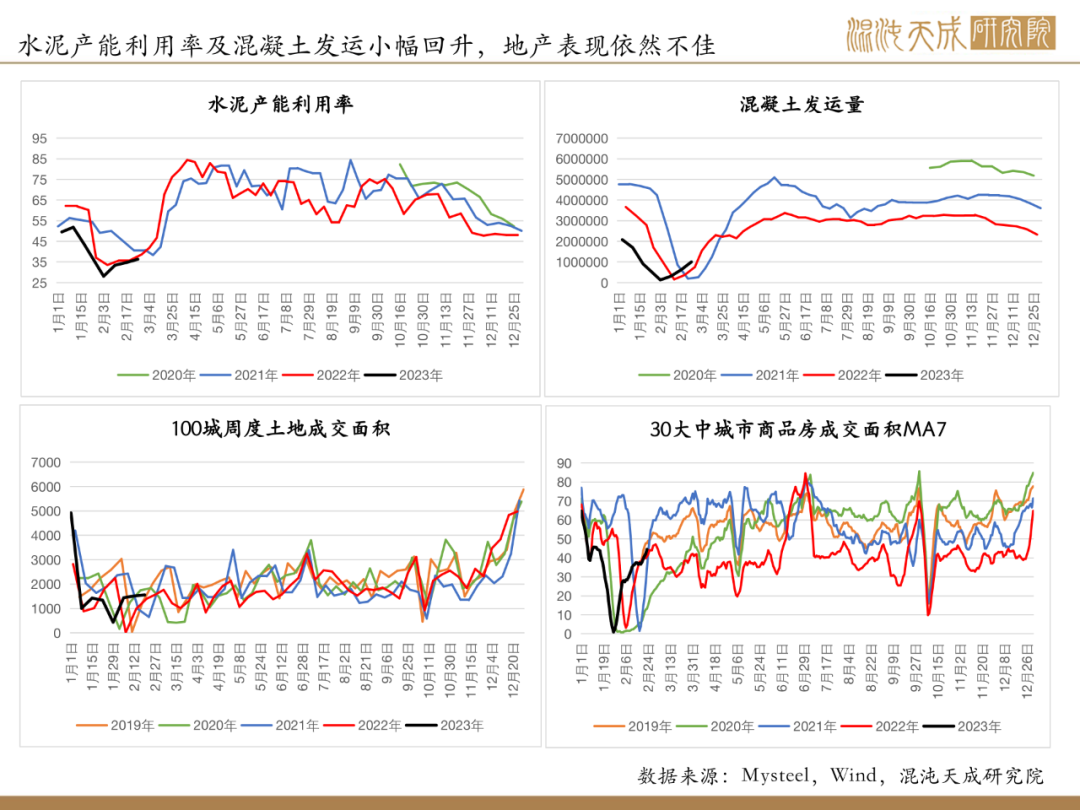

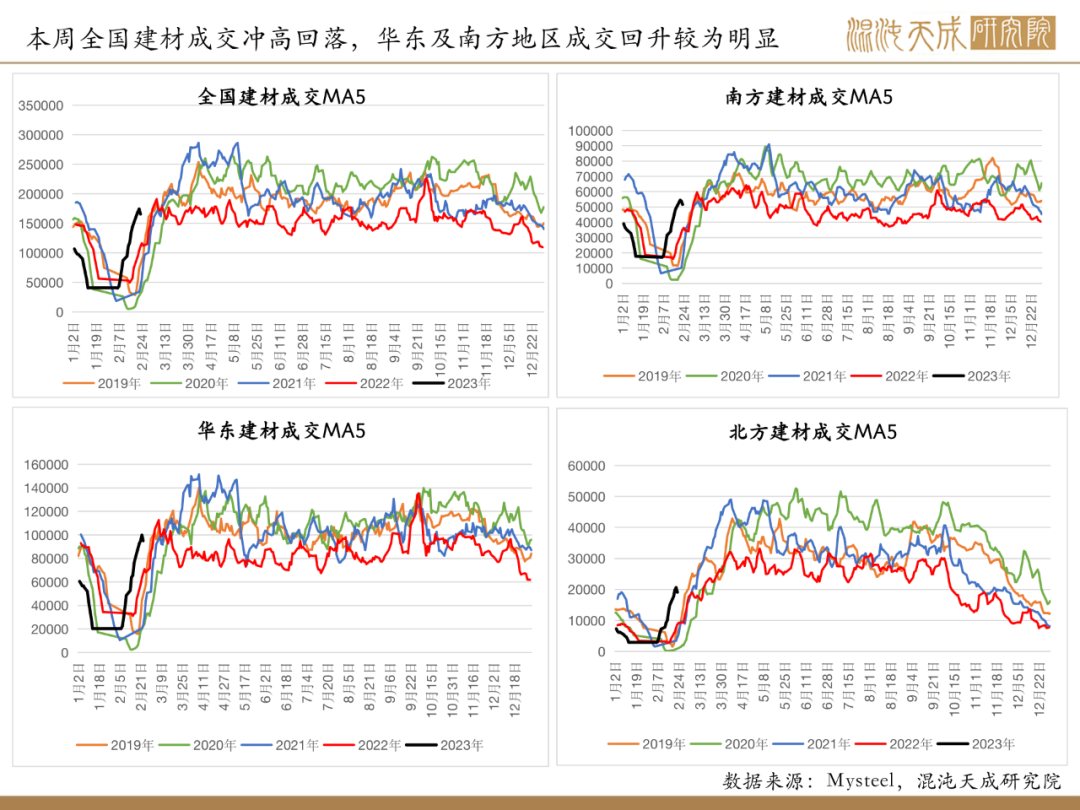

钢材:供应持续增长 需求尚待验证

基本面概述:

供给:五大品种钢材产量继续增长,建材短流程产量恢复较明显,长流程产量增长较慢,整体钢材供应依然趋增。

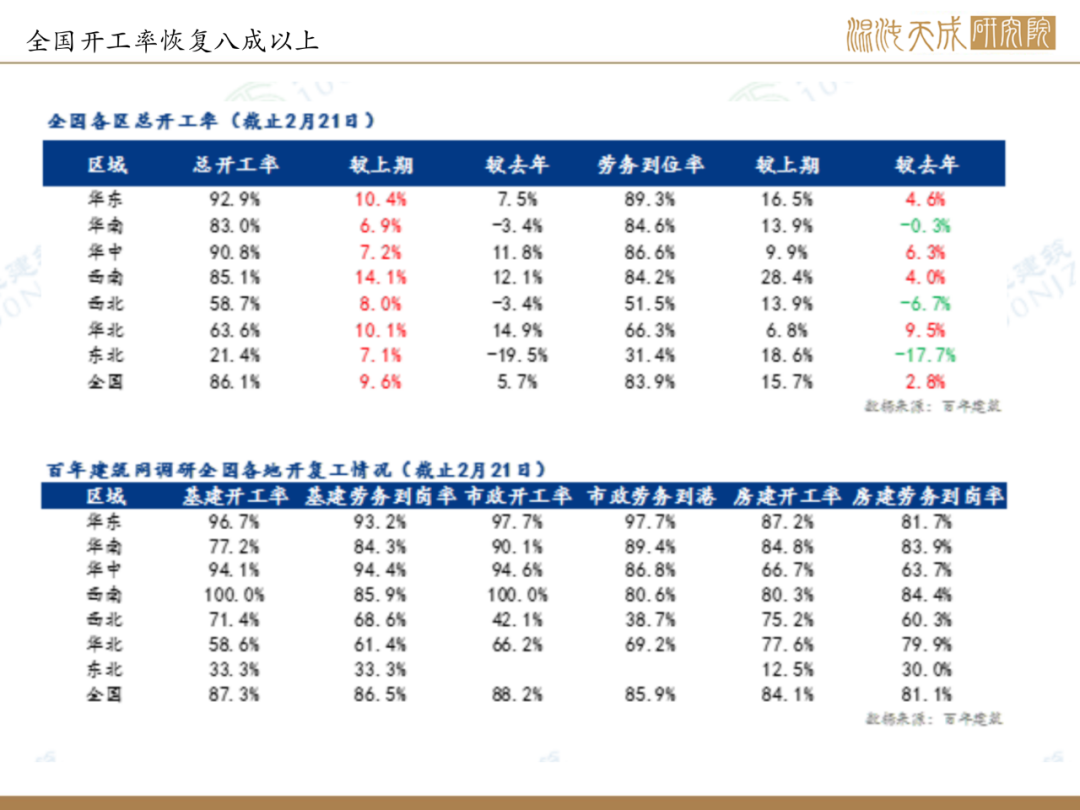

需求:本周五大品种表需继续回升,螺纹好于热卷。近期建材成交也有明显回升,但期现投机交易较多。尽管百年建筑最新调研显示工地开复工率已恢复八成以上,但水泥和混凝土生产恢复依然较慢,实际需求成色仍待验证。

库存:五大品种钢材总库存拐点初现,本周钢厂库存降幅较明显,社会库存降幅不大,整体钢材库存水平处同期低位。

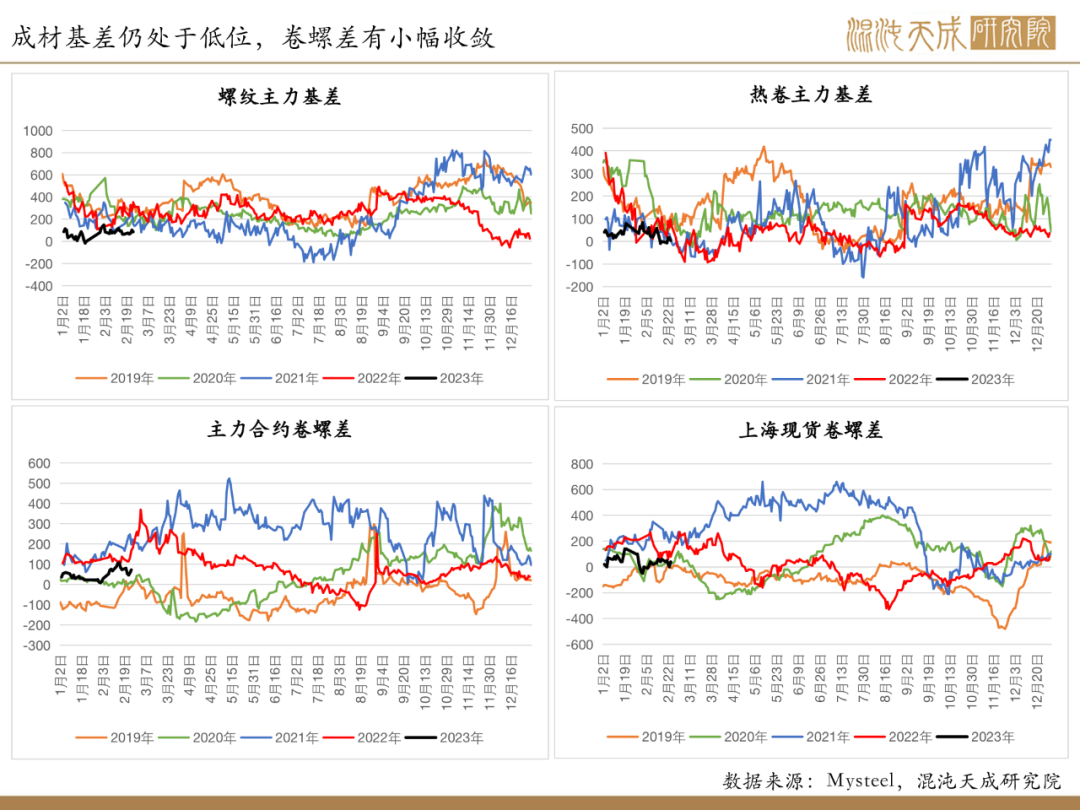

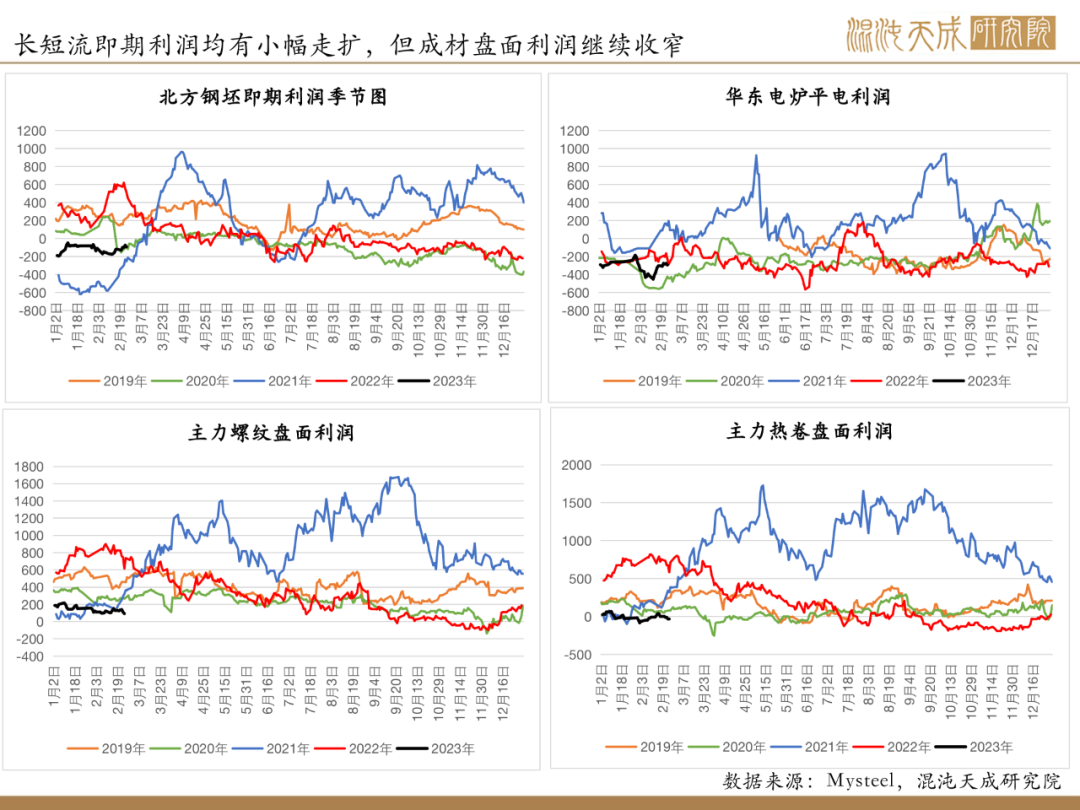

利润:长短流程即期利润均有小幅回升,成材现货即期利润也有小幅扩大,但成材盘面利润继续走弱。

结论:

本周钢材产量持续增长,且随着利润的小幅改善,钢材供应有望继续回升。虽然本周钢材库存拐点出现,建材成交也有明显增长,但从水泥和混凝土生产表现来看,实际工地需求依然欠佳,后期终端消费成色仍待验证。叠加两会即将召开,短期市场波动可能较大,建议观望。

风险提示:

国内外宏观经济政策环境出现重大变动

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据