预期走向现实,纯碱玻璃回调进入观察期 - 申万期货_商品专题_能源化工

摘要

2月至今,国内玻璃和纯碱主力合约以回调为主。其中,玻璃期货跌幅相对较大,高低价差达到440元。纯碱期货回调温和,目前在2900元寻找支撑。

正文

01

纯碱5月合约高位震荡

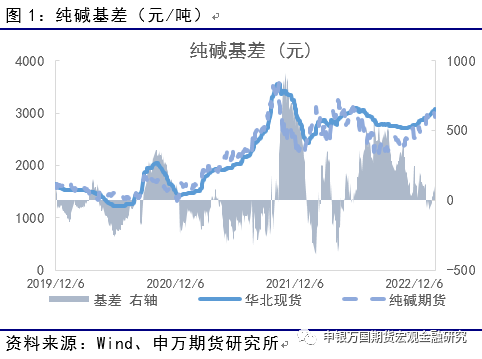

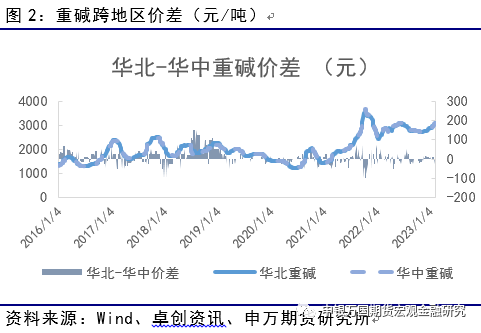

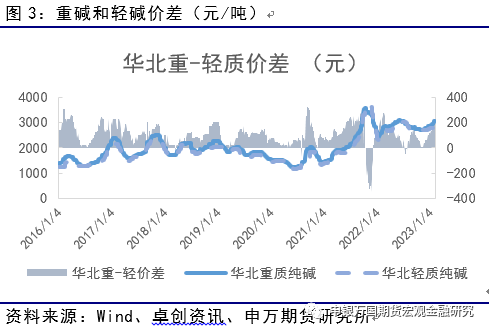

1月至今,国内纯碱期货冲高回落。尤其是春节前后,走势分化较为明显。基本面角度,纯碱短期供需偏强的格局并没有显著改变,相反春节后现货价格略有回升。期货盘面的分化主要表现在2点:1、国内光伏玻璃的新增需求持续处于高位,这块对于纯碱的新增需求拉动较为明显,并且对冲了浮法玻璃需求的下降。这块因素将在1季度持续成为多头的主要依仗。2、由于未来潜在的供给增加,导致虽然期现货维持强势,但是期货盘面毕竟交易一部分预期。因此目前的供需下,多头进一步上攻也略显乏力。从最近现货价格的表现来看,目前华北-华南的价差收窄至-25水平。华北-轻重碱价差则扩大至250元。华北-华中重碱价差则下跌至-25元。基差方面,也可以能观察到自2021年开始伴随着纯碱供需的逐步缓解,基差高点逐步收窄。

02

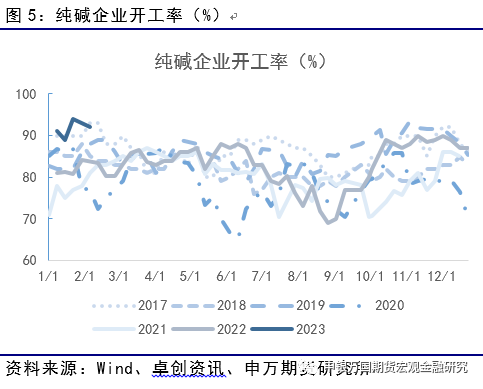

纯碱开工率持续处于高位

目前纯碱生产企业整体开工率91.8%,其中氨碱厂家平均开工93.9%,联碱厂家平均开工88.9%,天然碱厂平均开工100%。 2月目检修装置存在检修预期的装置有,中盐红四方(35万吨),龙山化工(30万吨)4天,金山孟州厂区(30万吨),计划一周。 3月,南方碱业(60万吨)等存在检修预期。

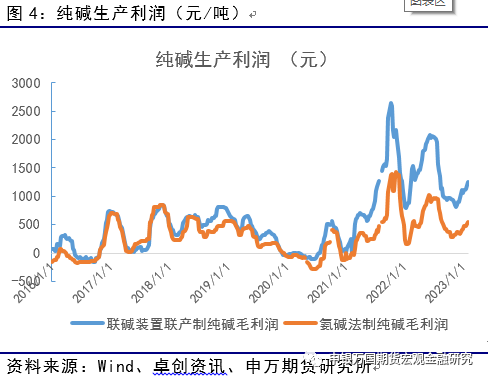

纯碱利润方面,目前联碱法装置和氨碱法装置生产利润整体回升。其中,联碱法装置利润则回升至1250元,氨碱法装置利润上升在550元。

03

纯碱库存平稳反复

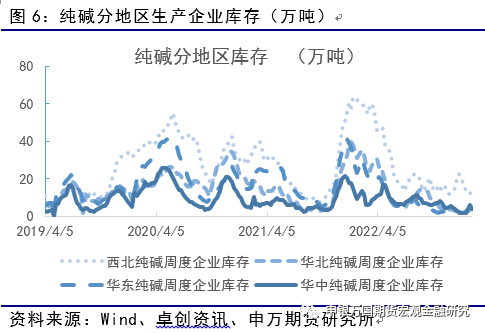

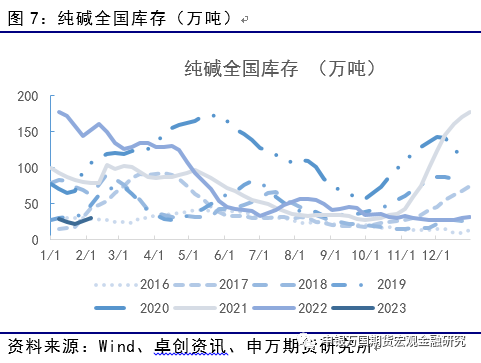

目前纯碱库存总体平稳。截止上周,最新全国库存为29.15万吨,环比下降1.14万吨。分地区数据来看,西北地区纯碱库存13.8万吨(环比增加1.8万吨)。华北地区纯碱库存3.7万吨(环比增加0.3万吨),华东库存3.6万吨(环比下降1.6万吨),华中库存4万吨(环比下降2.1)。整体而言,各地区库存反复。

04

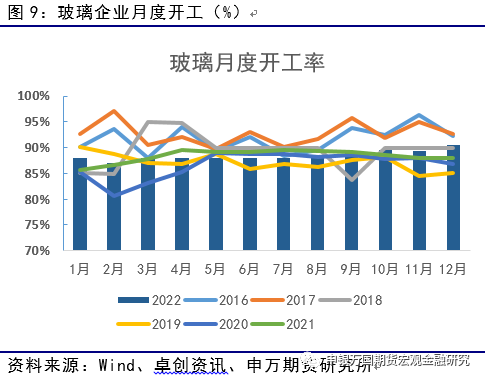

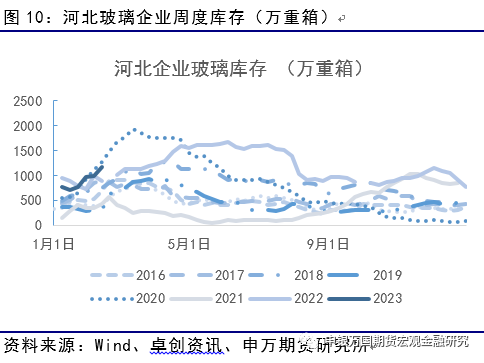

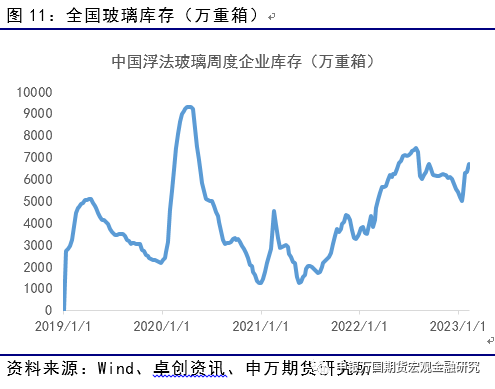

库存压力回升,节后至今玻璃走弱

分区域库存水平来看,各主要玻璃的生产地区库存数据仍处于高位。其中河北地区的玻璃生产企业库存1173(+184)万重箱,其他地区主要玻璃生产地区的库存为山东896(+23)、广东780(+2)、湖北329(+51)、江苏451(+10)(单位:万重箱),全国整体库存6707万重箱,较上周累库398万重箱。

0505

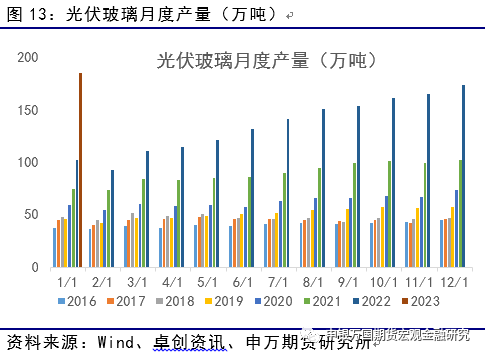

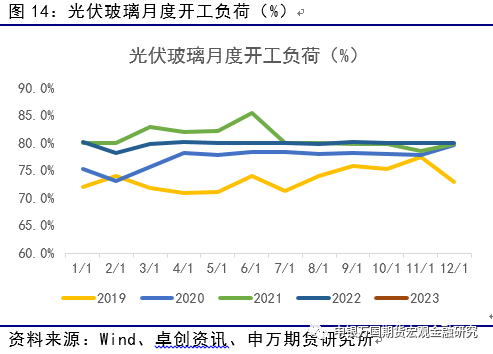

光伏玻璃1月产量稳健增加

终端消费而言,从光伏玻璃月度产量呈现较为明显的爬坡趋势,最新公布的1月度光伏玻璃产量继续增加至185万吨。光伏玻璃的开工负荷达到80%。目前新能源需求当中,光伏有较为确定的应用前景和需求支持。预计今年同环比新增的光法玻璃需求依然将作为纯碱的新增需求的重要组成。

06

结论

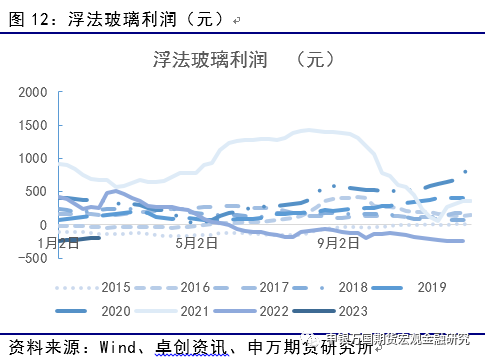

展望下阶段行情,一方面,宏观面偏暖的预期依然存在,经济复苏的宏观背景下,房地产产业链是保刚需的主要依赖。在政策环境偏暖的大背景下,对于相关的产业品种如玻璃的需求有望伴随着正月十五之后的复工而逐步恢复。不过,短期由于利润不佳,玻璃生产企业的供给收缩或仍是主要的手段。供需修复的过程正在展开,需要关注修复的过程。

纯碱方面,纯碱方面,春节前后上游库存季节性增加,不过整体幅度有限,短期对于市场的冲击不大。需求端,光伏玻璃较好,浮法玻璃略降。供需平稳。整体而言,5月纯碱期货由于前期反弹较多,存在消化整理的需求。基本面角度,目前终端处于开工期,传统以及新兴的需求兑现将是今年的市场关注焦点。

风险揭示

1、重碱装置检修意外增加

2、纯碱出口不及预期