申万期货_宏观专题_数据点评:信贷失衡仍在,结构宽松延续

摘要

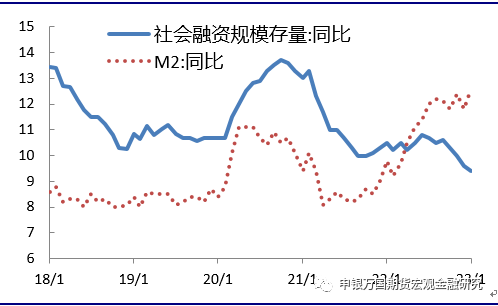

“开门红”下居民杠杆仍处于低位:尽管1月份企业贷款规模大幅增加,但社会融资规模增量比上年同期少增1959亿元,主要是受居民户融资仍未恢复、企业债券融资大幅减少等因素的影响,社融存量增速同比增长9.4%,比上月增速回落0.2%,连续4个月回落,宽信用主要体现在企业端,居民户仍受阻。

春节效应下消费复苏明显:1月物价中鲜菜鲜果与猪肉走势分化明显,供需错配下需求提振较大。高频数据显示节后出行意愿依旧维持高位,预计2月继续拉动核心通胀上行。

海外输入性通胀压力延续:近期国际大宗商品价格涨跌互现,其中原油价格1月上演过山车行情。近期俄罗斯原油供应调整以及节后中国需求提振可能造成新一轮供需错位,另外美联储放缓加息节奏将成为今年工业品整体走势的主要因素。

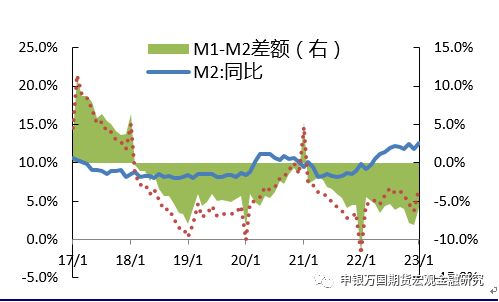

居民和企业存款背离扩张明显:本月M2增速达到12.6%,超过上月及上年同期。但M1增速略超预期,达到6.7%,M1-M2剪刀差收缩至-5.9%。目前居民和企业端存款背离现象延续,在超额储蓄在无法大量进入实体的情况下,资本市场将是核心外溢方向。

地产和消费依旧是近期主线:伴随着疫情冲击几乎消散,多地出台稳增长计划,居民消费预期也逐渐恢复,一季度宽信用效果较为明显。下一阶段,信用扩张的韧性仍待观察,地产和消费的修复情况也较为关键,居民在消费和地产端的扩表将成为全年经济的“压舱石”。

国债期货市场展望:疫情进入低流行水平后,居民生产消费持续恢复是大概率事件,1月经济景气水平也明显回升。官方持续出台的稳经济和地产相关政策,带动企业贷款显著回升,房地产市场也存在由量变到质变的可能,重点关注商品房销售情况。在宽信用效果不断显现的情况下,资金面存在收敛的可能。总体上在经济复苏预期逐步兑现的情况下,预计国债期货价格反弹空间有限,仍存在调整压力,建议逢高沽空为主。

风险提示:居民加杠杆不及预期,美联储鹰派超预期。

正文

01

事件

资料来源:Wind,申万期货研究所

02

社融增速继续回落,居民融资仍未恢复

尽管1月份企业贷款规模大幅增加,但社会融资规模增量比上年同期少增1959亿元,主要是受居民户融资仍未恢复、企业债券融资大幅减少等因素的影响,社融存量增速同比增长9.4%,比上月增速回落0.2%,连续4个月回落,宽信用主要体现在企业端,居民户仍受阻。

03

春节扰动下物价压力延续

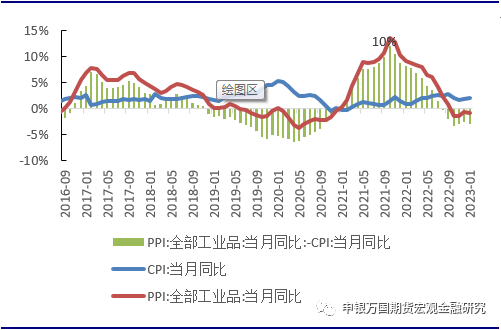

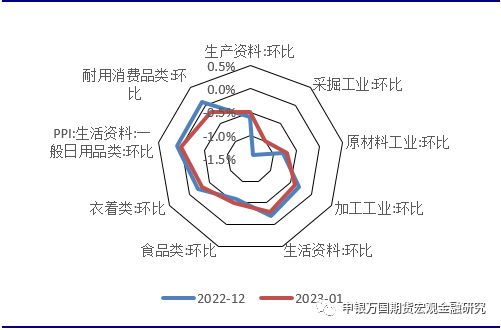

春节错位下下游消费提振明显。1月CPI中食品同比上涨扩大至回落至6.2%,非食品价格同比小幅回升至1.2%,核心CPI略微提高至1%。今年春节相对较早,同时防控刚刚放开不久,供需错位下食品需求明显高涨。同时今年冷冬行情下鲜菜价格涨幅超过季节效应,环比达到19.6%,鲜果价格环比涨幅也达到9.2%。但猪肉价格依旧在下行区间,近期发改委发布猪粮比跌至5:1以下,进入过度下跌一级预警区间并开启收储工作。从供给端来看,近期出栏压力较大,多家上市猪企加大春节前生猪供应量,市场上生猪供给充足,但需求端修复仍需时间,猪肉价格仍呈回落态势,全国平均猪肉批发价已跌落至去年6月水平。核心CPI受益于防控措施优化提振,高频数据显示春节票房、餐饮等分项已恢复至2019年80%左右。从高频数据来看节后出行意愿依旧维持高位,预计2月继续拉动核心通胀上行。另外服务项目近期有连续上升趋势,主要得益于防疫政策放松对服务业的限制减少,服务业活动回升,相应的价格也底部上行。

衰退预期放缓下输入性通胀延续。1月PPI同比小幅扩大至0.8%,环比依旧保持负值区间。近期国际大宗商品价格涨跌互现,其中原油价格1月上演过山车行情。目前原油供给复苏超过需求,供给方面近期美国原油库存连续七周增加,油价回跌。需求方面,美欧等经济体PMI小幅回暖但仍在荣枯线下徘徊, OPEC最近预计2023年全球石油日均需求将增加222万桶,增幅2.2%。IMF在最新世界经济展望中也上调2023年全球增速至2.9%,但俄乌冲突延续下市场依旧交易欧洲衰退预期维持高位。同时受西方制裁影响,俄罗斯宣布2月1日起禁止对实行限价令的国家供应石油产品,同时宣布近期开始减产50万桶以报复欧盟制裁。原油供给预期下滑,供需缺口将进一步扩大。内需方面,春节效应下1月工作日减少,生产资料同比回落最大。受防疫政策持续优化影响,OPEC预计中国2023年石油日均需求将增加51万桶。发改委近期表示去年出台了一系列有力有序的应对措施,能源保供稳价取得明显成效国内需求恢复程度以及美联储放缓加息节奏将成为今年工业品整体走势的主要因素。

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

04

M2增速再度超预期

资料来源:Wind,申万期货研究所

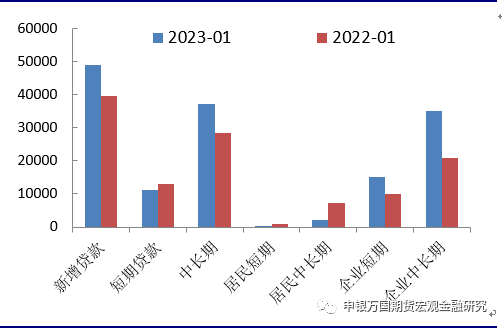

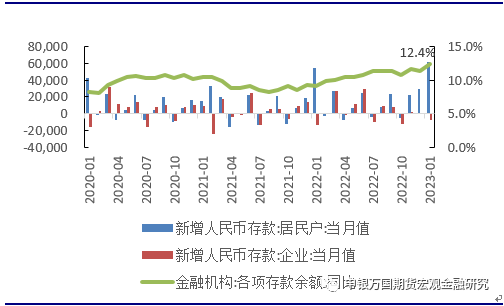

居民被动存款趋势延续利好资本市场。1月人民币存款增加6.87万亿元,同比多增3.05万亿元,其中,住户存款增加6.2万亿元,占总增量比重达90.2%,非金融企业存款减少7155亿元,财政性存款增加6828亿元,非银行业金融机构存款增加1.01万亿元。1月存款中住户和非银增长明显,主要受春节前企业年终奖和福利发放使得存款从企业端向居民端转移。非银存款增长可能与节前市场行情相关,今年1月权益市场表现强劲,证券公司客户保证金作为非银存款计入M2统计,推动数据上行。目前居民和企业端存款背离现象延续,一方面体现出地产市场依旧未能恢复,居民加杠杆信心维持低位,居民预防性储蓄依旧上行。另一方面企业储蓄下降体现出经济复苏下风险偏好有所上升,企业持有现金意愿增强。在超额储蓄在无法大量进入实体的情况下,资本市场将是核心外溢方向,预计利好权益市场。

口径调整对增速影响不大。根据央行公告,自2023年1月起,人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。2023年1月末,三类机构贷款余额8410亿元,当月增加57亿元;存款余额222亿元,当月增加27亿元。三类金融机构纳入统计对金融数据(信贷、存款、社融增速)的影响总体不大,初步测算下本次调整对2023年1月社融增速影响约为+0.1个百分点,整体影响可以忽略。

资料来源:Wind,申万期货研究所

多重因素下预计货币维持灵活。海外衰退预期边际放缓下我国面对的外部通胀压力依旧延续,美联储近期放缓加息使得美元指数维持低位,货币政策外部约束进一步削弱。1月信贷投放超量略超市场预期。展望2023年,中央经济工作会议定调三重压力依旧是目前主要约束,输入性通胀压力依旧存在但对政策约束明显减弱。春节前后央行进行流动性超量投放,节后2月以来累积收回近4000亿,2月初DR007利率有所走高至2.2%且继续倒挂,且1月信贷高增对超储率冲击较大,同时地方债超量前置发行下需要宽松货币环境熨平资金价格。由于2月缴税影响较大,下周MLF有可能超量续作,同时存款利率市场化改革累积效应下LPR也可能单独下调。但由于金融数据超预期较多,海外加息节奏放缓路径仍存变数,一季度降准或降息概率逐步回落。目前复苏行情下央行首要目标暂时缺位,政策维持灵活精准。此前央行明确的结构性增量工具有望近期落地,填补总量政策缺失对市场流动性的影响。

地产和消费依旧是近期市场关注主线。伴随着疫情冲击几乎消散,多地出台稳增长计划,居民消费预期也逐渐恢复,一季度宽信用效果较为明显。下一阶段,信用扩张的韧性仍待观察,地产和消费的修复情况也较为关键,居民在消费和地产端的扩表将成为全年经济的“压舱石”。同时一季度过度投放可能会对下半年储备项目形成透支,银行间信用分层现象也可能加剧。为此,扩投资、促消费、稳地产、调结构等政策需延续支持,继续保持稳健货币环境,以巩固年初经济回稳向上态势,提升经济修复的斜率和可持续性。

05

经济逐步恢复,利率上行为主

节后,国债期货价格出现显著反弹,主要因为短期资金面转松,机构加大配置力度,加上临近交割,国债期货基差逐步修复,期货走势偏强。

展望后市,一是疫情进入低流行水平后,居民生产消费持续恢复是大概率事件,春节期间已经有所体现,从PMI指数上看,1月经济景气水平也明显回升;二是官方持续出台的稳经济和地产相关政策,带动企业贷款显著回升,房地产市场也存在由量变到质变的可能,有望逐步企稳回升,重点关注商品房销售情况;三是持续宽松的资金面,在宽信用效果不断显现的情况下,也存在收敛的可能。总体上在经济复苏预期逐步兑现的情况下,预计国债期货价格反弹空间有限,仍存在调整压力,建议逢高沽空为主。

资料来源:Wind,申万期货研究所

06

风险提示: