5%行稳致远,4%美债冲高-宏观周报20230305

摘要

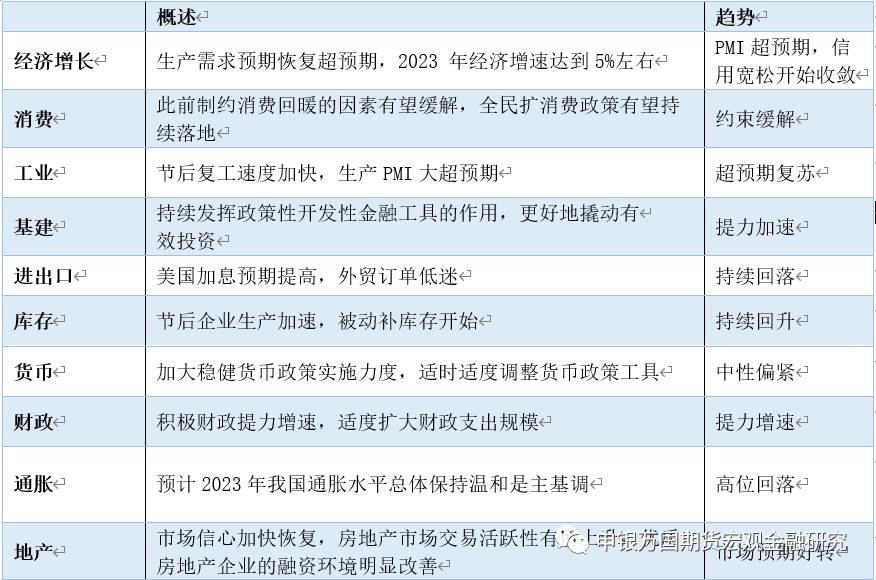

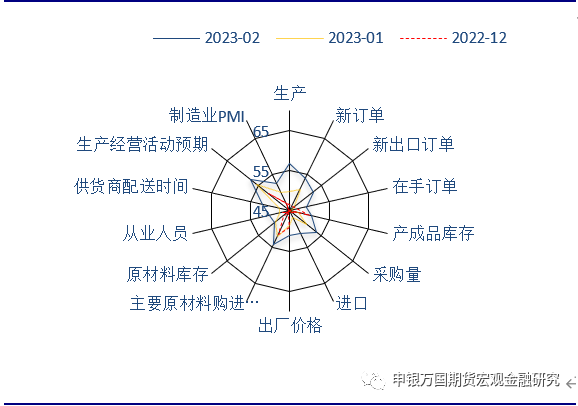

2月PMI连续扩张超预期。2月份,稳经济政策措施效应进一步显现,叠加疫情影响消退等有利因素,企业复工复产、复商复市加快,我国经济景气水平继续回升。制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.6%、56.3%和56.4%,高于上月2.5、1.9和3.5个百分点,三大指数均连续两个月位于扩张区间。

央行领导人表示适时适度调整政策。3月3日上午,国务院新闻办公室举行“权威部门话开局”系列主题新闻发布会。易纲行长表示,2023年保持流动性合理充裕、广义货币和社会融资规模增速与名义经济增速基本匹配。保持人民币汇率在合理均衡水平上的基本稳定。刘国强副行长强调,根据经济发展情况的变化和需要,统筹增长和物价,适时适度调整货币政策工具。

物价上涨驱动转向内需。2月主要原材料购进价格指数回升2.2个百分点至54.4%,显示基建持续回暖和房地产逐渐触底对原材料价格的拉动有所显现。

今年财政“加力点”主要是三个。一是在财政支出强度上加力。今年将统筹财政收入、财政赤字、贴息等政策工具,适度扩大财政支出规模;二是在专项债投资拉动上加力。合理安排地方政府专项债券规模,适当扩大投向领域和用作资本金范围;三是在推动财力下沉上加力。

全年增长目标为5%左右。3月5日李克强总理在人大一次会议上宣读政府工作报告。提出今年发展主要预期目标是:国内生产总值增长5%左右。财政力度方面今年拟安排地方专项债3.8万亿,赤字率按照3%安排。货币政策强调稳健的货币政策要精准有力。

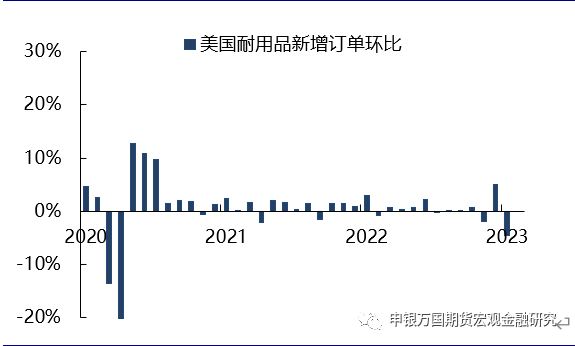

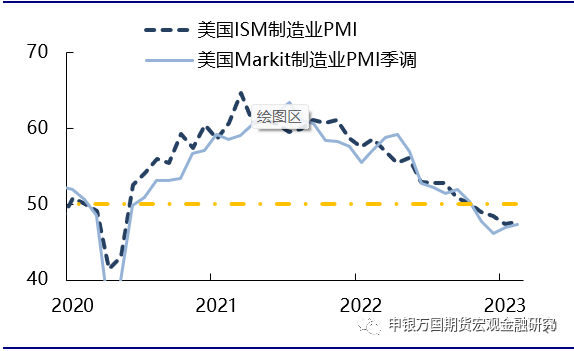

本周公布的美国1月耐用品订单环比超预期下降4.5%。美国2月ISM制造业指数上升至47.7,为最近六个月以来首次出现改善,不过仍处处于荣枯线之下。

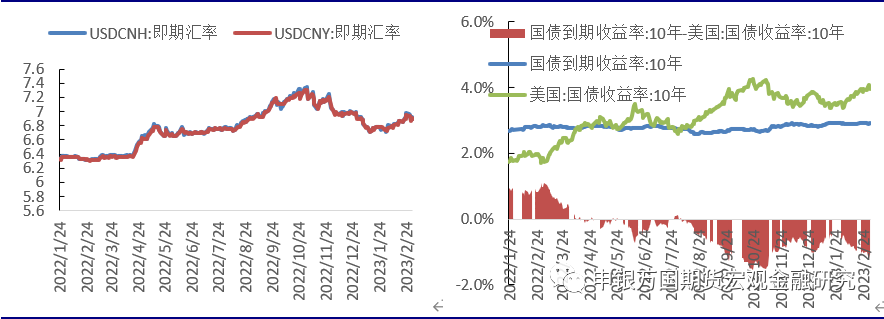

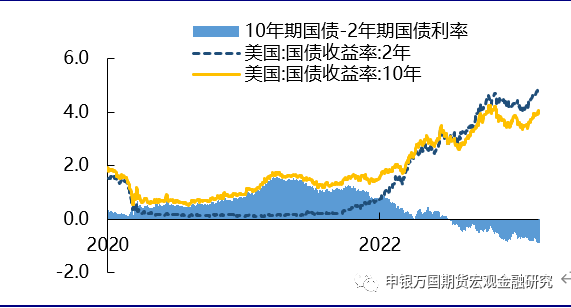

随着就业和通胀超预期表现下对货币政策鹰派预期的升温,市场对终端利率的隐含加息预期提升至5.25-5.5%区间。受此影响,美债利率本周继续攀升,10年期美债利率一度触及4%上方,2年期美债利率最高触及4.952%。不过考虑1月强劲就业或难延续,当前对终端利率提升的计价或已告一段落。

风险提示:美联储终端利率预期提升;欧元区加息引发衰退升级俄乌冲突进一步升级;美国科技制裁升级;两会增量政策不及预期。

正文

01

国内热点观察

表1 国内宏观环境概览

2月PMI连续扩张超预期。2月份,稳经济政策措施效应进一步显现,叠加疫情影响消退等有利因素,企业复工复产、复商复市加快,我国经济景气水平继续回升。制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.6%、56.3%和56.4%,高于上月2.5、1.9和3.5个百分点,三大指数均连续两个月位于扩张区间。其中五大分项指数悉数上升。其中生产指数为56.7%,较上月+6.9%;新订单指数为54.1%,较上月+3.2%;原材料库存指数为49.8%,较上月+0.2%;从业人员指数为50.2%,较上月+2.5%;供应商配送时间指数为52.0%,较上月+4.4%。

企业补库存意愿驱动生产上行。2月生产指数回升6.9个百分点至56.7%,达到2012年5月以来最高水平;采购量指数回升3.1个百分点至53.5%,达到2020年12月以来最高水平。生产意愿上升得益于补库存意愿回调, 2月原材料库存指数上升0.2个百分点至49.8%,为2013年2月以来最高水平;产成品库存回升3.4个百分点至50.6%,为2017年1月以来最高水平,显示企业主动补库存的意愿正在上升。

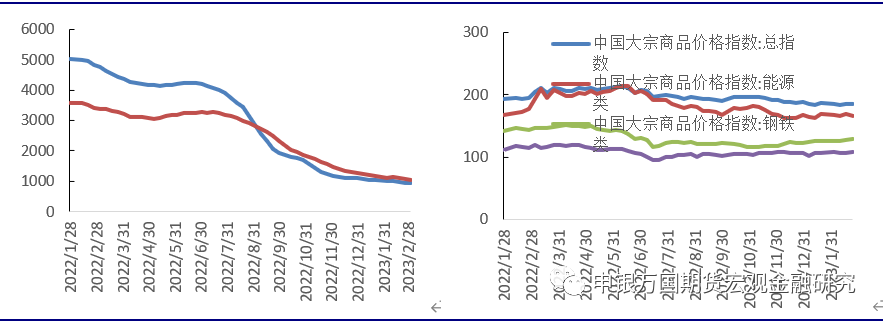

物价上涨驱动转向内需。2月主要原材料购进价格指数回升2.2个百分点至54.4%。其中钢铁及相关下游行业涨幅更为明显,黑色金属冶炼及压延加工、通用设备、专用设备等行业主要原材料购进价格指数均高于60.0。2月南华工业品指数月均值环比走高,其中钢材和浮法玻璃价格环比上涨较为明显,水泥价格下半月也有启动迹象,显示基建持续回暖和房地产逐渐触底对原材料价格的拉动有所显现,经济复苏成色在逐渐上升。

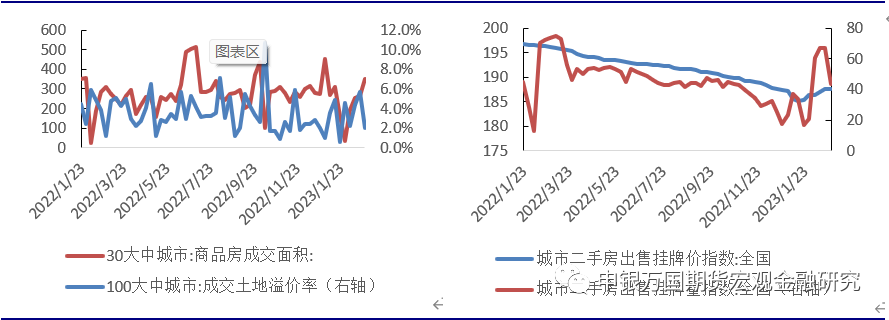

建筑业进入高景气度区间。2月建筑业商务活动指数回升3.8个百分点至60.2%,进入60%以上的高位景气区间,扩张速度继续加快。其中,建筑业新订单指数较上月回升4.7个百分点至62.1%,达到2011年7月以来的最高水平。从业人员指数回升5.5个百分点至58.6%,为2020年6月以来最高水平。建筑业业务活动预期回落2.4个百分点至65.8%,但仍处高位。房地产近期也有好转。根据统计局数据,1月70个大中城市新房价格环比上涨城市数量达到36个,自2021年9月以来首次超过下降城市数。不少一二线城市二手房价格涨幅更为明显,市场活跃度持续提升。虽然新房成交尚未明显反弹,但从二手房到一手房、从一线城市向二三线城市的传导效应有望逐渐显现,进而打破“房价下跌-销售走弱”的负反馈,有助于整个市场企稳。

资料来源:Wind,申万期货研究所

央行领导人表示适时适度调整政策。3月3日上午,国务院新闻办公室举行“权威部门话开局”系列主题新闻发布会。易纲行长表示,2023年保持流动性合理充裕、广义货币和社会融资规模增速与名义经济增速基本匹配。保持人民币汇率在合理均衡水平上的基本稳定。刘国强副行长强调,根据经济发展情况的变化和需要,统筹增长和物价,适时适度调整货币政策工具。统筹短期和长期,强化跨周期调控和逆周期调节,坚持正常的货币政策,保持正利率和向上的收益率曲线,不大水漫灌、大收大放。

房地产交易近期有所恢复。潘功胜副行长表示,近一段时期,市场信心加快恢复,房地产市场交易活跃性有所上升,房地产行业尤其是优质房地产企业的融资环境明显改善央行下一步将会同相关金融部门抓好已出台各项政策落实落地,支持刚性和改善性住房需求,支持新市民住房需求,支持租购并举的住房市场发展,完善房地产金融基础性制度和宏观审慎管理制度,推动房地产业向新发展模式平稳过渡。

今年财政“加力”和“提效”并存。3月1日,国新办就财政贯彻落实党的二十大重大决策部署有关情况举行发布会。刘昆部长强调,今年财政“加力点”主要是三个:一是在财政支出强度上加力。今年将统筹财政收入、财政赤字、贴息等政策工具,适度扩大财政支出规模;二是在专项债投资拉动上加力。合理安排地方政府专项债券规模,适当扩大投向领域和用作资本金范围;三是在推动财力下沉上加力。持续增加中央对地方转移支付,向困难地区和欠发达地区倾斜,兜牢兜实基层“三保”底线。“提效”方面主要是提高政策效能,完善税费优惠政策,增强精准性和针对性,着力助企纾困,同时,加强与货币、产业、科技、社会政策的协调配合。

两会议程拉开序幕。根据大会前新闻发布会公布议程,十四届政协一次会议将于3月4日下午3时在人民大会堂开幕,3月11日下午闭幕,会期7天半。十四届全国人大一次会议将于3月5日上午开幕,13日上午闭幕,会期8天半。大会议程共有9项,包括审议政府工作报告等6个报告,审议《中华人民共和国立法法(修正草案)》的议案,审议国务院机构改革方案,选举和决定任命国家机构组成人员。

全年增长目标为5%左右。3月5日李克强总理在人大一次会议上宣读政府工作报告。提出今年发展主要预期目标是:国内生产总值增长5%左右;城镇新增就业1200万人左右,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长与经济增长基本同步;进出口促稳提质,国际收支基本平衡。财政力度方面今年拟安排地方专项债3.8万亿,赤字率按照3%安排。货币政策强调稳健的货币政策要精准有力.保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,支持实体经济发展。

02

国内高频数据观察

资料来源:Wind,申万期货研究所 资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所 资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所资料来源:Wind,申万期货研究所

03

海外热点观察

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

04

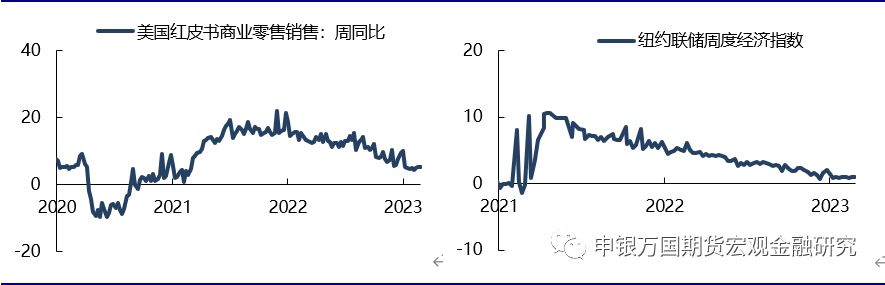

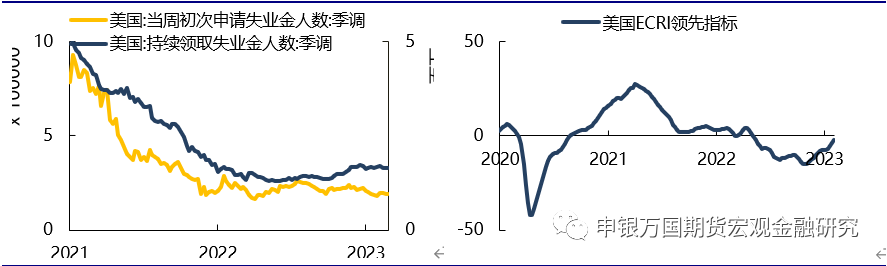

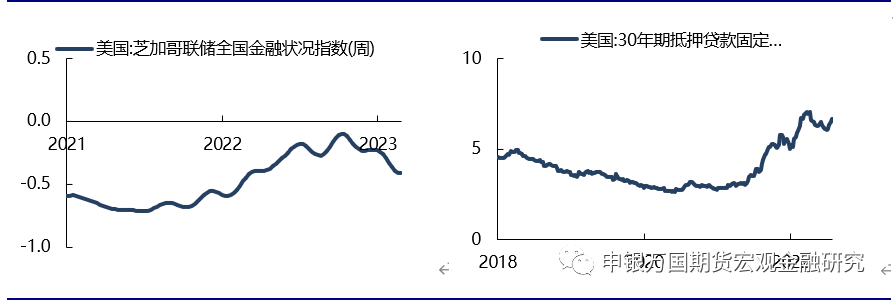

海外高频数据观察

资料来源:Wind,申万期货研究所 资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所 资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所 资料来源:Wind,申万期货研究所

05

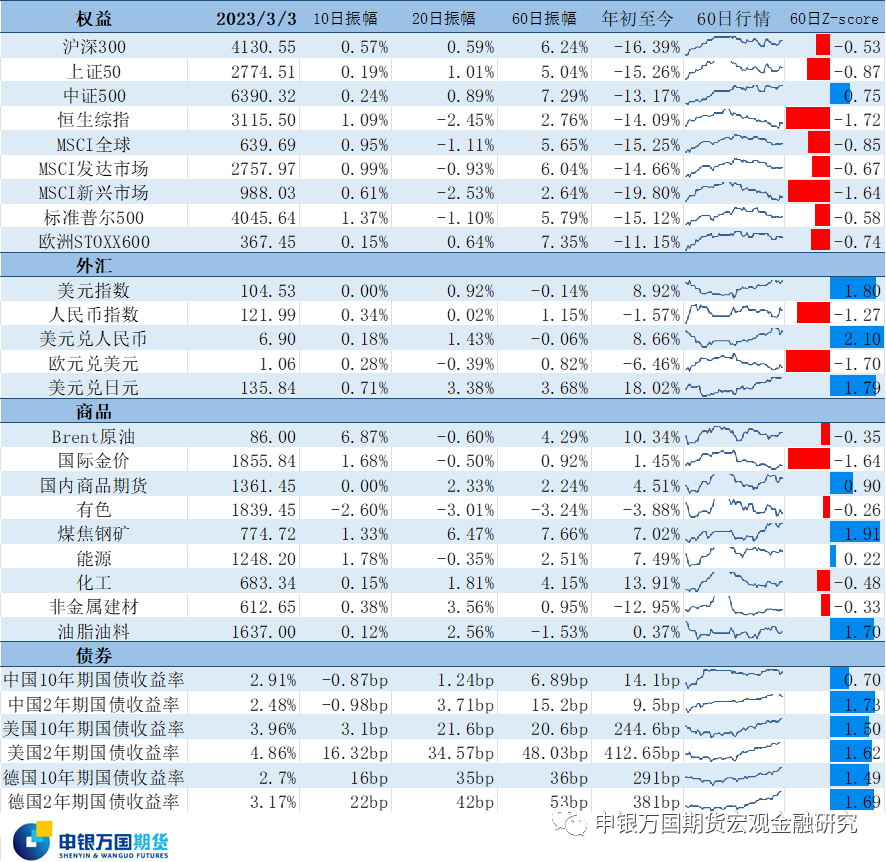

近期资产表现

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

06

风险提示:

1.美联储终端利率预期提升

2.欧元区加息引发衰退升级;

3.俄乌冲突进一步升级;

4.美国科技制裁升级;

5.两会增量政策不及预期。