现实预期交织,市场等待变局——资产配置周报20230305

摘要

本周两会召开:2023年政府工作报告中,总量目标以稳为主,GDP增长目标从5.5%左右下调至5%左右。城镇新增就业目标上升,从1100万人以上提高到1200万人左右。GDP目标增速略低于市场预期,但是新增城镇就业人数上调,这反映政府工作报告整体较为稳健的基调。

2月国内经济景气度大幅回升:目前国内的疫情已经基本得到控制,前期受疫情影响比较大的居民出行和相关服务业活动有明显恢复。2月制造业PMI和非制造业PMI都出现了明显的上涨,其中制造业PMI更是达到10多年的高点。制造业PMI的大型、中型和小型企业都有明显的改善。制造业PMI的分项中,生产分项改善明显,这显示了疫情得到控制之后,前期被抑制的经济活动开始明显改善。这与此前市场较为乐观的预期基本一致。

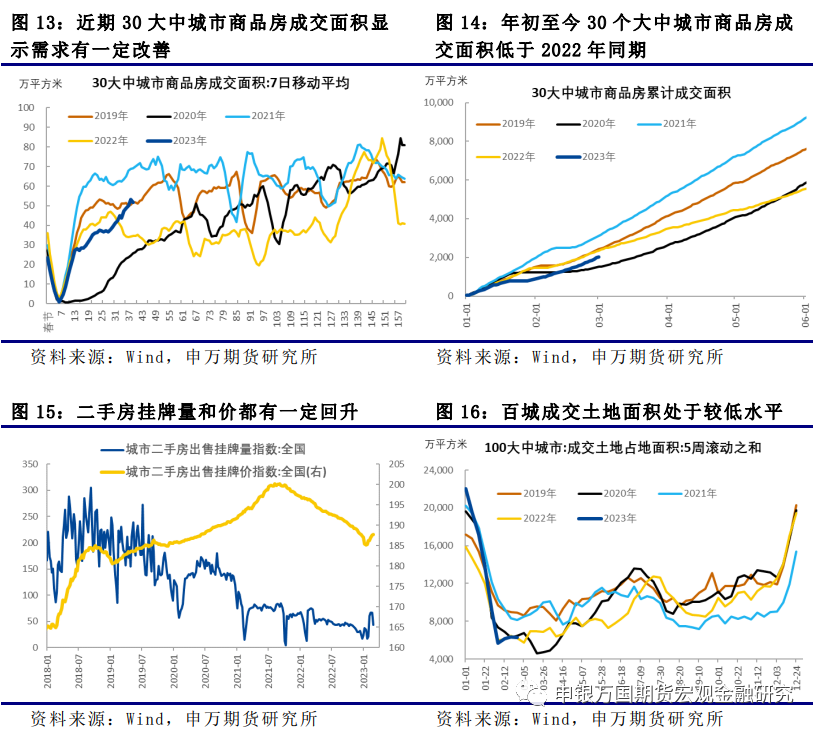

地产销售略有改善,土地成交仍在低位:近期30个大中城市房地产销售速度超过去年同期,显示房地产销售在回暖。但是从年初至今,房地产销售仍然低于去年同期。百城土地成交也继续处于较低水平。年初至今地产链条恢复的速度不及此前市场的预期。未来房地产销售、房价已经房地产投资的恢复速度是影响很多类资产价格走势的关键。

资产配置减少股票和商品的比例:我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成,债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油。2月制造业PMI大幅上涨,显示经济景气度回升,兑现了此前市场对于疫情缓和部分经济活动回升的预期。但是地产链条恢复缓慢,部分投资者对地产恢复的速度和持续性有怀疑,前期市场对于地产的预期还未兑现。3月政府工作报告中制定的全年经济增长5%左右的目标也预示着经济增长超预期的可能降低。海外市场美联储货币政策持续收紧也对部分风险资产形成利空。此外中美关系遇到一定的挑战。因此在3月的资产配置中,降低股票配置比例至30%,债券的配置比例上调至60%,商品的配置比例降低至10%。

风险提示:地产销售超预期;美国经济衰退超预期。

正文

01

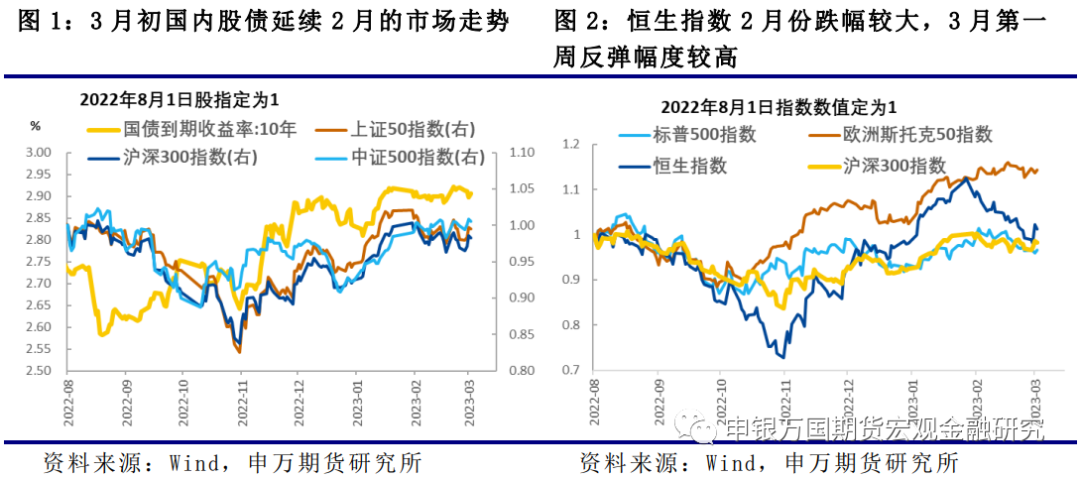

3月初市场走势延续2月的趋势

本周两会召开。2023年政府工作报告中,总量目标以稳为主,GDP增长目标从5.5%左右下调至5%左右。城镇新增就业目标上升,从1100万人以上提高到1200万人左右。GDP目标增速略低于市场预期,但是新增城镇就业人数上调,这反映政府工作报告整体较为稳健的基调。

02

2月国内制造业和非制造业景气度大幅提升

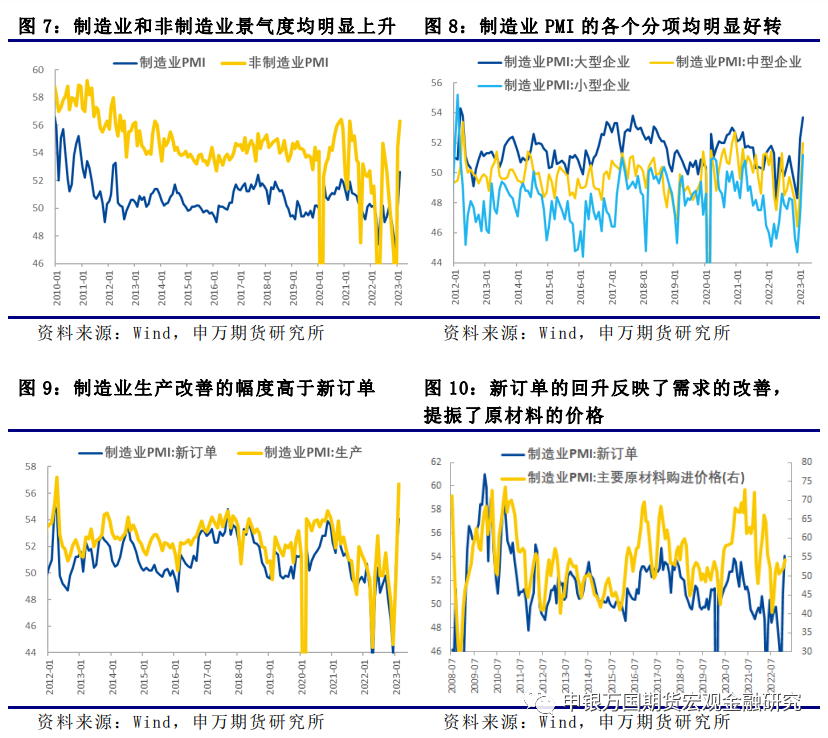

目前国内的疫情已经基本得到控制,前期受疫情影响比较大的居民出行和相关服务业活动有明显恢复。2月制造业PMI和非制造业PMI都出现了明显的上涨,其中制造业PMI更是达到10多年的高点。制造业PMI的大型、中型和小型企业都有明显的改善。制造业PMI的分项中,生产分项改善明显,这显示了疫情得到控制之后,前期被抑制的经济活动开始明显改善。这与此前市场较为乐观的预期基本一致。

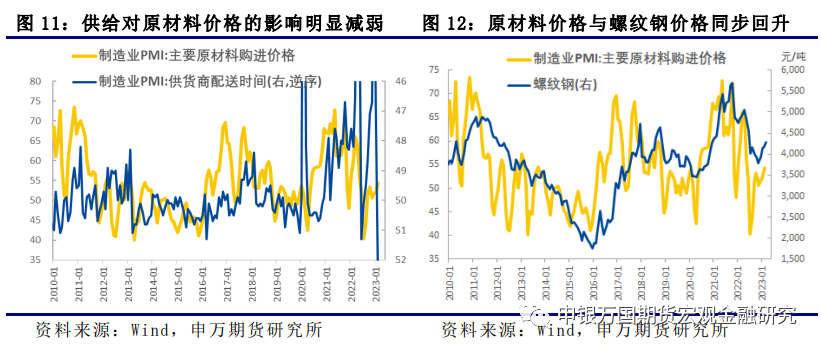

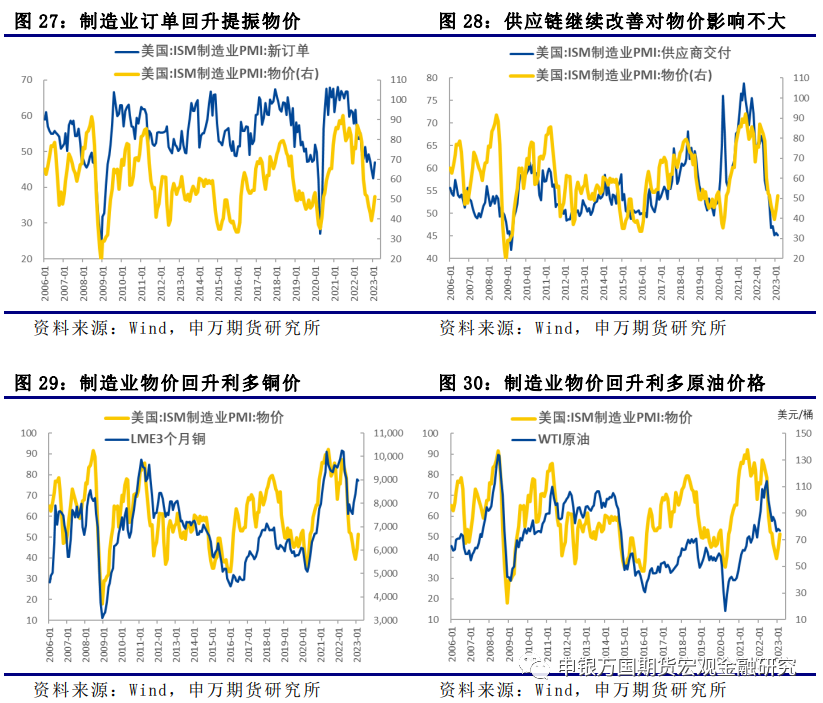

新订单上升表明需求增加,这在一定程度上带动了原材料购进价格的上涨,但是后者改善幅度与其他分项相比有限。过去两年供应链遇到较大的冲击,对物价的上涨起到推动作用。疫情缓和之后,供应链好转的幅度也很大。这表明,未来影响原材料价格的主要变量或再次有供给转为需求。原材料价格的上涨与螺纹钢等大宗商品价格的上涨同步。

03

房地产销售速度开始超过去年同期水平

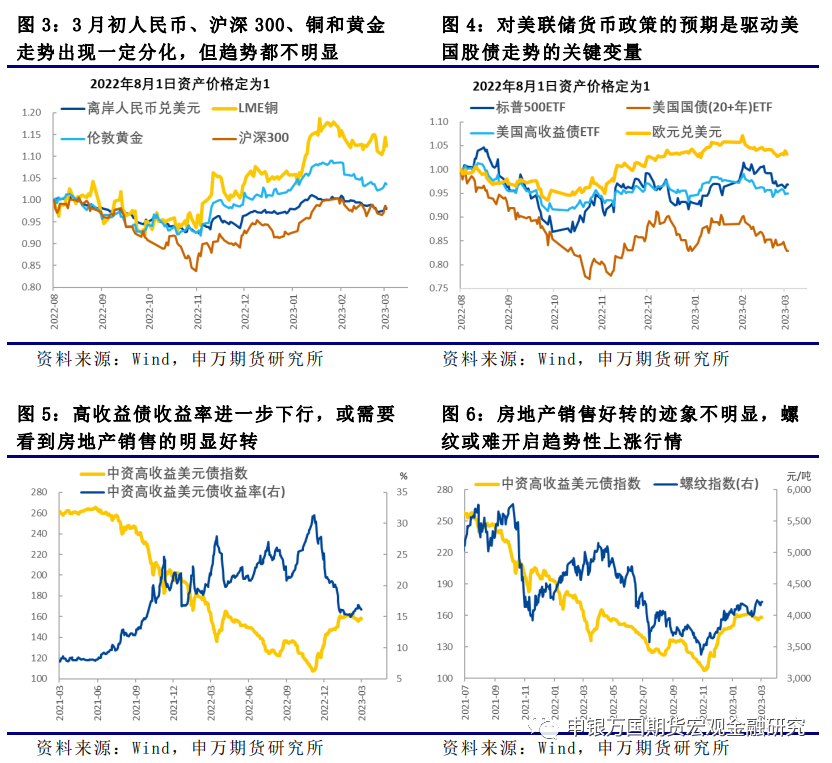

近期30个大中城市房地产销售速度超过去年同期,显示房地产销售在回暖。但是从年初至今,房地产销售仍然低于去年同期。百城土地成交也继续处于较低水平。未来房地产销售、房价已经房地产投资的恢复速度是影响很多类资产价格走势的关键。

04

债券市场“无视”经济的改善与资金面的收紧

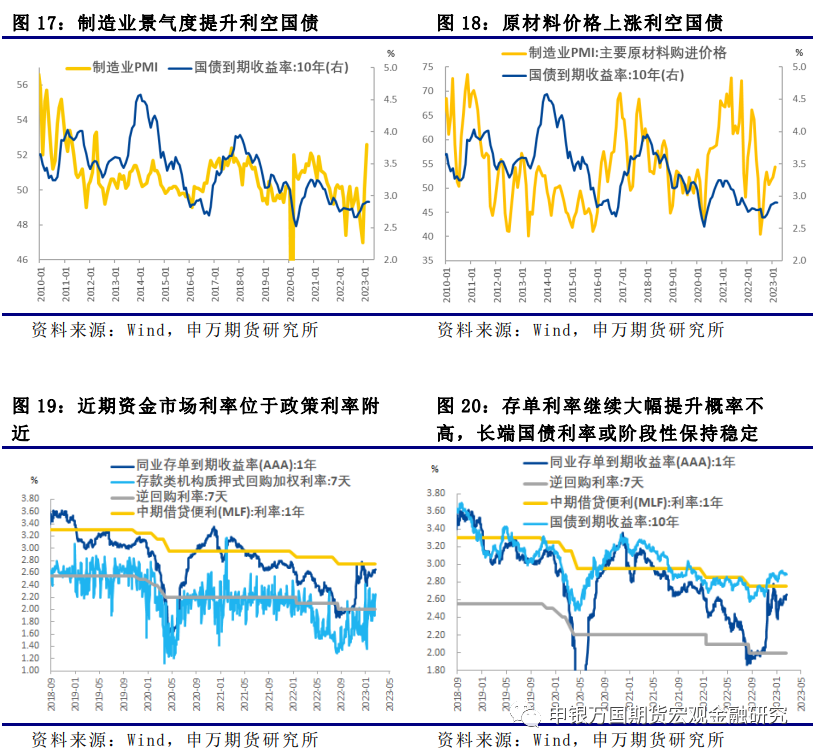

制造业PMI大幅上涨,显示经济景气度回升,对国债构成一定的利空。原材料价格的上涨幅度相对有限,但从方向上来说也是利空国债。此外,银行间市场资金面持续的收紧,也对债券市场形成利空。面对这么多的利空,2月份以及3月初国债波动幅度很小,似乎完全“无视”这些利空因素,可能有两点原因:部分投资者对地产恢复的速度和持续性有怀疑,以及中美关系遇到一定的挑战。3月政府工作报告中制定的全年经济增长5%左右的目标也预示着经济增长持续超预期的可能降低。因此,即便有多重利空,在这几点利多因素改变之前,国债利率或继续小幅波动。

05

现实与预期交织,股市等待变局

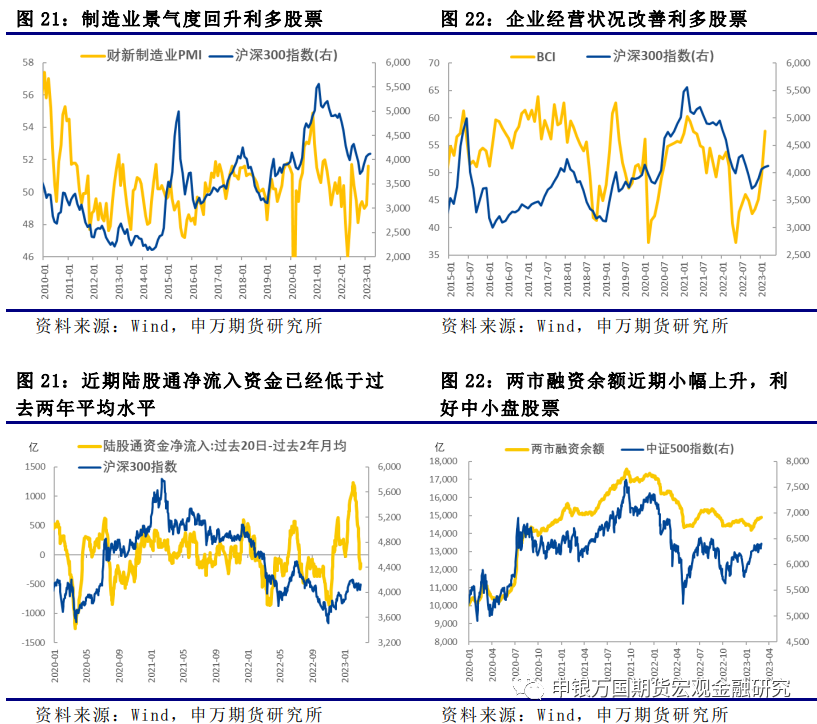

2月官方制造业PMI、财新制造业PMI和企业经营状况指数(BCI)都有明显的上升。这说明经济景气度的改善是确定性的。但是大盘股却出现了一定的调整,中小盘股横盘震荡。1月外资大幅流入A股,但是从2月就开始放缓,近期陆股通净录入的资金已经低于过去2年的平均水平。显示市场情绪与经济的改善有一定的分化。这里面的差异可能主要反映了经济现实与市场预期之间在节奏上的差别。PMI大幅上升能否扭转人民币贬值的趋势也存疑。去年以及今年影响经济增长的两大变量是疫情和地产。前期市场对疫情缓和之后经济改善的预期已经充分兑现,但是对于地产的乐观预期兑现的程度有限。股市等待变局。

06

美国经济衰退预期反复,美联储加息预期回升

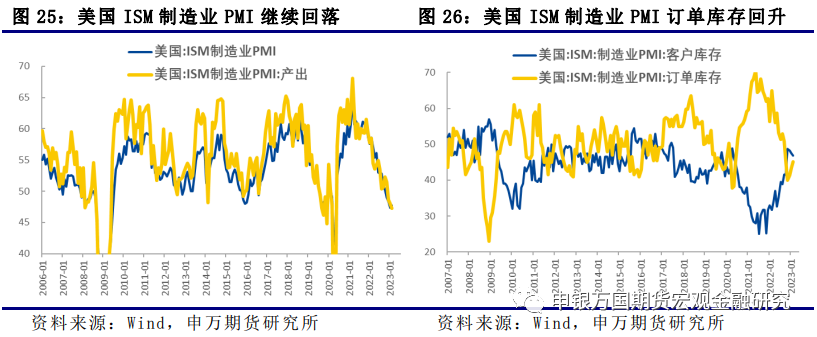

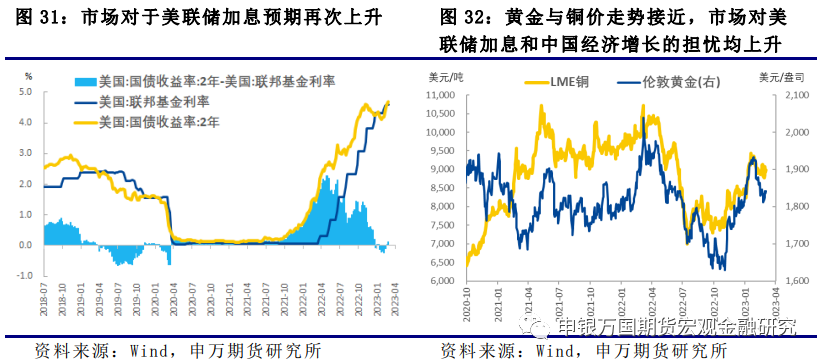

2月ISM制造业PMI还处于底部附近,但是其中一些重要的分项已经出现了反弹的迹象,这一方面打消了部分市场投资者对于美国衰退的预期,另一方面也提升了市场参与者对美联储货币政策进一步收紧的预期。ISM制造业PMI的分项中,新订单、订单库存上升、物价都出现了一定幅度的回升,而供应商交付还在回落。这表明需求的回升带动了物价的上涨,这种上涨在一定存单上对铜价和原油价格形成利多。但是市场对美联储货币政策收紧的预期又对部分风险资产形成利空。利多与利空因素叠加,铜价与原油价格近期以震荡为主。

07

资产配置继续低配股票和商品

我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。在之前的报告中,我们维持基准指数的配置。2月份中国地产链条恢复速度不及预期,市场对美联储加息的预期回升,中美关系挑战增加,这些都在一段时间内对股票和商品形成一定的利空。因此在3月的资产配置中,降低股票配置比例至30%(沪深300指数和中证500指数仍然保持相同的配置比例),债券的配置比例上调至60%,商品的配置比例降低至10%(螺纹钢、铜、黄金和原油仍然保持相同的配置比例)。

08

风险提示

1、地产销售超预期;