总量指标以稳为主:政府工作报告指出,经过艰苦努力,当前我国消费需求、市场流通、工业生产、企业预期等明显向好,经济增长正在企稳向上。2023年报告中,总量目标以稳为主,GDP增长目标从5.5%左右下调至5%左右。城镇新增就业目标上升,从1100万人以上提高到1200万人左右。通胀目标保持3%,与去年表述一致。近年来国内始终坚持实施稳健、正常的货币政策,是物价稳定的坚实基础。

出口由“保”变“促”:进出口促稳提质。去年进出口的目标是“保稳提质”,今年由“保”变“促”,反映了受到欧美多国的经济下行的影响,外需可能面临较大的压力。国内在出口退税、信保、信贷等政策对于出口的支持力度有望延续。

促进地产平稳发展:地产风险是防范化解重大经济金融风险的关键。报告中提到要有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。

2023年财政加力提效,货币趋于稳健:财政赤字率和地方政府专项债规模比去年同期均有所增加,且今年政府债券发行继续保持前置,两会后,预计地方政府专项债融资将继续发力,支持实体经济发展。货币政策上,今年表述力度上较去年有所减弱,预计短期央行将进入观察期,继续降准降息的概率均较低,货币政策趋于稳健。

金融期货观点:2023年以来在保证资金流动性的同时,我国货币政策相对谨慎,促进股指稳步震荡上行。在中国特色估值体系背景下,国企板块的投资价值有望得到重新评估,同时沪深港通股票的扩容,也会带来上证50和沪深300指数估值的抬升。在央行货币政策保持稳定、财政政策加力提效和经济逐步恢复情况下,预计债券市场收益率以上行为主。

商品期货观点:确保粮食和生猪、蔬菜等稳定供应;重点控制化石能源消费;保供稳价,碳中和主基调下生猪价格重心预计下移,能源消费逐步达峰,价格难以持续上行。地产针对开发商融资的“三支箭”,以及各地因城施策不断降低购房门槛和加大购房优惠保等措施保持了政策的连贯性。地产内生性修复的链条有望进一步传导。去年由于新开工增量缺失导致钢材需求受限在下半年也有望得到扭转。

风险提示:地产销售不及预期,美国经济衰退超预期。

2023年3月5日上午9时,第十四届全国人民代表大会第一次会议开幕,国务院总理李克强同志作政府工作报告。

下文将从经济社会发展主要目标变化和金融市场等方面加以解读。

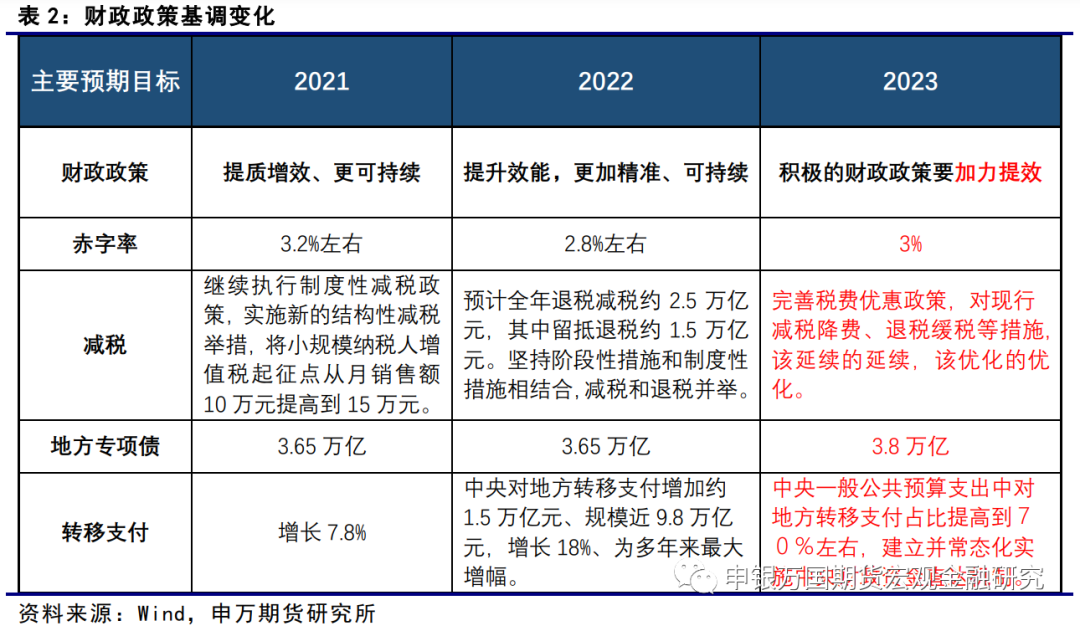

1. 经济目标保持稳定2023年报告中,总量目标有一些变化,主要为:一是GDP增速下调,由5.5%左右下调至5%左右。2022年GDP实际增长3%,低于年初政府工作报告制定的5.5%左右的经济增长目标。2023年设定的经济增长目标进一步下调至5%左右。第二,城镇新增就业目标上升。2022年受到新冠疫情等多方面超预期因素的影响,稳就业压力较大。2023年随着疫情的缓和,国内消费需求、市场流通、工业生产、企业预期等明显向好。在这种背景下就业增长目标适度提升,反映了经经济增长正在企稳向上。第三,2023年政府工作报告中居民消费价格预期目标为涨幅3%左右,与去年表述一致。去年全球通货膨胀严重,欧美国家通胀普遍在8%以上。我国去年的消费物价指数(CPI)涨幅是2%,这是一个非常理想的通货膨胀水平。近年来国内始终坚持实施稳健、正常的货币政策,是物价稳定的坚实基础。第四,进出口促稳提质。去年进出口的目标是“保稳提质”,今年由“保”变“促”,反映了受到欧美多国的经济下行的影响,外需可能面临较大的压力。国内在出口退税、信保、信贷等政策对于出口的支持力度有望延续。今年是换届之年,政府的重点工作包括:着力扩大国内需求,把恢复和扩大消费摆在优先位置,多渠道增加城乡居民收入,推动生活服务消费恢复。加快建设现代化产业体系,围绕制造业重点产业链。切实落实 “两个毫不动摇”,深化国资国企改革,提高国企核心竞争力;依法保护民营企业产权和企业家权益,鼓励支持民营经济和民营企业发展壮大。有效防范化解重大经济金融风险,有效防范化解优质头部房企风险,改善资产负债状况;防范化解地方政府债务风险,遏制增量、化解存量。推动发展方式绿色转型,深入推进环境污染防治,推进煤炭清洁高效利用和技术研发。加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。2. 财政政策加力提效,赤字率和专项债规模均有所增加财政政策强调要加力提效。2023年政府工作报告中指出:“积极的财政政策要加力提效。赤字率拟按3%安排。政府投资和政策激励要有效带动全社会投资,今年拟安排地方政府专项债券3.8万亿元。”对比2022表述为:“积极的财政政策要提升效能,更加注重精准、可持续。今年赤字率拟按2.8%左右安排,比去年有所下调,有利于增强财政可持续性。要用好政府投资资金,带动扩大有效投资。今年拟安排地方政府专项债券3.65万亿元。”总体上,今年财政政策要加力提效,目标赤字率上调0.2个百分点,同时地方政府专项债增加1500亿元至3.8万亿元,比去年同期均有所增加,与去年底中央经济工作会议和政府工作报告中提到积极的财政政策要加力提效保持一致,也符合市场预期。同时,今年政府债券发行继续保持前置,监管部门按照全国人大常委会授权上限下达了提前批额度。1-2月份,地方政府债券新增10227亿元,已经开始发力。两会最终的财政规模情况确定后,预计地方政府专项债融资将继续发力,同时国债和政策性银行债券融资也将逐步恢复,带动债券融资处于高位,对资金面有一定的影响。

3.货币政策强调精准有力,支持实体经济发展货币政策上,强调要精准有力,支持实体经济发展。2023年政府工作报告中指出:“稳健的货币政策要精准有力。保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,支持实体经济发展。”对比2022年表述为:“加大稳健的货币政策实施力度。发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。扩大新增贷款规模,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。”2023年货币政策去掉了“加大稳健的货币政策实施力度,发挥货币政策工具的总量和结构双重功能”和“扩大新增贷款规模”的表述,增加“精准有力”表述,力度上较去年有所减弱。当前全国疫情防控形势总体向好,疫情防控已进入 “乙类乙管”常态化防控阶段。今年以来,居民生产消费显著恢复,经济景气水平也明显回升。预计短期央行将进入观察期,继续降息的概率较低。且今年7月份之前每月MLF到期规模均不超过2000亿元,央行通过降准来置换到期MLF的必要性不大,货币政策趋于稳健。

1. 股市:积极扩大国内需求,股指稳步震荡上行

政府工作报告中表示2023年积极的财政政策要加力提效,稳健的货币政策要精准有力,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配。2023年以来在保证资金流动性的同时,我国货币政策相对谨慎,促进股指稳步震荡上行。从政策上看,今年国家将积极扩大国内需求,把恢复和扩大消费摆在优先位置,居民消费价格涨幅提高至3%;另外要有效带动全社会投资,地方政府专项债从2022年3.65万亿元提高至3.8万亿元,鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设,激发民间投资活力。因此,从板块上来看,消费的快速恢复以及投资带来的基建回升带动了食品饮料、家用电器、有色金属、机械设备等行业的大幅上涨,我们认为今年这些领域仍会有不俗的表现,企业业绩相对与2022年会有更不错的表现,利于上证50和沪深300指数的进一步上行。从估值角度,2月2日易会满在中国证监会召开2023年系统工作会议中表示要深刻把握我国的产业发展特征、体制机制特色、上市公司可持续发展能力等因素,推动各相关方加强研究和成果运用,逐步完善适应不同类型企业的估值定价逻辑和具有中国特色的估值体系,更好发挥资本市场的资源配置功能。截至3月5日,上证50和沪深300指数的估值仍处于历史较低水平,在中国特色估值体系背景下,国企板块的投资价值有望得到重新评估,而随着沪深港通股票的扩容,秉持价值投资理念的外资也有望增配低估值高分红的成熟型企业,带来上证50和沪深300指数估值的抬升。展望后市,一是2月PMI数据表现亮眼,政府工作报告表示“把恢复和扩大消费摆在优先位置”,结合疫情防控优化后整体居民消费信心的反弹,经济景气度的回升是大概率事件。二是政策的变化,从两会的政府工作报告来看,年内央行政策更加宽松的可能性较低,银行间的流动性更可能是处于高于政策利率波动,目前也已经是在走这个趋势了。三是估值层面,1月就业和通胀的强劲使得美联储年内降息预期降温,十年期美债收益率重回4%上方,短期对成长板块的估值压制有所增强。而从股权风险溢价来看,股指目前仍处于中下区间,估值仍有回升空间。总体来看,目前股指处于景气支撑、下方有底的阶段,货币政策相对谨慎但未出现明显收紧,股指预计震荡上行。从市场风格来看,短期十年期美债收益率的强势对中小板块的估值形成一定压制,加上国企价值重估,两会表示“深化国资国企改革,提高国企核心竞争力”,IC和IM或略弱于IF和IH。

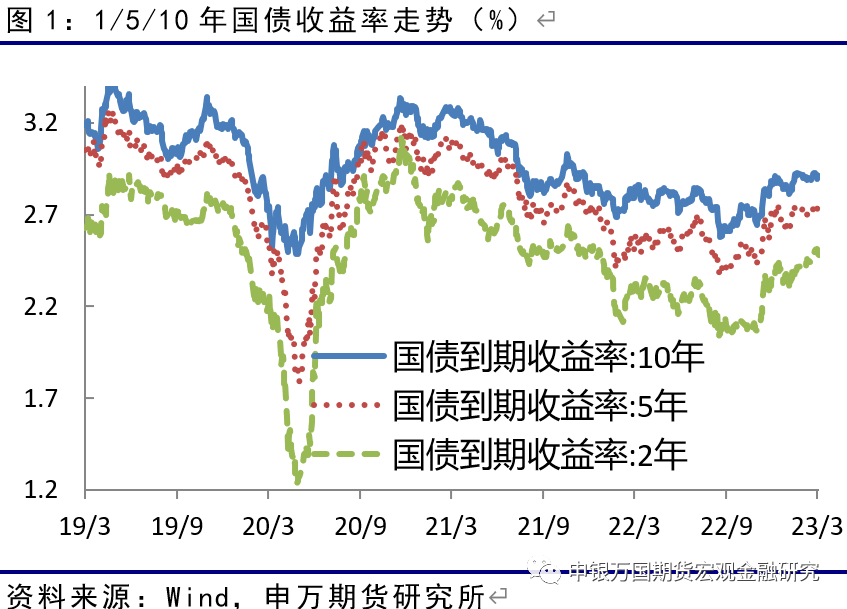

2. 债市:财政发力货币稳健,利率上行为主

政府报告中财政赤字率增加至3%,地方政府专项债规模增加至3.8万亿元,比去年同期均有所增加。今年政府债券发行继续保持前置,1-2月份,地方政府债券新增规模超过万亿。两会最终的财政规模情况确定后,预计地方政府专项债融资将继续发力,同时国债和政策性银行债券融资也将逐步恢复,带动债券融资处于高位,对资金面有一定的影响。

货币政策上,今年去掉了“加大稳健的货币政策实施力度,发挥货币政策工具的总量和结构双重功能”和“扩大新增贷款规模”的表述,增加“精准有力”表述,力度上较去年有所减弱。当前全国疫情防控形势总体向好,居民生产消费显著恢复,经济景气水平也明显回升,预计短期央行将进入观察期,继续降准降息的概率均较低,货币政策趋于稳健。

展望后市,一是疫情进入低流行水平后,居民生产消费持续恢复是大概率事件,春节期间已经有所体现,从PMI指数上看,经济景气水平也明显回升;二是官方持续出台的稳经济和地产相关政策,使得房地产市场存在由量变到质变的可能,有望逐步企稳回升,重点关注商品房销售情况;三是在宽信用效果不断显现的情况下,央行逐步进入观察期,资金面存在收敛的可能;四是财政政策继续发力,加力提效下赤字率和专项债规模均有所增加。

此外,尽管地缘政治风险仍在加剧,但海外市场经济韧性仍强,美国通胀数据超预期,美联储最终加息幅度可能超出市场定价水平,美债收益率回升。

总体上在央行货币政策保持稳定、财政政策加力提效和经济逐步恢复情况下,预计债券市场收益率以上行为主,10年期国债收益率第一目标位3%,高点可能在下半年出现,国债期货价格将继续面临调整,操作上建议以逢高沽空为主。

1.政府报告相关内容

主要预期目标:粮食产量保持在1.3万亿斤以上;重点控制化石能源消费。

主要任务:加快建设现代化产业体系,这里提升产业链供应链韧性和安全水平;坚持农业农村优先发展,全面推进乡村振兴;践行“绿水青山就是金山银山”理念,推进生态优先、节约集约、绿色低碳发展;夯实国家安全和社会稳定基础,以新安全格局保障新发展格局。

报告提及了“稳定粮食播种面积,抓好油料生产,实施新一轮千亿斤粮食产能提升行动”、“确保粮食和生猪、蔬菜等稳定供应”、“推动高端装备、生物医药、新能源汽车、光伏、风电等新兴产业加快发展”、“推动发展方式绿色转型,深入推进环境污染防治.加强城乡环境基础设施建设,持续实施重要生态系

统保护和修复重大工程。推进煤炭清洁高效利用和技术研发,加快建设新型能源体系。完善支持绿色发展的政策,发展循环经济,推进资源节约集约利用,推动重点领域节能降碳,持续打好蓝天、碧水、净土保卫战。”涉及农产品、有色、能化、黑色相关板块。

2.农产品

农业农村部数据显示,2022年我国粮食播种面积17.75亿亩、比上年增加1052万亩,产量13731亿斤、增产74亿斤,连续8年保持在1.3万亿斤以上。

回顾过去几年,在相关政策支持下,国内大豆和玉米种植面积不断扩大,单产也逐步提高。其中国产大豆产量突破2000万吨(2028万吨),这也使得美国农业部报告中下调了中国进口需求。而未来随着油脂油料自给率增加,国内大豆和菜籽价格重心有望逐步下移;对于玉米来说,长期的种植面积增加也将有利于玉米产量继续增长,考虑到小麦最低收购价继续提高,玉米的价格将保持相对稳定。因此“在全球高通胀的背景下,我国物价保持较低水平,尤为难得。”

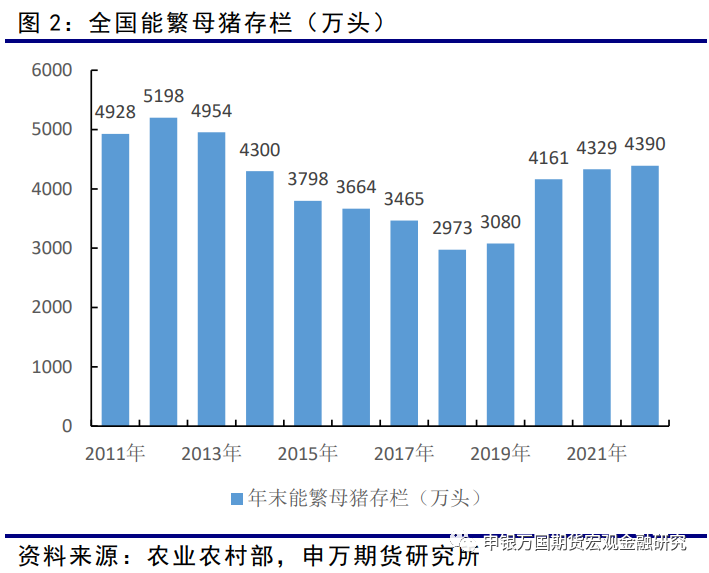

结合“中央一号文件”中所强调的落实生猪稳产保供省负总责,以能繁母猪为主的生猪产能调控。可以预期今年国家将直接以能繁母猪存栏为抓手,政策调控导向更为直接,有利于减小今年生猪的供应波动。考虑到目前生猪价格处于相对低位,消费端恢复后猪价向下价格空间有限并在有望在中短期反弹,而2023年全年猪价重心将低于2022年。

3.有色

从铜产业链的角度来看,过去几年国内在清洁能用建设方面快速发展,太阳能发电和风力发电每年两位数以上增长,截止去年底,国内太阳能发电已装机3.9亿千瓦,风力发电已达到3.6亿千瓦。按照中电联的计划,预计2023年全年全国新增发电装机规模有望达到2.5亿千瓦左右,年底风电装机容量将达到4.3亿千瓦、太阳能发电将达到4.9亿千瓦,预计太阳能发电及风电装机规模均将在2023年首次超过水电装机规模。新能源汽车产销近来高速增长,2022年新能源渗透率已超过30%,2023年有望进一步提高至36%以上,新能源汽车产销的快速增长将大幅拉动对铜的需求,我们预计2023年新能源电源和新能源汽车对铜的需求增量约为30-35万吨,是铜消费增量的主要动力。

4.黑色

从黑色终端需求三大件:地产、基建、制造业的视角出发,2023年政府工作报告中对地产的表述基本延续了去年中央经济工作会议的基调,报告中提到:“房地产市场风险隐患较多,一些中小金融机构风险暴露。发展仍有不少体制机制障碍。要有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。从居民出发,报告也提出:“要加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。”对地产的表述延续了“防风险”、“促消费”的大基调。

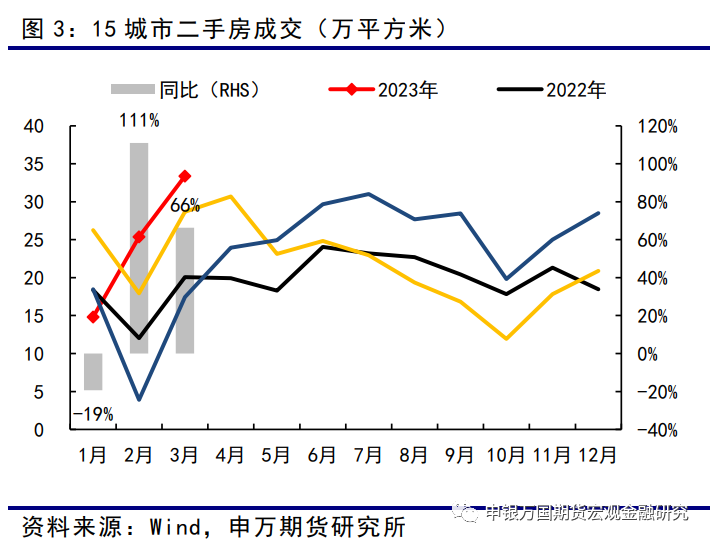

与去年四季度以来,针对开发商融资的“三支箭”,以及各地因城 施策不断降低购房门槛和加大购房优惠保等措施保持了政策的连贯性。目前来看,根据统计局的数据,今年 1 月份 70 个大中城市中,新 建商品住宅和二手住宅销售价格环比上涨城市分别有 36 个和 13 个, 比上月分别增加 21 个和 6 个。而从今年样本城市二手房的成交已经较去年同期出现了明显的好 转,购房门槛的降低,叠加改善性刚需的持续释放,地产内生性修复的链条:销售好转-房价企稳-资金掣肘缓解-施工强度抬升-前端拿地新开工好转也有望进一步传导。去年由于新开工增量缺失导致钢材需求受 限在下半年也有望得到扭转。基建和制造业方面,今年在财政段 3.8 万亿介于去年目标 3.65 万 亿第和实际新增的 4.03 万亿之间。另外,报告提出:加快实施 “十四 五”重大工程,实施城市更新行动,促进区域优势互补、各展其长,鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设,激发民间投资活力。虽然专项债的绝对金额没有太多额外的惊喜,但在防疫政策调整,且稳增长权重加大的背景下,今年 3.8万亿的专项债所能够形成的实物工作量仍能很大程度支撑黑色的终端刚需。制造业方面,报告提出:围绕制造业重点产业链, 集中优质资源合 力推进关键核心技术攻关。加强重要能源、矿产 资源国内勘探开发和 增储上产。对黑色而言,煤炭和铁矿两大生产要素左右着成本端和产业 链整体利润的分配。对上游生产资源的进一步发掘,以及对外议价权的 提升,有利于改善产业链利润过度集中于上游采掘环节的结构。2022 中国煤炭产量是 36.9 亿吨,同比增长 10.0%。进口煤炭 2.3 亿吨,下降 10.5%。在光伏发电以及风电、水电装机容量的进一步提升 的政策导向下,预计煤炭消费将逐年降低。对成材而言,伴随着地产系 统性改善的逐步演进,下半年钢厂冶炼环节的利润中枢也有望得到明 显的抬升。

5.能化

报告中提到,过去5年生态环境明显改善,单位国内生产总值能耗下降8.1%、二氧化碳排放下降14.1%。可再生能源装机规模由6.5亿千瓦增至12亿千瓦以上,清洁能源消费占比由20.8%上升到25%以上。全社会加强资源节约工作,发展绿色产业和循环经济,促进节能环保技术和产品研发应用。对于未来,今年发展主要预期目标中提出,要求国内生产总值能耗和主要污染物排放量继续下降。重点控制化石能源消费。

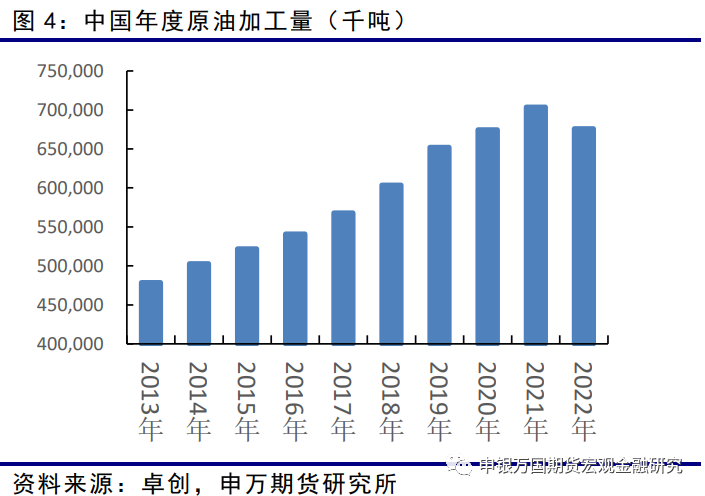

从原油产业链的角度看,2022年国内原油加工量6.7亿吨,同比下滑3.4%,是很长时间以来的首次下降。显示我国的经济增长正在逐步摆脱资源依赖,同时也显示我国在新能源方面的投入正在初显成效。虽然今年由于国际航班的逐步复苏以及出行需求的增加,国内石油需求预计会有5%左右的增幅,但考虑到新能源汽车的逐步普及,原油需求的增速会逐步放缓,预计会在2035年左右达到顶峰。

6.新能源

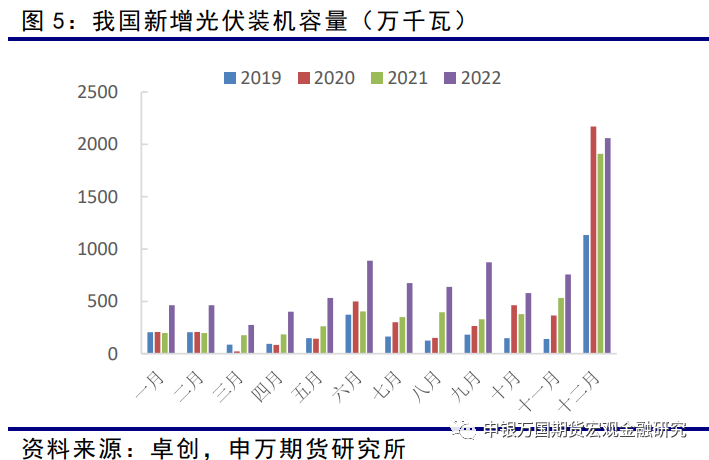

光伏产业链方面,2022年我国新增光伏装机容量增幅明显,全年新增装机容量8605万千瓦,较2021年增长62%,未来在我国高质量发展目标以及碳达峰、碳中和背景下、新增光伏装机容量仍有望延续快速增长态势,到2025年光伏装机容量或将达到11000万千瓦,也就是110GW。

对于上游硅能源来说,终端需求的高速发展带来了上游原材料产能的迅速扩张,近几年来,从工业硅到组件都实现了产能的大幅增长。其中,多晶硅 2022 年总产能 128.4 万吨,全能总产量 81.7 万吨,较 2021 年增长 68%。即使是在这种情况下,去年多晶硅市场仍然呈现供应偏紧的格局,价格不断刷新历史高位、一度突破 300 元/千克,足以见得产业链整体需求的明显增长。2023年全年多晶硅产能有望突破250万吨,总产量或将达到160万吨,较 2022 年实现翻倍增长,成为工业硅下游需求中增长最为明显的版块。虽然当前多晶硅市场供需矛盾逐 渐缓解,整体供应转向宽松,价格随之高位回落,但在产业链终端需求维持高速增长的背景下,多晶硅估值仍有望维持在高位水平。以当前的价格来看,行业利润仍较为可观,企业新增产能仍在不断爬坡,开工积极性维持高位,目前我国多晶硅月产量超过10万吨,对上游工业硅的 需求长期向好。对产业链最上游环节的工业硅来说,2022 年我国工业硅总产能 570.8 万吨,全年产量 349.5 万吨,较 2021 年增长 20%。去年由于工业 硅产量维持在较高水平,但下游需求整体表现偏弱:除去多晶硅板块延续行业高利润、产量高增长格局,铝合金、有机硅及出口板块的表现均较为疲软、对工业硅的需求有所下滑,2022 年工业硅市场整体处于供 大于求的格局之下,库存逐渐累至高位,价格随之承压下滑。但展望 2023 年,工业硅总产能有望超过 680 万吨,全年产量或将突破 400 万 吨。多晶硅和有机硅产能加速爬坡,终端需求回暖加之疫情扰动减轻,下游企业开工有望恢复,预计 2023 年工业硅下游需求有望突破500万吨,市场供大于求格局趋于缓解,硅价中枢或将缓慢抬升。

1、地产销售超预期;

2、美国经济衰退超预期。

汪洋(执业编号:F0306430)

申万期货研究所所长助理,金融学博士,CFA、FRM,上期所优秀宏观分析师,期货日报最佳宏观策略分析师,中共上海市金融工作委员会上海金融人才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货研究所国债高级分析师,金融学硕士。主要研究方向:宏观经济中的财政货币政策、物价以及国债期货基本面与投资策略。

林新杰(执业编号:F3032999)

申万期货研究所宏观及贵金属分析师,新加坡管理大学硕士,主要研究方向为海外宏观以及相关国内外期货品种的策略研究。

贾婷婷(执业编号:F3056905)

申万期货研究所股指分析师,浙江大学管理学学士和香港理工大学管理学硕士,CFA。主要研究方向为股指期货和期权。

叶慧超(执业编号:F03086553)

申万期货研究所宏观分析师,复旦大学经济学博士,中级经济师。2年宏观研究经验,目前主要研究方向为全球宏观和外汇衍生品。