海外风云突变,市场波动提升 —— 资产配置周度报告0312

摘要

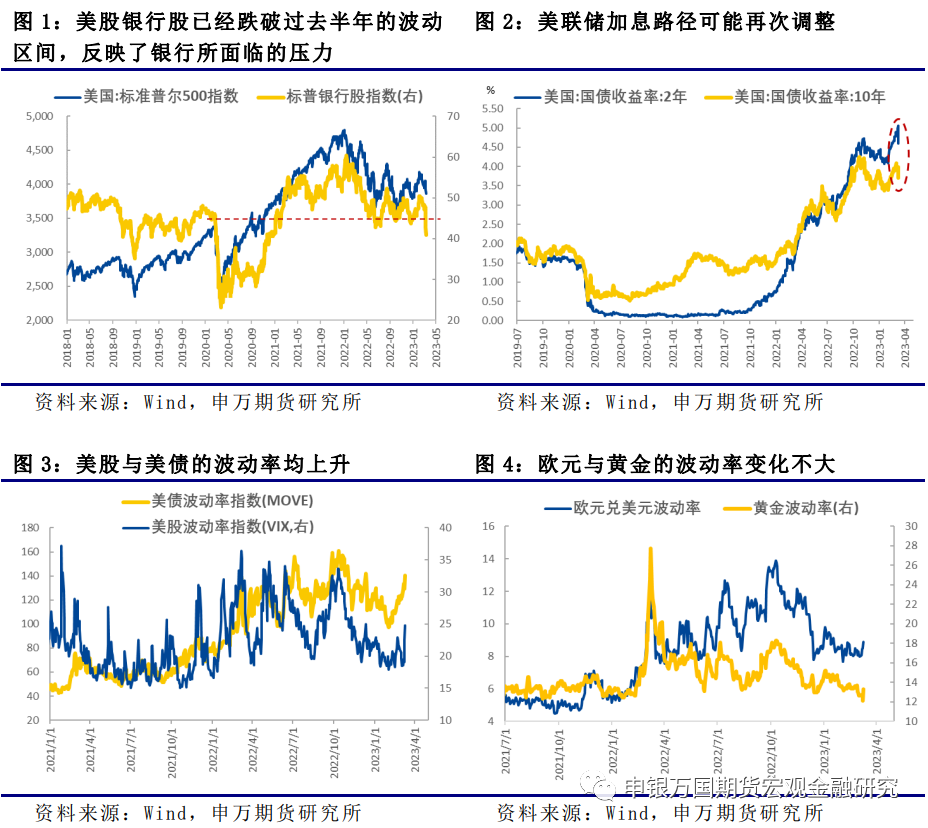

硅谷银行破产成为市场关注焦点:年初资产规模达到2000亿美元的硅谷银行(SVB)在本周3天的时间里因为流动性问题破产,成为全球金融市场关注的焦点。硅谷银行的急速破产有其自身方面的原因,但是也反映了目前美国银行业所面临的困境。2020-2021年美国流动性极为宽松,居民和企业都“不差钱”,银行存款大幅上涨,对应的是银行资产负债表快速扩张。但是2022年美联储大幅收紧货币政策,银行主要的负债来源开始收缩。这将使那些对存款依赖较高的银行面临资产负债表收缩的压力。雪上加霜的是,很多银行在资产负债表快速扩张阶段购买的资产是低息资产,在美联储大幅加息之后这些资产都面临“浮亏”的压力。如果银行的负债端不稳定,被迫卖掉“浮亏”的资产,那么“浮亏”就会变成真实的亏损。

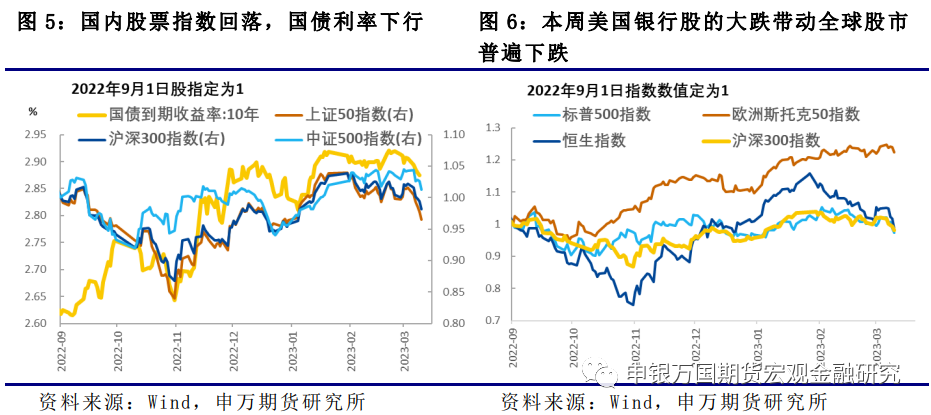

本周风险资产普遍下跌,国内国外下跌原因不同:SVB事件带来多类资产波动率的上涨。值得注意的是SVB事件对美国金融市场的冲击主要在周四和周五,对于中国的金融市场的影响则是在周五。但是本周初国内股市就开始下跌,国债利率也持续回落。这说明国内股市的下跌主要还是国内的因素主导。上周末两会召开,政府工作报告制定的经济增长目标为5%左右,低于市场预期,对国内股市和债市的情绪带来一定的影响。

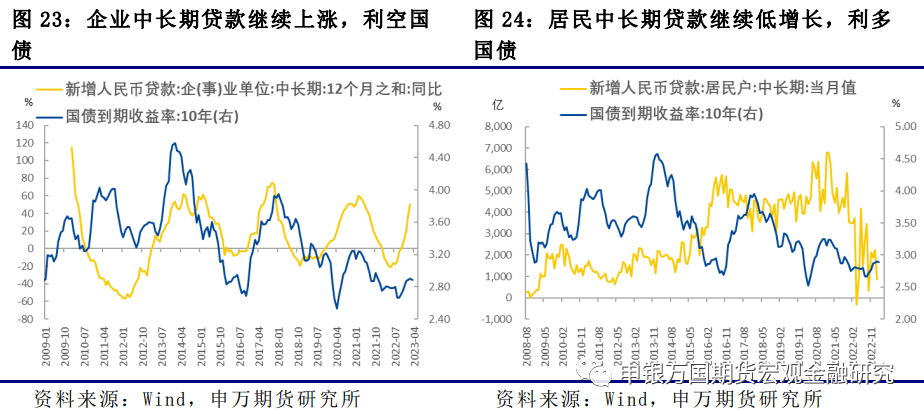

企业中长期贷款与居民中长期贷款继续分化:2月的企业中长期贷款继续处于较高水平,但是居民的中长期贷款仍然很低,说明房地产销售没有明显好转。企业信贷的趋势性回升与居民信贷的趋势性低迷形成背离,从各类资产的表现来看,居民的信贷仍然是这个阶段影响市场走势的关键。前期市场对居民信贷和房地产销售的预期较高,目前预期兑现的难度较大,因此各类资产走势与去年11月至今年1月差别较大。

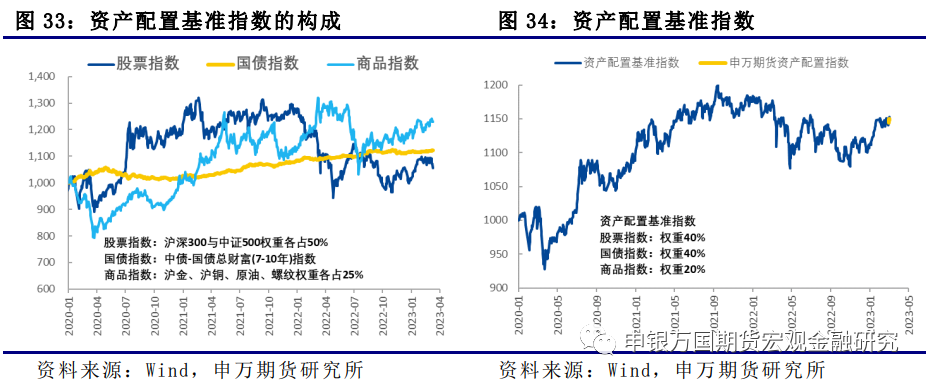

资产配置减少股票和商品的比例:我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成,债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油。中国地产链条恢复速度不及预期,SVB破产影响不确定性较大,中美关系挑战增加,这些都在一段时间内对股票和商品形成一定的利空。因此在3月的资产配置中,降低股票配置比例至30%,债券的配置比例上调至60%,商品的配置比例降低至10%。

-

风险提示:地产销售超预期;美国经济衰退超预期

。

正文

01

硅谷银行在3天的时间里破产

年初资产规模达到2000亿美元的硅谷银行(SVB)在本周3天的时间里因为流动性问题破产,成为全球金融市场关注的焦点。硅谷银行的急速破产有其自身方面的原因,但是也反映了目前美国银行业所面临的困境。2020-2021年美国流动性极为宽松,居民和企业都“不差钱”,银行存款大幅上涨,对应的是银行资产负债表快速扩张。但是2022年美联储大幅收紧货币政策,美国的广义货币M2从当年下半年开始持续负增长,这意味着银行主要的负债来源开始收缩。这将使那些对存款依赖较高的银行面临资产负债表收缩的压力。雪上加霜的是,很多银行在资产负债表快速扩张阶段购买的资产是低息资产,在美联储大幅加息之后这些资产都面临“浮亏”的压力。按照会计准则,在持有到期账户中的债券可以使用成本法估值,这样避免了因为债券利率上行在财务报表上体现的亏损。但是如果银行的负债端不稳定,被迫卖掉“浮亏”的资产,那么“浮亏”就会变成真实的亏损。

02

本周风险资产普遍下跌,国内国外下跌原因不同

SVB的事件对美国金融市场的冲击主要在周四和周五,对于中国的金融市场的影响则是在周五。但是本周初国内股市就开始下跌,国债利率也持续回落。这说明国内股市的下跌主要还是国内的因素主导。上周末两会召开,政府工作报告制定的经济增长目标为5%左右,低于市场预期,对国内股市和债市的情绪带来一定的影响。

前期美股和美债的走势接近,即同涨同跌,主要受到流动性的影响,具体来说是对美联储加息路径的反映。但是本周在SVB事件爆发之后,市场的风险偏好出现明显调整,美股下跌美债上涨,即市场进入了危机模式。市场在进入这个模式之后将激发外部的反馈,包括美联储、美国财政部和联邦存款保险协会等机构如何应对。事件的发展还有很大的不确定性,未来一段时间风险资产下跌的概率较高。

03

国内汽车销售低迷,物价上涨压力不大

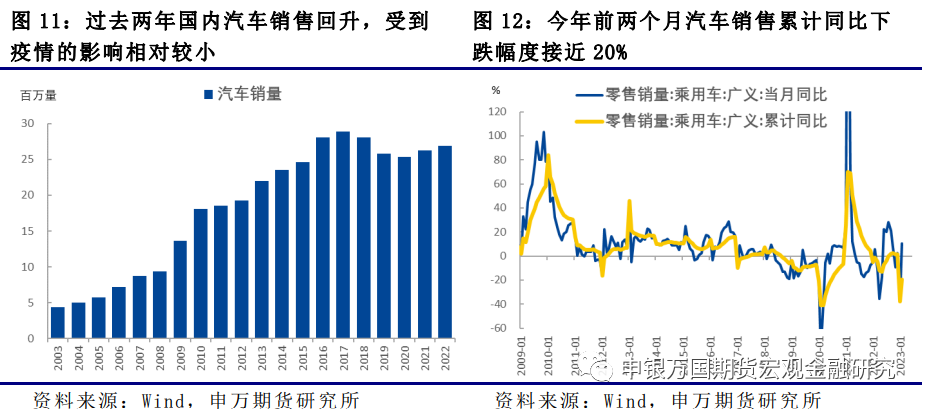

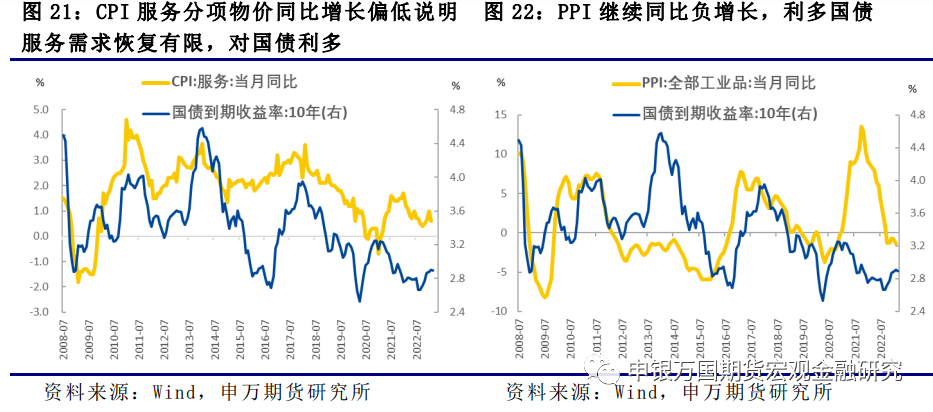

今年前2个月国内汽车销售同比减少接近20%,显示国内汽车销售面积较大的下行压力。事实上,过去2年虽然疫情等因素对国内的消费整体影响很大,汽车销售还是连续2年保持了增长。今年疫情缓和,部分前期受疫情影响较大的经济活动回升,但对汽车的销售提振可能有限。

近期30个大中城市房地产销售速度超过去年同期,显示房地产销售在回暖。但是从年初至今,房地产销售仍然低于去年同期。百城土地成交也继续处于较低水平。未来房地产销售、房价已经房地产投资的恢复速度是影响很多类资产价格走势的关键。

04

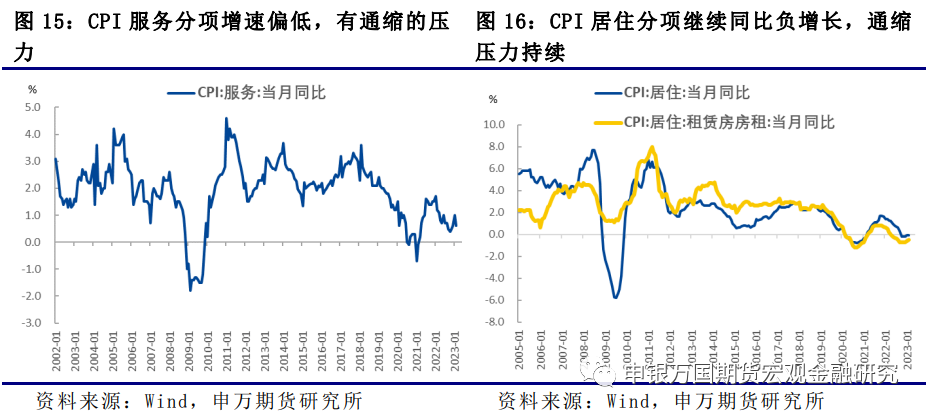

居民中长期贷款继续低迷,利多国债

2月的企业中长期贷款继续处于较高水平,但是居民的中长期贷款仍然很低,说明房地产销售没有明显好转。企业信贷的趋势性回升与居民信贷的趋势性低迷形成背离,从各类资产的表现来看,居民的信贷仍然是这个阶段影响市场走势的关键。前期市场对居民信贷和房地产销售的预期较高,目前预期兑现的难度较大,因此各类资产走势与去年11月至今年1月差别较大。

05

多重因素交织,股市下跌压力增加

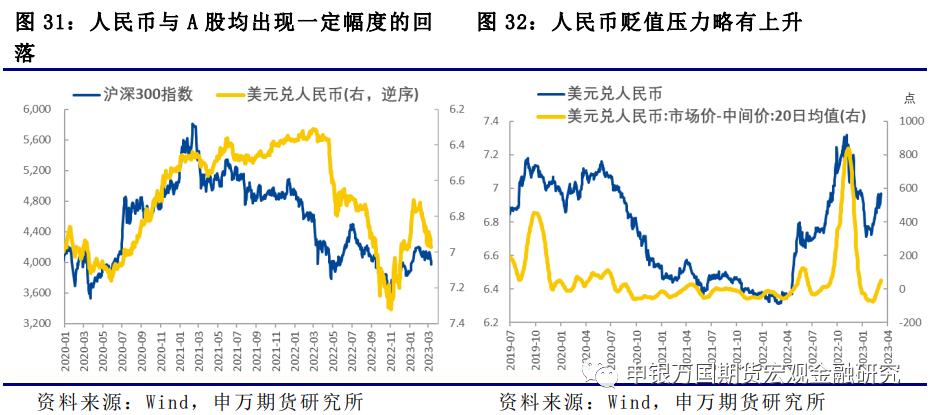

居民信贷增长缓慢,对债市利多对股市则是利空。2023年国内GDP增长目标为5%左右,与此前市场预期有一定的差距。此外,美国SVB银行倒闭也对市场情绪形成较大影响。短期之内股市回落的压力较高,人民币的贬值压力也较大。

06

资产配置继续低配股票和商品

我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。在之前的报告中,我们维持基准指数的配置。2月份中国地产链条恢复速度不及预期,SVB破产影响不确定性较大,中美关系挑战增加,这些都在一段时间内对股票和商品形成一定的利空。因此在3月的资产配置中,降低股票配置比例至30%(沪深300指数和中证500指数仍然保持相同的配置比例),债券的配置比例上调至60%,商品的配置比例降低至10%(螺纹钢、铜、黄金和原油仍然保持相同的配置比例)。

07

风险提示

1、地产销售超预期;