社融存量增速回升,结构继续改善-申万期货_宏观专题_数据点评

摘要

2023年2月,社会融资规模增量为3.16万亿元,比上年同期多1.95万亿元。2月末社会融资规模存量为353.97万亿元,同比增长9.9%。广义货币(M2)余额275.52万亿元,同比增长12.9%,狭义货币(M1)余额65.79万亿元,同比增长5.8%。

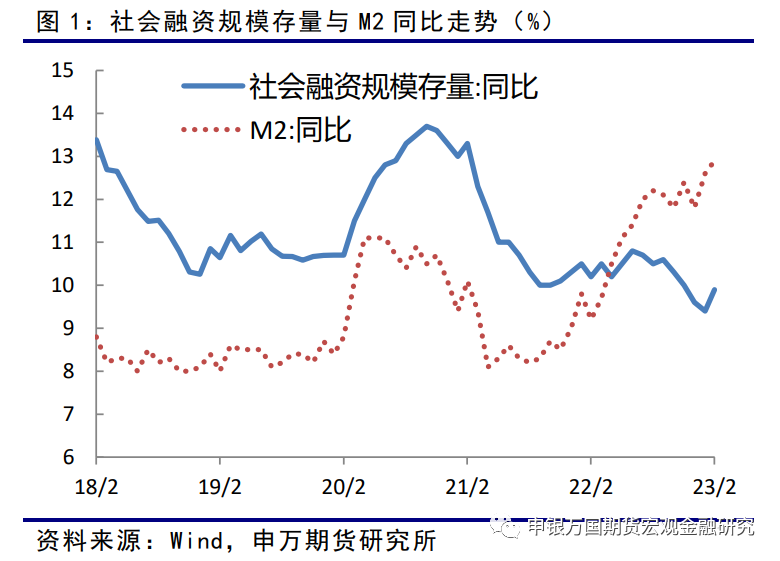

2月份,企业贷款继续恢复,居民信贷同比显著增加;企业债券融资环比明显恢复,地方债融资继续发力,支持实体经济发展;表外融资处于低位,但显著好于去年同期。在贷款、债券和表外融资均显著好于去年同期的情况下,带动社融增量比上年同期多1.95万亿元。2月末,社融存量增速回升至9.9%,高于上月0.5个百分点,结束了此前连续4个月的回落,宽信用效果逐步显现。随着疫情进入低流行水平,居民生产消费将持续恢复,经济景气水平也已经明显回升,预计宽信用效果将继续显现,带动经济企稳恢复。

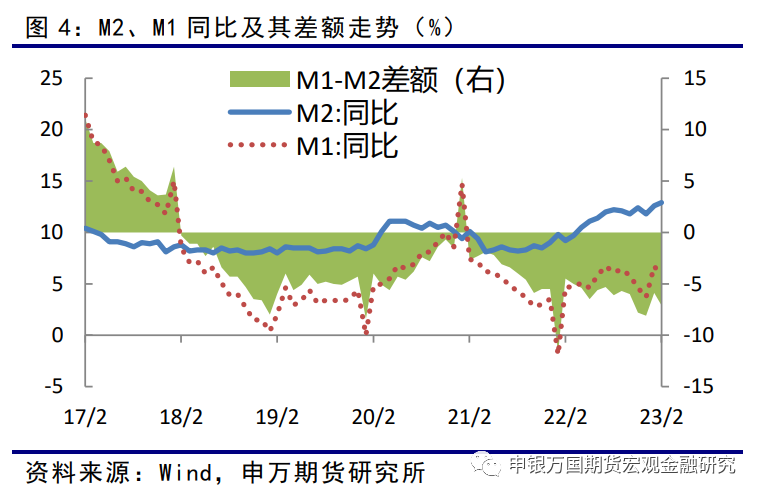

2月份,企业债券融资恢复和贷款持续高增,带动企业存款同比明显增加,居民存款同比也显著增加;地方债大量前置发行,有效补充财政账户资金,新增财政存款继续维持高位;不过受市场情绪谨慎,权益市场由涨转跌影响,非银金融机构新增人民币存款同比大幅减少。2月末M2同比增速高于市场预期,也是创2016年3月份以来的新高。M1增速比上月末低0.9个百分点,市场对流动性强的资金需求降低,M1-M2剪刀差也继续扩大,不过比上年同期高1.1个百分点,整体市场对资金需求较去年同期仍有所恢复。

国债期货观点:2月份金融数据公布后,周五10年期活跃国债收益率由下行1.4bp收窄至下行0.9bp,略超预期的金融数据对债市偏利空。当前,企业融资继续维持高位,居民融资逐步恢复,尤其是3月份以来,商品房销售面积显著回升,居民中长期贷款有望恢复。预计市场避险情绪对期债价格有一定的支撑,但力度有限,在央行货币政策保持稳定、财政政策加力提效和经济逐步恢复情况下,预计债券市场收益率下行空间有限,国债期货价格仍有调整压力,操作上建议暂时观望,待上涨动能减弱后以逢高沽空为主。

正文

01

事件

2023年2月,社会融资规模增量为3.16万亿元,比上年同期多1.95万亿元。2月末社会融资规模存量为353.97万亿元,同比增长9.9%。广义货币(M2)余额275.52万亿元,同比增长12.9%,狭义货币(M1)余额65.79万亿元,同比增长5.8%。

02

社融增速显著回升,宽信用效果显现

2月份,在贷款、债券和表外融资均显著好于去年同期的情况下,带动社融增量比上年同期多1.95万亿元,2月末社融存量增速回升至9.9%,高于上月0.5个百分点,结束了此前连续4个月的回落,宽信用效果逐步显现。

1、企业贷款继续恢复,居民信贷绝对值仍处于低位

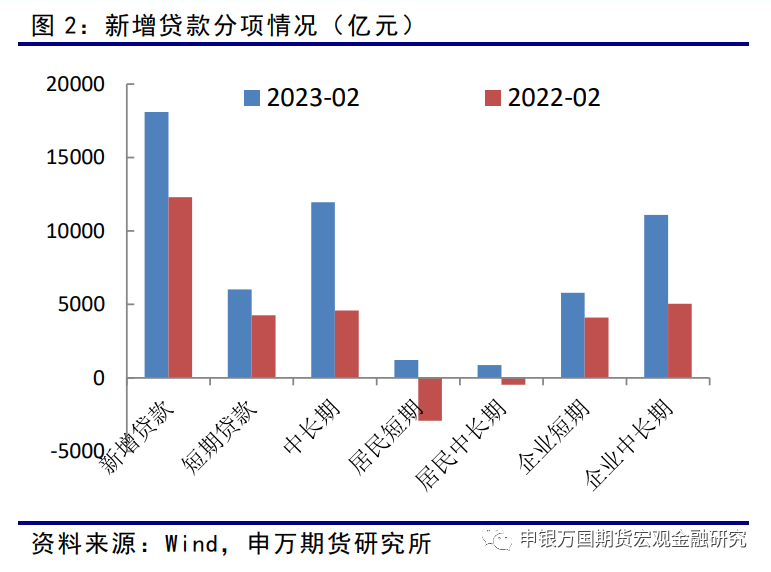

2月份新增人民币贷款1.81万亿元,同比多增5800亿元。具体看,居民户贷款增加2081亿元,同比多增5450亿元,其中居民户短期贷款增加1218亿元,同比多增4129亿元,居民户中长期即住房贷款增加863亿元,同比多增1322亿元,主要受春节长假错位,去年基数较低影响。从绝对值看,当前居民贷款仍处于低位,消费和购房需求仍未恢复。不过3月份以来,30大中城市商品房成交面积同比显著转正,楼市明显回暖,居民信贷有望明显改善,促进经济企稳。

企(事)业单位贷款增加1.61万亿元,同比多增3700亿元。其中短期贷款增加5785亿元,同比多增1674亿元,中长期贷款增加1.11万亿元,同比多增6048万亿元,企业中长期贷款继续恢复。各主要银行信贷投放节奏适度靠前发力,带动企业融资继续恢复。

2、政府债券前置发行,支持实体经济发展

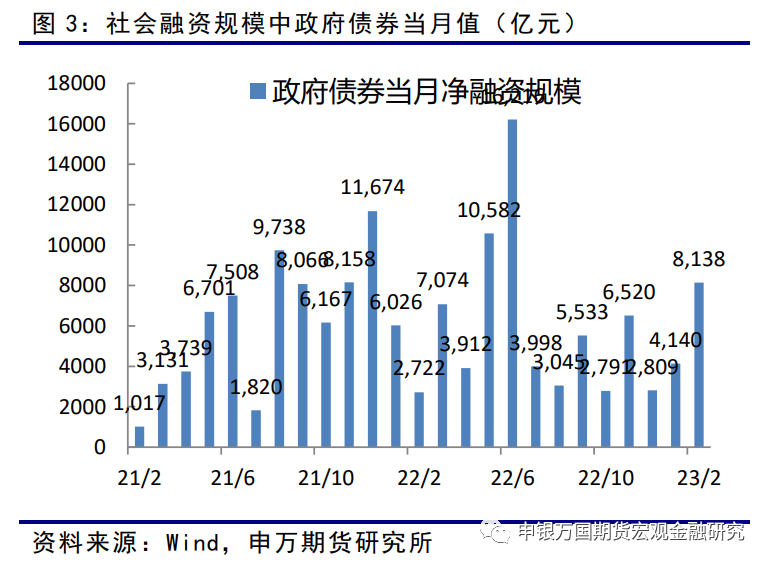

2月份企业债券融资新增3644亿元,同比基本持平,但环比多增2158亿元,显著回升。政府债券新增8138亿元,同比多增5416亿元。今年政府债券发行继续保持前置发行,1-2月份已经开始发力。政府工作报告中财政目标赤字率上调0.2个百分点,同时地方政府专项债增加1500亿元至3.8万亿元,比去年同期均有所增加。两会后,预计地方政府专项债融资将继续发力,同时国债和政策性银行债券融资也将逐步恢复,带动债券融资处于高位,支持实体经济发展。

3、表外融资规模同比显著好于去年同期

2月份新增委托贷款小幅减少,与去年基本持平,信托贷款小幅增加,同比多增817亿元。新增未贴现银行承兑汇票小幅减少,同比少减4158亿元。虽然表外融资均处于低位,但显著好于去年同期。

4、社融存量增速显著回升,宽信用效果逐步显现

2月份,企业贷款继续恢复,居民信贷同比显著增加;企业债券融资环比明显恢复,地方债融资继续发力,支持实体经济发展;表外融资处于低位,但显著好于去年同期。在贷款、债券和表外融资均显著好于去年同期的情况下,带动社融增量比上年同期多1.95万亿元。2月末,社融存量增速回升至9.9%,高于上月0.5个百分点,结束了此前连续4个月的回落,宽信用效果逐步显现。随着疫情进入低流行水平,居民生产消费将持续恢复,经济景气水平也已经明显回升,预计宽信用效果将继续显现,带动经济企稳恢复。

03

M2同比增速超预期回升,剪刀差扩大

2月末,广义货币(M2)余额275.52万亿元,同比增长12.9%,增速分别比上月末和上年同期高0.3个和3.7个百分点,高于市场预期,同比增速也是创2016年3月份以来的新高。

具体来看,2月份新增人民币存款2.81万亿元,同比多增2700亿元。其中,居民存款新增7926亿元,同比多增10849亿元;企业存款新增1.29万亿元,同比多增1.15万亿元,企业债券融资恢复和贷款持续高增,带动企业存款增加;财政存款新增4558亿元,仍保持高位,同比少增1444亿元,地方债大量前置发行,有效补充财政账户资金;非银金融机构新增人民币存款减少5163亿元,同比多减超过1.9万亿元,市场情绪谨慎,权益市场由涨转跌,股市资金显著流出,与1月份形成鲜明对比。

2月末,狭义货币(M1)余额65.79万亿元,同比增长5.8%,增速比上月末低0.9个百分点,市场对流动性强的资金需求降低,M1-M2剪刀差也继续扩大至7.1%。不过比上年同期高1.1个百分点,整体市场对资金需求较去年同期仍有所恢复。今年前2个月M1同比增速达到6.25%,也显著高于去年4.7%。随着居民生产消费将持续恢复,经济景气水平回升,市场对强流动性资金的需求或继续增加。

04

利率下行空间有限,关注经济恢复情况

2月份金融数据公布后,当日10年期活跃国债收益率由下行1.4bp收窄至下行0.9bp,略超预期的金融数据对债市偏利空。当前,企业融资继续维持高位,居民融资逐步恢复,尤其是3月份以来,商品房销售面积显著回升,居民中长期贷款有望恢复。

展望后市,一是疫情进入低流行水平后,居民生产消费持续恢复是大概率事件,从PMI指数上看,经济景气水平也明显回升,关注即将公布的1-2月份经济数据;二是官方持续出台的稳经济和地产相关政策,使得房地产市场存在由量变到质变的可能,有望逐步企稳回升,重点关注商品房销售情况;三是今年以来企业融资继续维持高位,居民融资也逐步恢复,2月份金融数据好于预期,社融存量增速显著回升,政府工作报告中货币政策表述力度上也较去年有所减弱,在宽信用效果不断显现的情况下,预计短期央行将进入观察期,继续降准降息的概率均较低;四是今年政府债券发行继续保持前置,1-2月份,地方政府债券新增规模超过万亿。财政政策继续发力,加力提效下赤字率和专项债规模均有所增加。两会后预计地方政府专项债融资将继续发力,同时国债和政策性银行债券融资也将逐步恢复。

不过当前海外风险加剧,硅谷银行关闭后,全球金融市场波动加大,美股美债收益率均显著回落,也影响国内权益市场走势,避险情绪升温,对期债价格有一定的支撑。从基差上看,目前TF和T合约IRR有所回升,贴水幅度收窄,期货市场对经济乐观预期降温。

总体上,预计市场避险情绪对期债价格有一定的支撑,但力度有限,在央行货币政策保持稳定、财政政策加力提效和经济逐步恢复情况下,预计债券市场收益率下行空间有限,国债期货价格仍有调整压力,操作上建议暂时观望,待上涨动能减弱后以逢高沽空为主。