外部不确定性上升,央行超预期降准-申万期货_宏观专题_热点点评

摘要

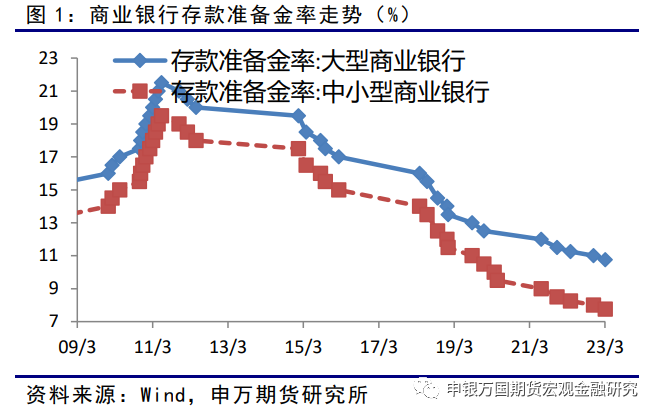

1、央行超预期降准0.25%:为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

2、央行超预期降准的原因:此次降准略超市场预期,主要是工业生产等经济数据恢复不及预期,海外银行关闭事件推升市场避险情绪,外部的不确定性加大和国内市场资金面持续收敛等原因,此次降准将释放长期资金约5000亿元,将有效补充银行体系的中长期流动性,保持市场资金面合理充裕。

3、央行超预期降准后的影响:此次降准落地后,不仅能够加大银行贷款投放能力,支持实体经济发展,也向市场传递维持资金面合理充裕的信号,预计央行将继续维持市场资金面合理充裕,为经济增长提供适应的环境。不过当前存款准备金率已经处于低位,继续降准降息的概率较低。短期降准利好将推升国债期货价格,尤其是短期国债期货价格,长短期国债利差有扩大的可能,策略上建议关注空T多TS的套利机会。

4、风险提示

正文

01

事件:央行超预期降准0.25%

为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

02

社融增速显著回升,宽信用效果显现

1、经济复苏不及预期

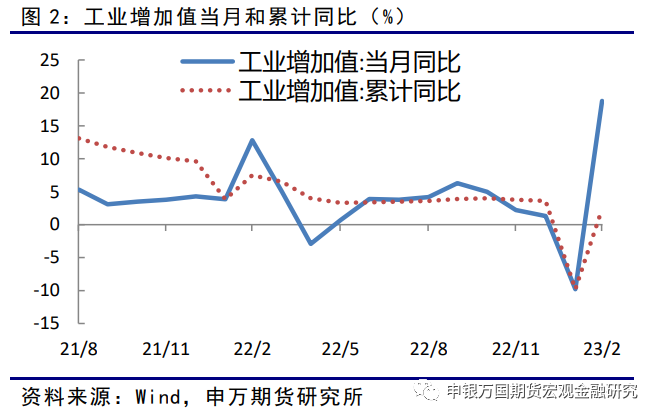

最新公布的国内1-2月宏观数据现实经济有一定企稳复苏迹象,但是地产链条恢复较慢,房地产企业融资改善程度有限。1-2月份,全国规模以上工业增加值同比增长2.4%,比2022年12月份加快1.1个百分点,略低于市场预期。

社会消费品零售总额77067亿元,同比增长3.5%,符合市场预期,餐饮、基本生活类和部分升级类商品销售实现较快增长,但没有出现预期中的“强劲”回升。前2个月汽车销售同比减少接近20%,对消费形成一定的拖累。央行在此时降准,是为了实现经济增长目标而推出的稳增长措施。2022年央行降准两次,每次0.25个百分点。此次降准继续下调0.25个百分点,幅度与去年的一致。

2、外部的不确定性加大

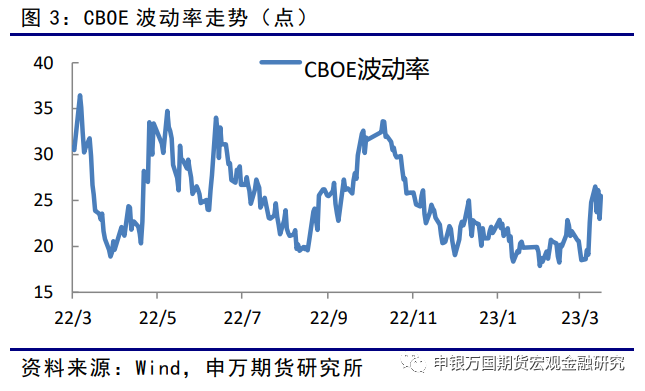

3月10日,美国联邦存款保险公司宣布硅谷银行被关闭,是本轮美国加息周期中最早爆出风险的金融机构,市场波动加大,CBOE波动率指数从19.11快速上涨至26.5,引发美国银行股大幅下跌和权益市场的回落。同时,银行危机也蔓延到欧洲,瑞士信贷财报出现问题后,股价大幅下跌,再度引发市场恐慌情绪。

今年前2个月出口增速仍然处于偏低水平,3月份美国硅谷银行事件对全球金融市场带来较大的冲击,短期欧美金融市场、金融机构和实体经济的不确定性急剧上升,美联储加息周期可能接近终结。这一方面减少了外围环境对国内货币政策的制约,另一方面欧美出现经济衰退的可能性明显增加。面对诸多不确定因素,国内有必要提前做出准备。央行此时降准释放流动性,就是及时做出应对。

3、市场资金面收敛

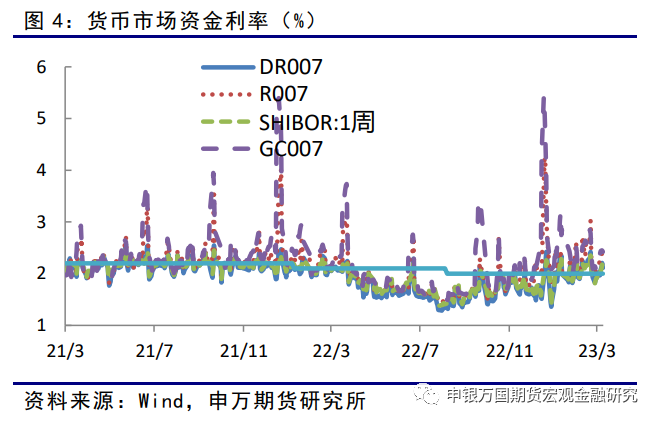

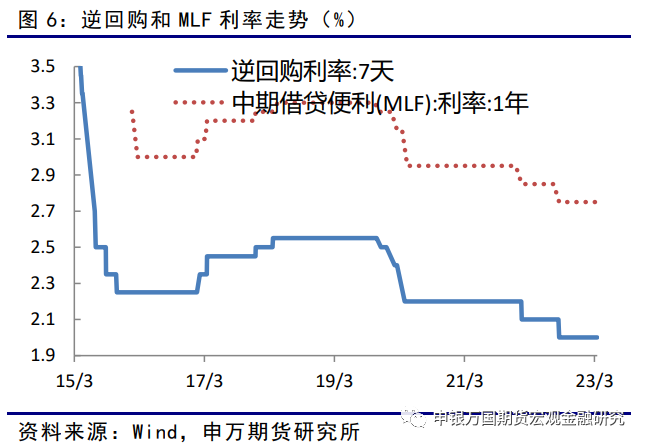

近期,受税期和贷款增加等因素影响,市场资金面持续收敛,尽管本周央行加大公开市场操作力度,超额续作到期的MLF,净投放2810亿元,净投放MLF规模创2020年12月来最多。同时,通过逆回购净投放4310亿元,本周合计净投放达到7120亿元,但1周SHIBOR、DR007等利率均持续回升,最新已经升至7天逆回购利率的2%的上方,市场资金面延续收敛。此次降准预计将释放长期资金5000亿元,将有效补充银行体系的中长期流动性,保持市场资金面合理充裕。

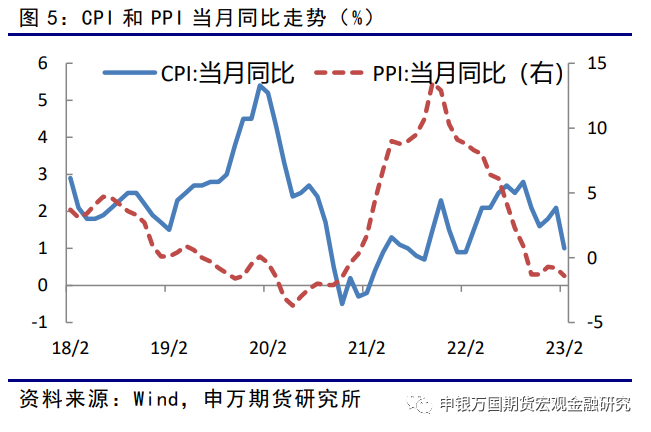

4、物价处于低位为货币政策提供了空间

不同于海外的高通胀,国内物价仍处于低位,为央行实施货币政策提供了较大的空间。2月份CPI上涨1.0%,涨幅比上月回落1.1个百分点,同比涨幅回落较多,分项中食品和非食品等价格同比均有所回落,主要是受春节错月,节后消费需求回落、市场供应充足等因素影响。2月份,PPI下降1.4%,降幅比上月扩大0.6个百分点,主要受上年同期对比基数较高影响,但也表明市场需求不足,仍有待改善。当前物价处于低位,短期通胀压力较小,不会对央行货币政策产生影响。

03

央行超预期降准后的影响

1、资金面保持合理充裕,为经济增长提供适应的环境

此次降准落地后,不仅能够加大银行贷款投放能力,支持实体经济发展,也向市场传递维持资金面合理充裕的信号。最新央行会议强调要精准有力实施稳健的货币政策,把握好信贷投放节奏,保持货币信贷总量合理增长。预计央行将继续维持市场资金面合理充裕,为经济增长提供适应的环境。

2、继续降准降息的概率较低

降准后,央行表示将坚决贯彻落实党的二十大、中央经济工作会议和全国两会精神,按照党中央、国务院决策部署,精准有力实施好稳健货币政策,更好发挥货币政策工具的总量和结构双重功能,保持货币信贷总量适度、节奏平稳,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,更好地支持重点领域和薄弱环节,不搞大水漫灌,兼顾内外平衡,着力推动经济高质量发展。

此前在“权威部门话开局”系列主题新闻发布会上,央行行长表示用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式。此次降准是在市场资金面收敛后,央行主动出击,维持整个流动性合理充裕的一个体现。此次降准选择在季末,距上次时间超过3个月,考虑到经济逐步恢复,短期央行继续降准的概率较低,最快也要到二季度末才有可能。同时,本次降准后,金融机构加权平均存款准备金率约为7.6%,已经不到8%,存款准备金率的使用空间逐步收窄。央行行长也表示,目前我们货币政策的一些主要变量的水平是比较合适的,实际利率的水平也是比较合适的,因此降息概率也较低。

3、短期利好债券市场,关注跨品种套利机会

此次降准略超市场预期,消息公布后,银行间主要利率债收益率均有所下行,不过幅度在1bp左右,短期降准利好将推升国债期货价格,尤其是短期国债期货价格。受海外银行危机影响,市场波动仍将继续,股票和大宗商品市场仍面临较大的压力,美联储等央行有望放缓加息进度,也利好债券市场。国内市场情绪趋于谨慎,央行继续维持市场资金面合理充裕,机构仍存在较强的债券配置需求,短期将继续对国债期货价格形成支撑。

不过,国内房地产市场已经逐步回暖,市场景气指数和社会融资规模等领先指标开始回升,经济有望继续企稳回升,预计债券收益率下行空间有限,随着降准利好落地和海外避险情绪缓和后,谨防期债价格高位回落。策略上建议关注空T多TS的套利机会,长短期国债利差有扩大的可能。

04

风险提示

1、海外银行危机继续蔓延,波及国内市场。

2、国内经济恢复不及预期。