市场风险偏好回升,股汇强国债弱-金融衍生品周报20230326

摘要

1、市场综述:

本周较为关键的事件均为利好偏多,股债走势继续呈现跷跷板行情,资金避险情绪有所缓和,作为风险资产的股指期货反弹,避险资产--国债价格回落。由于美联储加息接近尾声,美元有所走弱,人民币汇率小幅升值。

2、板块表现:

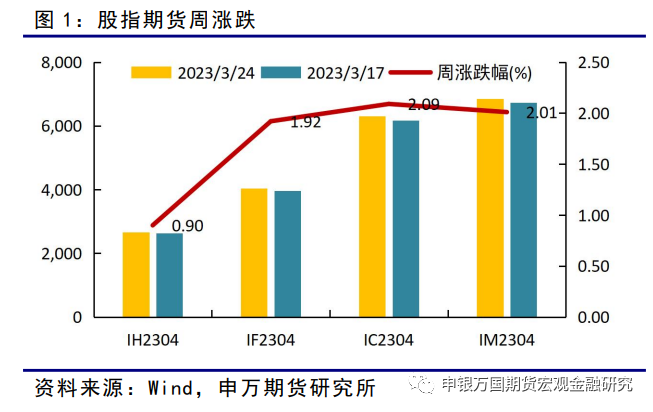

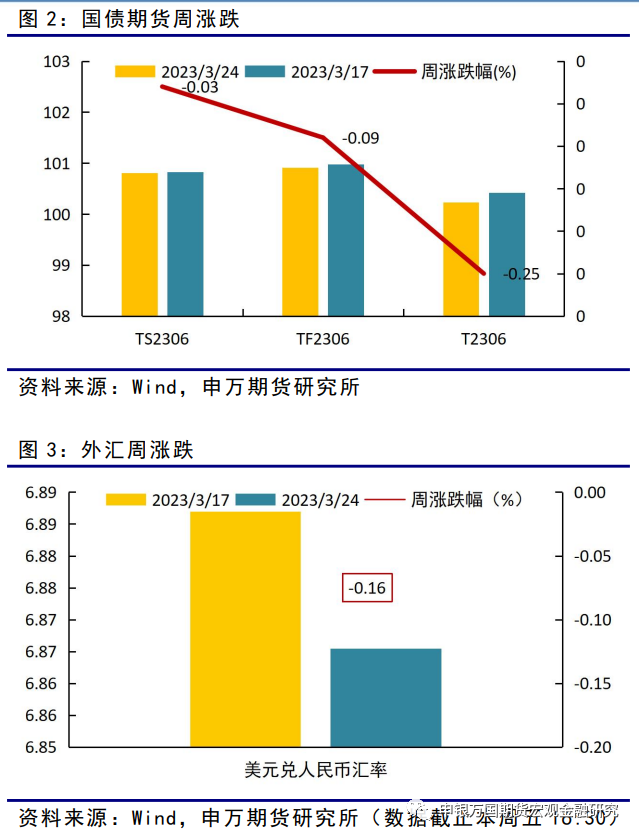

股指期货全线收涨,IH2304收涨0.90%,IF2304收涨1.92%,IC2304收涨2.09%,IM2304收涨2.01%。国债期货全线收跌,TS2306收跌0.03%,TF2306收跌0.09%,T2306收跌0.25%。美元兑人民币汇率小幅升值0.16%。

3、品种分析:

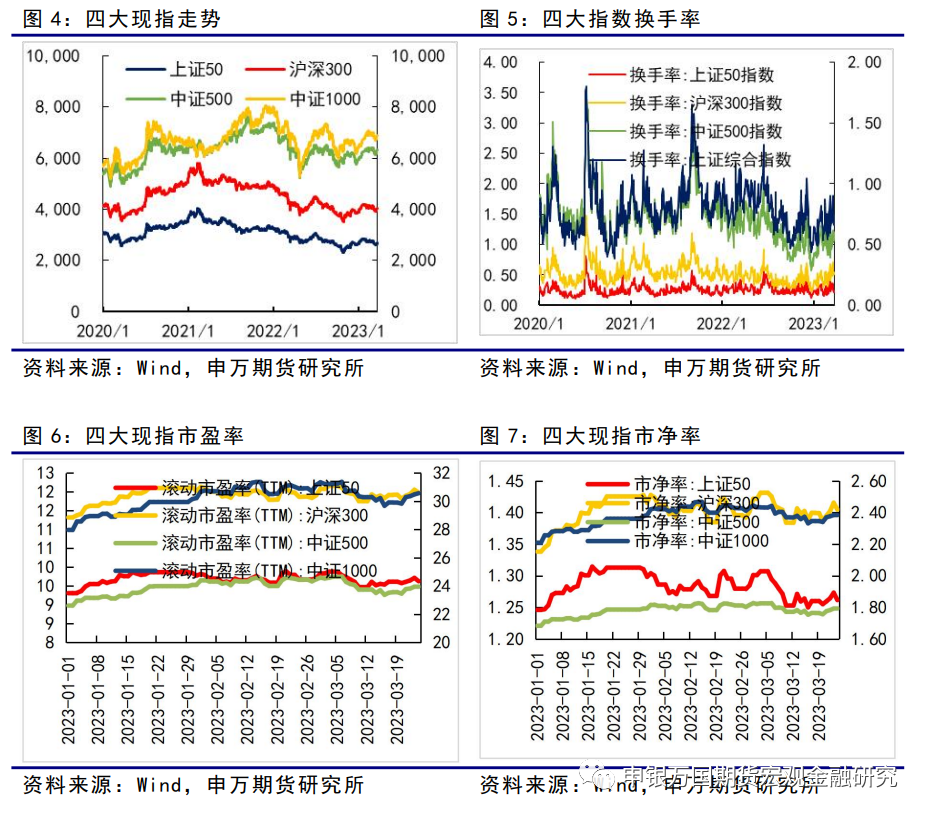

IH、IF:本周股指止跌反弹,截至03月24日,上证50、沪深300分别上涨0.94%、1.72%。

4、总结展望与策略机会

股指IH、IF:海内外不利因素逐步被消化,随着美联储加息周期进入尾声以及我国经济持续复苏,我们认为调整充分后的股指将迎来反弹,整体走势仍以震荡偏多为主。

5、风险提示

(1)欧美银行风险事件超预期扩散。

正文

01

市场综述

本周股债走势继续呈现跷跷板行情,四大股指期货全线收涨,三大国债期货均收跌。就本周面临的宏观情况而言,市场主要受到三个事件的影响:第一,上周末央行降准25个基点,略超市场预期;第二,瑞银和瑞信的合并方案落地,美国也没有更多的银行倒闭,海外银行业风险有所缓和;第三,美联储3月议息会议结果出炉,如期加息25个基点,点阵图、鲍威尔讲话等整体对市场影响偏鸽,美联储此轮加息周期基本接近尾声。

总体来看,本周较为关键的事件均为利好偏多,资金避险情绪有所缓和,作为风险资产的股指期货反弹,避险资产--国债价格回落。由于美联储加息接近尾声,美元有所走弱,人民币汇率小幅升值。

02

板块表现

股指期货全线收涨,IH2304收涨0.90%,IF2304收涨1.92%,IC2304收涨2.09%,IM2304收涨2.01%。国债期货全线收跌,TS2306收跌0.03%,TF2306收跌0.09%,T2306收跌0.25%。美元兑人民币汇率小幅升值0.16%。

03

品种分析

1、股指期货

(1)IF、IH

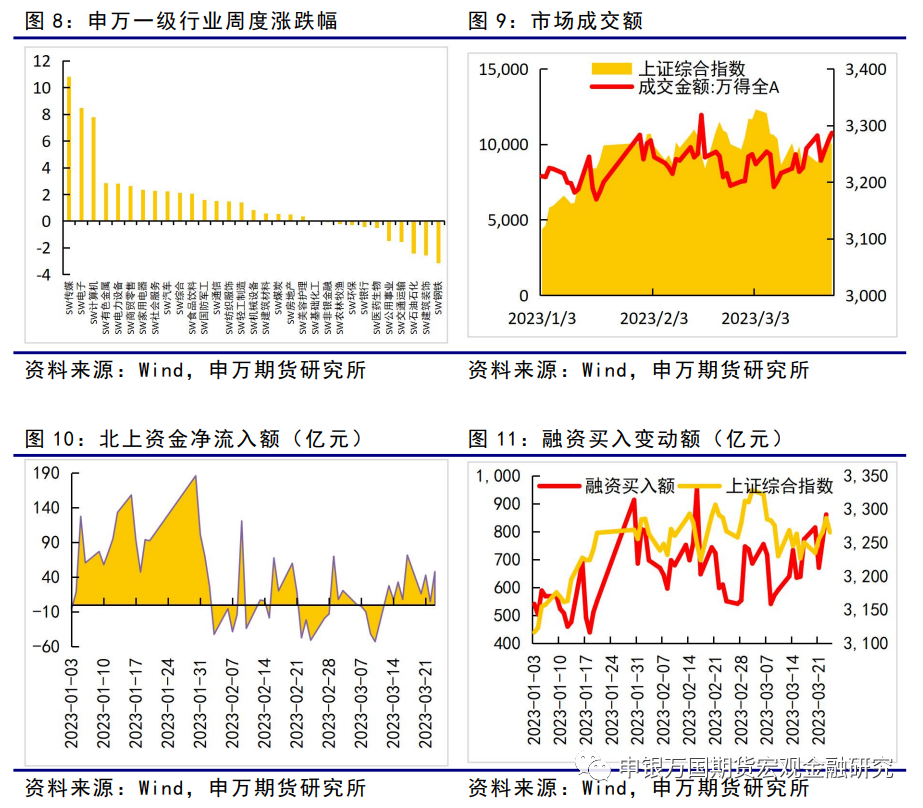

本周股指止跌反弹,截至03月24日,上证50、沪深300分别上涨0.94%、1.72%,其中传媒和计算机行业领涨。资金方面本周北向资金流入109.50亿元,杠杆资金流入82.71亿元。

(2)IM、IC

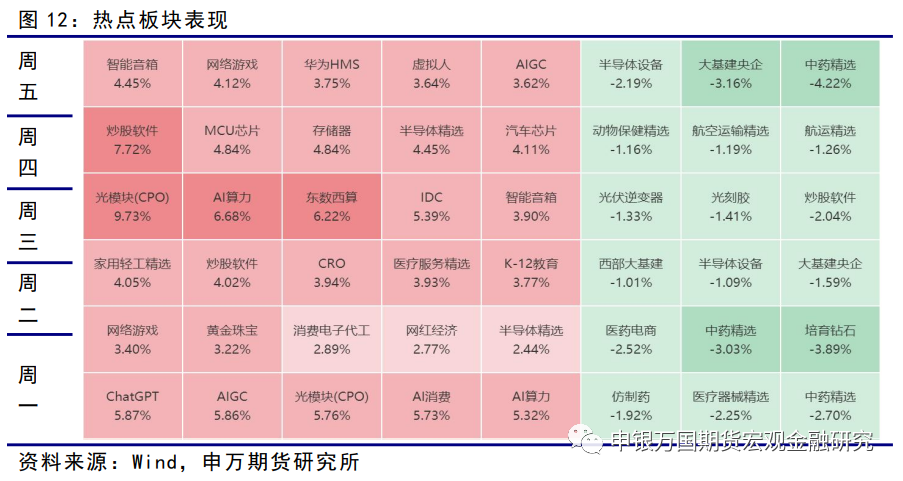

本周二IC2304和IM2304开启四连阳,IC2304收涨2.09%,IM2304收涨2.01%。近期人工智能相关赛道表现优异,申万一级行业中传媒、电子、计算机板块涨幅明显,带动IM/IH比值上行。

2、国债期货

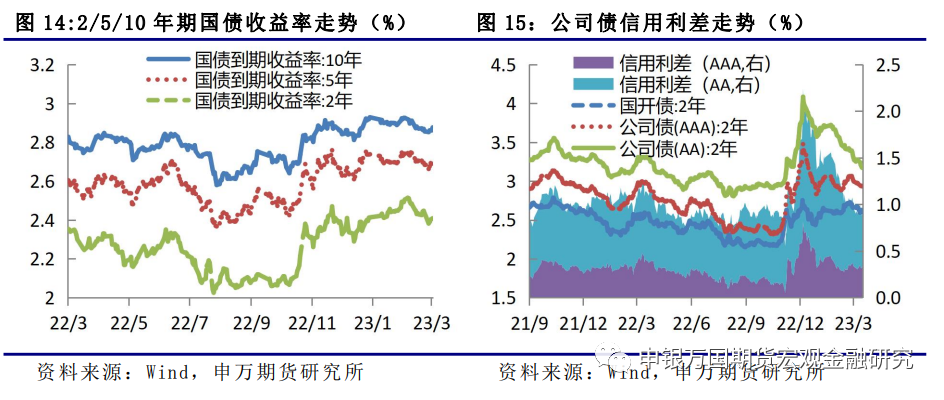

本周国债期货各合约下跌。T2306合约下跌0.25%至100.23元,TF2306合约下跌0.09%至100.91元,TS2306合约下跌0.03%至100.805元,对应的10年期、5年期和2年期国债收益率分别上行2.13bp、2.89bp和下行1.21bp,主要受央行降准、海外市场避险情绪缓等因素的影响,短端市场资金面转松,长端利率小幅上行。同时信用利差出现分化,2年期AAA高等级公司债信用利差扩大0.43bp,但是2年期AA低等级公司债信用利差则收窄6.43bp,经济持续恢复预期下,低等级公司债信用利差继续收窄。

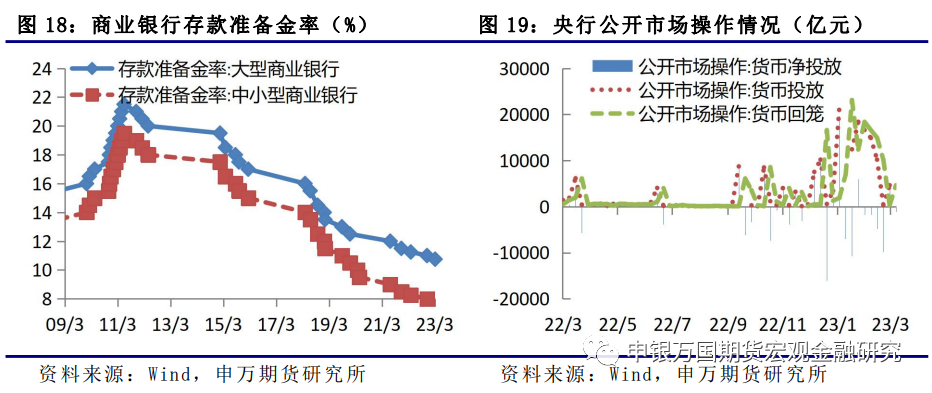

本周央行公开市场操作以净回笼为主,当周合计净回笼1130亿元,Shibor短端回落,资金面转松。央行降准将于3月27日释放长期资金约5000亿元,有效补充银行体系的中长期流动性,保持市场资金面合理充裕,为经济增长提供适宜的环境。不过当前存款准备金率已经处于低位,随着经济逐步恢复,央行继续降准降息的概率较低。央行降准向市场传递维持资金面合理充裕的信号,市场利率将维持在政策利率附近,但随着市场融资需求恢复,资金面仍有继续边际收敛的可能。

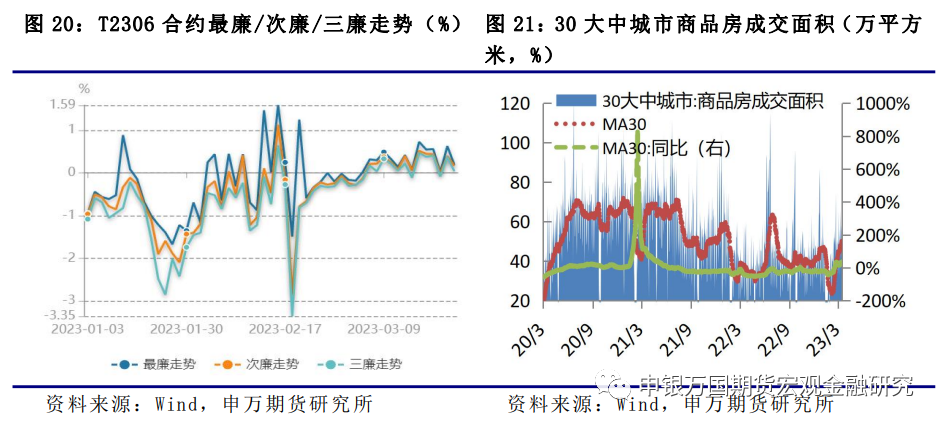

从基差上看,本周以来TF和T合约基差贴水幅度扩大,最便宜可交割券的IRR有所回落,从0.5486%回落至0.1859%。在市场避险情绪缓和的情况下,期货市场对经济乐观预期提升。国务院会议指出,要牢牢把握高质量发展这个首要任务,科学精准实施宏观政策,综合施策释放内需潜能,推动经济运行持续整体好转。高频数据显示,3月份以来30大中城市日均商品房销售面积已经开始转正。房地产市场价格和销售逐步改善,后续有望继续回暖。

3、外汇现货

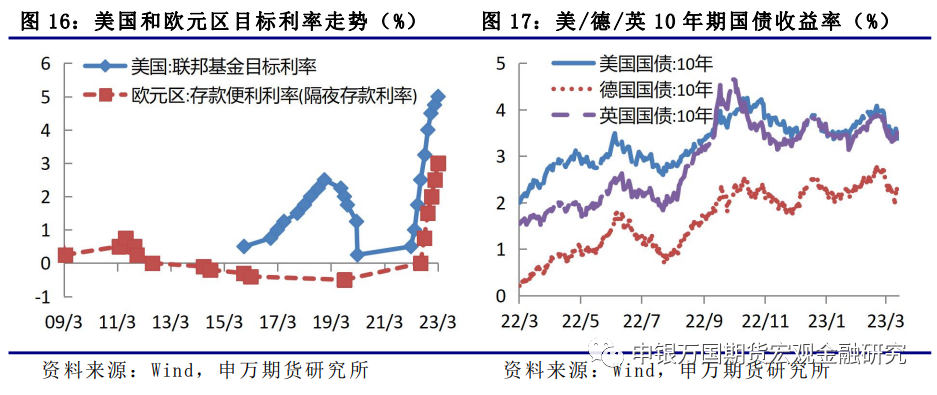

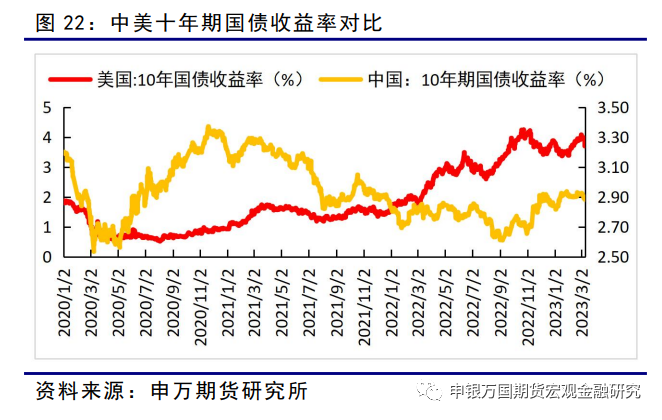

本周人民币汇率小幅升值,在6.81-6.89的区间内震荡。十年期中债收益率走强至2.87%,十年期美债收益率连续第三周走弱,一度跌至3.286%,创半年来新低。

04

总结展望与策略机会

1、股指期货

IH、IF:我们认为海内外不利因素逐步被消化,随着美联储加息周期进入尾声以及我国经济持续复苏,我们认为调整充分后的股指将迎来反弹,整体走势仍以震荡偏多为主。

IC、IM:3月美联储如期加息25个基点,但在声明中删除“持续加息”,鲍威尔也表示考虑过暂停加息,此轮美联储加息基本接近尾声,近期海外银行业风险也有所缓和,市场短期风险偏好提振。国内央行超预期降准后,资金对政策预期有一定的乐观,支撑了本周股指的反弹。然而,目前资金对国内弱复苏弱刺激的预期并未完全转向,海外风险事件仍存较大不确定,指数反弹持续性有待验证,故操作上建议短多为主。

2、国债期货

受海外银行危机影响,海外进入衰退可能性增加,不过短期美联储等央行增加流动性供应,缓解全球市场的流动性担忧,市场避险情绪缓和。国内央行通过降准等方式继续维持市场资金面合理充裕,机构仍存在较强的债券配置需求,一定程度上对国债期货价格形成支撑。

3、人民币汇率

从目前来看,受美国硅谷银行破产和美联储加息接近尾声影响,人民币汇率出现一定升值。若此次风险事件后续未引发进一步的流动性危机甚至金融海啸,整体外汇会回归基本面逻辑,走“国内复苏和海外衰退”的大方向。所以,预计短期人民币汇率略偏强,中期需持续关注硅谷银行破产事件后续进展。

05

风险提示