OPEC大幅减产,油价要起飞?

2023-04-03 17:41:54

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

正文

4月2日晚间平地一声雷,OPEC+多国几乎同时宣布自愿减产总计164.9万桶/日至2023年年底。在此之前包含作者在内的绝大多数人都信誓旦旦的表示OPEC+不会在此次JMMC会议上做出新的减产承诺。理由有很多,本人不想再回忆了,下面就摆正心态,浅谈此次减产对未来油价可能引发的改变。

01

OPEC+诚意十足

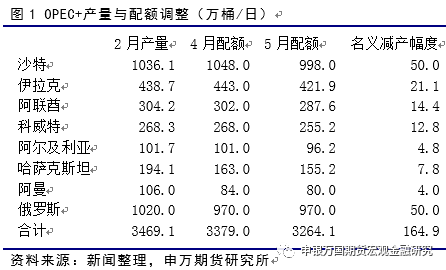

本次突然到来的减产份额很大,根据统计此次各国承诺的减产相加共计164.9万桶/日,这个规模在历次减产中也算诚意十足。而且相比以往的摊派式减产本次减产在实际结果上也会显得更大。

OPEC+目前参与减产的主要有15个国家,其中OPEC10国,非OPEC5国。其初始的减产份额是按照2018年10月的产量计算的。5年间由于疫情、油田自然老化、环保导致的投入下降等原因很多国家已经没有能力达到当时的产量,这也是2021年以后OPEC+的减产执行率一直稳定在150%以上的主要原因。真正能够稳定自身产量在生产配额附近的就是此次出头减产的5个OPEC国家以及2个非OPEC国家(俄罗斯的问题后面再谈)。去年10月OPEC+宣布减产200万桶/时由于很多国家的真实产量早已跌至配额以下,导致实际减产幅度远远达不到预期,仅100万桶/日不到的量得到了落实。但此次各国不再机械的按照此前的配额减产,而是把几乎所有产量在生产配额以上及附近的国家都纳入进来,这样可以最大化的落实减产数字。(缺少墨西哥,2020年墨西哥减产配额的谈判就很辛苦,加之其地缘上离美国太近)

如果要有一个对比,去年11月OPEC+做过一个200万桶/日的减产,以上7国(除俄罗斯外)分到的减产配额总计120万桶/日,与此次的114.5万桶/日几乎相差无几。如果算上墨西哥的问题,甚至可以认为OPEC+就是按照200万桶/日这个数字去测算的。

02

俄罗斯感激涕零

这波不得不说,普京赢麻了。前文一直回避俄罗斯的问题没有谈,就是因为此次行动中俄罗斯几乎没有花一兵一卒。其承诺的50万桶/日减产在2月10日就已经做出,之前承诺的时间是3-6月,此次延长至12月。其减产基准经过多次变化,一开始是980万桶/日(1月产量),后变为1020万桶/日(2月产量),此前又变为1000万桶/日,这些都是经过官方通报的数字。而此次新的减产政策出台后,其减产基准再次变为1020万桶/日。也就是说,俄罗斯虽然延长了6个月的时间,但减产基准往上提了20万桶/日。考虑到俄罗斯被制裁的实际情况,其下半年的产量市场本来就预期不会恢复。这也是此次OPEC+联合行动奇怪的地方,以上7国在俄罗斯几乎毫无表示的情况下自己站了出来,扛起了减产大旗。

03

美国如何应对

中东一直是美国长期经营的地盘。但是自从卡舒吉事件美国强压了沙特一头以后,美国对中东地区或者说对OPEC的影响力是越来越弱,就好比俏大姐的油头——(梳)输的光光的。去年7月拜登拜访沙特、阿联酋,用宙斯盾和萨德武器系统换来了10万桶/日的增产,但这仅仅维持了1个月。随后OPEC就开始了不停歇的减产,去年9月减产10万桶/日、11月减产200万桶/日,今年5月开始减产164.9万桶/日。那么美国会通过哪些手段回应呢。

首先是政治施压,这也是拜登一直在做的。不过在卡舒吉事件后,沙特王储逐渐掌握了沙特政治军事权力。最近沙特又积极与中国、俄罗斯增加外交联系,甚至有未来将与中国展开石油人民币结算的打算。所以单纯的政治施压可能已经无法达到此前的效果。

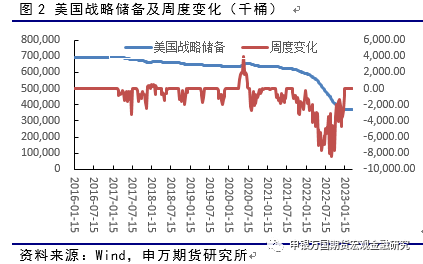

二是释放储备,去年美国大笔一挥释放了2.02亿桶的战略储备,今年2月份为了对抗俄罗斯的减产计划美国再次宣布2季度将释放2600万桶储备。现在油还没到,新的情况又出现了,那美国是否还有余力继续释放战略储备呢?美国石油战略储备在2011年达到7.2亿桶高峰,去年年初有约6亿桶库存,目前库存量为3.72亿桶,去除已经约定的2600万桶放储量,还有3.46亿桶,不及最高峰的一半。

考虑到美国的石油制品已经长期维持进出口平衡状态,其确实不需要过多的石油库存应对安全,但是再次释放储备一方面面临价格是否合适的问题,另一方面也需要国会的支持。因此如果有放储方面的应对更大的可能是在等待此次2600万桶放储结束之后再根据油价表现进行跟进。

最后极端情况下美国可能通过NOPEC法案应对,近期美国众议院立法委员会再次通过了“NOPEC”法案,但离具体实施还有很长一段路要走,在目前的油价情况下,美国大概率也不会真的采用如此极端的方案应对。

04

油价后期表现

考虑到美国的石油制品已经长期维持进出口平衡状态,其确实不需要过多的石油库存应对安全,但是再次释放储备一方面面临价格是否合适的问题,另一方面也需要国会的支持。因此如果有放储方面的应对更大的可能是在等待此次2600万桶放储结束之后再根据油价表现进行跟进。

最后极端情况下美国可能通过NOPEC法案应对,近期美国众议院立法委员会再次通过了“NOPEC”法案,但离具体实施还有很长一段路要走,在目前的油价情况下,美国大概率也不会真的采用如此极端的方案应对。

四、油价的后期表现

很难猜测OPEC+为什么会做出这种选择。3月中旬美国银行业危机导致油价跌破震荡区间时沙特及俄罗斯的应对仍是强调6月OPEC大会上将继续维持此前的减产数字不变。结果2周以后油价涨了回去,OPEC+却突然选择加码减产。考虑到俄罗斯没有更多的付出,只能认为OPEC+是真的认为今年的全球经济复苏存在变数,银行业危机的影响会长期存在。从今天的油价表现看,内外盘基本都停在了前期的震荡区间上沿未作突破。去年10月OPEC通过减产200万桶/日的决议,但由于需求端的问题油价后期迅速回落并在12月份创出新低。今年同样存在这个问题,国外需求的减少与国内需求的增加存在较大不确定性,美国银行业的问题又为这种不确定性增加新的变数,加之美国可能的反击,当前震荡区间并非能够轻易打破,策略上仍然保持前期区间操作的建议,在当前位置可以逐步轻仓建立空单。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据