【有色周报】宏观情绪转换快速,有色现实表现偏强

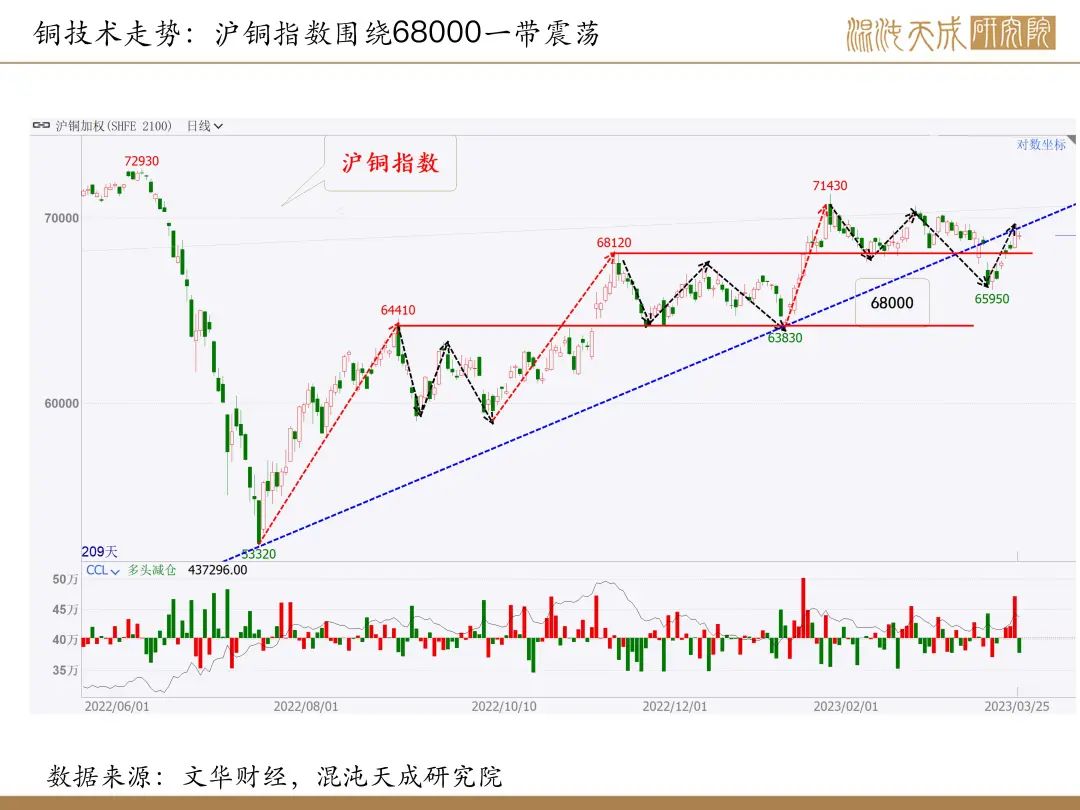

铜:情绪转换快速,现实依旧偏强

基本面概述:

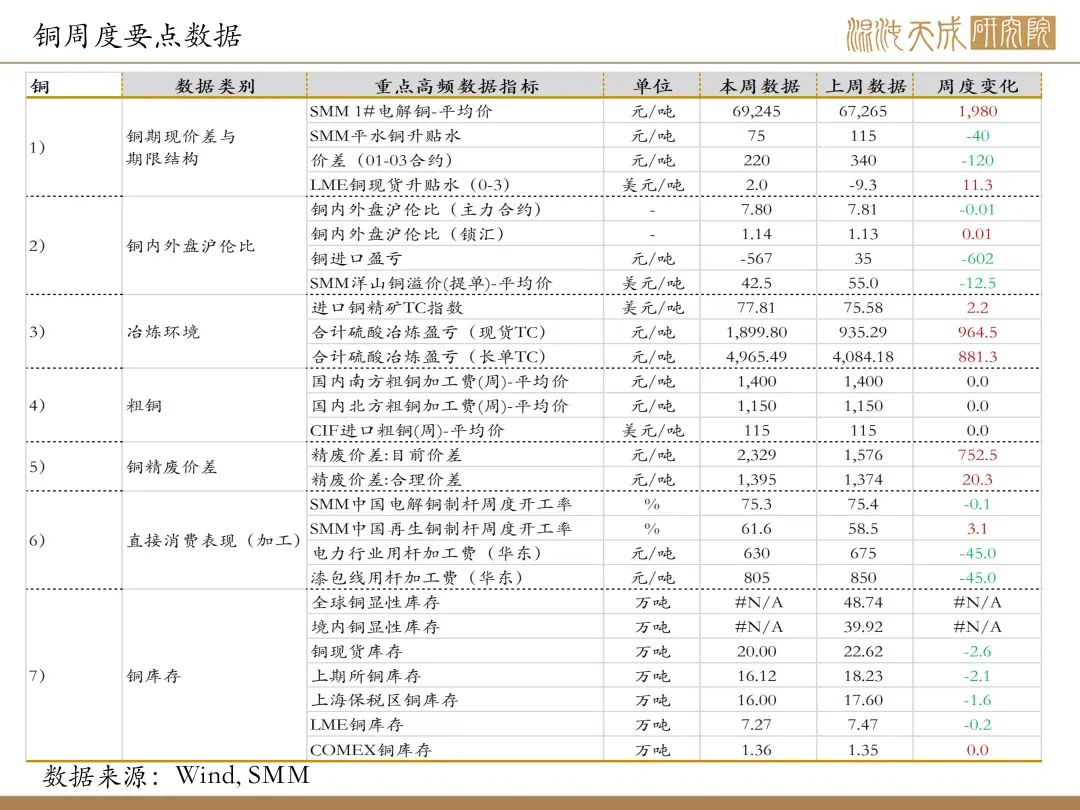

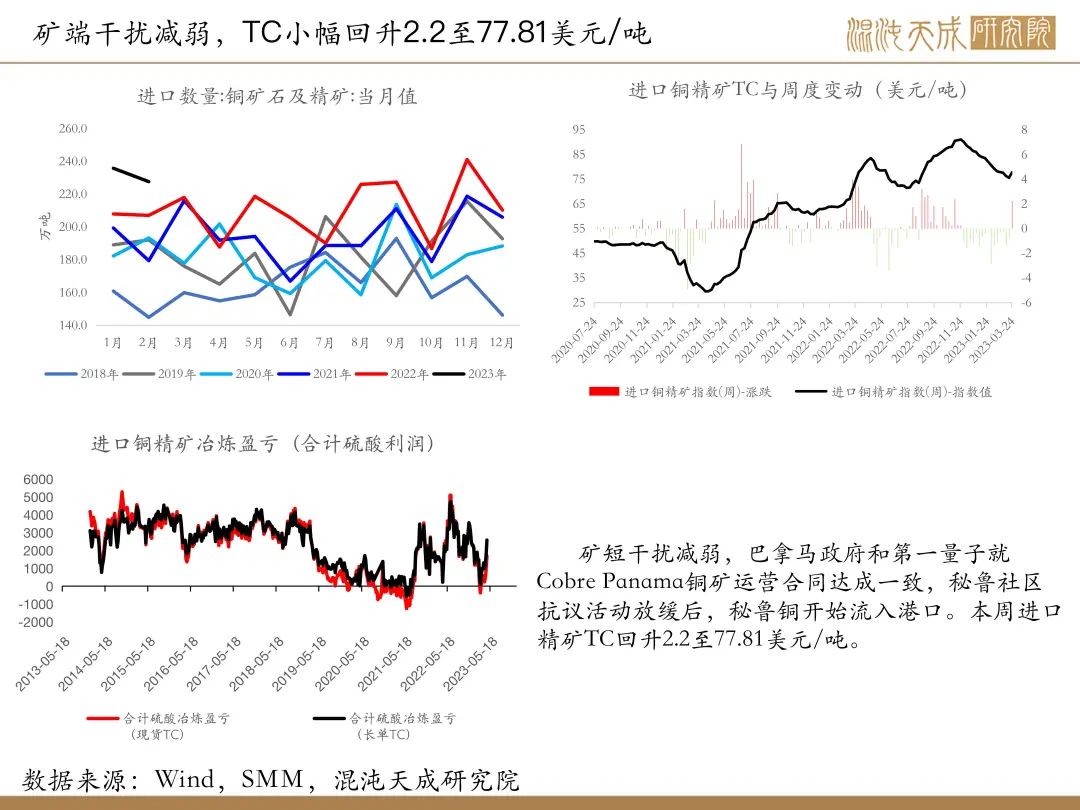

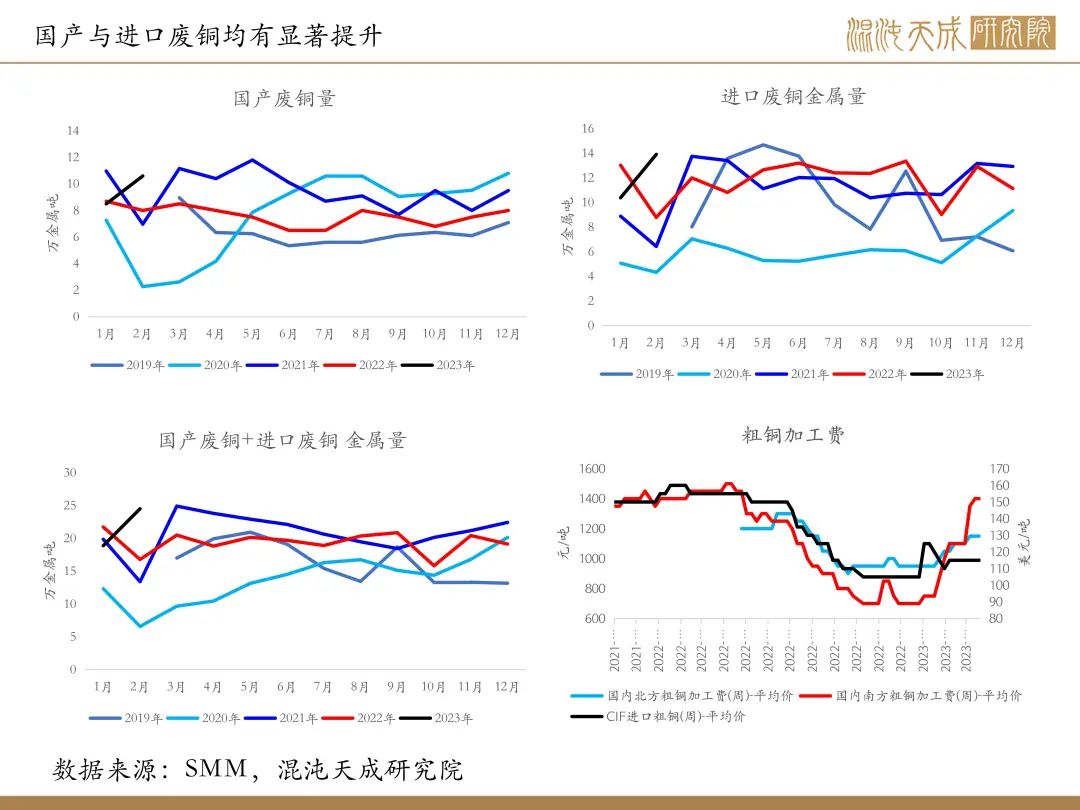

供给:供给端驱动减弱,第一量子风波平息,秘鲁社会动荡对矿业影响减弱,供给压力将逐步显现;国内铜矿产能继续释放,1-2月进口铜精矿463.5万吨,累计同比增11.7%;废料方面,国产废铜与进口废铜均有提升,1-2月国产废铜及废铜进口量累计同比增13%。当前冶炼利润尚可,预计精铜产出维持高位。

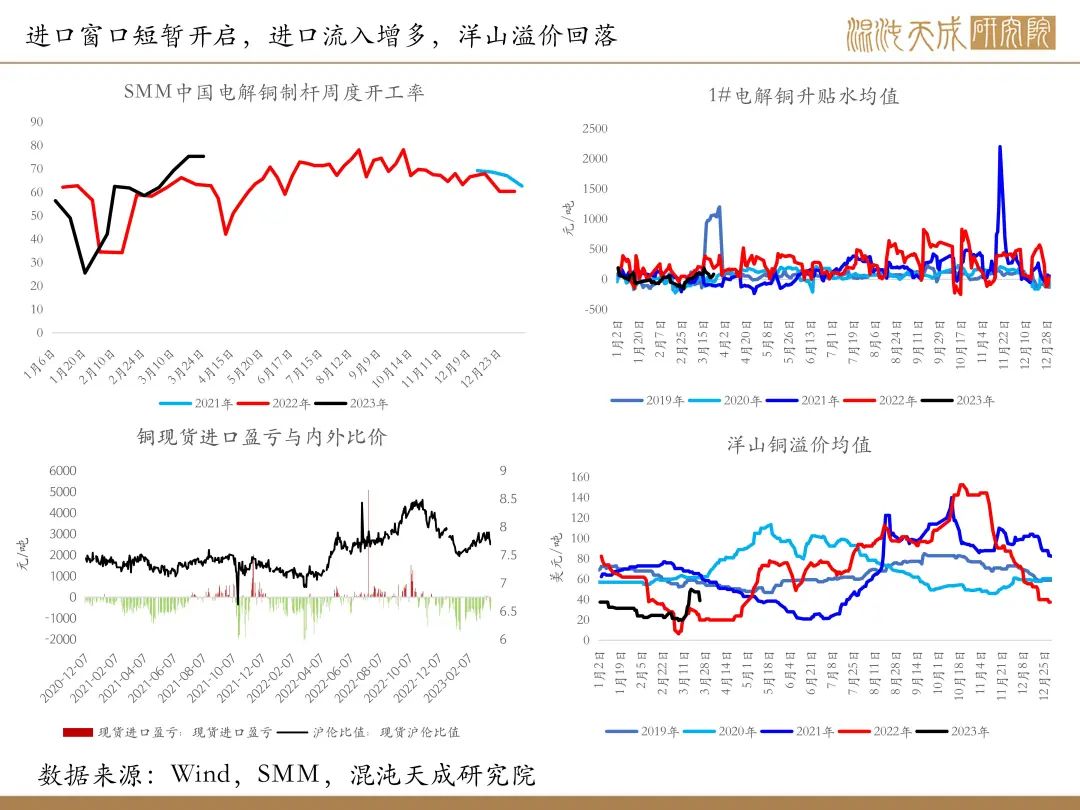

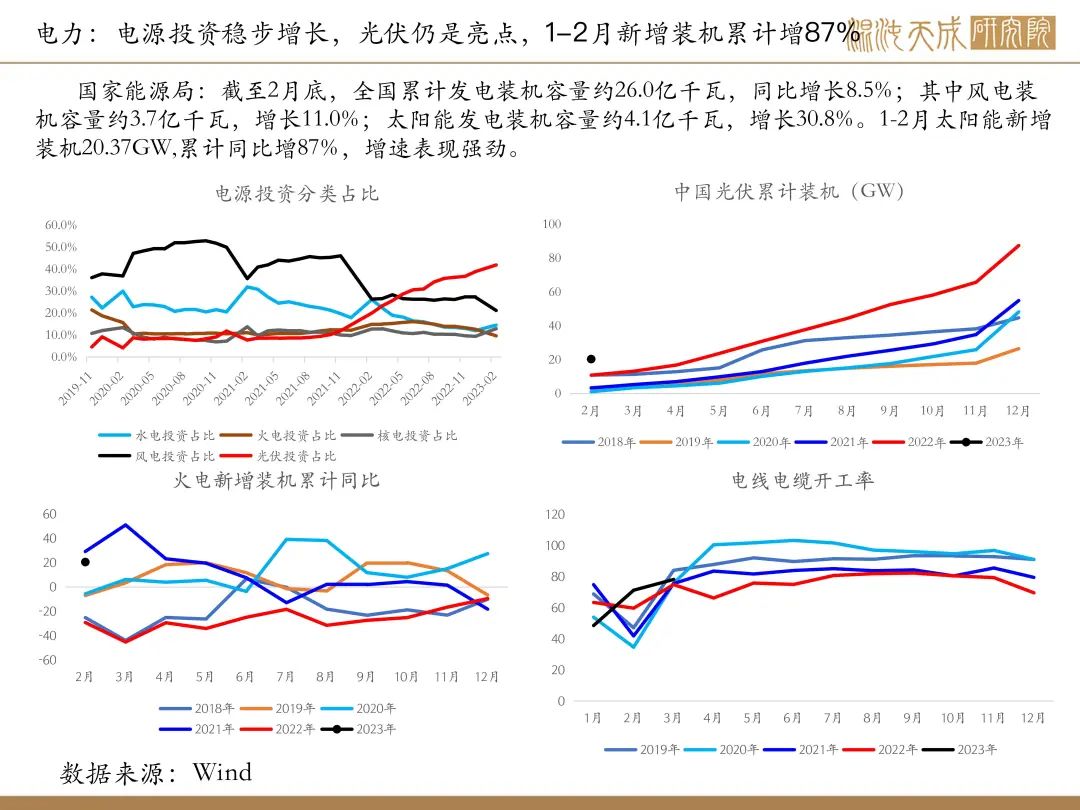

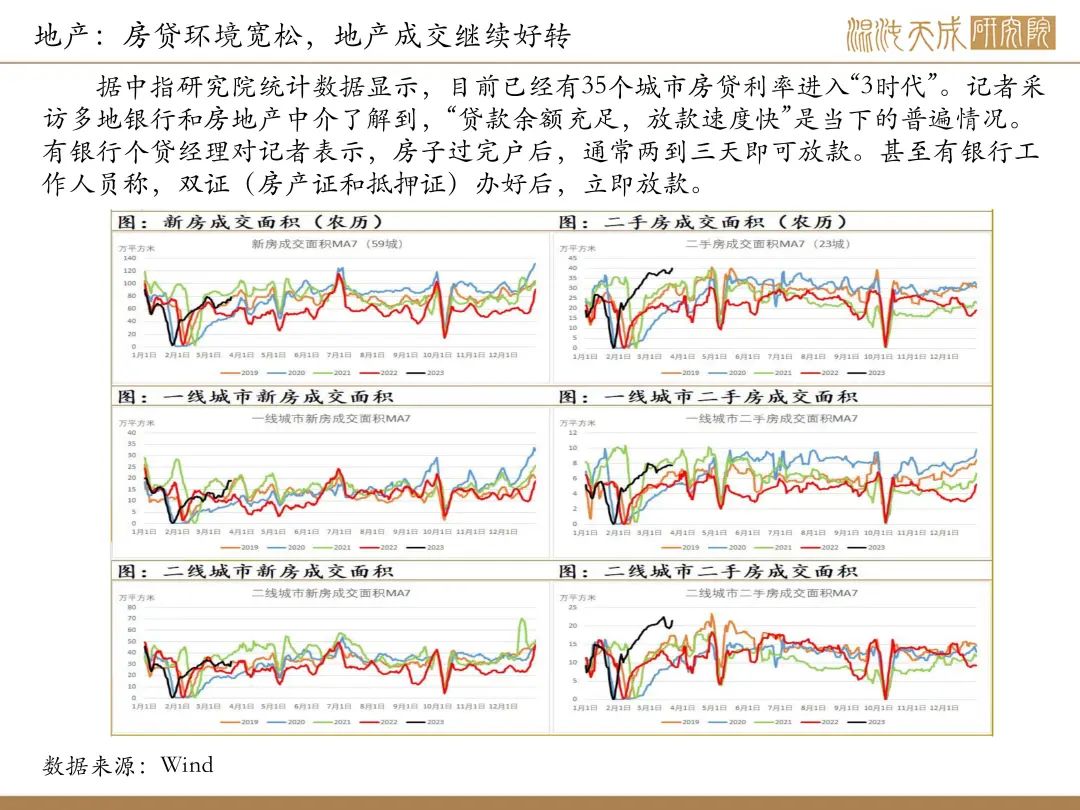

需求:节后需求持续恢复,铜杆开工持续回升,库存显著回落,进口窗口短暂开启, 随着进口流入,国内现货升水回落至75元/吨。终端方面,地产成交继续向好,1-2月光伏新增装机累计同比增87%,1-2月家用空调产量累计同比增10.8%,国内经济复苏状况良好。海外高利率环境下,银行风险已经暴露,地产处于下滑状态,需求预期偏弱。

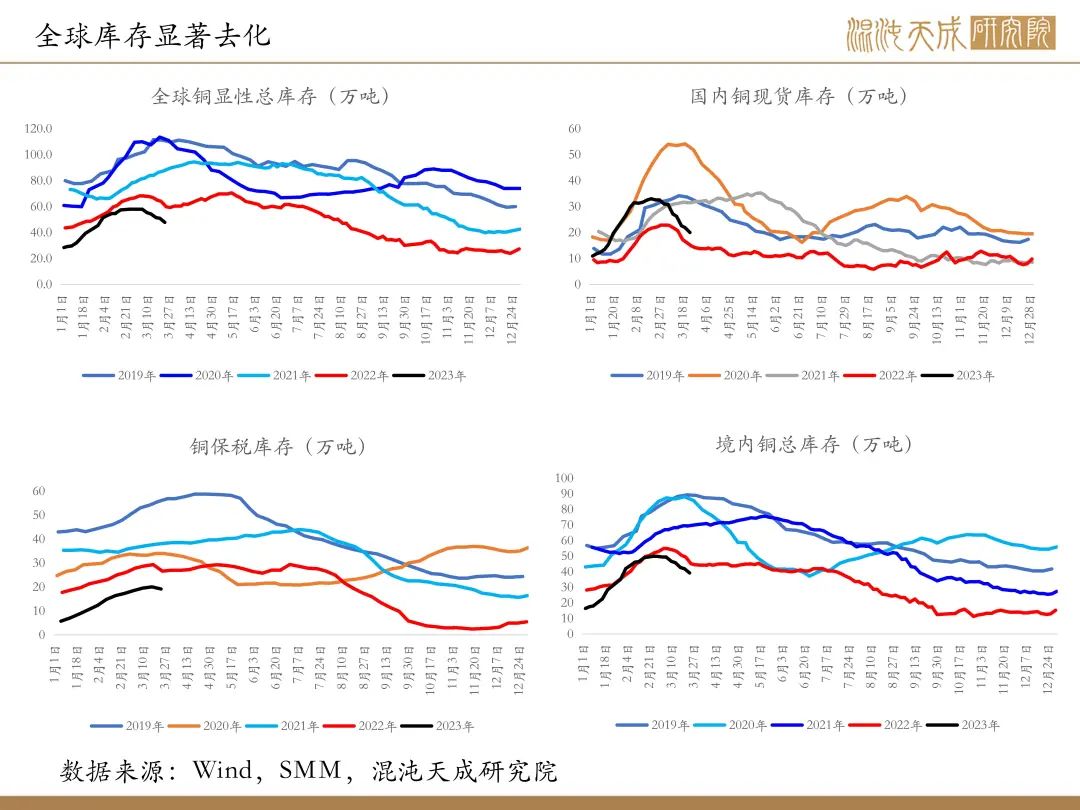

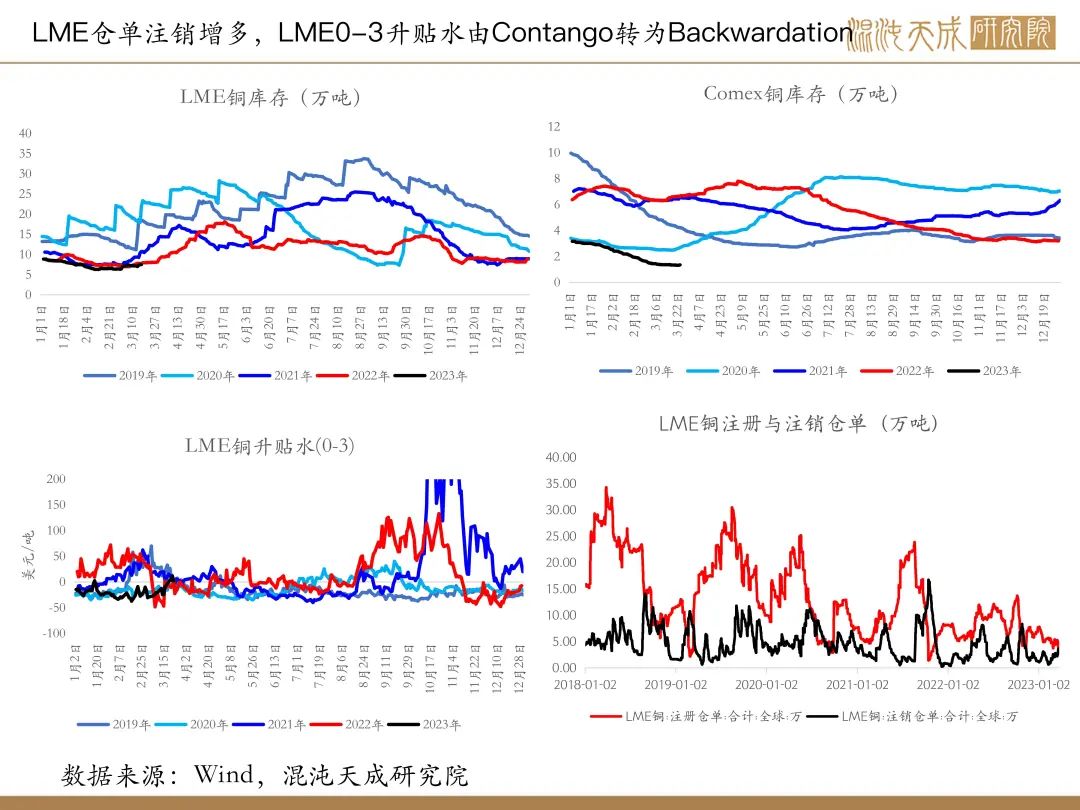

库存:LME铜库存7.27万吨,注销仓单显著增多,市场结构已转为back结构,挤仓风险上升;国内现货库存降2.1万吨至20万吨,保税库存降1.6至16万吨,库存压力下降。

结论及策略建议:

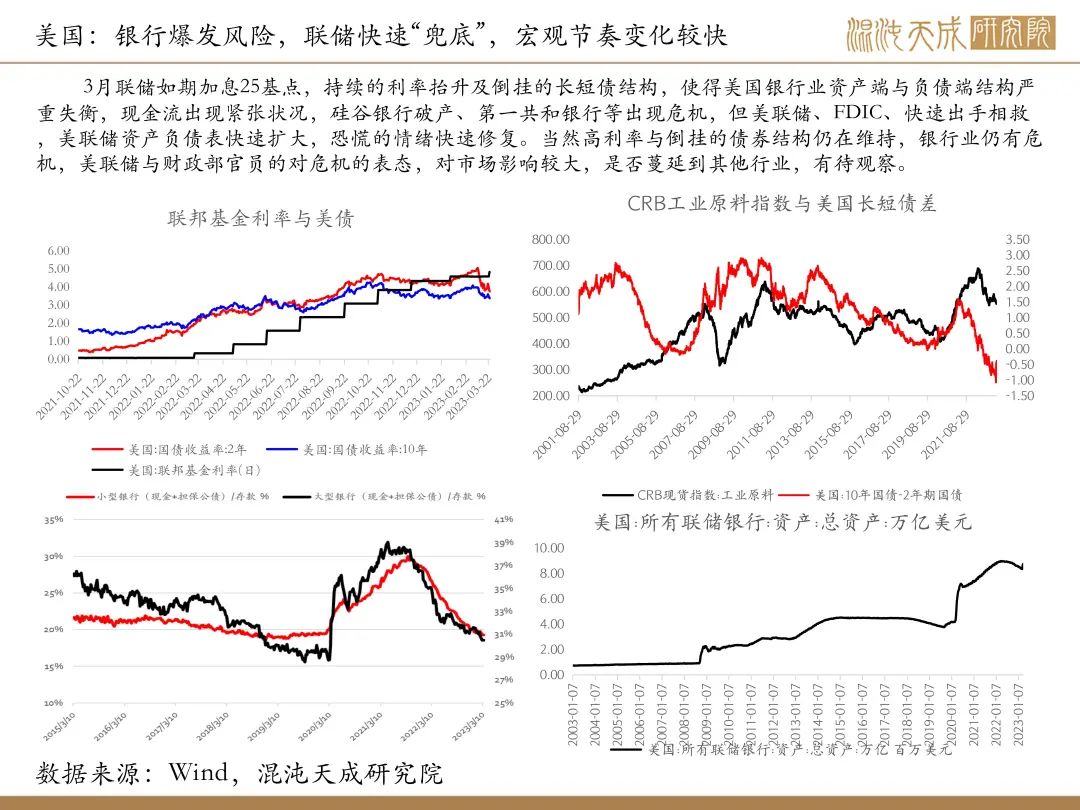

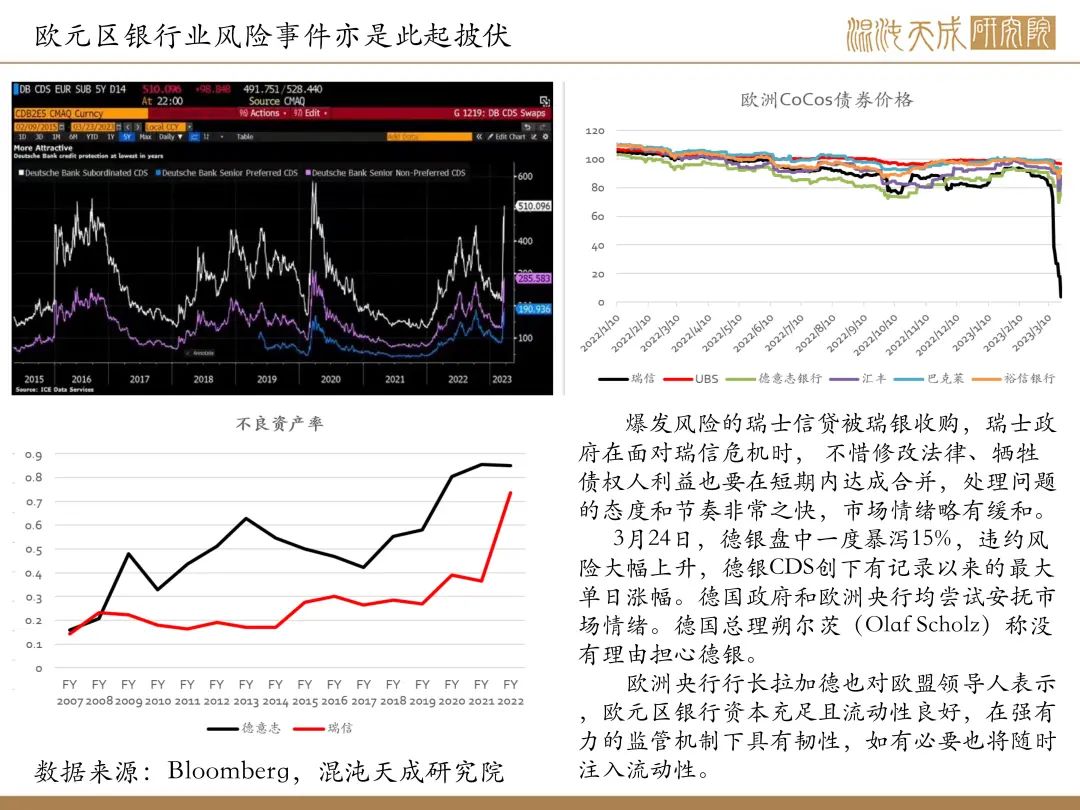

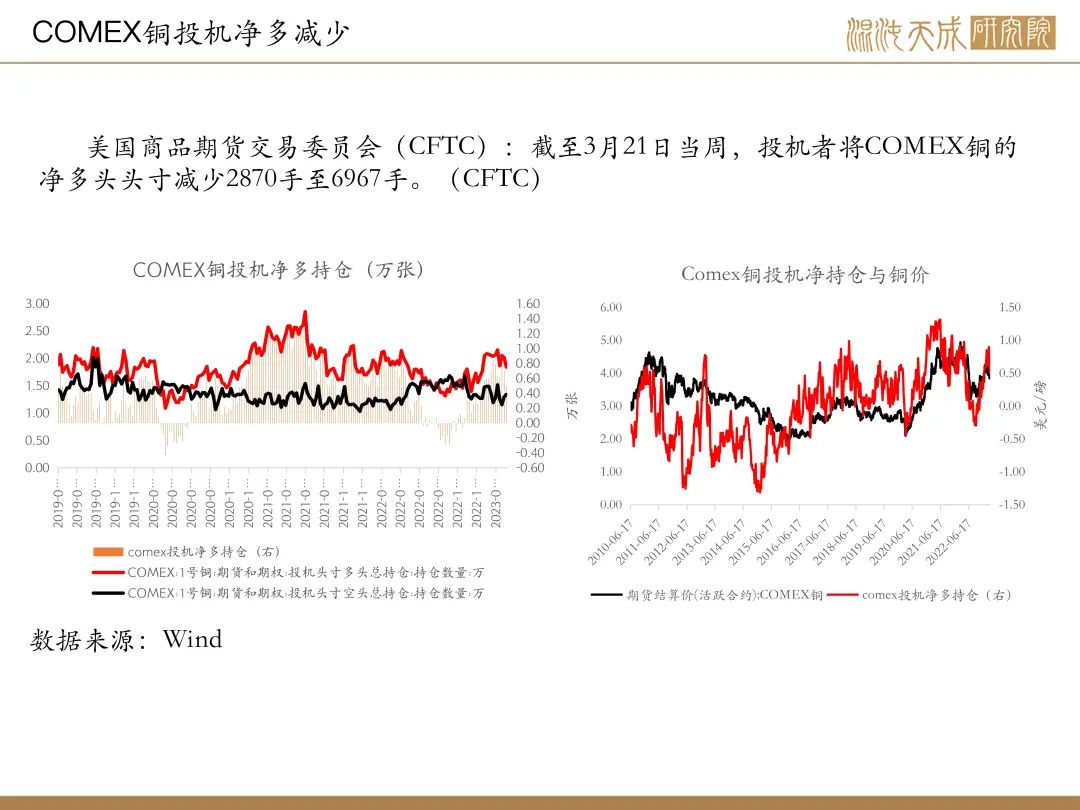

供给端驱动减弱,需求端预期劈叉,国内恢复良好,海外预期偏弱。欧美的银行危机是主要干扰因素,危机爆发与安抚“兜底”快速,市场情绪担忧与缓和转换快速,风险尚未蔓延其他领域,需求现实的冲击表现暂时不强,但风险仍有扩大可能,短期情绪缓和叠加LME挤仓的苗头,铜价仍有可能冲高,但内外预期劈叉的环境下,持续性预计较差,关注沪铜指数7万以上布空的机会。

结构上,LME铜库存不高,注销仓单增多,关注borrow的机会。

风险提示:

政策刺激超预期;挤仓风险

本周铜行业重要消息:

1、【ICSG:2023年1月份世界矿铜产量同比增长4.5%】国际铜研究组织月度数据显示,2023年1月份世界矿铜产量同比增长4.5%,其中铜精矿产量同比增长约3.5%,湿法冶炼电解铜产量同比提高9%。智利1月份矿铜产量同比增加3%,同比较减少1.5%。1月智利的铜精矿产量增长0.8%,湿法冶炼电解铜产量增长8%;秘鲁,当地社区的行动影响了各大铜矿的生产,导致1月份该国的产量下降0.3%。其中铜精矿产量下降了1.6%,因为受到影响的矿场主要生产铜精矿;1月份刚果铜矿产量增长约15%,原因是新的卡莫阿铜矿和其他铜矿新增或扩大产能。中国产量增加了1%,美国的产量下降了5%。(博易大师)

2、【ICSG:2023年1月份世界精炼铜表观用量同比提高1.5%】国际铜研究组织发布的月度数据显示,2023年1月份世界精炼铜的表观用量比上年同期提高1.5%左右。1月份中国精炼铜的表观用量(不包括保税区库存以及未报告库存的变化)同比提高2%,精炼铜的净进口量同比减少0.6%。在除了中国以外的世界其他地区,2023年1月份的精炼铜用量同比提高约0.7%,其中欧盟的用量增加,而日本和美国的用量减少。(ICSG)

3、【2023年TFM有望实现产铜29万吨-33万吨】洛阳钼业发布的年报显示,2022年,公司重点项目稳步推进,KFM一期工程建设预计于2023年第二季度投产,TFM混合矿项目预计于2023年投产。据介绍,KFM今年计划产铜7至9万吨,产钴2.4至3万吨,届时将成为全球第一大单体钴矿山;总投资25.1亿美元的TFM混合矿建设目前工程进度完成90%,东区工程进度完成30%。2023年,TFM有望实现产铜29万吨-33万吨,产钴2.1万吨-2.4万吨。(洛阳钼业)

4、【2023年2月汽车用铜量监测】2月全国汽车总用铜量在34148吨,同比去年增加12.17%。其中乘用车用铜量在25725吨,商用车用铜量在8423吨。分产品来看,根据卓创资讯监测的数据显示:2023年2月份汽车用铜带需求量为14420吨,铜线用量约为14224吨。总的分析,2月汽车产量仍未因需求完全释放,去年优惠政策的透支消耗和取消补贴对当前的消费市场仍有影响。但是随着市场有关补贴再度的推出以及需求持续复苏,未来国内汽车产销数据将环比增加。(卓创金属)

5、【五矿资源:已批准并推进刚果Kinsevere铜矿扩建项目】日前,五矿资源在港交所公告,公司已批准并正在推进于Kinsevere矿山开发Kinsevere扩建项目,该项目包括新设施安装以及相关加工设备配置,涉及一座选矿厂、焙烧系统及钴回收系统,而现有SX-EW生产线将被整合其中。(五矿资源)

6、【1-2月中国四大家电产量】国家统计局数据显示,2023年1-2月,中国空调产量3330.5万台,同比增长10.8%。1-2月冰箱产量1321万台,同比增长7.9%。1-2月洗衣机产量1408万台,同比增长1.8%。1-2月彩电产量2424.5万台,同比下降4.7%。(国家统计局)

铝:可以作为有色中多配的角色

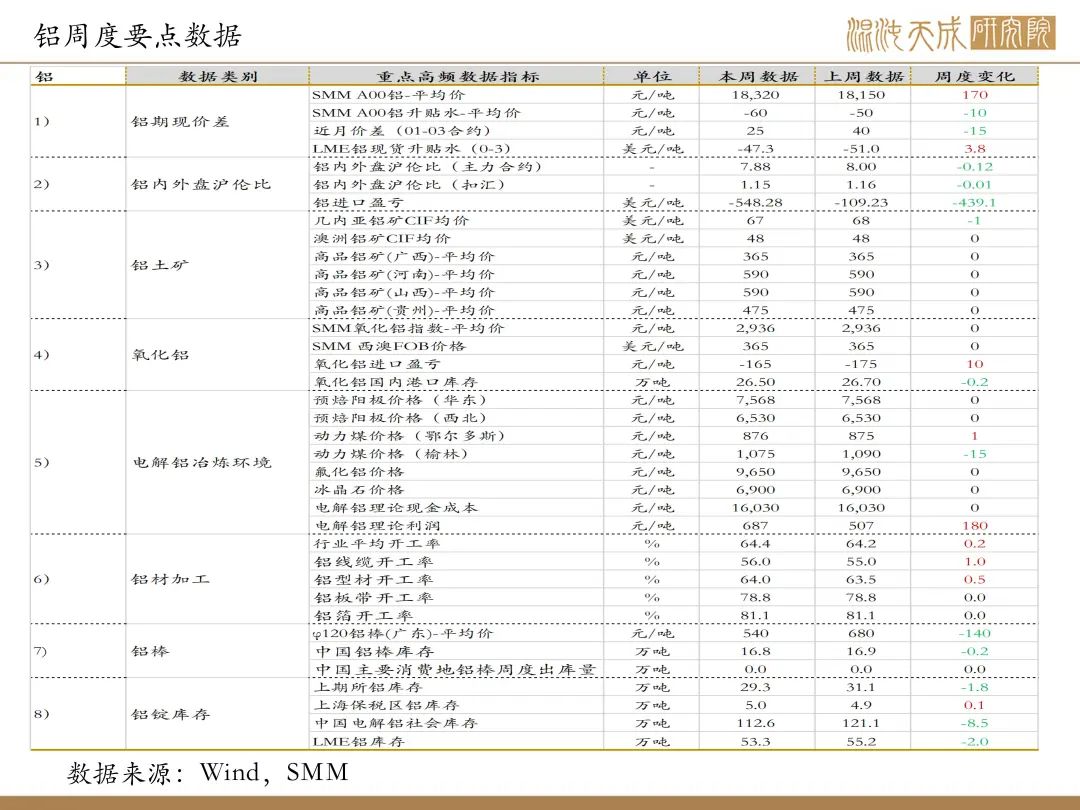

基本面概述:

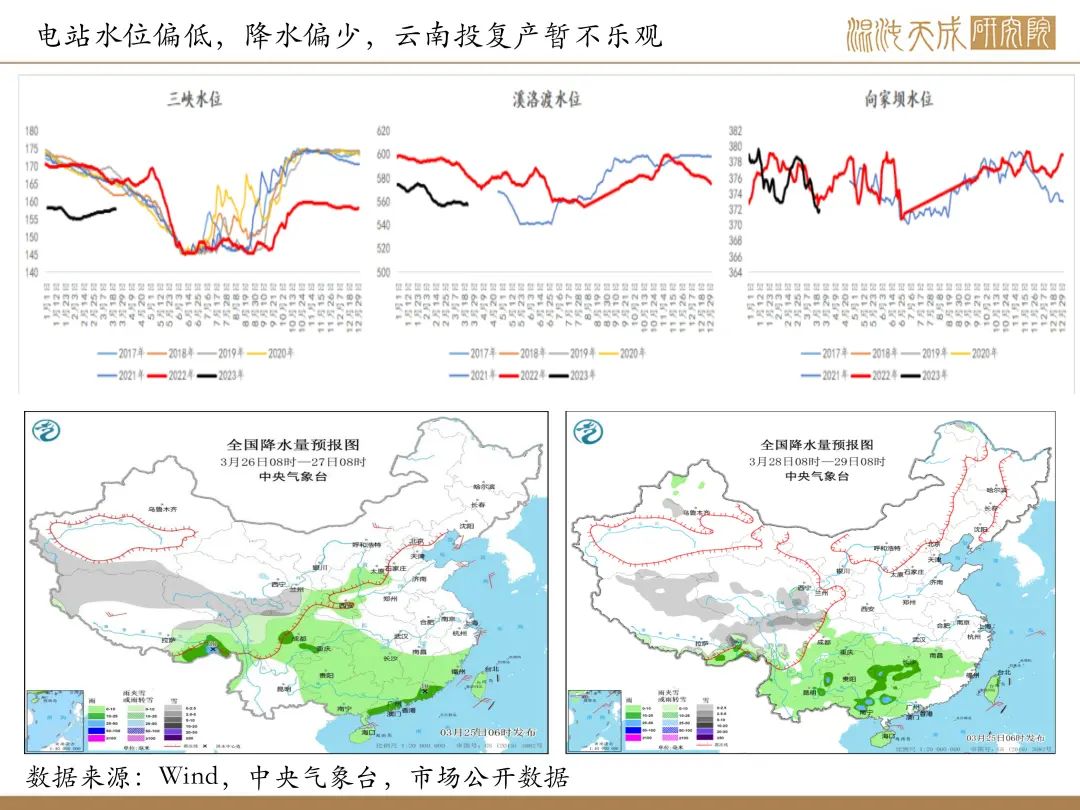

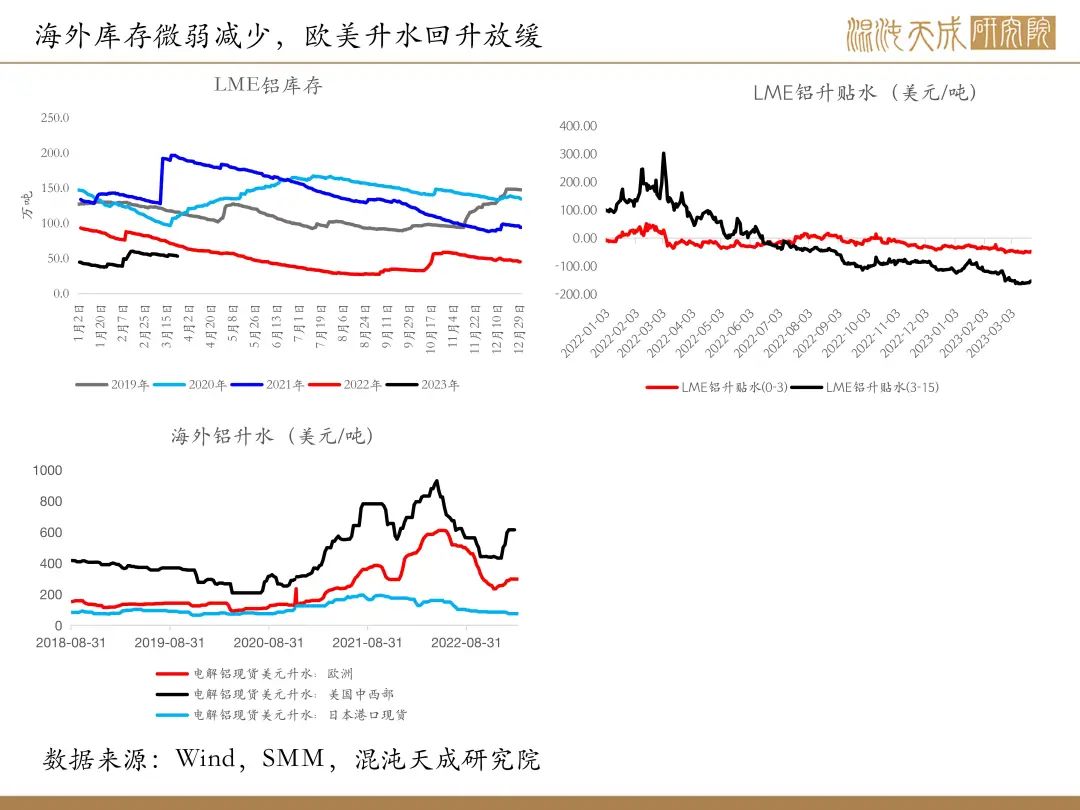

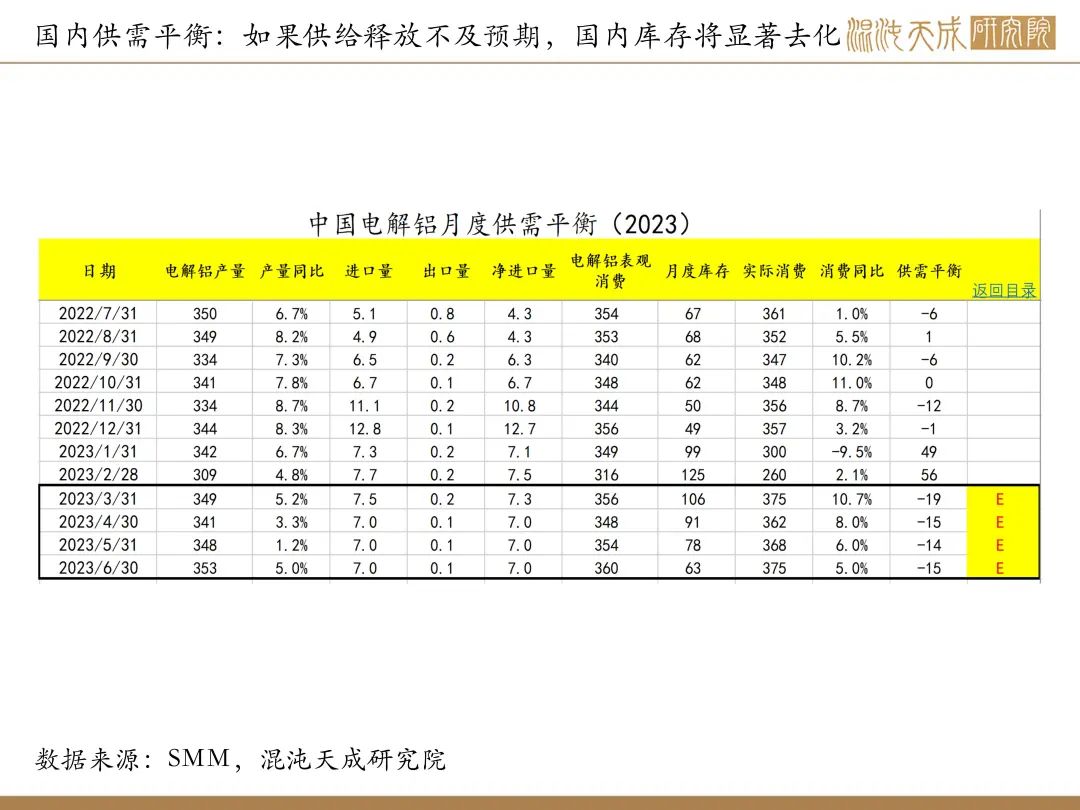

供给:供给端,云南以外地区投复产继续,新疆、内蒙等地基本满产运行。云南地区降水依旧偏少,电站水位偏低,投复产依然存在不确定,俄铝的流入缓解了云南减产的供给影响。

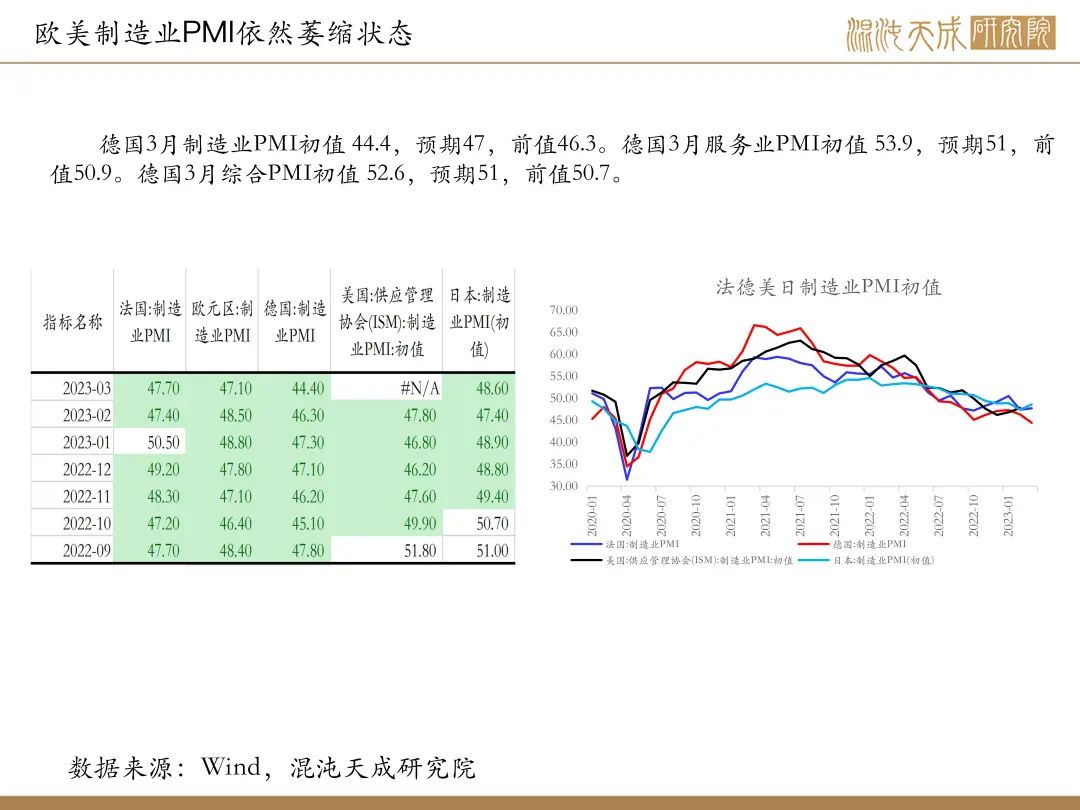

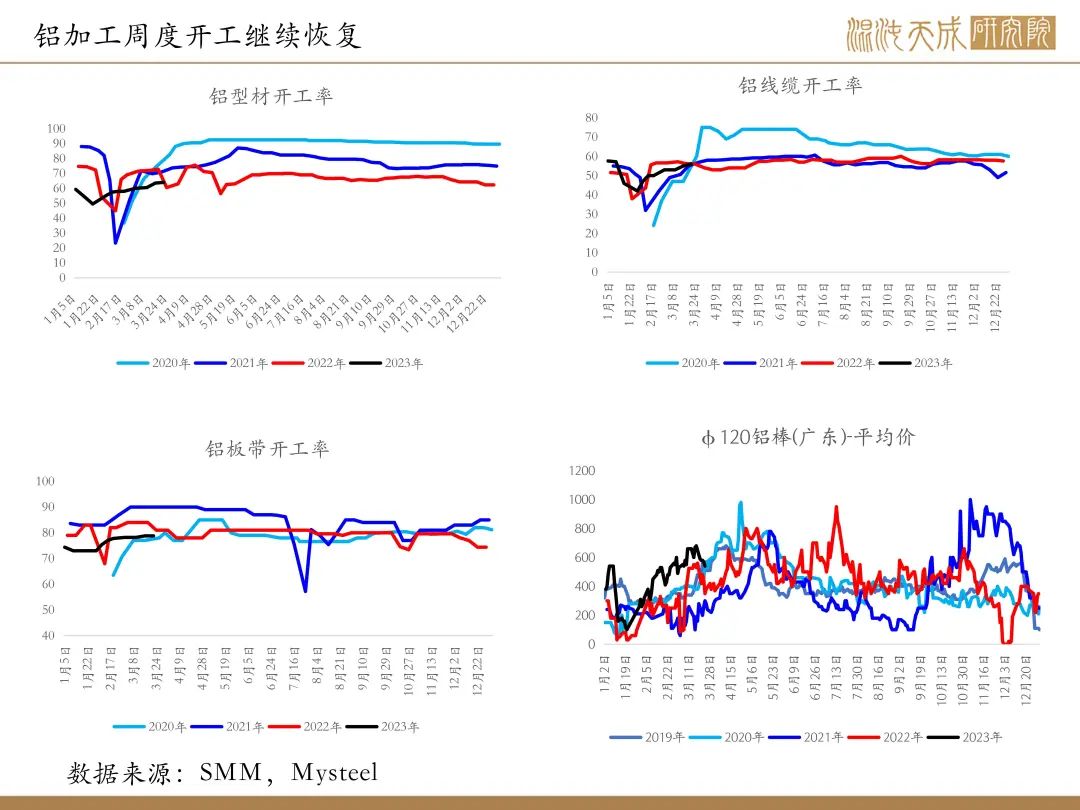

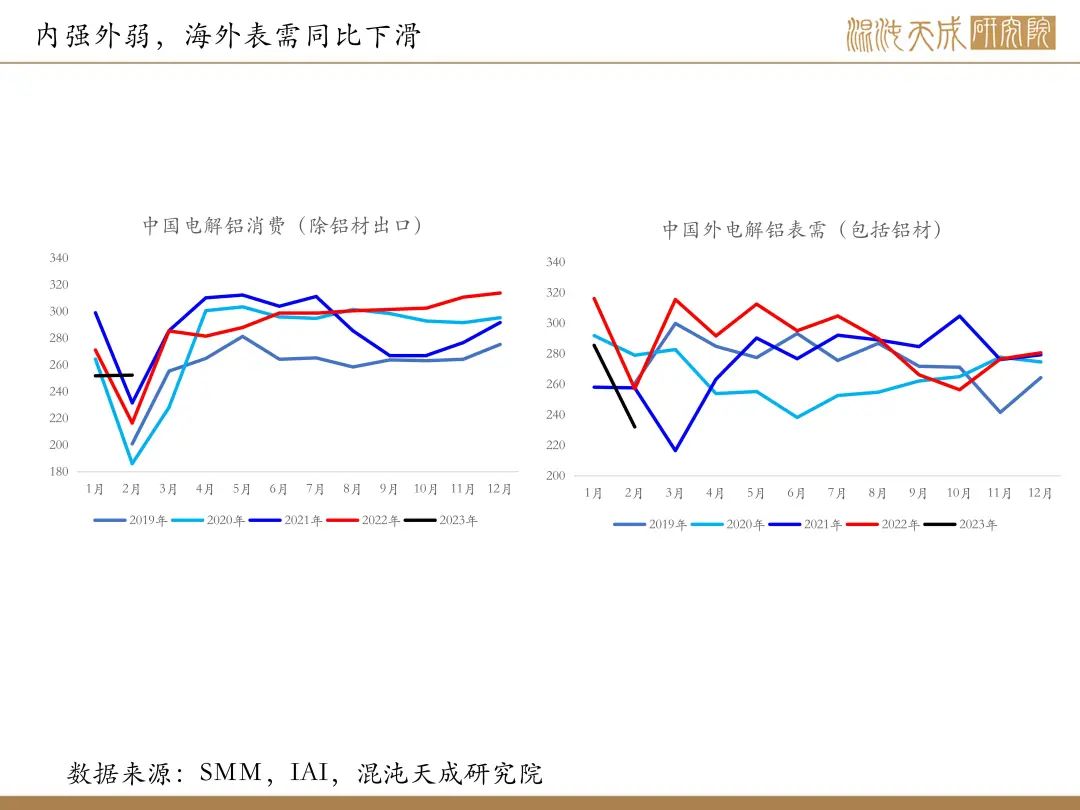

需求:需求方面,内外预期劈叉,国内继续恢复,铝铝型材、铝板带、铝线缆开工继续恢复,光伏表现强劲,家电产量同比提升,国内铝表观消费良好。海外消费表现偏弱,家电出口依然表现偏弱,欧美制造业维持萎缩状态。

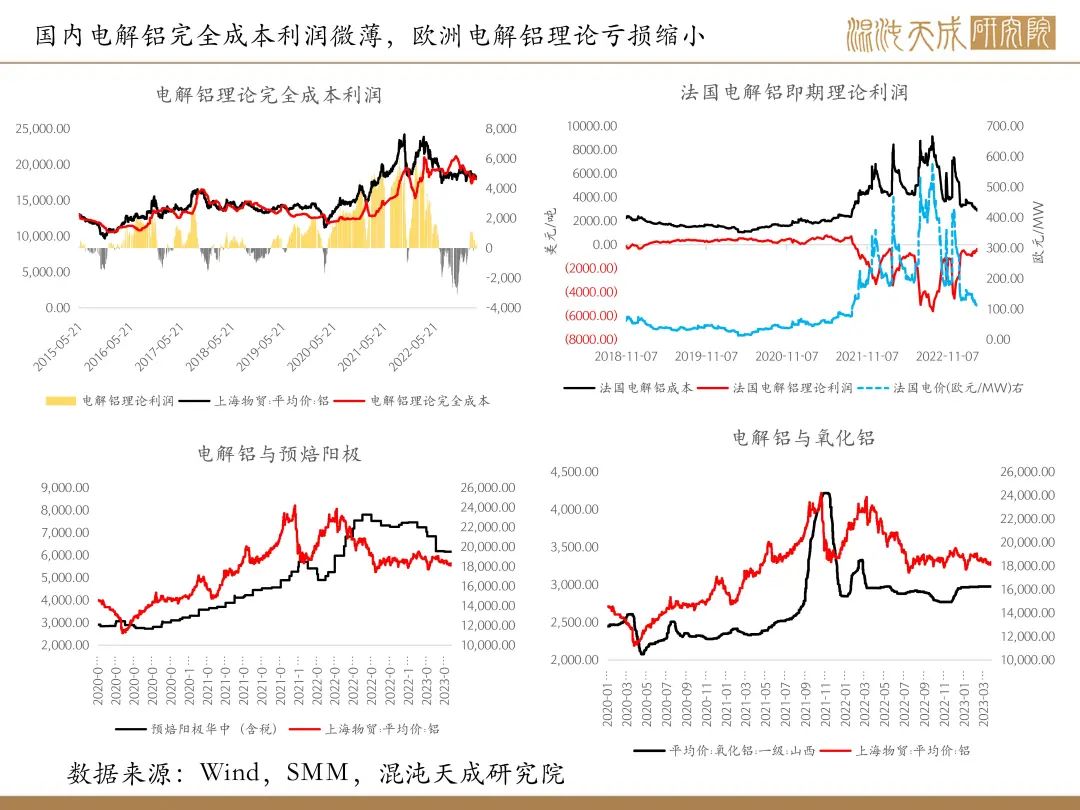

成本与利润:电解铝行业平均理论现金成本及完全成本约16300元/吨、18000元/吨,行业完全成本利润约300元/吨。

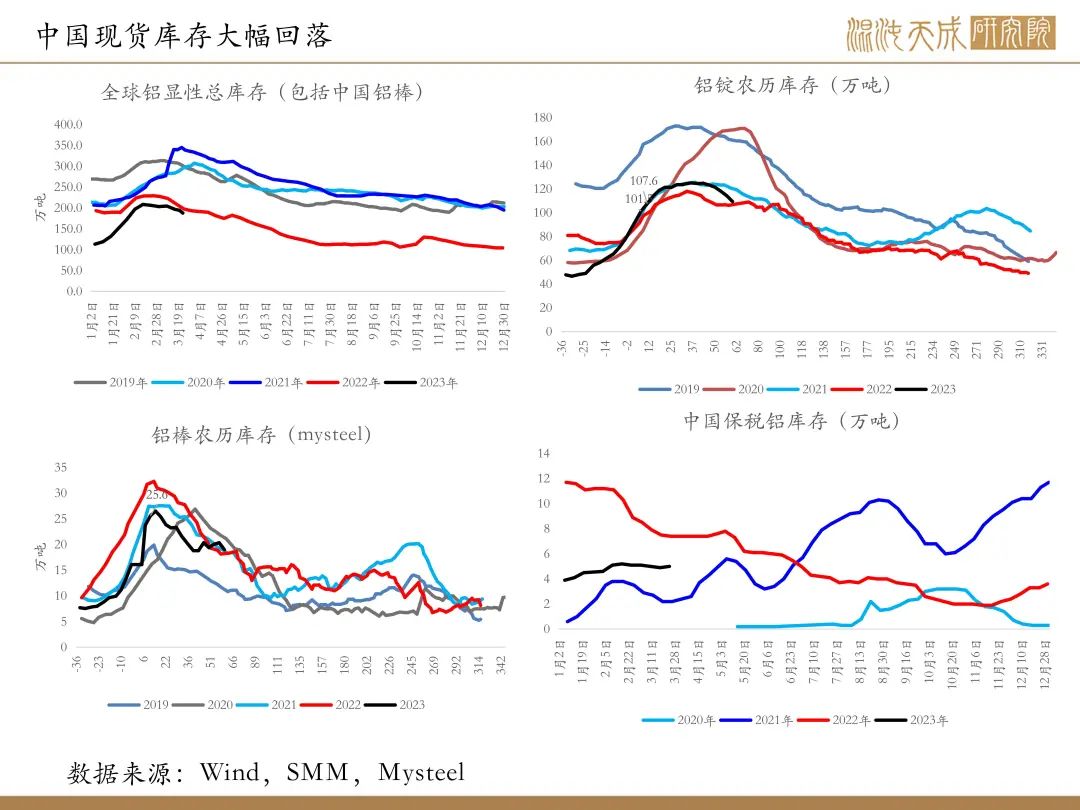

库存:LME铝库存减2万吨至53.3万吨,本周国内电解铝库存下滑加速,减8.5万吨至112.6万吨。

结论:

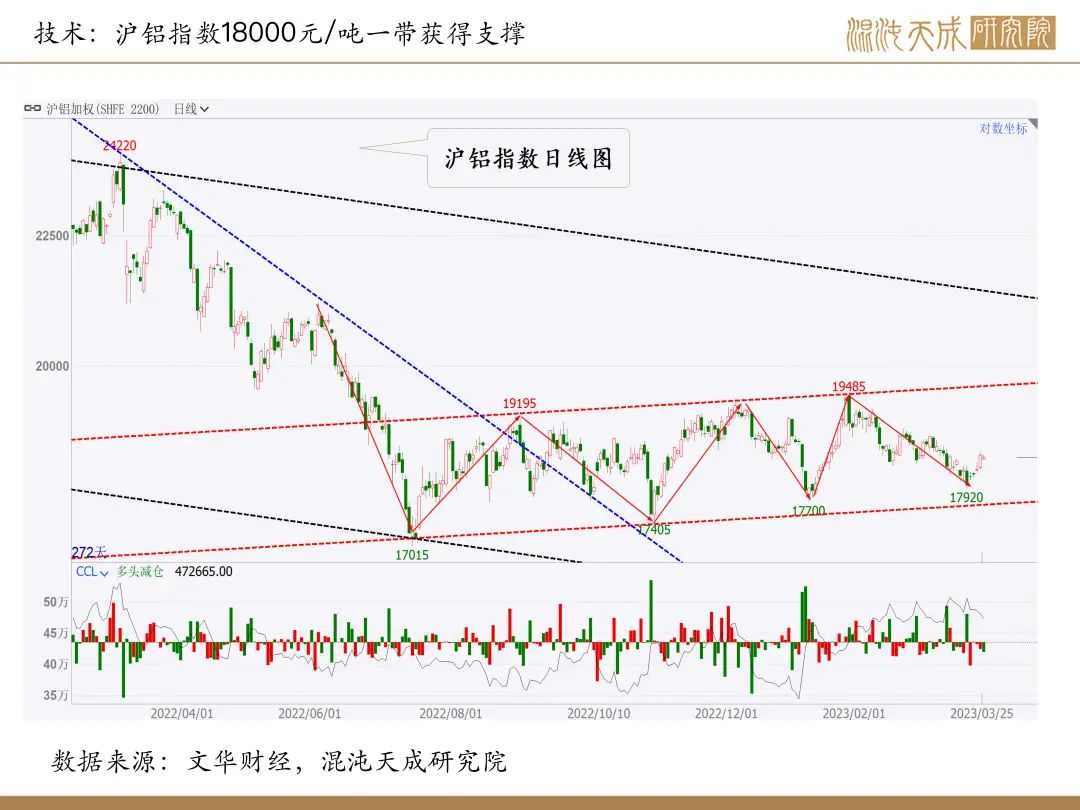

供给压力有限,国内节后需求陆续恢复中,库存大幅下滑,表观需求强劲,如果按当前需求势头延续,二季度将出现显著缺口,原料暂且持稳,沪铝指数18000一带支撑较强,可以作为有色中多配的角色。

风险提示:

西南地区水电显著改善;需求不及预期。

本周铝行业重要消息:

1、【2023年中国铝土矿进口量有望达到1.5亿吨】根据ALD口径内统计数据,截止目前,中国氧化铝建成产能达到1.03亿吨,突破亿吨大关,运行产能达到8320万吨。当前仍有新的氧化铝项目在建,所以建成产能会进一步增加。当前使用进口矿的运行产能达到5200万吨,如果保持这样的运行产能,那么年需进口矿将在1.4亿吨左右,若新投产能有建库需求的话,今年的进口矿采购量有望达到1.5亿吨。近两年新增的产能均以进口矿为原料,这也促使进口矿需求大幅增加,2022年中国进口铝土矿数量达到创纪录的12569.78万吨。根据ALD的粗略统计,国内15家采购商采购矿石订单量也达到了1.3亿吨以上。(阿拉丁)

2、【中国2月铝土矿进口量同比增加9%,进口分项数据一览】海关总署3月20日公布的在线查询数据显示,中国2月铝土矿(铝矿砂及其精矿)进口量为11,236,157.91吨,环比减少9.25%,同比增加9.09%。几内亚为最大供应国,当月中国自该国进口铝土矿7,917,839.97吨,环比减少14%,同比增加31.83%。(文华财经)

3、【1-2月中国氧化铝产量同比增长10.4%】国家统计局数据显示,2023年1-2月中国氧化铝产量1298.8万吨,同比增长10.4%。1-2月电解铝产量673.5万吨,同比增长7.5%。1-2月铝材产量871.9万吨,同比下降1.9%。1-2月铝合金产量181.4万吨,同比增长6.7%。(国家统计局)

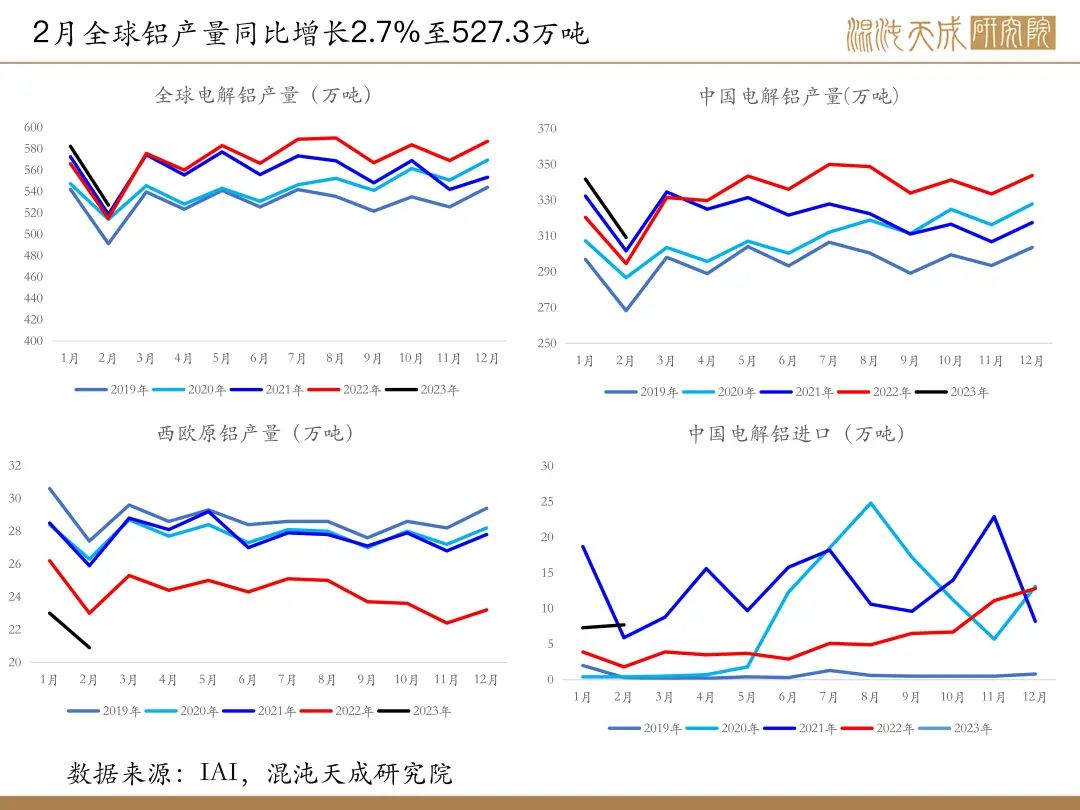

4、IAI:2月全球铝产量同比增长2.7%至527.3万吨】国际铝业协会(IAI):2023年2月份全球原铝产量为527.3万吨,去年同期为513.5万吨,前一个月修正值为582.3万吨。2月原铝日均产量为18.83万吨,前一个月为18.78万吨。预计2月中国原铝产量为310.7万吨,前一个月修正值为342.8万吨。(IAI)

5、【中国2月原铝进口】海关总署数据显示,中国2月进口原铝77053.77吨,同比增320.07%。(文华财经)

6、、【中国对俄罗斯铝的采购量增加了一倍】 去年,中国对俄罗斯铝的购买量几乎翻了一番。对于俄罗斯来说,中国已成为这种轻金属贸易的主要出口国。从俄罗斯进口的原铝增加了 94%。根据中国海关数据,在过去 12 个月的 2022 年 3 月至 2023 年 2 月期间,进口量增加到约 538,600 公吨。这是该时期创纪录的年度数量。(电解铝公众号)

7、、【1-2月全国分省市铝材、氧化铝产量】国家统计局数据显示,1-2月全国铝材产量871.9万吨,同比下降1.9%。其中,1-2月山东铝材产量同比下降1.43%,河南和广东铝材产量分别同比增长7.47%、和4.42%。(国家统计局)

8、【1-2月我国进口废铝同比增长15.7%】海关数据显示,2023年1月进口废铝10.15万吨,同比下降20.3%,环比下降20.65%;2月进口废铝14.05万吨,同比增长71.7%,环比增长38.45%。1-2月累计进口废铝21.21万吨,同比增长15.7%。(海关总署)

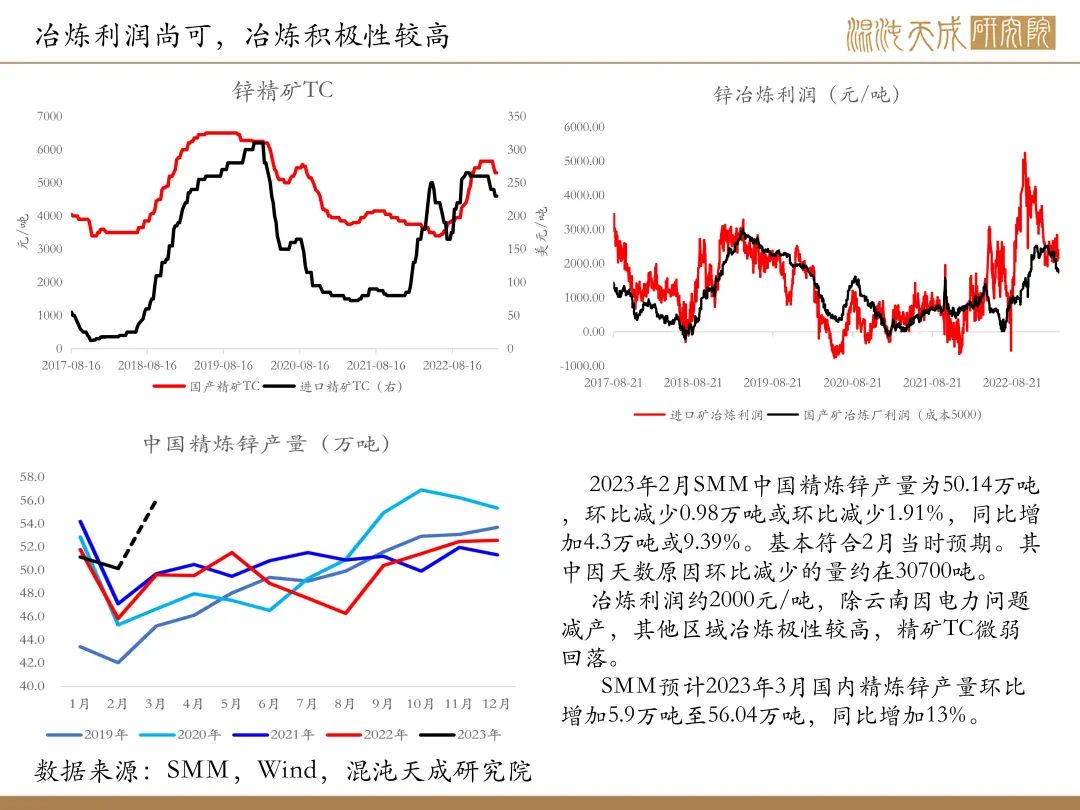

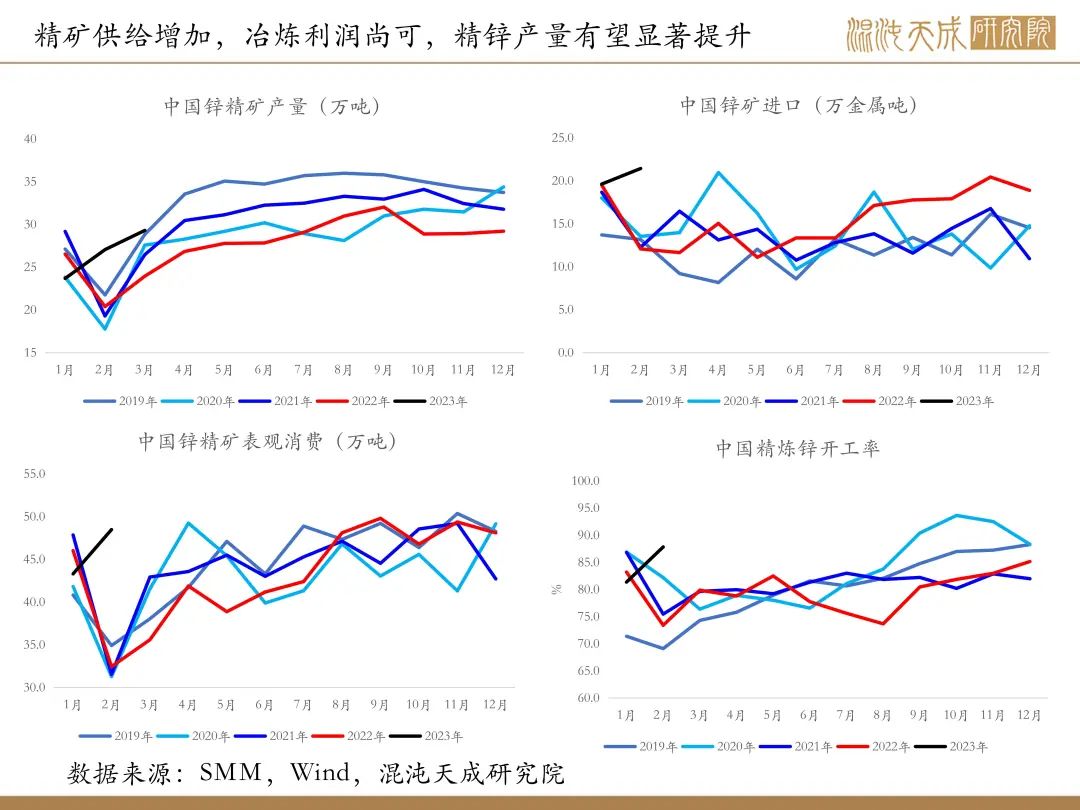

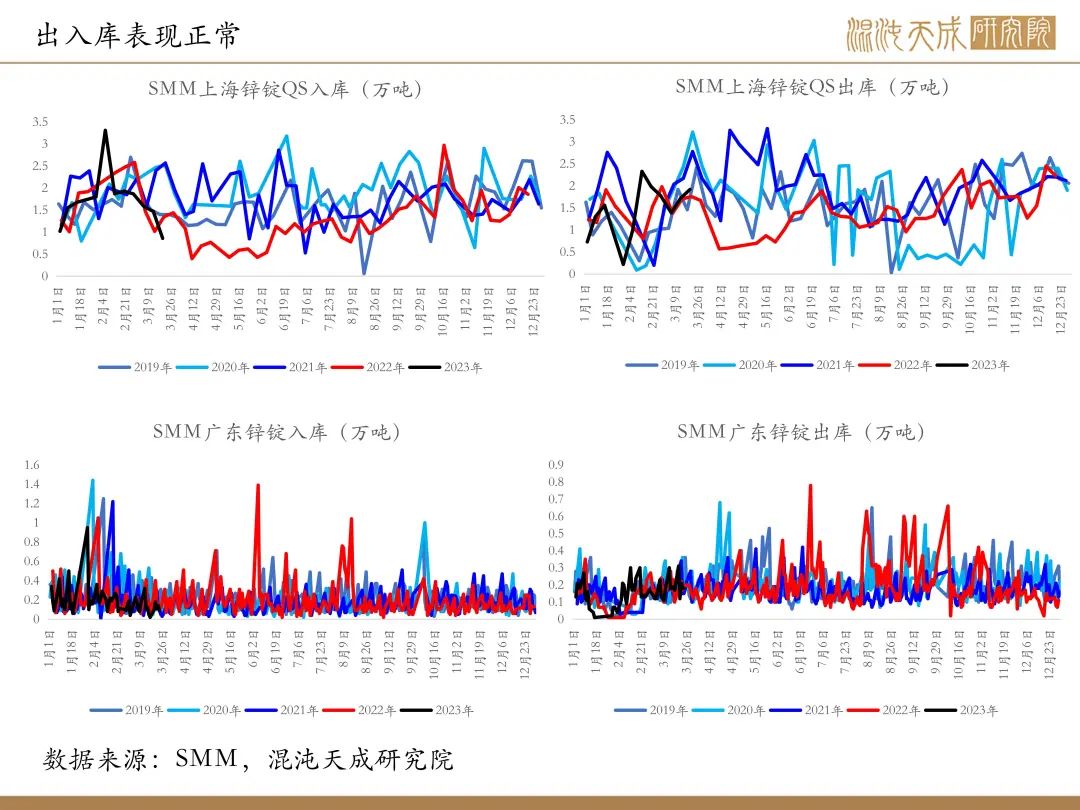

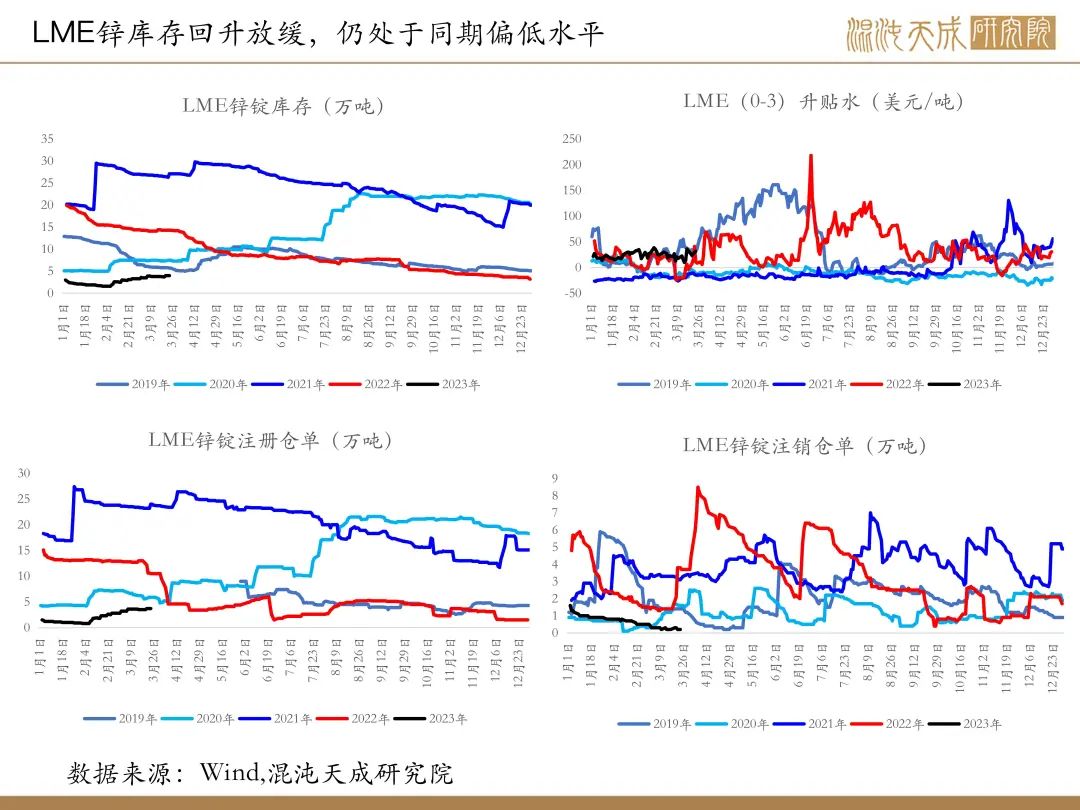

锌:供需双增,矛盾并不突出

基本面概述::

供给:精矿供给增加,但冶炼开工也显提升,国产矿TC维持在5300元/吨相对高位,冶炼利润尚可,预计精锌产量继续释放,预期3月国内精炼锌产量环比增加5.9万吨至56.04万吨,同比增加13%,供给增量不小。

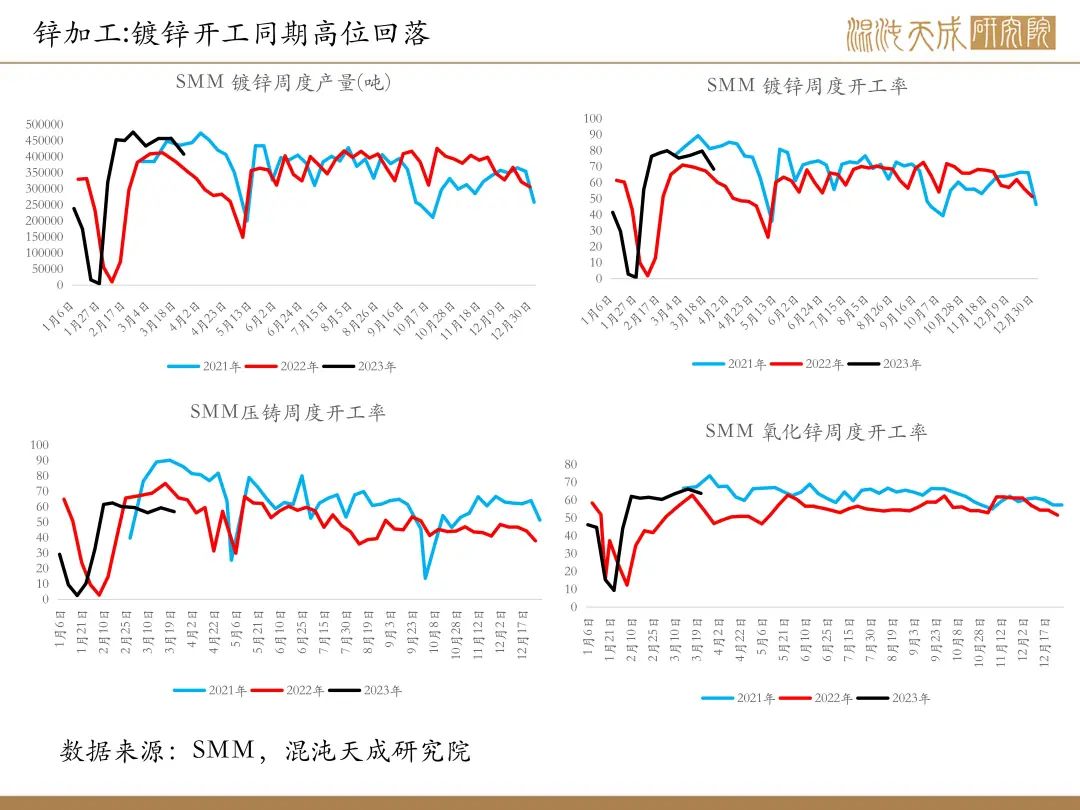

需求:国内锌加工恢复良好,本周镀锌开工及产量高位微弱回落,压铸与氧化锌表现正常,终端方面,基建仍是镀锌的基本盘,二手房销售回暖显著;海外需求预期偏弱。

成本与利润:国产矿及进口矿加工费尚处阶段高位,结合二八分成,锌冶炼利润尚可,理论测算进口矿锌冶炼利润约2340元/吨。

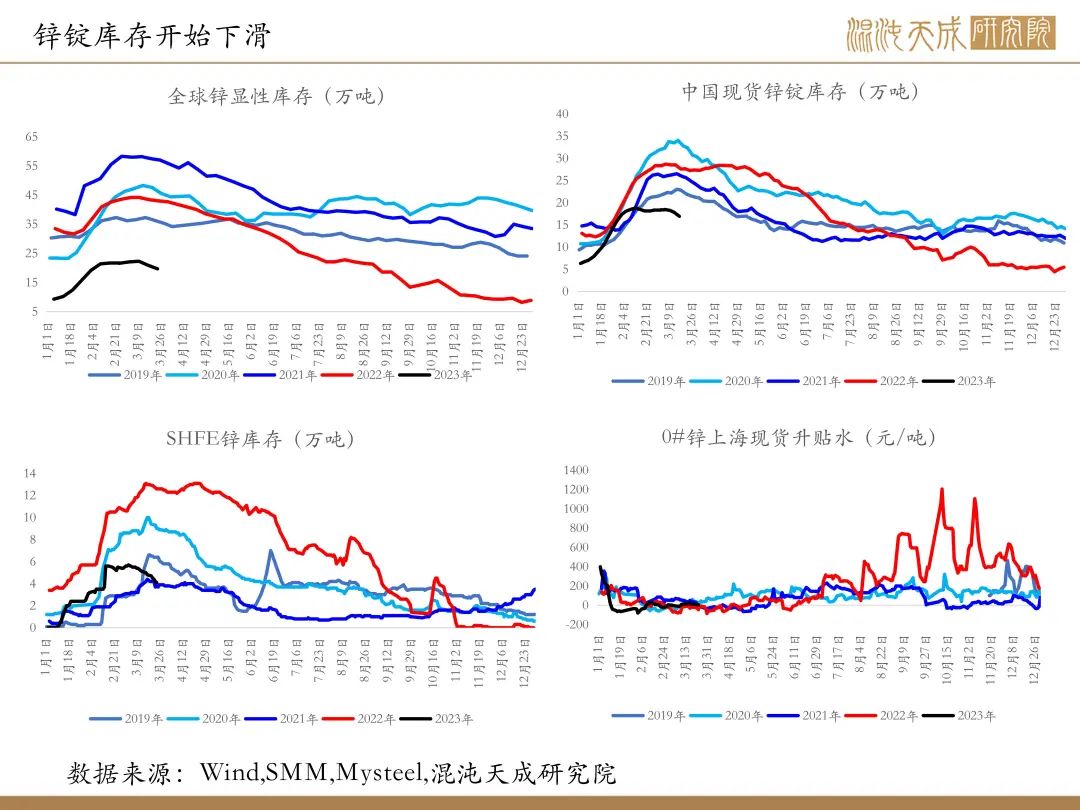

库存:LME锌库存回升至约3.96万吨,阶段有所回升但绝对数量依旧偏低,国内锌现货库存(七地)约15.54万吨,库存同期偏低水平,库存压力不大。

结论:

整体供需双增格局,矛盾并不突出,冶炼产量提升,但国内需求表现尚可,海外尚未严重衰退,库存压力不大, 风险主要来自欧美的银行业危机,锌价波动加剧,持续性较差,交易上暂可观望。

风险提示:

西南地区水电显著改善;需求不及预期。

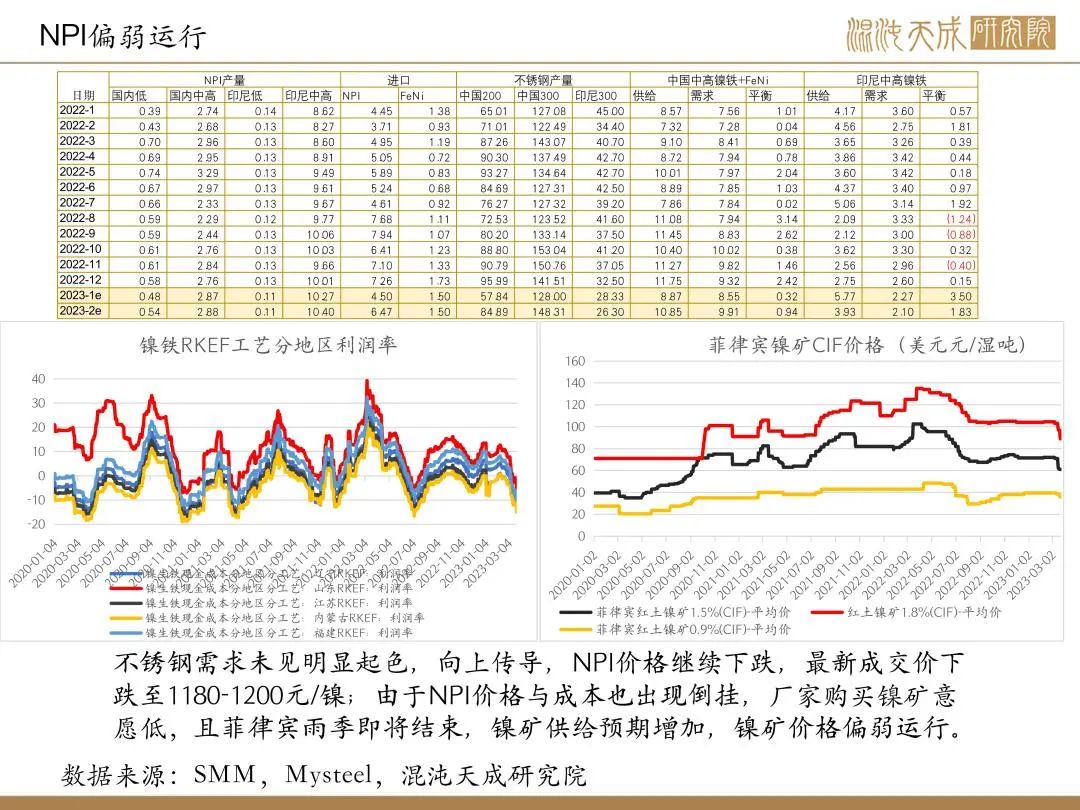

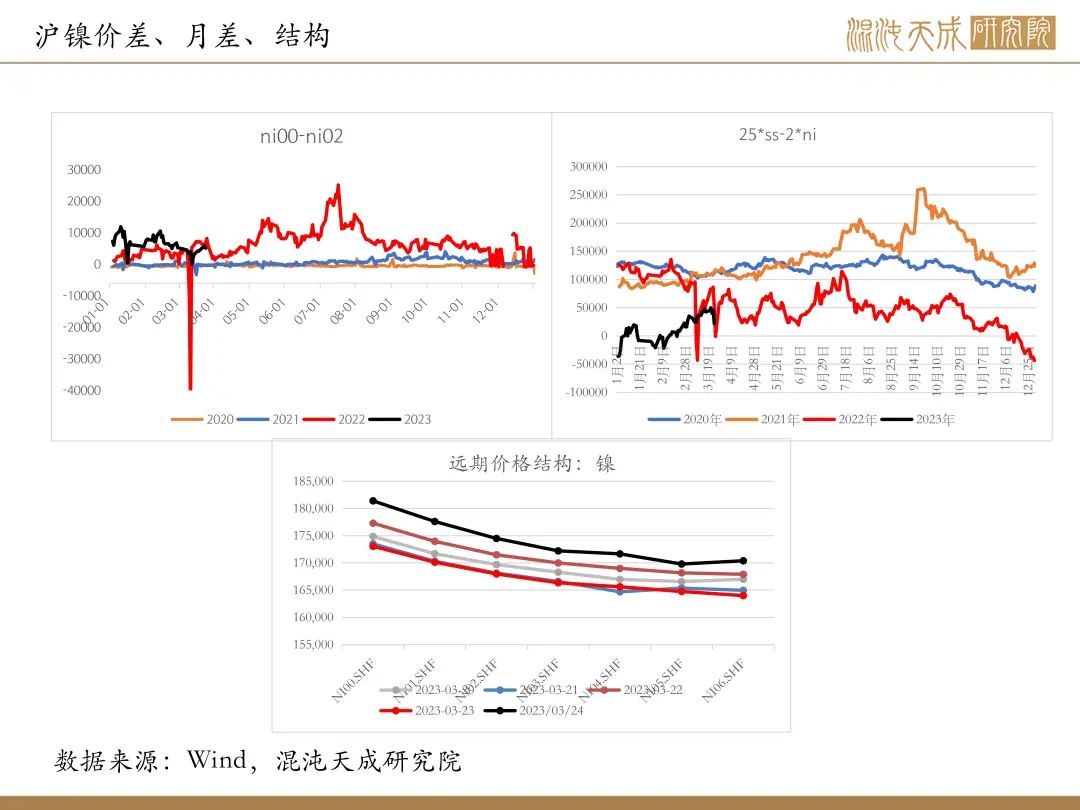

镍:市场情绪缓和,镍价暂稳

观点概述:

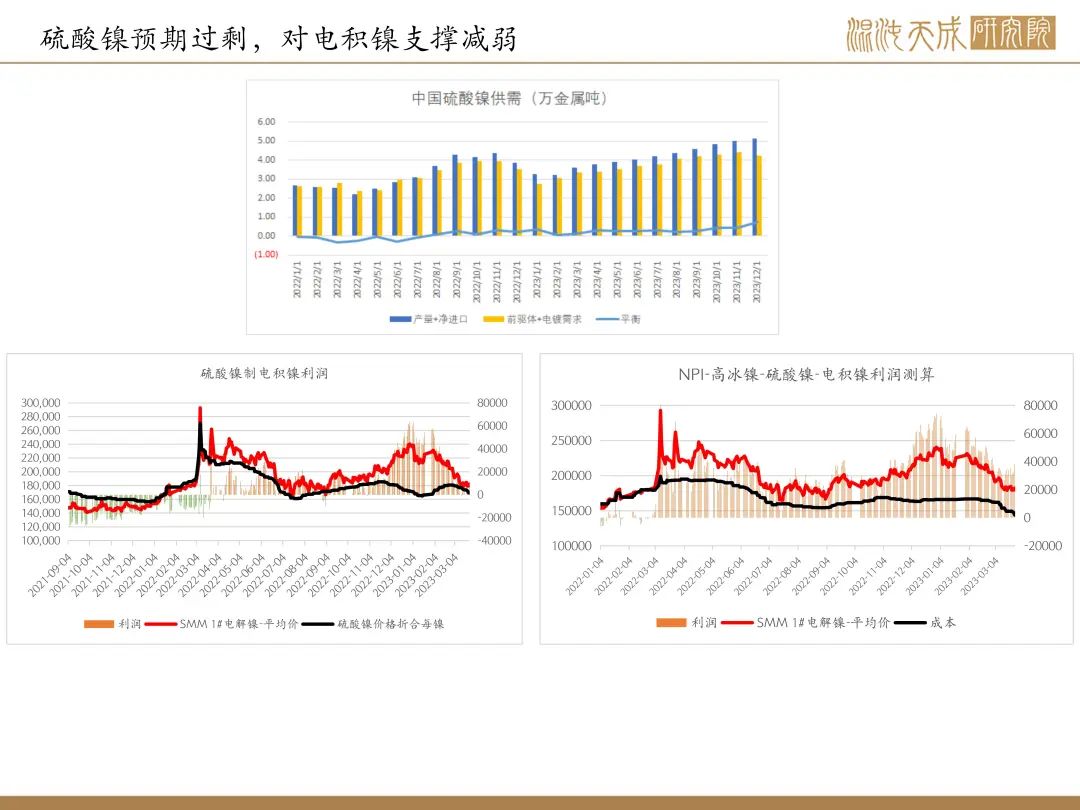

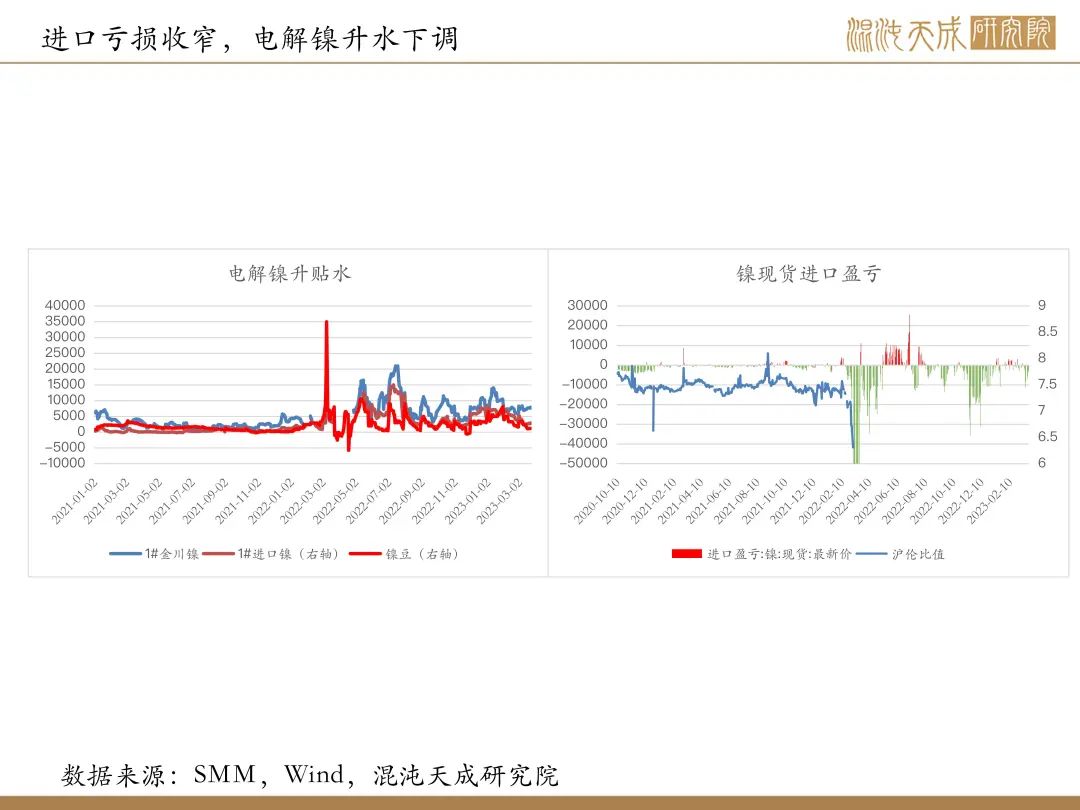

供给:进口亏损大幅收窄,电镍现货升水小幅下调;国内镍铁仍倒挂于于成本,最新成交价下跌至1180-1200元/镍,镍铁生产亏损,产量预期下滑,镍矿海外发运及国内到货均环比增加,镍矿预期继续承压。

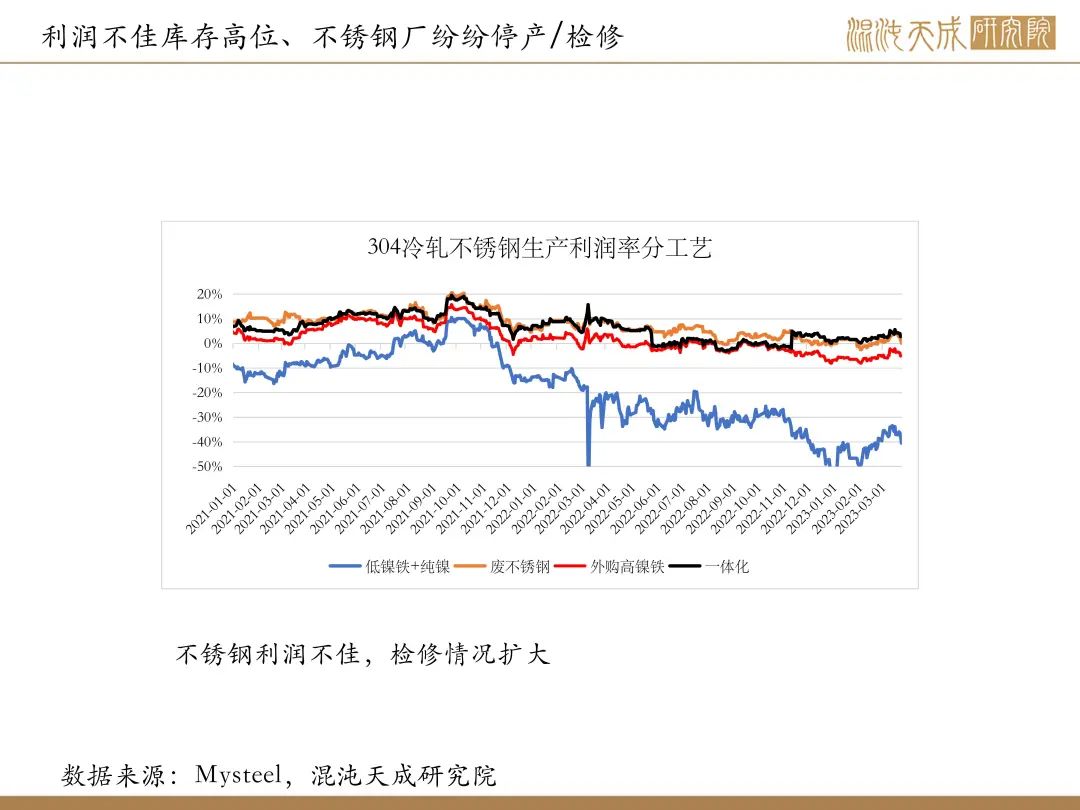

需求:不锈钢厂利润不佳,库存压力较大,频繁出现有检修减产消息,实际产量或不及排产。 乘联会数据显示,乘用车批发销量达到49.6万辆,同比增长56.1%,环比增长27.5%。

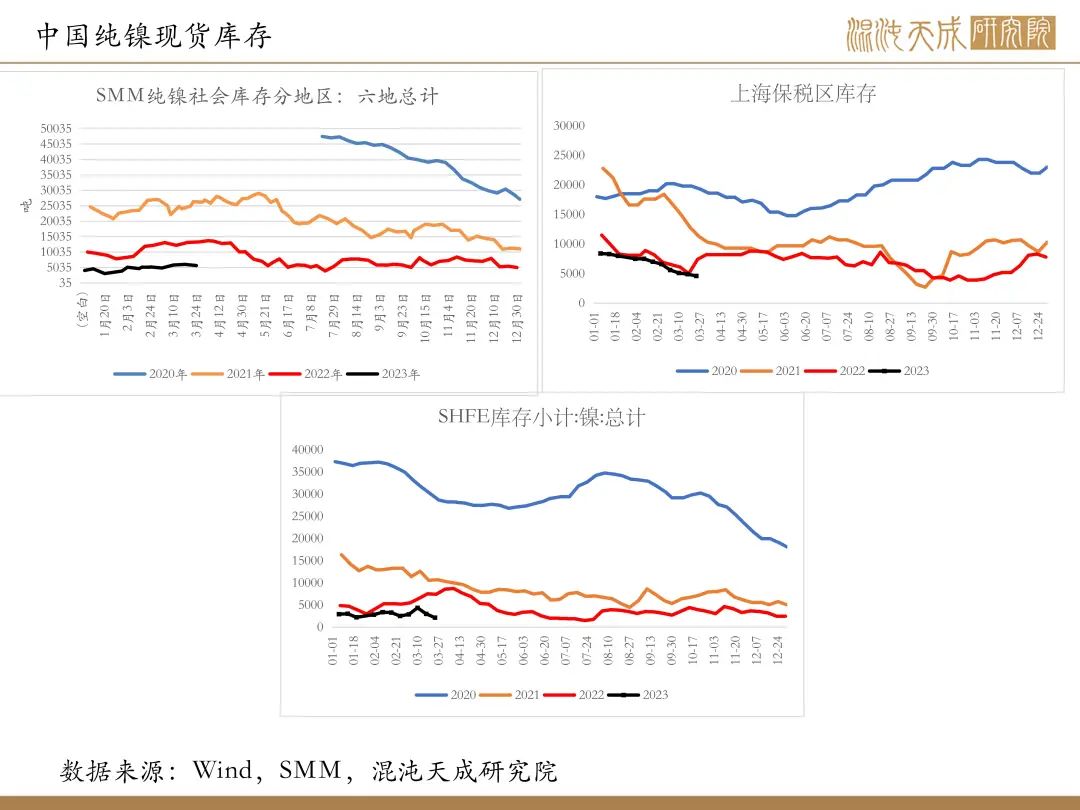

库存:国内社会库存、保税区库存微降,上期所库存下滑,LME库存基本持平。

结论:

总体来看,电镍下半年大量产能预期投放,镍元素整体供给预期增加,终端需求未见明显起色,预计镍价震荡偏弱运行。

风险提示:

需求不及预期;宏观风险;电镍投产不及预期

行业重要消息:

1、据Mysteel调研了解,3月23日,华东某特钢厂高镍铁成交价1180元/镍(到厂含税),为国产铁,成交量数千吨。(Mysteel)

2、据Mysteel调研了解,本周华南钢厂镍生铁成交价1190元/镍(到港含税),成交量上万吨,为印尼铁。(Mysteel)

3、INSG:1月全球镍市供应过剩2.16万吨

外电3月22日消息,国际镍业研究小组(INSG)周三公布的数据显示,今年1月,全球镍市供应过剩21,600吨,去年同期为短缺4,900吨。INSG并称,2022年12月,全球镍市供应过剩21,800吨。(文华财经)

4、伦敦金属交易所(LME)表示,在镍市场上没有发现进一步的违规行为。已检查了大部分注册仓单的袋装镍。(金十数据)

5、大宗商品贸易商托克(Trafigura):在瑞信事件后,预计银行对大宗商品贸易融资的兴趣不会减弱。(金十数据)

6、夏日哈木首批镍精矿运抵金川 中国前两大镍矿成功联动

夏日哈木镍钴矿地处柴达木盆地南缘,是全球近20年来发现的最大的硫化镍钴矿床,储量在全国排名第二,由国家电投黄河水电公司和金川集团合资开发,其镍精矿全部由金川集团包销。

7、不锈钢-钢厂动态

据悉,广西某大型国有钢厂,4月份计划进行自炼钢、热轧、固溶、冷轧的全链条检修工作,检修时间约为10天,预计影响热轧产量8万吨,冷轧产量5万吨。(Mysteel)

8、华东某钢厂炼钢产线停产

据Mysteel调研华东某钢厂,因生产成本居高,同时成品库存压力较大,目前炼钢产线均已停产,复产时间将根据销售形势而定。该基地3月初由板坯生产转为方坯。(Mysteel)

9、华北某大型不锈钢厂减产

据SMM调研了解,由于成本高企,华北某大型不锈钢厂3月不锈钢粗钢产量较原计划减少约5.5万吨,减产涉及300系及400系。(SMM)

工业品组:

李学智

Z0015346

花朵

F03087658

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院