【工业品早评】欧美银行危机担忧缓解,国内有色库存显著去化

工业品早评 | 2023年3月28日

黑色:钢材、铁矿石、双焦

有色:铜、铝、锌、镍、不锈钢

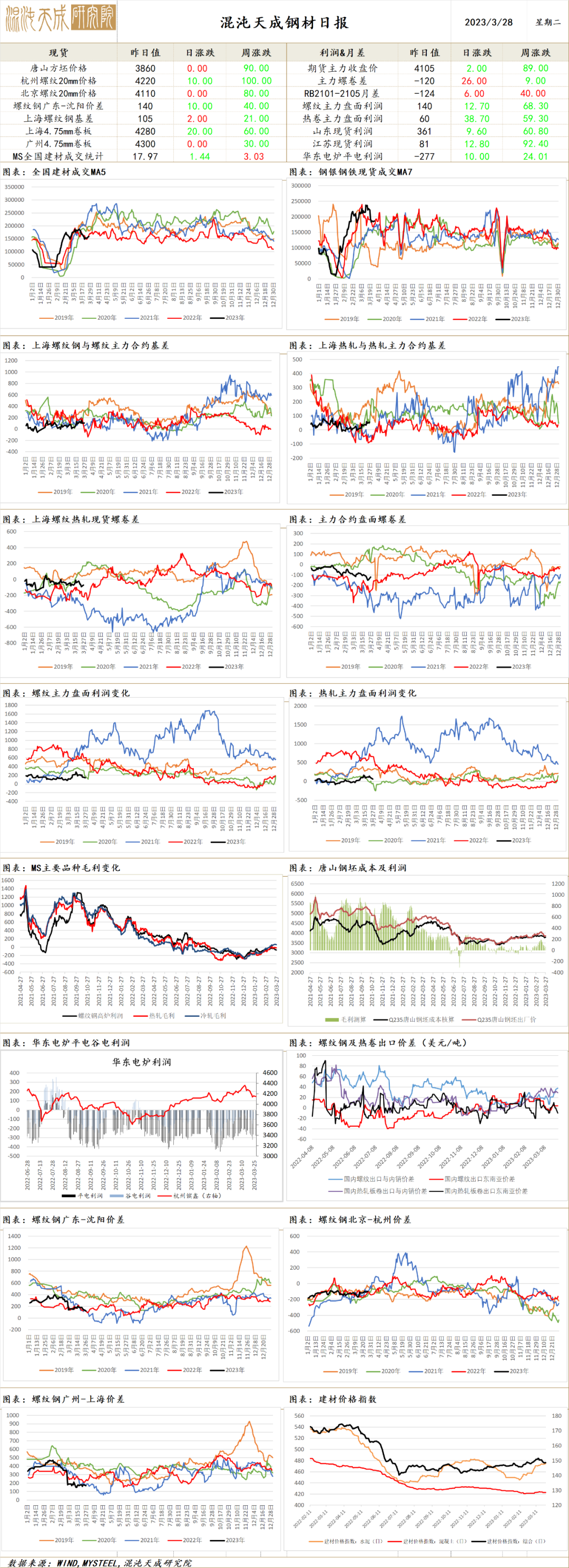

钢 材

钢材

一、市场点评

供应端,上周机构数据均显示钢材产量有小幅增加,钢联数据显示板材产量仍有增长,而建材产量表现回落。尽管钢厂盈利率仍有回升,但受近日钢价回落,即期钢材利润下降影响,预计本周钢材供应增速可能放缓。进口方面,昨日国内钢坯价格微涨,中东钢坯价格也有小幅上扬,土耳其钢坯价格下降,其他地区钢坯价格持稳,目前国内外钢坯价差略有扩大,国内钢坯出口空间趋增。

需求端,周一钢银城市钢材库存继续下降,上周机构数据也显示钢材库存继续减少,但降幅有所趋缓。不过,找钢网数据显示建材表需有所回落,而热卷表需有所提升,但钢联及钢谷网数据显示建材及热卷表需均有回落。尽管市场已进入传统需求旺季,但随着南方提前进入汛期,近日建材市场成交始终不佳。虽然上周百年建筑网数据显示水泥出库量及混凝土企业产能利用率仍保持回升,但增速也有所减缓。不过,近日欧美钢价表现偏稳,亚洲部分地区钢价有所回落,目前国内至东南亚的价差收窄,但至中东地区价差扩大,短期国内钢材仍有部分出口空间。

综合而言,近期钢材市场供应有所放缓,但需求也表现不佳,整体供稳需减的格局下,短期钢价走势偏弱震荡。

二、消息及数据

1.国家统计局:2023年1-2月,黑色金属冶炼和压延加工业实现营业收入11906.5亿元,同比下降6.7%;营业成本11528.6亿元,同比下降4.4%;亏损101亿元,同比下降151.1%。

2.Mysteel:近期海外钢价继续呈现高位运行态势。东南亚方面,越南两大主导钢厂台塑及和发钢铁5月份本土SAE1006热卷交货价格均在700美元/吨CIF以上。上周部分中国大型钢厂下调钢材出口价格,目前低价资源在650美元/吨FOB,日韩资源出口至东南亚地区的价格均在730美元/吨CFR以上;中东方面来看,土耳其部分钢厂仍处于停产状态,本土热卷价格稳定在850美元/吨,4-5月板材进口资源多来源于中国。据Mysteel调研来看,中国大型钢厂5月船期出口订单接单情况较好,部分钢厂开始接6月订单。在海外钢厂复产缓慢的市场情况下,上半年中国钢材出口或将维持高位。

3.《贵州省工业领域碳达峰实施方案》印发,其中提及到2025年,短流程炼钢占比达50%以上,炼铁、炼钢工序能效标杆水平以上产能比例超过30%;到2030年,钢铁企业和铁合金企业能效标杆水平以上产能比例达到60%。

4.考虑到印度中央政府的资本支出预计将在2024财年同比增长37%,印度评级公司ICRA宣布上调同期印度钢铁需求,预计将同比增长7-8%。

5.铁建重工:2023年1-2月份新签合同/中标合同金额合计人民币11.63亿元,较2022年1-2月同期增长41.95%。

6.27日全国建材成交一般,市场心态偏谨慎,低价成交尚可,刚需采购为主,投机需求一般,全天成交量较上一工作日略有下降。

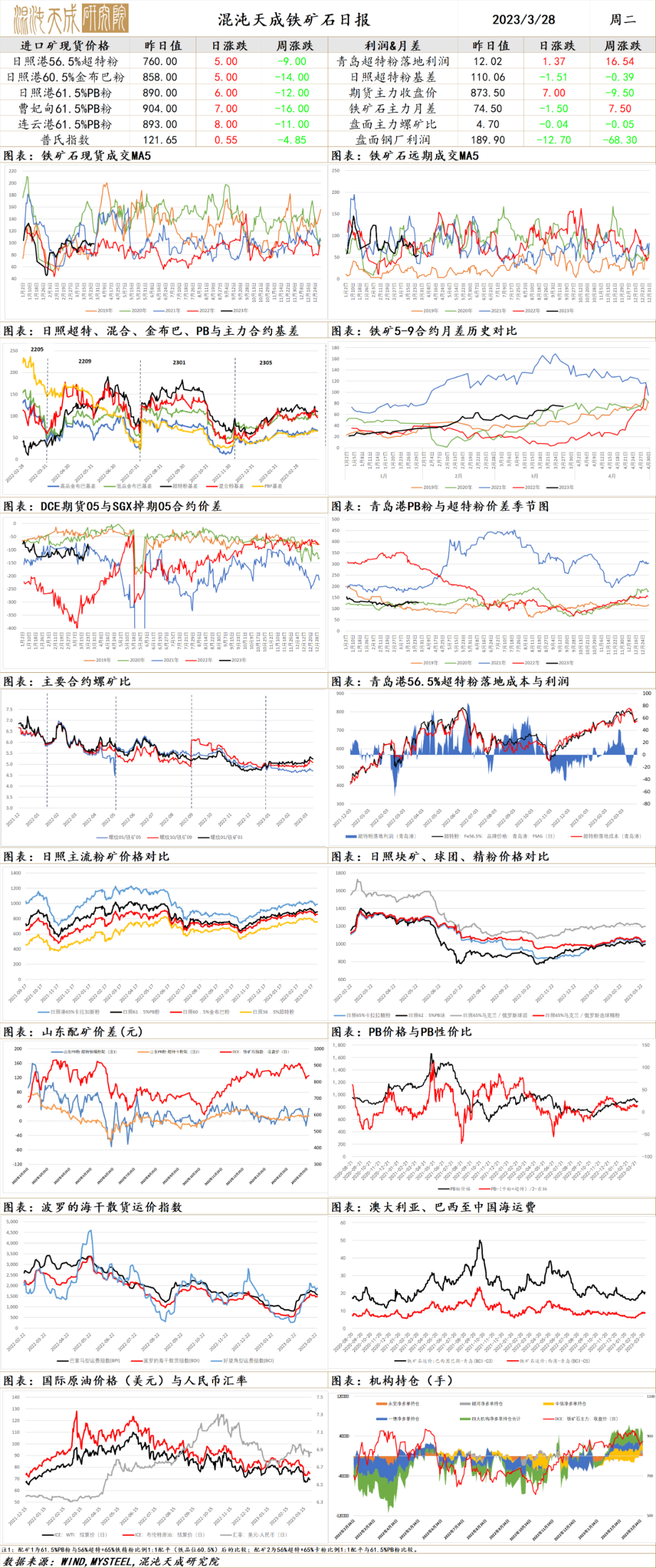

铁矿石

铁矿

一、市场点评

供应端,上周全球发运小幅增加,主要是巴西及非主流发货回升,澳洲发运及到中国的量有所下降。受前期发运回落影响,上周国内铁矿到港量有明显减少,近期港口库存也有所下降。国内矿方面,近期国内矿产能利用率及铁精粉产量均有所回升,但增速较慢。

需求端,上周钢厂高炉开工率及铁水产量延续增长,但钢厂进口矿库存继续减少。钢厂盈利率持续回升,目前已有近六成钢厂实行盈利,预计近期钢厂有望继续保持较高的生产积极性,对铁矿仍将维持一定的采购需求。不过,受近期钢材需求不佳影响,昨日铁矿港口现货成交及远期美元货成交均有小幅下降,目前PB粉落地利润转正,超特粉落地也有利润,显示近期国内需求相对强于国外。

综合而言,当前铁矿市场呈现供稳需增格局,预计短期矿价走势偏强震荡运行。

二、消息及数据

1.3月20日-3月26日,中国47港铁矿石到港总量2227万吨,环比减少281.3万吨;中国45港到港总量2123.7万吨,环比减少210.1万吨;北方六港到港总量为995.4万吨,环比减少131.4万吨。

2.3月20日-3月26日,Mysteel澳洲巴西19港铁矿发运总量2402.5万吨,环比减少3.1万吨。澳洲发运量1778.5万吨,环比减少119.1万吨,其中澳洲发往中国的量1472.3万吨,环比减少76.6万吨。巴西发运量624.0万吨,环比增加116.1万吨。全球铁矿石发运总量2891.0万吨,环比增加29.0万吨。

3.3月22日,卢森堡钢铁制造商安赛乐米塔尔(ArcelorMittal)位于西班牙希洪的阿斯图里亚斯(Asturias)钢厂的A高炉发生火灾,目前已停产;B高炉仍在运行中。A高炉年产能为450万吨。

4.土耳其钢铁制造商MMK Metalurji计划从4月1日起重启其电弧炉熔炼车间,年产能230万吨。据了解,该公司已经开始收集4-5月订单。除了现有库存,MMK Metalurji还在积极采购废钢以满足生产需要。

5.3月27日铁矿石远期市场活跃度尚可,平台上4月底5月初的PB分被以5月指数+1.35售出。二级市场上报盘数量有一定的减少,但整体询盘尚可,市场询盘多集中在PB粉、PB粉块拼船货物及纽曼粉等资源,市场对于部分主流品种的溢价预期有一定的上涨。港口市场活跃度一般,主流港口价格上涨2-10左右,成交主要以中品资源为主,其中唐山地区贸易商报盘积极性尚可,部分贸易商有挺价趋势。

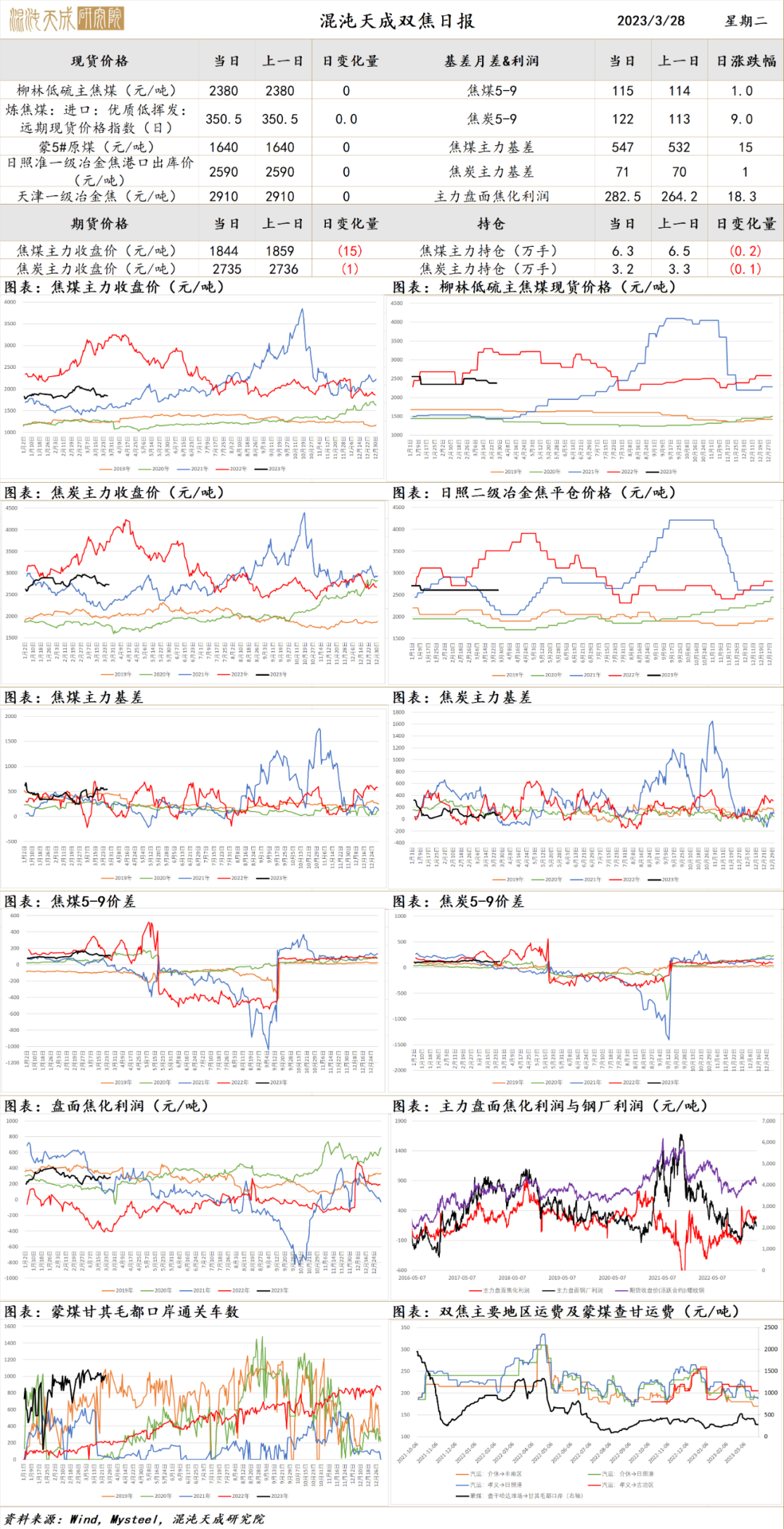

双焦

双焦

一、市场点评

供应端,前期受矿山安全检查影响的煤矿生产基本恢复,蒙煤通关仍继续保持在高位,显示整体焦煤供应趋增。虽然上周钢厂焦化企业、港口及口岸的焦煤库存均有不同程度增长,但因洗煤厂和独立焦企的焦煤库存均有明显下降,全国整体焦煤总库存仍有小幅减少。焦炭方面,尽管独立焦企焦炭库存变动不大,但因钢厂及港口的焦炭库存均有减少,整体焦炭库存总量仍延续下降。不过,受益于焦煤价格的下跌,近期独立焦企利润均有所恢复,虽然上周独立焦企与钢厂焦炭产量仍有小幅减少,但预计本周焦炭产量可能趋增。

需求端,上周钢厂高炉开工率及铁水产量继续回升,由于钢厂焦炭库存大幅下降,焦炭可用天数继续减少,预计钢厂对焦炭仍有一定采购需求,但考虑到钢厂利润普遍较低,对焦炭的采购依然偏谨慎。焦煤方面,随着焦企利润回升,叠加洗煤厂和独立焦企的焦煤库存较低,预计近期下游对焦煤的采购需求可能趋增。但在焦企利润依然偏低的情况下,焦化厂对焦煤的采购依然谨慎,昨日炼焦煤市场的流拍率继续增大。

综合而言,当前双焦市场依然是供需双增格局,但因终端采购依然谨慎,短期双焦价格可能延续震荡偏弱运行。

二、消息与数据

1.国务院关税税则委员会:为支持国内煤炭安全稳定供应,国务院关税税则委员会近日发布公告,自2023年4月1日至2023年12月31日,继续对煤炭实施税率为零的进口暂定税率。

2.国家统计局27日发布消息,2023年1-2月,规模以上工业企业实现营业收入19.30万亿元,同比下降1.3%。采矿业营业务收入9859.1亿元,同比增长1.8%。其中,煤炭开采和洗选业实现营业收入5950.1亿元,同比增长0.9%。1-2月份,全国规模以上工业企业实现利润总额8872.1亿元,同比下降22.9%(按可比口径计算)。采矿业实现利润总额2343.7亿元,同比下降0.1%。其中,煤炭开采和洗选业实现利润总额1457.7亿元、下降2.3%。1-2月份,全国规模以上工业企业发生营业成本16.38万亿元,下降0.2%。采矿业营业成本6181.2亿元,同比增长2.5%。其中,煤炭开采和洗选业营业成本3668.8亿元,同比增长2.3%。

3.据Mysteel不完全统计,截至3月27日,已有11家上市煤企公布2022年业绩报告。其中,潞安环能、山西焦煤和上海能源等3家企业实现净利润翻倍增长。

4.山西焦煤公告,西山煤气化将于2023年3月底关闭焦化一厂焦炉,并利用现有的输配煤、自备铁路专用线等基础设施,转型开展配煤业务。

5.3月23日上午,山东能源新疆能化80万吨/年煤制烯烃项目暨一期1000万吨/年四号露天煤矿项目开工奠基仪式在新疆准东经济技术开发区举行。新疆能化80万吨/年煤制烯烃项目和四号露天煤矿项目是山东能源列入“十四五”发展规划和外部开发“二次创业”的重点建设项目。其中,四号露天矿项目矿田面积96.67平方公里,一期工程投资55亿元,煤炭产品具有低灰分、低硫、高热值“两低一高”的特点,是良好的化工用煤。

铜

铜 2023.3.28

一、市场点评

第一公民银行以165亿美元折价收购720亿美元硅谷银行资产,约900亿美元其他资产待FDIC处置,FDIC还将提供700亿美元的潜在流动性授信。欧美银行危机的爆发,但得到了快速的安抚与兜底,欧美银行危机产生的担忧情绪暂且缓解,美联储5月加息25基点的概率上升至45.1%。

供给方面,供给端驱动减弱,第一量子与巴拿马风波平息,秘鲁Las Bambas铜矿恢复满负荷运转。在干扰因素下降和国内铜矿产能继续释放的背景下,供给的压力将逐步抬升。

需求方面,需求端预期劈叉,整体呈现内强外弱格局,国内铜杆开工率维持高位,终端光伏表现强劲,家电产量同比出现提升,国内现货库存显著回落,现货升水75元/吨。反观海外衰退风险加大,银行风险已经暴露,地产处于下滑状态,需求预期偏弱。

供给端驱动减弱,需求端预期劈叉,欧美银行危机尚未蔓延其他领域,需求现实的冲击表现暂时不强,短期情绪缓和叠加LME挤仓风险,铜价仍有可能冲高,但不宜过于乐观,持续性预计较差,关注沪铜指数7万以上布空的机会。

二、消息与数据

1、美联储5月加息25个基点的概率升至45.1%

据CME“美联储观察”:美联储5月维持利率不变的概率为54.9%,加息25个基点至5.00%-5.25%区间的概率为45.1%;到6月降息25个基点的概率为7.8%,维持利率不变的概率为53.5%,累计加息25个基点的概率为38.7%。

(金十数据APP)

2、第一公民银行以165亿美元折价收购720亿美元硅谷银行资产,约900亿美元其他资产待FDIC处置。FDIC还将提供700亿美元的潜在流动性授信。(金十数据APP)

3、银行危机缓和,市场押注5月美联储加息几率升至50%,美债2Y蹿升24BP、黄金大跌20美元、国际油价涨超5%、第一公民股价暴涨超50%,完全抹去本次危机以来的跌幅。(金十数据APP)

4.【五矿资源:秘鲁Las Bambas铜矿恢复满负荷运转】 五矿资源在电子邮件中表示,秘鲁Las Bambas铜矿的采矿、加工和精矿运输已恢复到满负荷运转。五矿资源本月13日在在港交所发布公告称,Las Bambas铜矿的精矿运输于3月11日(秘鲁时间)重新运作,矿山营运正在恢复满负荷生产。(格隆汇)

5.【巴拿马启动与First Quantum Minerals新合同相关的公众咨询程序】外媒3月26日消息,巴拿马政府启动了与Cobre Panama矿的运营商—First Quantum Minerals为期30天的非约束性公众咨询程序。经过一年的艰苦谈判,新合同,包括命令Cobre Panama停止运营和启动国际仲裁机制,最终于2023年3月8日达成一致。该协议保证了中美洲国家的最低年收入为3.75亿美元,根据毛利率将特许权使用费支付额设定在12%至16%之间(高于目前的2%),将加拿大公司的税收抵免限制在每年最多3500万美元。(上海金属网)

6.【紫金矿业一年新增矿产铜29万吨,贡献全球矿产铜净增量的40.8%】受资源的不可再生性和矿山建设周期影响,全球铜产量很难快速增加,本世纪全球新发现的十大铜矿山中,大部分仍处在研究阶段,但在其中,紫金矿业控制的塞尔维亚佩吉铜金矿、卡莫阿-卡库拉铜矿、西藏巨龙铜矿等3座矿山均已相继建成投产,并正在推进二、三期扩建工程。得益于此,2022年,紫金矿业为全球低碳转型贡献约88万吨矿产铜,位居全球第6位,同比增幅达49%,增量约29万吨,贡献了全球净增量的40.8%,是全球铜矿企业成长最快的公司。(紫金矿业)

7.【江西铜业2023年计划生产阴极铜207万吨】日前,江西铜业发布年度业绩报告,2022年公司实现营业收入4799.38亿元,同比增长8.40%;实现净利润59.94亿元,同比增长6.36%。2022年阴极铜产量183.94万吨,同比增长3.21%。江西铜业确定2023年的生产经营计划为:铜精矿含铜20.05万吨、生产阴极铜207万吨、黄金98.5吨、白银1289吨、硫酸564万吨、铜加工材201万吨。(江西铜业)

8.【国内市场电解铜库存统计(20230327)】上海库存11.81万吨,较20日降1.44万吨,较23日降0.82万吨; 广东库存5.11万吨,较20日降0.32万吨,较23日降0.37万吨; 江苏库存1.70万吨,较20日降0.40万吨,较23日降0.20万吨。周末库存继续表现下降,主因下游消费未有明显走弱,日内逢低入场拿货,且仓库到货量有限。(Mysteel)

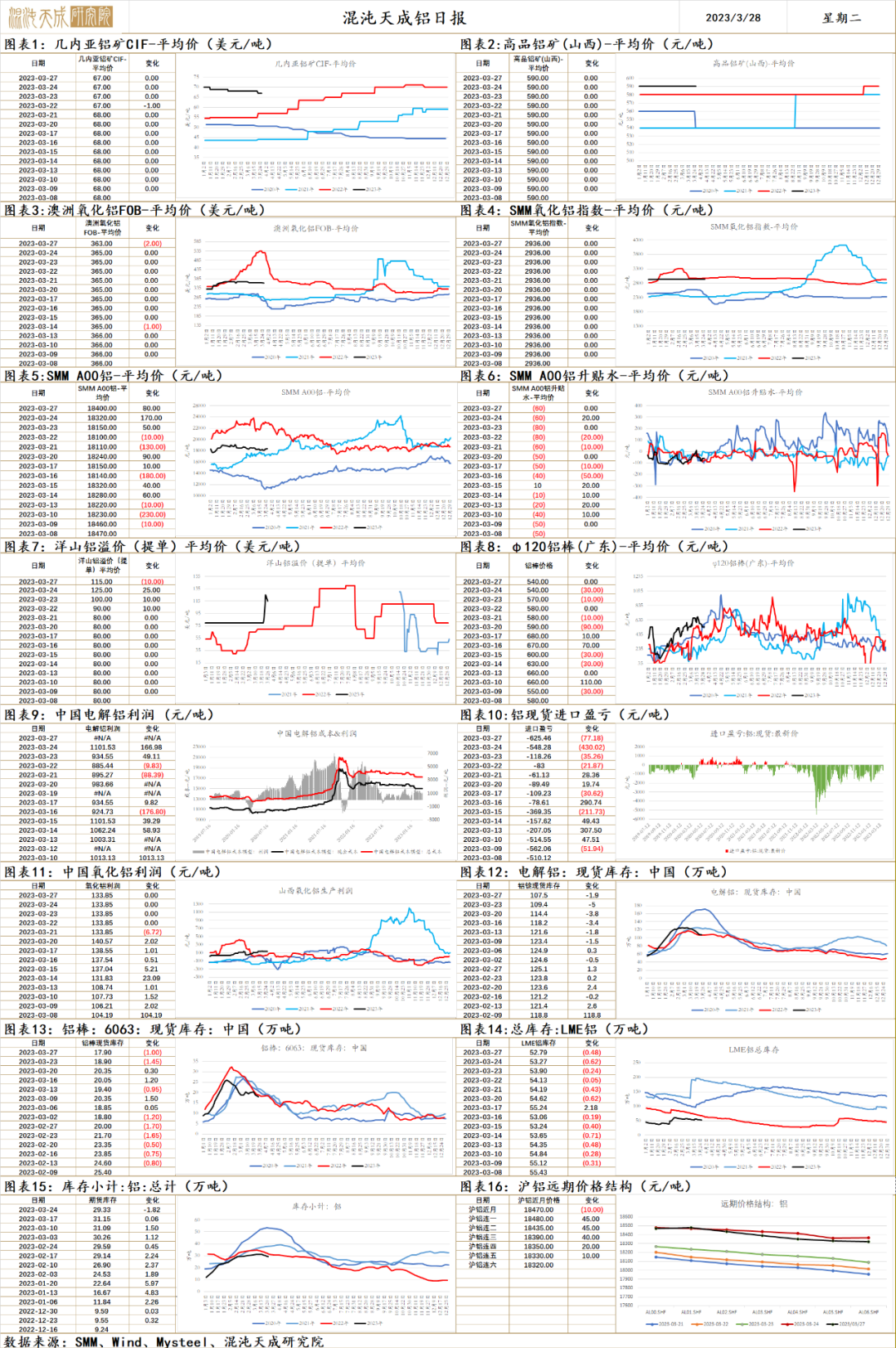

铝

铝 2023.03.28

一、市场观点

供给端,云南以外地区投复产继续,云南地区依旧偏干旱,电站水位维持低位,投复产依然存在不确定,俄铝的流入缓解了云南减产的供给影响。

需求端,内外需求预期劈叉,国内需求继续恢复,铝型材、铝线缆、铝板带开工率逐步回升,终端方面光伏表现强劲,家电产量同比提升。海外消费表现偏弱,欧美制造业维持萎缩状态,日本2月三大主要港口铝库存同比下降2.6%至38.24万吨但仍处往年极高水平。

供给上的压力暂未扩大,但国内需求恢复的状态继续好转,库存显著去化,沪铝指数支撑位18000元/吨一带,可以作为有色中多配的角色。

二、消息与数据

1.【2023年全球铝土矿产量预计增长2.6%】外媒3月24日消息,根据AlCircle的《2023 年全球铝业展望》报告显示,预计2023年,全球铝土矿产量将达到3.93亿吨,预计未来几年将继续增长。2022年全球铝土矿产量增加4.1%估计为3.83 亿吨,主要受澳大利亚和几内亚的推动。投资产能和提高产量将推动这一增长。各公司已着手实现运营的碳中和目标,作为其维持环境平衡的可持续努力的一部分。澳大利亚仍然是世界上最大的铝土矿生产国,2022-23年的产量约为1.048亿吨,同比增长2.4%。几内亚2022年的铝土矿产量约为9600万吨,同比增长10%。(上海金属网)

2.【美国1月原铝产量同比下降21.95%】外媒3月25日消息,美国人口普查局数据显示,2023年1月,美国原铝产量达到6.4万吨,同比降21.95%,去年同期为8.2万吨。1月美国原铝日均产量降至2050吨,同比降21.95%,去年同期日均产量为2650吨。1月美国回收自废旧的铝产量为27.8万吨,其中,16.2万吨回收自新废铝,11.6万吨回收自旧废铝。1月美国现货市场铝锭均价报1.41美元/磅,环比涨9%,同比降17%。(上海金属网)

3.【日本2月底铝库存较1月下降2.6%】外电3月27日消息,丸红公司(Marubeni Corp)周一表示,日本三大港口2月底铝库存为38.24万吨,较1月底的39.25万吨下降2.6%。(文华财经)

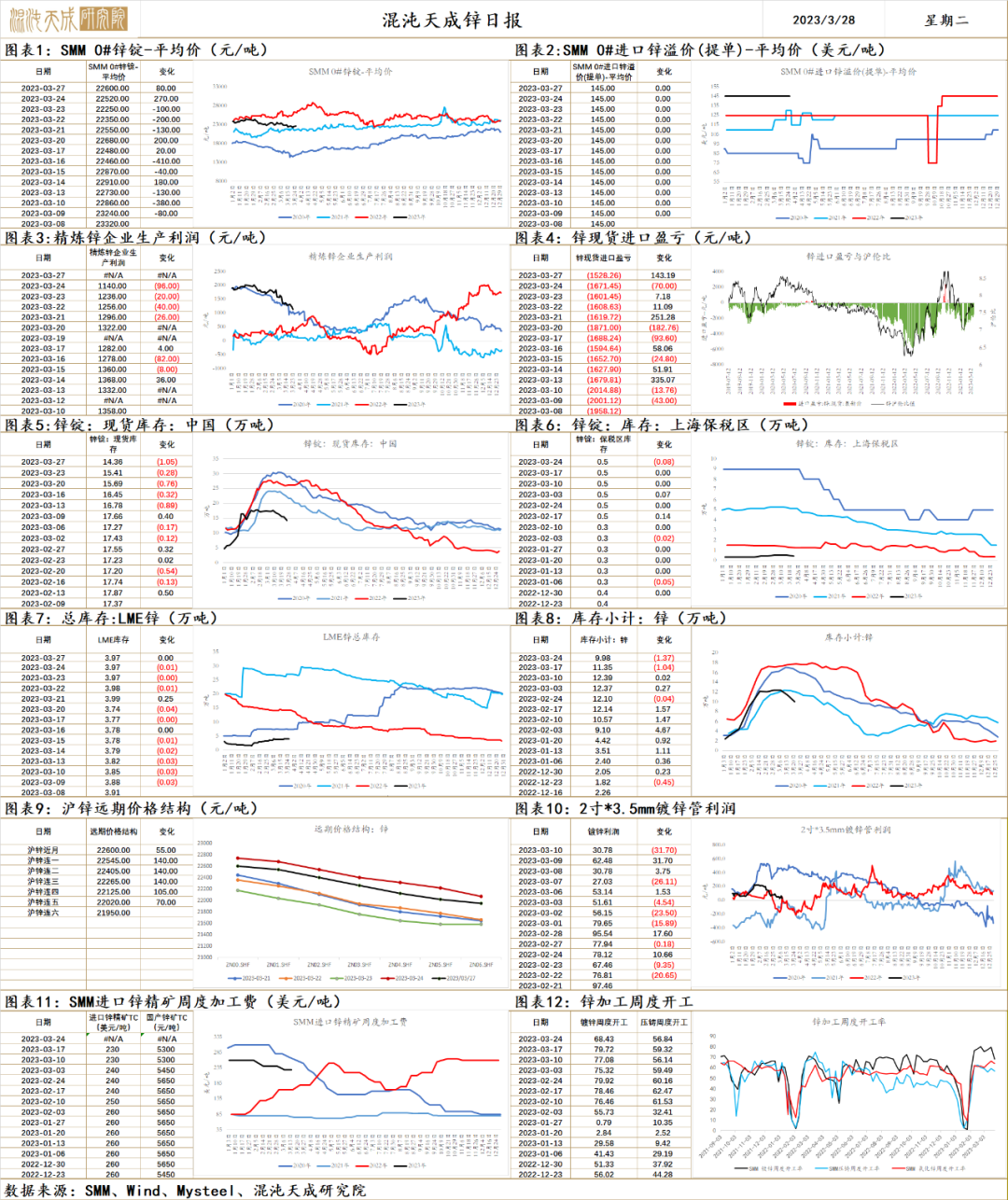

锌

锌 2023.03.28

一、市场观点

第一公民银行以165亿美元折价收购720亿美元硅谷银行资产,约900亿美元其他资产待FDIC处置,FDIC还将提供700亿美元的潜在流动性授信。欧美银行危机的爆发,但得到了快速的安抚与兜底,欧美银行危机产生的担忧情绪暂且缓解,美联储5月加息25基点的概率上升至45.1%。

供给方面,矿端逐步恢复,但不错的冶炼利润下冶炼积极性同样高涨,上周国产矿TC-150至5150元/吨,进口精矿TC-10至220美元/吨,国内精锌产量将继续释放,预期3月国内精炼锌产量环比增加5.9万吨至56.04万吨,同比增加13%,供给增量不小。

需求方面,国内锌加工恢复良好,镀锌开工及产量高位微弱回落,压铸与氧化锌表现正常,终端方面,基建仍是镀锌的基本盘,二手房销售回暖显著;海外需求预期偏弱。

整体供需双增格局,库存不断下滑,海外银行风险事件的担忧情绪短暂缓解,锌价企稳反弹,但毕竟美联储高利率下的危机与需求冲击存在,高度不宜乐观,交易上轻仓为宜,沪锌指数压力位24000元/吨一带。

二、消息与数据

1.【全国最大铅锌矿在新疆启动开发建设】全国储量最大的铅锌矿——新疆和田火烧云铅锌矿正式启动开发建设,将通过3—5年的发展期,建成世界级铅锌产业基地,打造千亿级绿色矿业产业集群。3月26日,包括地质勘查、智能矿山、金属冶炼、安全环保、管道运输、高原冻土施工等领域的专家院士齐聚和田,就火烧云铅锌矿开发建设过程中的“痛点”“难点”问题展开研讨,并对开发建设方案进一步优化、提升,这也正式拉开了火烧云铅锌矿开发建设的序幕。新疆明确提出,依托火烧云铅锌矿,再造一个千亿级产业集群,并对火烧云铅锌矿开发建设列出时间表:一年转采,两年完成勘探,三年矿山与冶炼厂达产,五年下游产业年产值不低于150亿元。(光明日报)

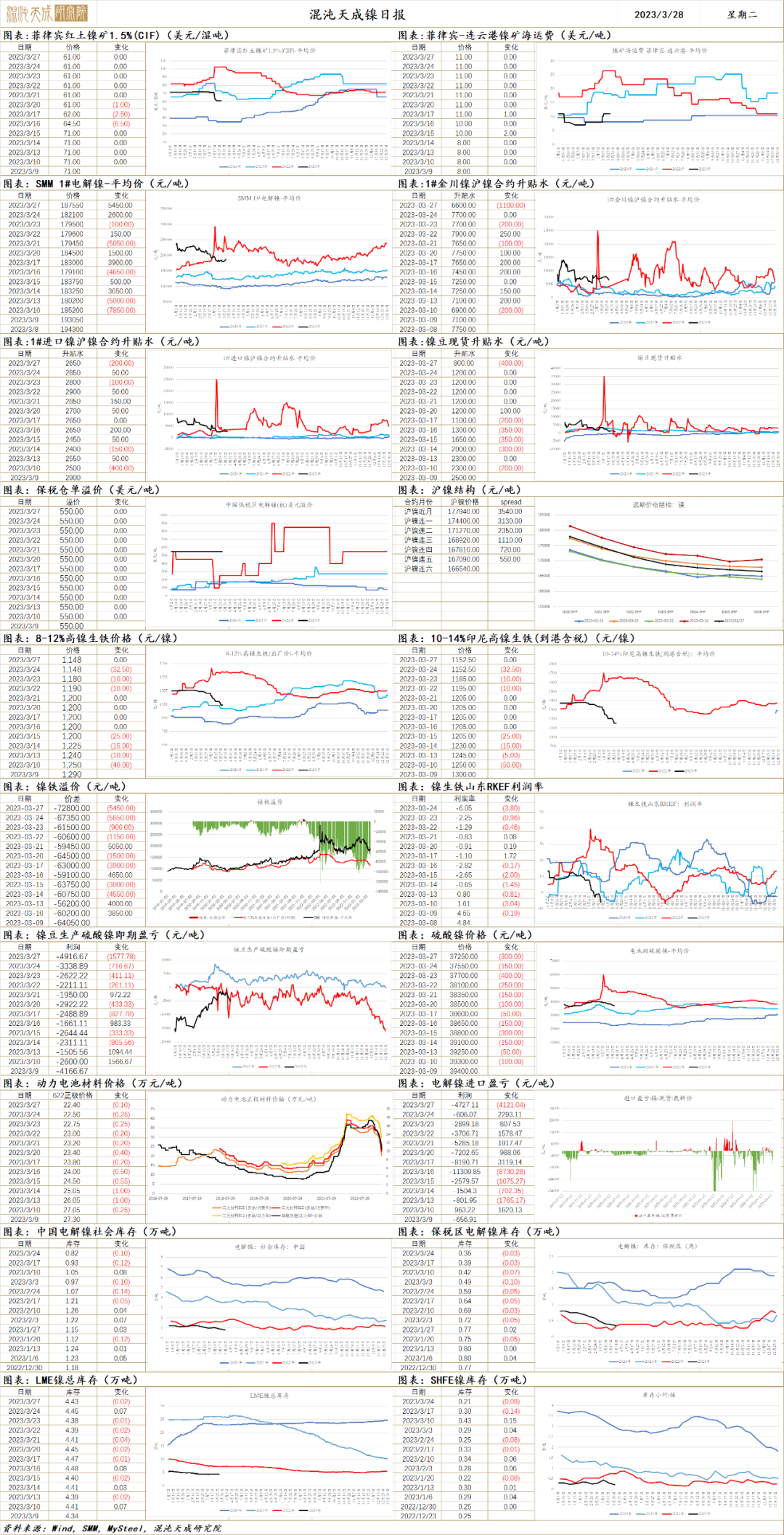

镍

镍 2023.3.28

一、市场点评

基本面方面,进口亏损,电镍现货升水小幅下调;从镍铁、硫酸镍平衡来看均存在小幅过剩,随着力勤印尼硫酸镍投产,电池及硫酸镍价格继续下滑;国内镍铁仍倒挂于于成本,最新成交价下跌至1175-1200元/镍,镍铁生产亏损,产量预期下滑,镍矿海外发运及国内到货均环比增加,镍矿预期继续承压。不锈钢厂利润不佳,库存压力较大,频繁出现有检修减产消息,实际产量或不及排产。

总体来看,电镍下半年大量产能预期投放,镍元素整体供给预期增加,终端需求未见明显起色,但短期产能未能大量释放前,低库存对镍价仍有支撑,预计镍价震荡偏弱运行。

二、消息与数据

1、【INSG:世界矿山镍产量大幅增长】

国际镍研究小组(INSG)的最新数据显示,尽管去年12月份产量总体下降,但今年1月份全球镍产量同比大幅增长22%。 按照目前的速度,矿山镍产量有望超过每年320万吨。产量飙升主要是因为印度尼西亚产量持续增长,1月份同比增速超过40%。一月份精炼镍需求量环比萎缩5%,同比增长2%。蒙特利尔资本市场指出,1月份的数据相当于年需求量为280万吨,视消费量过剩25.5万吨。关键材料市场情报企业PB公司(Project Blue)称,亚洲时间段交易流动性应该上升,镍价能更好地反应市场基本面。因为,未来3个月,镍价应该逐步回归正常。(全球地质矿产信息系统)

2、菲律宾第二大镍矿石生产商Global Ferronickel:2022年矿石出货量下降了24%。(金十数据)

3、【力勤资源印尼OBI岛HPAL公司顺利产出第一批电池级硫酸镍】

2023年3月25日晚21时许,力勤资源旗下印尼OBI岛HPAL公司,在中印员工的共同努力下,顺利产出第一批电池级硫酸镍产品。硫酸镍项目是力勤HPAL公司MHP(氢氧化镍钴)产品的后延精炼加工项目,以湿法MHP为原料,经过酸溶制液、萃取除杂、蒸发结晶工序制备而得。电池级硫酸镍、硫酸钴将作为三元前驱体的原料,用于新能源材料的制备。预计4月初,OBI岛硫酸钴投产,年产能达3万吨,也将使得印度尼西亚成为全球第二大钴生产国。(力勤LYGEND)

4、【格林美:签署在韩国投资合资公司建设新一代超高镍多元前驱体工厂与配套镍钴锰原料体系备忘录】

公司公告,公司签署在韩国投资合资公司;拟建设新一代超高镍多元前驱体工厂与配套镍钴锰原料体系备忘录。该工厂在韩国每年最低产能为43000吨以及配套的镍钴锰原料体系。(格林美)

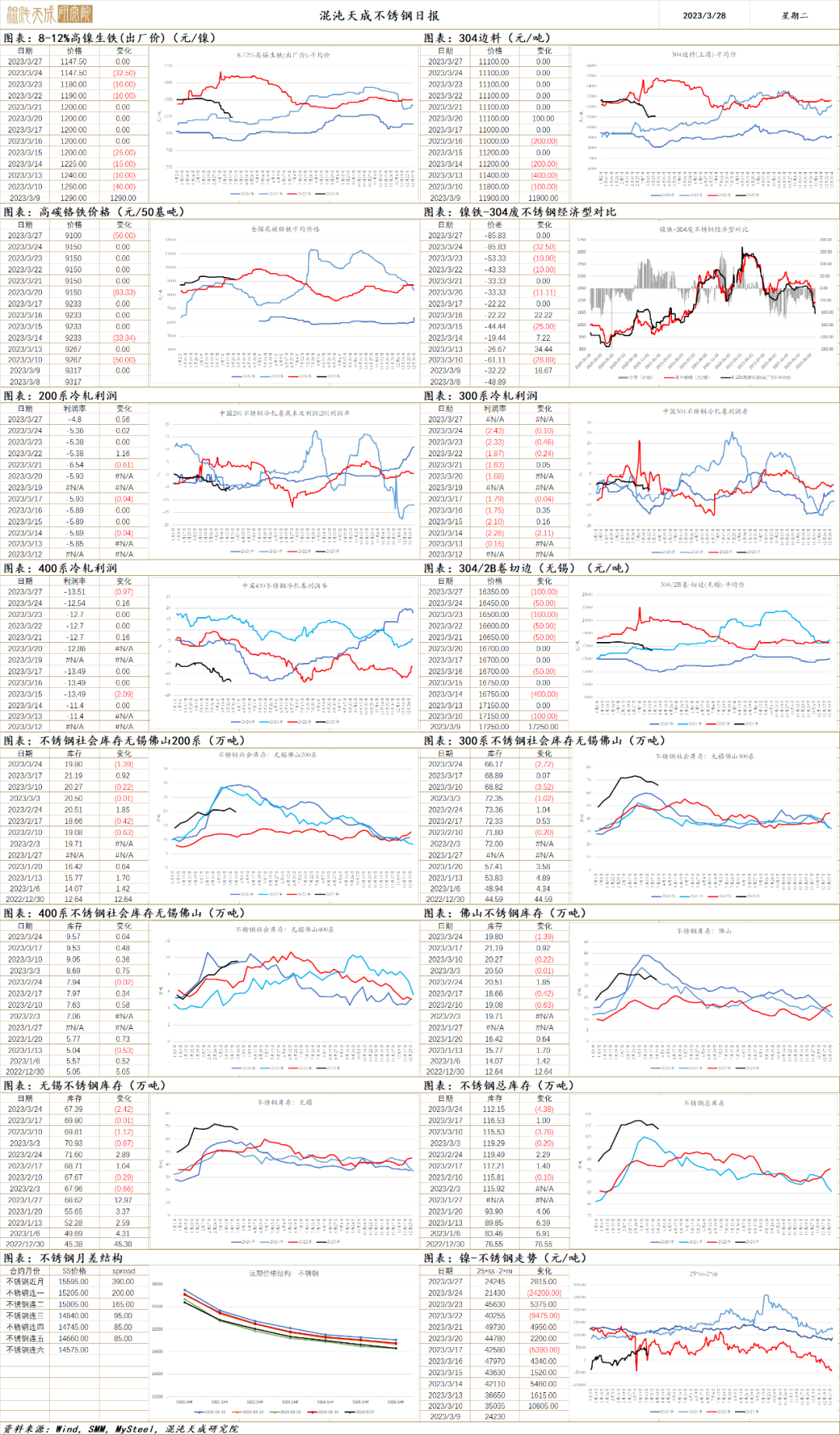

不锈钢

不锈钢 2023.3.28

一、市场点评

镍铁、铬铁价格偏弱,不锈钢成本支撑减弱,不锈钢产线停产频出。短期需求表现清淡,低价抛售情况较多,上周300系库存环比下降2.99%,但依旧处于历史高位,预计不锈钢价格偏弱运行。

二、消息与数据

1、 Mysteel:截止3月26日,山东临沂华东金属城废不锈钢周度成交量8174.48吨,较上期减少1263.46吨,跌幅13.39%。(Mysteel)

2、江苏某钢厂炼钢集热轧产线停产

Mysteel讯:据悉,江苏某钢厂因库存及成本压力较大,目前炼钢及热轧已全线停产,预计4月初复产。(Mysteel)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。