科创热度不减,股债继续走强-金融衍生品周报20230409

摘要

1、市场综述:

本周风险偏好继续提升,股指期货连续第三周反弹,国债期货小幅收涨。海外风险事件影响弱化后,美元和人民币未有明显的强弱对比,美元兑人民币窄幅震荡。

总体判断:基本面,国内处在经济修复的中间期;海外欧美银行危机短期企稳,美元一波回落之后有所反弹;市场方面,科创与黄金齐飞、沪深300企稳、黑色弱势。

未来关注:欧美银行危机继续平静,美元如持续反弹,则当前交易模式可能终止;如美元走势偏弱,则全市场的结构性行情可持续。科创与黄金的上涨,是资金为中远期全球利率的下行而作出的投资布局。

2、板块表现:

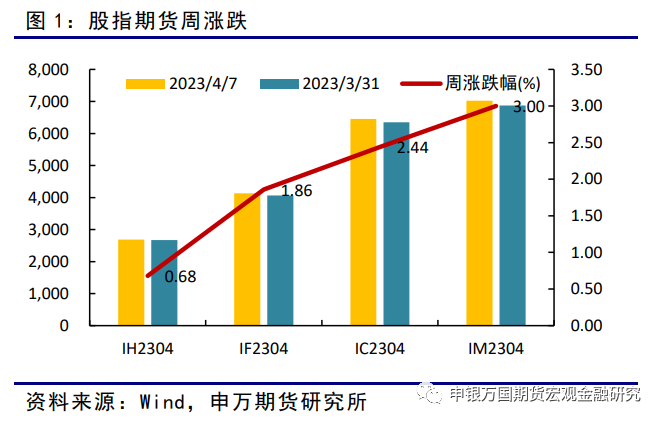

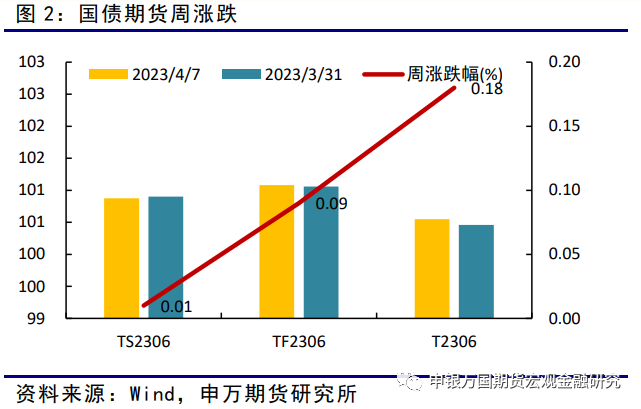

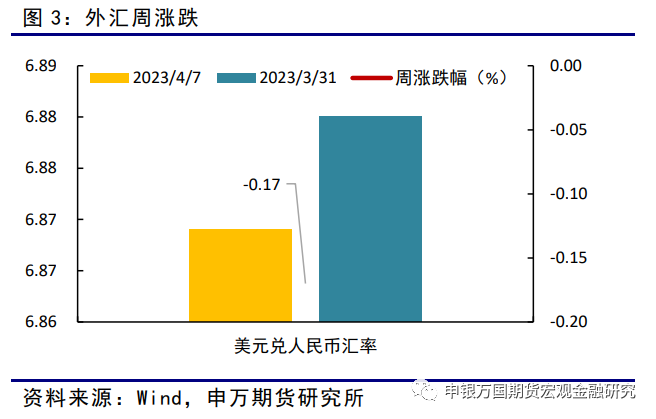

股指期货全线收涨,IH2304收涨0.68%,IF2304收涨1.86%,IC2304收涨2.44%,IM2304收涨3.00%。国债期货全线收涨,TS2306收涨0.24%,TF2306收涨0.15%,T2306收涨0.09%。美元兑人民币汇率小幅升值0.17%。

3、品种分析:

IH、IF:本周股指震荡上行,科技板块大幅上涨,汽车板块持续走弱。由于基数原因预计2023年二季度经济能取得较高的同比增速,另外美联储加息周期接近尾声,利好未来资产价格。

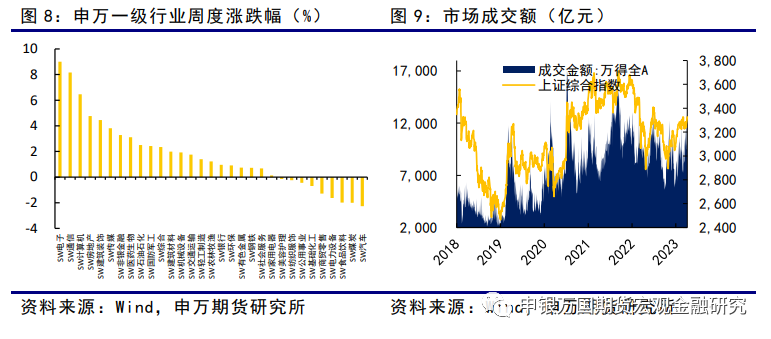

IC、IM:本周IC2304和IM2304继续强势上涨,周线级别收三连阳。电子、通信和计算机行业涨幅居前三,带动IM/IH比值继续震荡走强。

国债:本周国债期货各合约上涨为主,主要受制造业PMI回落,市场传闻存款利率下调等因素的影响,同时信用利差显著收窄,企业信用环境继续改善。

汇率:本周人民币汇率小幅升值,在6.87附近窄幅震荡。十年期中债收益率走强至2.86%,十年期美债收益率走弱至3.3%,创年内新低。

4、总结展望与策略机会

股指IH、IF:我们认为调整充分后的股指将迎来反弹,操作上建议逢低做多为主,预计IH2304合约波动2600-2800,IF2304合约波动区间3950-4150。

股指IC、IM:3月PMI超预期,现实验证复苏力度仍较为稳健,股指有望震荡上行,操作上建议逢低做多。在数字经济主题驱动下,IM和IH的分化行情或将延续,可逢价差回调做多IM空IH。

国债期货:受市场资金面宽松和银行存款利率下调预期影响,机构仍存在较强的债券配置需求,继续对国债期货价格形成支撑。不过,经济发展仍在企稳回升之中,宽信用效果将逐步显现,或对债券多头将形成冲击,谨防高位回落,操作上建议暂时观望。

人民币汇率:国内复苏力度稳健,海外未见明显衰退,美元和人民币未有明显的强弱对比,人民币汇率震荡为主。

5、风险提示:海外衰退风险加剧;地缘政治风险升级;国内经济恢复不及预期。

正文

01

市场综述

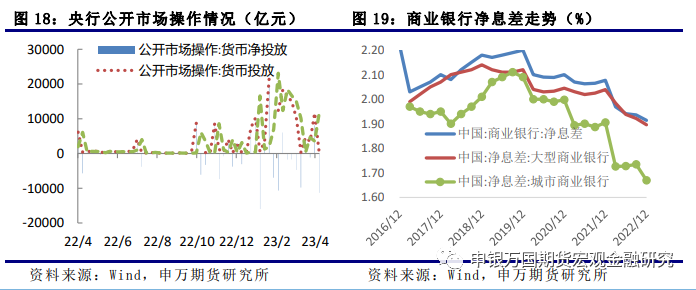

本周股债延续同步行情。股指期货内部风格分化,中小盘相对强于大盘,IC和IM周线级别收三连阳,三大国债期货全线收涨。就本周面临的宏观情况而言,美国多项经济数据表现欠佳,3月制造业和非制造业PMI均低于预期,第一季度累计裁员270416人,同比增加396%,为2020年以来裁员总数最多的第一季度。3月新增非农23.6万人,略超预期,就业市场仍具韧性。美联储官员继续强调通胀,不认同今年降息的市场预期。度过季末和税期后,本周央行公开市场操作回归常规力度,合计净回笼11320亿元,DR007降至7天期逆回购利率下方,保持市场资金面合理充裕。

总体来看,市场对国内经济复苏力度信心进一步增强,本周风险偏好继续提升,股指期货连续第三周反弹,国债期货小幅收涨。海外风险事件影响弱化后,美元和人民币未有明显的强弱对比,美元兑人民币窄幅震荡。

02

板块表现

股指期货全线收涨,IH2304收涨0.68%,IF2304收涨1.86%,IC2304收涨2.44%,IM2304收涨3.00%。国债期货全线收涨,TS2306收涨0.24%,TF2306收涨0.15%,T2306收涨0.09%。美元兑人民币汇率小幅升值0.17%。

03

品种分析

1、股指期货

(1)IF、IH

本周股指震荡上行,科技板块大幅上涨,汽车板块持续走弱,资金方面北向资金流出30.72亿元,杠杆资金流入195.40亿元。国内方面,由于基数原因预计2023年二季度经济能取得较高的同比增速,国外方面,美联储加息周期接近尾声,利好未来资产价格,我们认为调整充分后的股指将迎来反弹,操作上建议逢低做多为主,预计IH2304合约波动2600-2800,IF2304合约波动区间3950-4150。

2022年年度报告和2023年一季度报告正在披露中。根据业绩报告披露计划,2023年4月A股上市公司将迎来披露密集期。截至4月4日,已有至少50家公司宣告2023年一季度净利润预增、续盈或同比扭亏。从行业分布看,医药生物、电力设备这两大今年以来表现并不突出的板块,是业绩预喜密集的行业。

主板注册制新股将正式上市。4月10日,沪深两市将迎来首批注册制新股。从2月17日证监会与沪深交易所发布实施全面注册制改革制度规则起,仅一个半月,沪深两市将迎来主板注册制首批新股。

(2)IM、IC

本周IC2304和IM2304继续强势上涨,IC2304收涨2.44%,IM2304收涨3.00%,周线级别收三连阳。申万一级行业中,与数字经济相关度较高的电子、通信和计算机行业涨幅居前三,整体资金认可度偏强,带动IM/IH比值继续震荡走强。

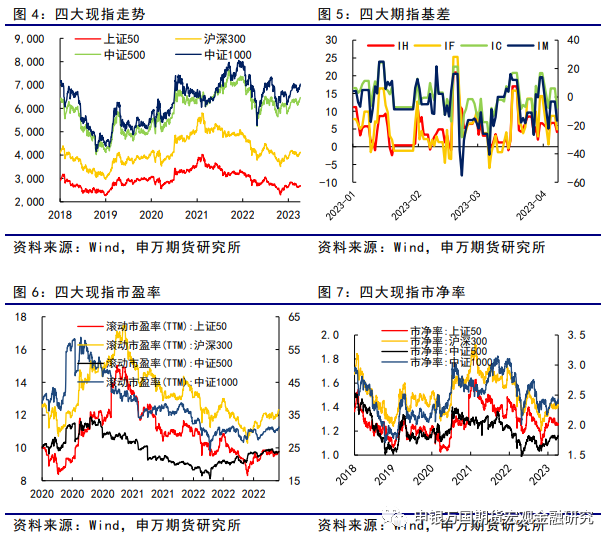

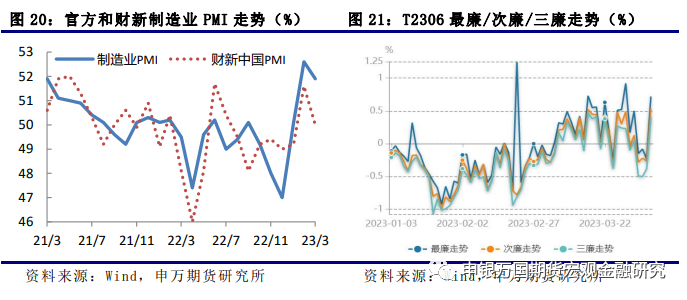

本周市场表现较为强势,上证综指收于3327.65点,接近前高3342.86点,中证500指数已突破前期箱体震荡的上沿,中证1000指数也接近突破箱体上沿。从基本面来看,一个是海外银行业风险事件“因祸得福”。因监管机构的及时下场救市,海外风险对市场的扰动弱化,与此同时,使得市场对美联储年内降息预期大幅升温,一定程度上利好中小行业的估值和外资的流入。A股市场回归国内基本面逻辑,3月官方PMI数据,制造业PMI和非制造业PMI均超预期,服务业PMI进一步扩张,现实验证复苏力度仍较为稳健,市场对经济复苏的信心有所提高,股指下方的支撑进一步增强。

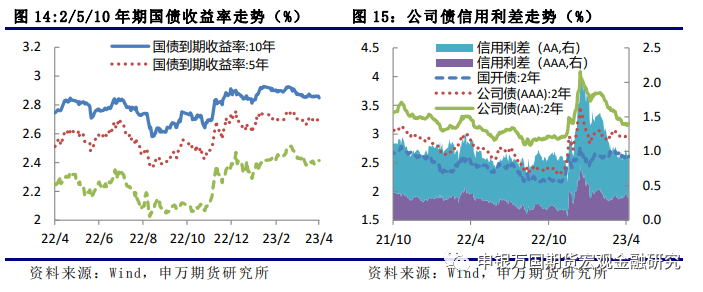

本周TMT四大细分行业的成交额占比仍处于历史相对高位,TMT行业成交额占比已连续11个交易日处于40%以上,处于近三年的新高,四大细分行业成交额占比也基本处于历史高位附近,短期行业拥挤度仍旧较高,谨防回调风险。从中期来看,尽管今年央企价值重估是热点主题,但当前经济稳复苏的预期之下,资金尚未找到国央企相关行业持续上涨的逻辑,故很难引发资金的持续流入。反观当下的数字经济主题,既有政策驱动,又有技术催化,且市场对其业绩盈利的要求不高,更加看重未来的成长空间和盈利空间,股价的向上空间更大。故从目前来看,由于年内存有数字经济和中特估两大热点主题,大小盘较难出现极致的二八分化。尽管TMT行业短期拥挤度较高,但回调蓄力后我们仍看好中期数字经济主题行情,IM/IH有望震荡走强。

2、国债期货

本周国债期货各合约上涨为主。T2306合约上涨0.10%至100.55元,TF2306合约上涨0.02%至101.08元,TS2306合约下跌0.01%至100.875元,对应的10年期、5年期和2年期国债收益率分别下行0.74bp、0.73bp和下行2.9bp,主要受制造业PMI回落,市场传闻存款利率下调等因素的影响。同时信用利差显著收窄,2年期AAA高等级公司债信用利差收窄8.87bp,2年期AA低等级公司债信用利差收窄7.32bp,经济持续恢复预期下,公司债信用利差继续收窄。

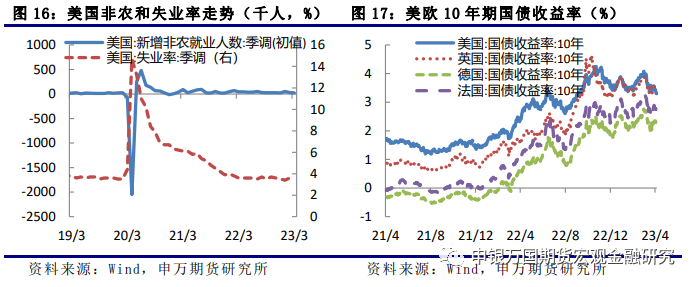

制造业PMI回落,非农显示就业市场韧性。美国3月ISM制造业PMI为46.3%,创2020年5月以来新低。3月份全球制造业PMI为49.1%,较上月下降0.8个百分点,结束连续2个月环比上升走势,连续6个月低于50%,全球经济复苏势头较弱。海外债券市场收益率以回落为主,10年期美债收益率回落至3.3%附近。

不过3月新增非农就业人口23.6万人表现较好;失业率由3.6%重新回落至3.5%;美国3月就业参与率 62.6%,符合预期;薪资增速环比0.3%,同比4.2%。非农报告整体体现就业市场韧性,新增非农维持偏高水平,失业率重新回落至历史低值,薪资增长维持高位。市场期待看到的就业降温预期再度落空,数据公布后美联储5月加息25个基点的概率略微上升至56.8%,美债收益率转升。

季初,本周央行公开市场操作以净回笼为主,当周合计净回笼11320亿元,Shibor普遍回落,资金面转松。央行行长易纲在2023中国金融学会学术年会暨中国金融论坛年会上表示,维护币值稳定和金融稳定是人民银行的两项中心任务。这两项任务完成好了,就能够促进充分就业和经济增长,也就能更好地服务中国式现代化。在经济逐步恢复的背景下,预计央行货币政策将继续保持稳健。

针对市场传闻存款利率下调的情况,央行在《2022年第四季度中国货币政策执行报告》深化利率汇率市场化改革中,确实提出了要落实存款利率市场化调整机制,着力稳定银行负债成本。并指出在2022年4月份建立了存款利率市场化调整机制,督促银行参考以10年期国债收益率为代表的债券市场利率和以1年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。

2015年10月,人民银行放开了对存款利率的行政性管制,金融机构可在存款基准利率基础上自主确定存款实际执行利率。为确保利率市场化改革的平稳有序推进,人民银行指导成立了利率自律机制。利率自律机制是由金融机构组成的市场利率定价自律和协调机制,旨在对金融机构利率定价行为开展行业自律管理,维护市场竞争秩序,为推进利率市场化改革营造良好环境。

不过,利率自律机制下存款利率调整与LPR等贷款利率的调整并不同步,尤其是2020年以来,受疫情影响,企业和居民贷款利率持续回落,但是存款仍维持相对高位,导致商业银行净息差持续走低,从2019年末的2.2%降至2022年末的1.91%,下降接近30bp,商业银行经营压力有所加大。在央行要求落实存款利率市场化调整机制,着力稳定银行负债成本的背景下,不排除利率自律机制下调存款利率的可能。下调存款利率将减少银行存款吸引力,鼓励城乡居民消费,促进经济稳增长,也在于为银行业金融机构降低成本,为实体经济企业特别是中小微民营企业降低融资成本创造条件,支持实体经济企业发展。

3月份制造业采购经理指数为51.9%,低于上月0.7个百分点,不过仍处于临界点上方。3月财新中国制造业PMI为50%,回落1.6个百分点,显示制造业经济活动总体与上月持平,回暖势头放缓。不过,财新中国服务业PMI创下28个月以来新高,制造业和服务业恢复势头出现分化,服务业景气度修复继续提速,经济发展仍在企稳回升之中。从基差上看,本周以来TF和T合约基差贴水幅度收窄,最便宜可交割券的IRR有所回升,从0.4982%回升至至0.7203%,期货市场对经济乐观预期小幅降温。

3、外汇现货

本周人民币汇率小幅升值,在6.87附近窄幅震荡。十年期中债收益率走强至2.86%,十年期美债收益率走弱至3.3%,创年内新低。

海外方面,本周公布的美国多项经济数据表现欠佳,3月ISM制造业和非制造业PMI均低于预期,其中制造业PMI为46.3,创2020年5月以来新低,非制造业PMI为51.2。第一季度累计裁员270416人,同比增加396%,为2020年以来裁员总数最多的第一季度。3月新增非农23.6万人,略超预期,就业市场仍具韧性。美联储官员继续强调通胀,美联储布拉德表示,美联储可以继续采取货币政策对抗通胀,预计利率需要高于5%。梅斯特表示不认同今年降息的市场预期。国内方面,度过季末和税期后,本周央行公开市场操作回归常规力度,合计净回笼11320亿元,DR007降至7天期逆回购利率下方,保持市场资金面合理充裕。3月最新官方PMI数据表现超市场预期,尤其是非制造业PMI升至58.2,经济复苏强度稳健。整体来看,美元和人民币未有明显的强弱对比,人民币汇率震荡为主。

04

总结展望与策略机会

1、股指期货

IH、IF:国内方面,由于基数原因预计2023年二季度经济能取得较高的同比增速,国外方面,美联储加息周期接近尾声,利好未来资产价格,我们认为调整充分后的股指将迎来反弹,操作上建议逢低做多为主,预计IH2304合约波动2600-2800,IF2304合约波动区间3950-4150。

IC、IM:3月制造业和非制造业PMI均超预期,服务业PMI进一步扩张,现实验证复苏力度仍较为稳健,股指有望震荡上行。板块方面,短期TMT相关行业交易拥挤度较高,细分行业表现分化,中期在政策技术等多方驱动下,IM和IH的分化行情或将延续。操作上建议逢低做多期指为主,也可逢价差回调做多IM空IH的跨品种套利。

2、国债期货

展望下周,受市场资金面宽松和银行存款利率下调预期影响,机构仍存在较强的债券配置需求,继续对国债期货价格形成支撑。不过,经济发展仍在企稳回升之中,宽信用效果将逐步显现,一季度经济数据将陆续公布,或对债券多头将形成冲击,预计国债期货价格上行空间有限,谨防高位回落,T2306合约波动区间100.2-100.7元,操作上建议暂时观望,关注跨品种套利机会。

3、人民币汇率

从目前来看,市场对海外银行业危机的担忧降温,美联储继续强调降通胀,对美元支撑增强。人民币汇率大方向上走“国内复苏和海外衰退”的逻辑,但目前国内复苏力度稳健,海外未见明显衰退,美元和人民币未有明显的强弱对比,人民币汇率震荡为主。

05

风险提示