美国经济走弱,黄金BlingBling —— 资产配置周度报告0409

摘要

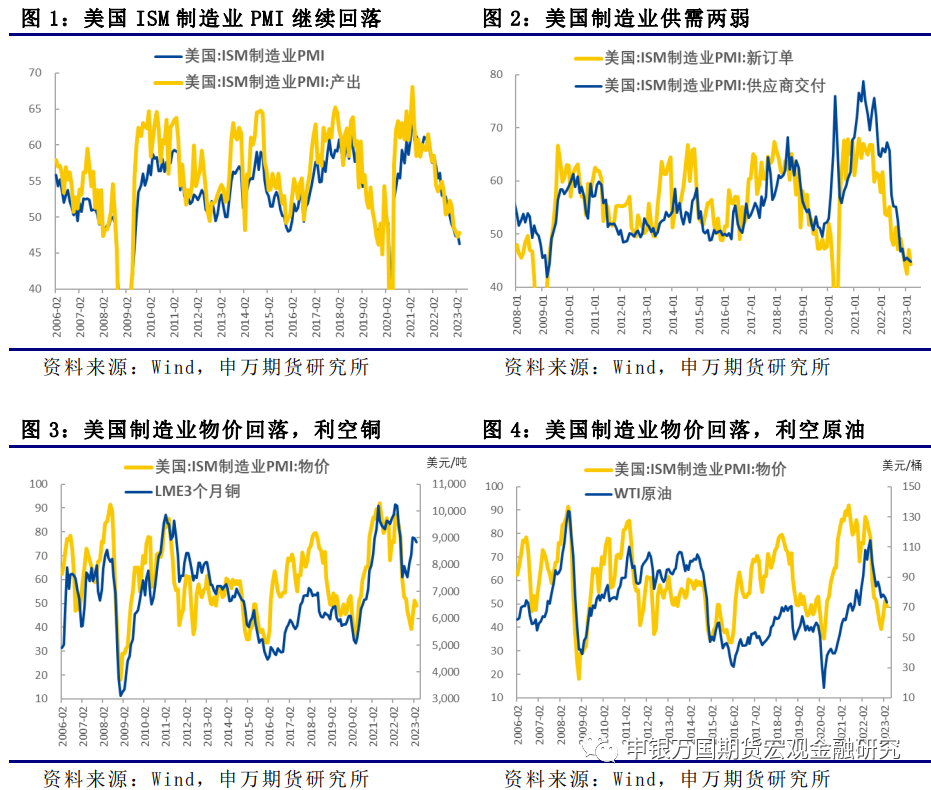

美国经济下行压力增加:3月美国ISM制造业PMI和非制造业PMI都继续走弱,反映了经济下行压力在逐步增加。美国制造业PMI供需两弱,物价在前期一度反弹之后也再次走低,对铜价和原油价格形成一定的利空。此外,制造业PMI的就业分项也出现了明显的下行。从2022年开始美联储大幅加息对美国经济的影响正在逐渐显现。近期美国硅谷银行倒闭之后,美联储及时干预使得美国银行业面临的流动性危机阶段性缓解,但是银行存款和贷款的收缩并未得到明显的改善。从最新的数据来看,3月最后两周美国银行业的贷款减少1050亿美元,创下了过去50年以来最大的两周收缩幅度。过往的经验显示,银行面临流动性的压力会提高信贷发放的标准,进而增加居民和企业获得贷款的难度,加大经济下行的压力。

美债和黄金牛市或已开启:美国经济的走弱,就业增长的放缓,和美联储货币政策的转向,都对美国国债和黄金形成利多。从2022年开始至今,美联储货币政策的紧缩速度超过以往多次加息周期。未来一段时间加息周期结束甚至可能开启降息周期,这是一个非常重要的转折点。美债的牛市和黄金的牛市可能就将开启。

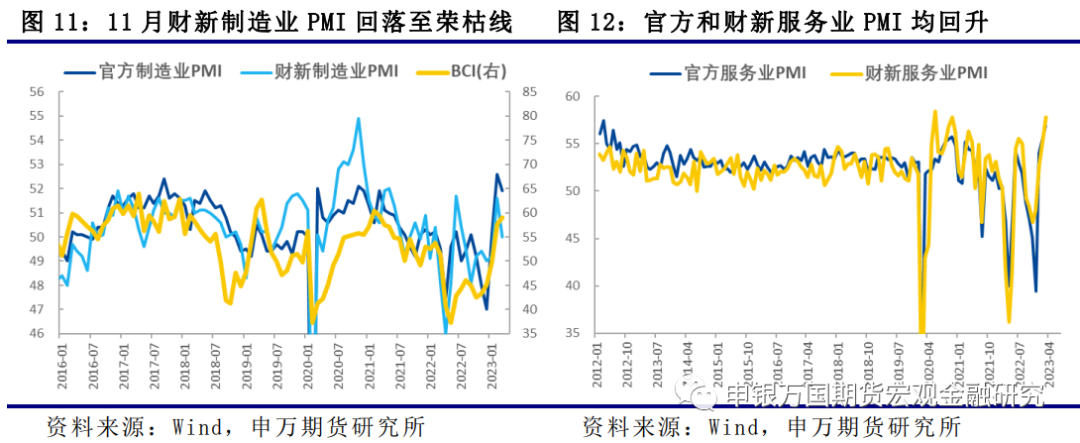

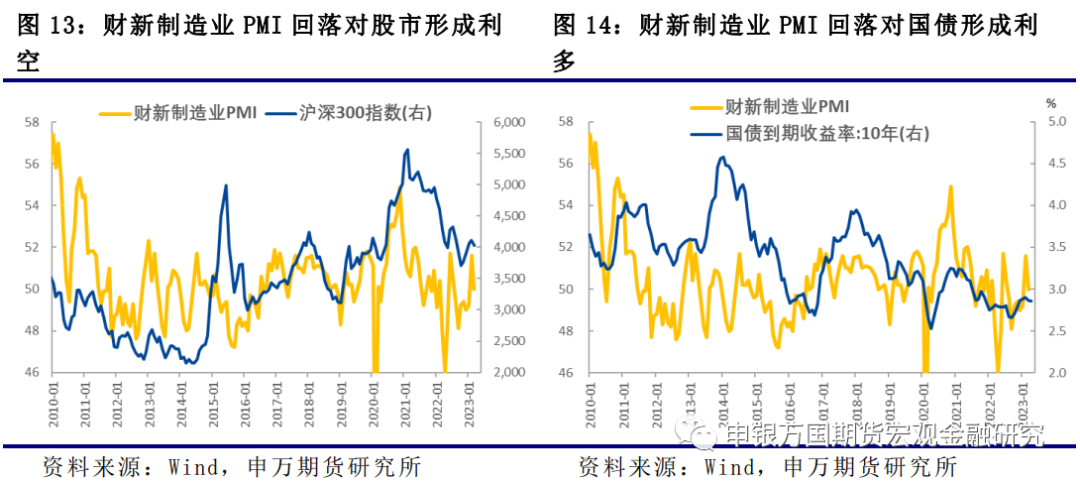

3月财新PMI显示国内经济复苏分化:3月财新PMI录得50.0,较2月下降1.6个百分点,回暖势头放缓。分项数据显示,制造业供需修复速度减慢,受外需不振拖累,新出口订单指数重回收缩区间。就业情况仍未得到根本性改善,3月制造业就业指数再度降至临界点以下。3月财新服务业PMI为57.8 创28个月以来新高。服务业景气度加速修复,新订单持续改善,新出口业务扩张创下历史新高,就业增速创下2020年11月以来最高。3月财新的PMI的数据反映了国内经济复苏出现了一定分化,疫情缓和提振了服务业,但是制造业受到国内外诸多因素的影响,增长已经放缓。考虑到近期外部环境的不确定性增加,内需将成为今年经济增长的主要动力。政策层面为了实现经济增长目标有必要推出更多的稳增长的措施。

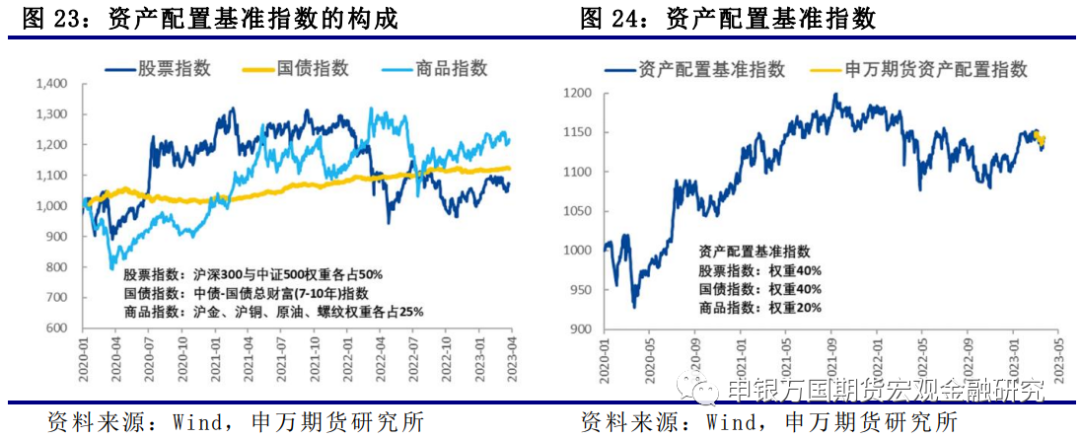

资产配置超配黄金:我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

风险提示:地产销售超预期;美国经济衰退超预期。

正文

01

美国经济下行压力增加,黄金继续上涨

3月份美国ISM制造业PMI和非制造业PMI都继续走弱,反映了经济下行压力在逐步增加。美国制造业PMI供需两弱,物价在前期一度反弹之后也再次走低,对铜价和原油价格形成一定的利空。此外,制造业PMI的就业分项也出现了明显的下行。从2022年开始美联储大幅加息对美国经济的影响正在逐渐显现。近期美国硅谷银行倒闭之后,美联储及时干预使得美国银行业面临的流动性危机阶段性缓解,但是银行存款和贷款的收缩并未得到明显的改善。从最新的数据来看,3月最后两周美国银行业的贷款减少1050亿美元,创下了过去50年以来最大的两周收缩幅度。过往的经验显示,银行面临流动性的压力会提高信贷发放的标准,进而增加居民和企业获得贷款的难度,加大经济下行的压力。在这种情况下美联储进一步加息的必要性减弱,甚至要考虑如果银行信贷收紧持续,是否要放松货币政策以缓解经济的衰退。

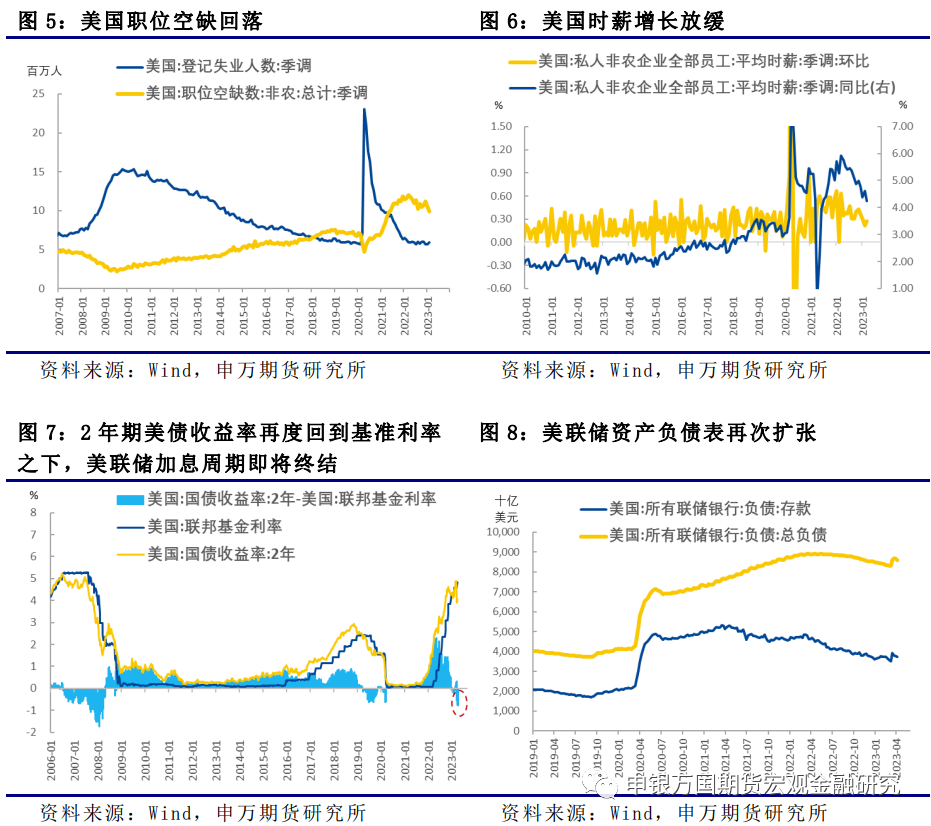

前期美国经济走弱的迹象已经逐渐增加,但是就业还是保持稳定。最近美国一些就业指标也出现了走弱的迹象,进一步加剧了市场对于美国衰退的担忧。2月美国职位空缺人数回落至1000万以下,表明美国企业的招聘已经在放缓,而员工薪资增速也在不断回落。美国3月非农就业基本符合市场预期,5月美联储议息会议还可能有一次加息。但是从下半年开始,美联储降息的概率还保持在较高水平。我们认为,美联储缩表的进程已经结束,加息的周期即将结束。

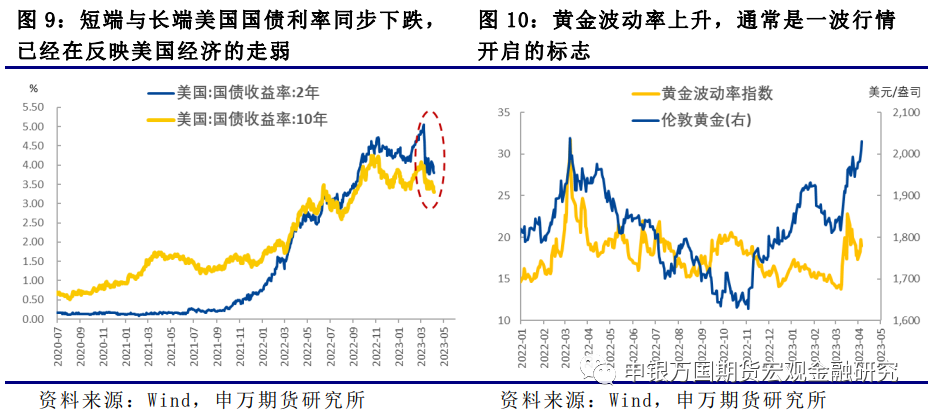

- 美国经济的走弱,就业增长的放缓,和美联储货币政策的转向,都对美国国债和黄金形成利多。从2022年开始至今,美联储货币政策的紧缩速度超过以往多次加息周期。未来一段时间加息周期结束甚至可能开启降息周期,这是一个非常重要的转折点。美债的牛市和黄金的牛市可能就将开启。

02

3月财新PMI数据显示国内经济复苏分化

本周公布3月财新制造业PMI和财新服务业PMI。3月财新PMI录得50.0,较2月下降1.6个百分点,落在荣枯线上,显示制造业经济活动总体与上月持平,回暖势头放缓。分项数据显示,制造业供需修复速度减慢,3月制造业生产指数、新订单指数在扩张区间回落,仅略高于荣枯线。部分受访企业反映受益于疫情防控放开,客户需求和数量均有改善,但也有企业表示销售相对疲弱,尤其是海外订单。分品类来看,消费品销售增长,中间品和投资品销售下降。此外,主要受外需不振拖累,新出口订单指数重回收缩区间。就业情况仍未得到根本性改善,3月制造业就业指数再度降至临界点以下。据调查,用工量下降主要是因为人员自愿离职后岗位空缺没有得到填补,以及企业削减成本。同时,积压工作量指数在扩张区间小幅下行,产能压力相对温和。3月财新服务业PMI为57.8 创28个月以来新高。服务业景气度加速修复,新订单持续改善,新出口业务扩张创下历史新高,就业增速创下2020年11月以来最高。

03

存单利率继续回落,融资余额上升利好中小盘股

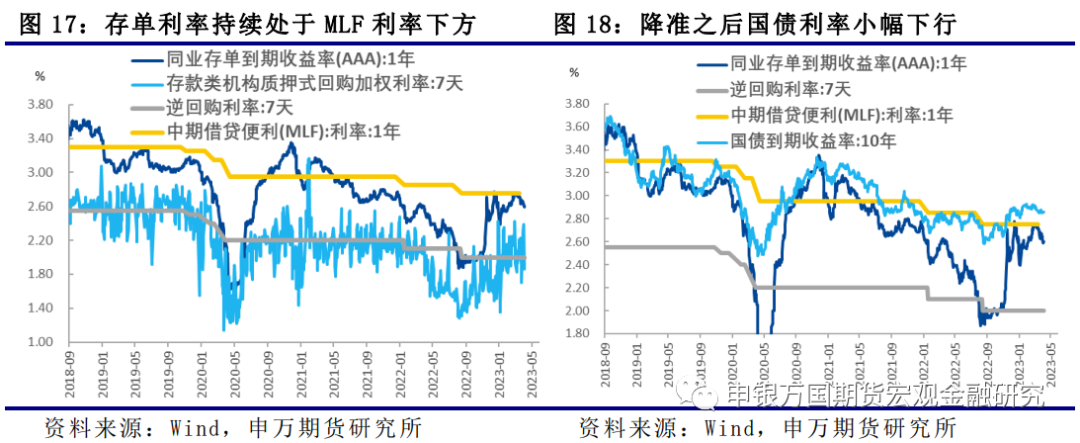

3月27日降准0.25个百分点开始执行。近期同业存单利率就出现了小幅的回落,显示资金面已经开始有一些偏松的迹象。从中期来看,1年期存单利率突破1年期MLF利率(2.75%)的可能性迹象降低。而资金利率改善,也意味着国债利率的上行空间有限。

04

资产配置超配黄金

我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

05

风险提示

1、地产销售超预期;