1、市场概述:

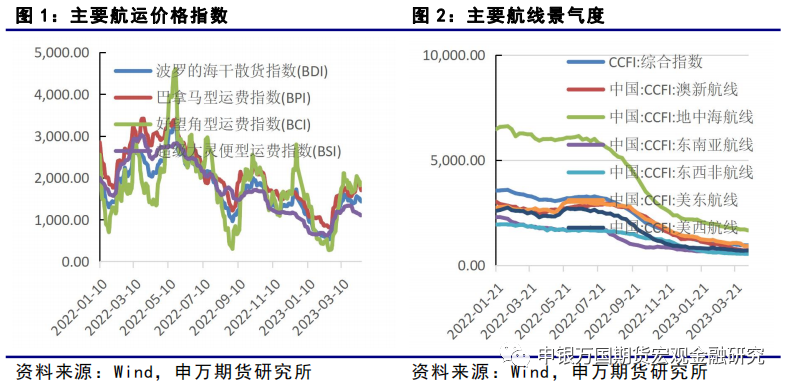

干散货航运:因各类型船需求下降,4月11日至4月14日,波罗的海干散货指数(BDI)平均为1467,环比下跌1.7%。分船型来看,好望角型指数(BCI)平均为1868,环比下跌1.5%;巴拿马型指数(BPI)平均为1778,环比增加0.9%;超级大灵便型指数(BSI)平均为1113,环比下跌5.2%,小灵便型指数(BHSI)平均为631,环比下跌4.5%。

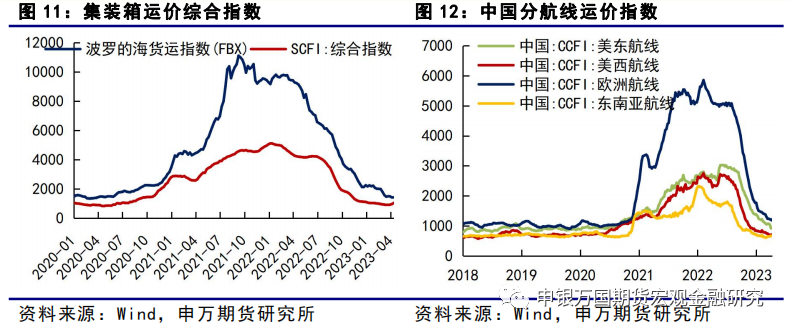

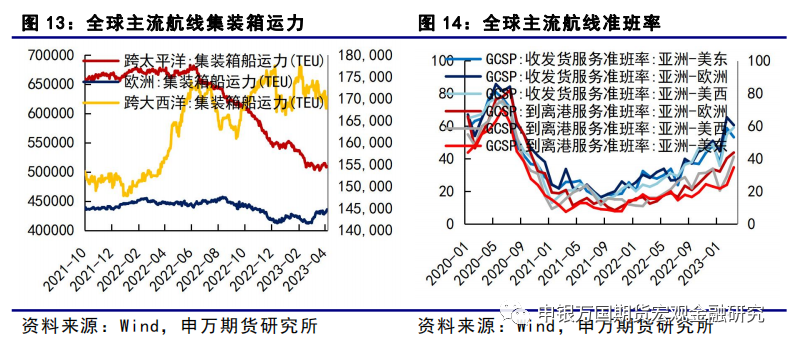

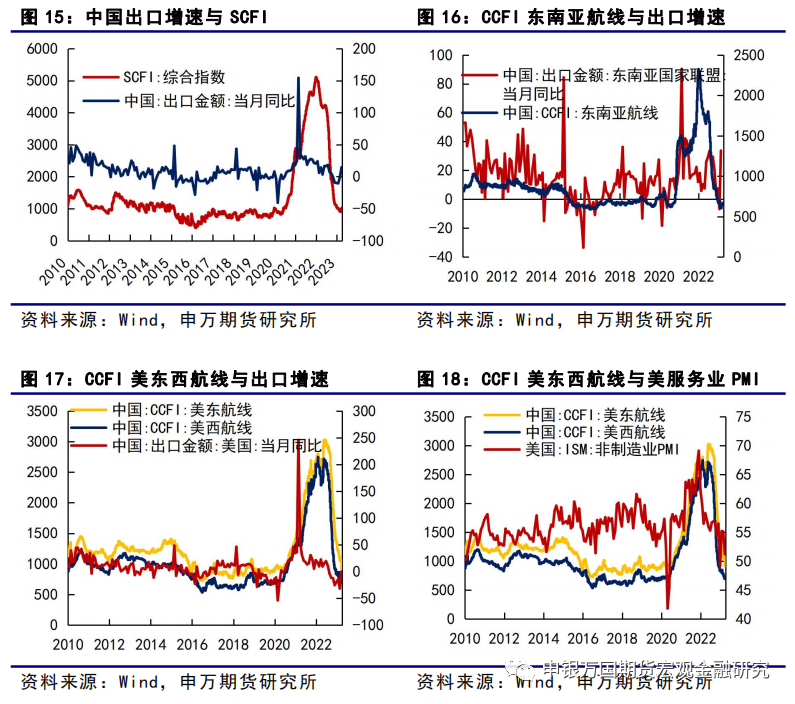

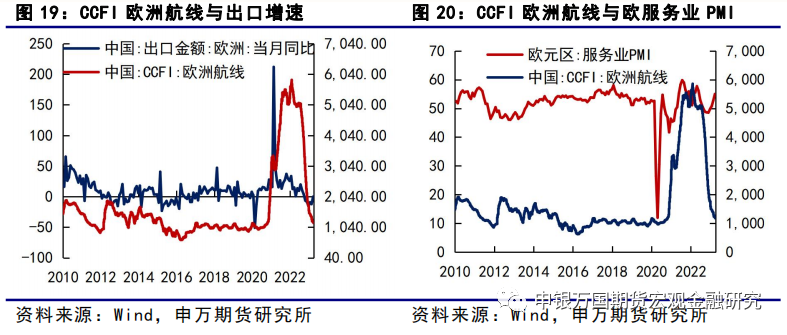

集装箱航运:波罗的海货运指数从1415.62降至1405.63,为连续第三周下降,SCFI运价综合指数从956.93增至1033.65,基本处于疫情爆发前的运价水平。跨太平洋和跨大西洋集装箱运力有所下滑,亚欧集装箱运力增加6486TEU。欧美需求继续下滑,最新中国3月出口数据显示,出口美国和欧盟的增速同比均为下滑,1-3月累计出口美国增速同比下降17%,整体集装箱市场的需求未见明显提升。

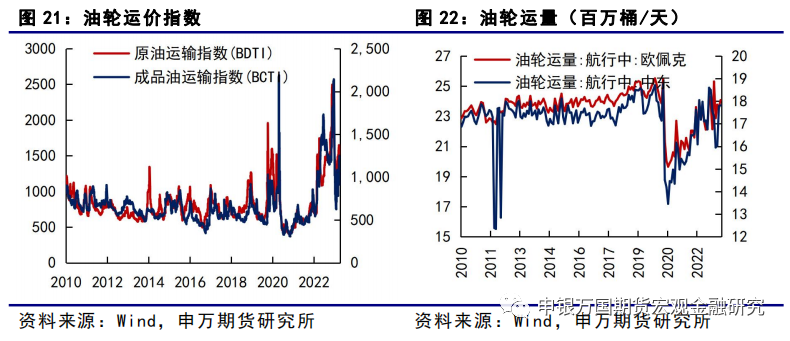

油轮:油轮运价继续回调。原油运输指数BDTI从1319降至1242,成品油运输指数BCTI从1014降至958。3月最新数据显示,从欧佩克和中东出发的油轮运量均小幅提升。

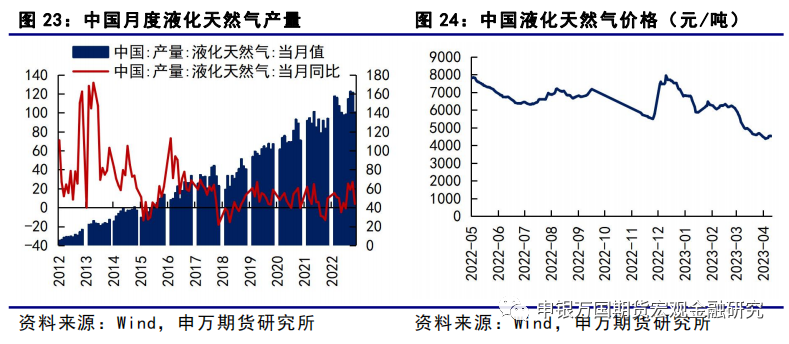

LNG:国内液化石油气价格小幅回落。4月10日,液化石油气市场价格为4428元/吨,4月14日市场价升至4510元/吨,价格小幅上升1.85%。

2、总结展望:

干散货航运:当前经济修复仍然承压,复苏存在一定不确定性,国际货币基金组织最新世界经济展望下调全年增速至2.8%。预期二季度市场交易将逐渐转向现实基本面,油价上行后有望拉动干散货市场景气度。

集装箱航运:集装箱运价下行趋势不改,短期尚未见到趋势拐点。尽管欧洲需求有所复苏,但整体需求恢复力度较为有限,美国经济在衰退边缘徘徊,加上欧美降低对我国的进口需求,需求难有明显起色,二季度集装箱运价难有明显起色。

油轮:由于俄乌冲突升级、船队老化和新造船订单减少,预计今年二季度全球油轮运价仍将受到支撑,但石油供应减少和对经济衰退的担忧或将限制涨幅。

LNG:自今年年初以来,LNG运价一直在下降,当前即期运价高于历史上第一季度的平均水平,但明显低于2022年第四季度的高点。不过,当前期租运价稳健,未来市场供应或将吃紧。欧洲计划为下一个冬季的能源供应做好准备,预计今年夏季其LNG需求将大幅增长,这将利好LNG运输市场。

1、干散货航运

因各类型船需求下降,4月11日至4月14日,波罗的海干散货指数(BDI)平均为1467,环比下跌1.7%。分船型来看,好望角型指数(BCI)平均为1868,环比下跌1.5%;巴拿马型指数(BPI)平均为1778,环比增加0.9%;超级大灵便型指数(BSI)平均为1113,环比下跌5.2%,小灵便型指数(BHSI)平均为631,环比下跌4.5%。

2023年干散货船订单量在1月和2月缓慢启动,3月增加到54艘,即360万吨。总的来说,第一季度的新订单总数为119艘,相当于800万吨。这一数字为119艘,比2022年第一季度多一艘,市场仍在与其他航运市场激烈竞争船位。巴拿马型船和超灵便型船继续主导着市场的手持订单,而好望角型船现在是最不受买家欢迎的选择。

2、集装箱航运

波罗的海货运指数从1415.62降至1405.63,为连续第三周下降,延续2021年9月以来的下行趋势,略高于疫情爆发之前1300左右的运价。SCFI运价综合指数从956.93增至1033.65,基本处于疫情爆发前的运价水平。欧洲航线和东南亚航线运价小幅下降,美洲航线运价均有所反弹。从全球主流航线集装箱运力情况来看,跨太平洋和跨大西洋集装箱运力有所下滑,亚欧集装箱运力增加6486TEU。欧美需求继续下滑,最新中国3月出口数据显示,出口美国和欧盟的增速同比均为下滑,1-3月累计出口美国增速同比下降17%,整体集装箱市场的需求未见明显提升。

3、油轮

油轮运价继续回调。原油运输指数BDTI从1319降至1242,成品油运输指数BCTI从1014降至958。3月最新数据显示,从欧佩克和中东出发的油轮运量均小幅提升。从欧佩克出发的航行中油轮运量从2月的23.54百万桶/天增至24.07百万桶/天,从中东出发的航行中油轮运量从2月的17.78百万桶/天增至17.81百万桶/天。

4、LNG

国内液化石油气价格小幅回落。4月10日,液化石油气市场价格为4428元/吨,4月14日市场价升至4510元/吨,价格小幅上升1.85%。目前国家统计局对于国内液化石油气的月度产量及增速公布至去年12月,根据数据来看,我国液化天然气月度产量基本处于上涨趋势之中,受季节性因素影响,2022年12月液化天然气产量增速由26.94%回落至3.83%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

三大船型涨多跌少。本周,海岬型船市场受复活节及台风影响,运价先抑后扬;巴拿马型船市场南美粮食运价相对坚挺;超灵便型船市场船多货少,租金承压下行。整体而言,国际干散货运输市场三大船型跌多涨少,远东干散货租金指数弱势下行。4月13日,上海航运交易所发布的远东干散货租金指数为1228.6点,较上周四下跌6.2%。

出口景气度高难掩运价回落。本周散货运价有所回落,BDI报1435点,环比跌8%,其中BCI/BPI报1850/1702点,环比上周跌9%/8%,散运景气度与中国钢铁需求高度相关,在外需压力较大的情况下,基建或成我国经济的发力点,年内BDI平均水平有望明显回升。油运受淡季影响运价略有回落,BDTI跌5.8%至1242,但是VLCC运价企稳回升,TD3C运价为64300美元/天,环比上周提升2100美元/天

上海出口集装箱指数微幅震荡。4月14日,中国出口集装箱运价指数 CCFI 为 942.14点,环比-1.1%,分航线看,美东/美西/欧洲/东南亚航线环比分别+1.5%/+0.6%/-2.0%/-0.2%;上海出口集装箱运价指数 SCFI 为 1,033.65 点,环比上涨 8.0%。

不可抗力导致大量港口订单积压。上周五开始,南非港口码头运营商Transnet员工因工资问题开始罢工,Transnet称南非所有港口都存在不可抗力。Transnet在南非拥有并运营16个码头,七个港口。此次南非七大港口宣布不可抗力罢工,南非出口商正面临供应链中断,罢工导致大量货物积压。

2、贸易及港口需求

据上海航运交易所,本周中国出口集装箱运输市场整体行情继续表现良好,多数远洋航线市场运价延续上涨走势,支撑综合指数上涨。据海关总署最新发布的数据显示,以美元计价,中国3月出口同比大幅增长14.8%,大幅好于市场预期,未来中国出口集运市场有望继续稳中向好。

3、国际船运租金变化

从船用燃料消费角度来看,集装箱船舶消耗船用燃料的占比高达 22%,位居首位,其次是散货船(18%)、油轮(13%)。其余船舶类型占比均不足 10%,包括杂货船(7%)、滚装船和滚装客船(6%)、化学品船(6%)、渔船(5%)、LNG 船(5%)、游轮(4%)等。在集装箱运输业明显进入下行趋势的背景下,低硫燃料油需求端将持续受到打压。

美西港口被迫短暂关闭。当地时间7日,美国西海岸港口受工人短缺影响被迫关闭。此前,工会与雇主进行了数月的劳资谈判,但并未取得实际成果。雇主代表太平洋海运协会表示,洛杉矶港和长滩港机车工人6日开始罢工,太平洋海运协会称这样的行动实际上关闭了洛杉矶港和长滩港。当地时间9日,港口停摆2日后完全恢复营运。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

2022年,干散货航运衍生品FFA(Forward Freight Agreement)市场成交量略有减少,持仓量继续增长并创历史新高。据波罗的海交易所统计,2022年干散货FFA总成交量为221.83万手,日均成交量为0.87万手,较2021年减少10.04%,但仍高于近3年平均水平(0.81万手);日均持仓量为46.95万手,较2021年增长10.46%,达到历史最高水平。

5、铁矿及煤炭航运市场分析

铁矿需求方面,需求端,全球粗钢产量小幅下滑。国内主要钢厂高炉开工率84.30%,增加0.43%;钢厂盈利率54.55%,降4.32%。目前钢厂利润回落到低位,预计短期高炉产能利用率将保持高位并小幅上行但增长空间非常有限。供应方面,海外供应季节性回升。目前国外主要矿山发运进入季节性高峰时段,澳巴发运将达到峰值,而巴西的发运则是显著回升,国内各港口的到港量逐步增加,预期将后期铁矿供应会持续维持偏高水平,供应端支撑作用明显较弱。2023年3月27日-4月2日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1105万吨,周环比小幅下降108.4万吨,略低于今年以来的均值。

煤炭需求方面,煤炭迎来季节性波动,注意关注终端需求改善的节奏。动力煤呈现供需双弱格局,需求端压力大于供给端,价格缺乏支撑,预计将震荡下行。炼焦煤价格稳中有跌,下游需求有所回落。供给方面,近期弱势延续,不过部分煤矿销售情况略有改观,但贸易商仍以观望为主,煤价反弹仍然缺少催化剂。港口方面,前两周煤价下跌明显,但后半周询价增多,中低卡煤价有所反弹,需求有少量释放,但价格未现全面改善。短期供需格局变化不大,需求释放有限的背景下,煤价走势仍将维持震荡偏弱的格局。

1、行业要闻

未来几年,全球集装箱船队将因754万标箱的创纪录订单量而发生重大变化。数据显示,过去10个季度集运市场新增861万标箱的新订单,与前30个季度的新订单量相当。新造船订单量已经连续10个季度增加,并在过去4个季度不断刷新历史新高。当前手持订单量已达754万标箱,相当于现有船队28.9%的运力。

全球集装箱货运需求继续下行。据劳氏日报报道,2023年2月,全球集装箱货运需求继续下行,集装箱吞吐量同比下降5%,至1220万标准箱。数据表明,主要东西向航线的集装箱货运需求跌幅更是超过了全球平均水平。在主要航线上,亚欧货运量环比减少40万标准箱,降幅达29.3%,较2022年2月同比下降了13.8%。跨太平洋贸易的情况更糟,环比降低了26.6%,与2020年2月巅峰时相比降低了31.2%。迄今为止,降低载箱量等措施仍未能扭转这一趋势。国际领先物流平台Freightos研究负责人Judah Levine表示:“尽管承运商持续采取停航服务等措施,但航运费率下降表明目前需求疲软,集装箱航运公司运力过剩。”“对需求将从第二季度开始反弹的乐观情绪和预测,可能会受到最近有关美国和欧洲库存持续过剩报告的挑战。”

集装箱航运巨头弃“船”上“车”。随着集运市场高运价时代落下帷幕,在过去两年赚取巨额利润的集运巨头开始将目光转向火爆的汽车运输船市场。近日,广船国际宣布于3月16日与“亚洲某知名船东”成功签订并生效3艘8600车位汽车运输船建造合同。不过,广船国际并没有透露具体船东信息。消息人士称,该船东为韩国航运巨头HMM(原现代商船)。除了HMM之外,全球第三大集装箱航运公司——法国达飞轮船也在考虑进军汽车运输船市场。据外媒消息,达飞轮船正寻求租赁4艘汽车运输船,以期从这一蓬勃发展的市场中获益。

2、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1415.62降至1405.63,为连续第三周下降,延续2021年9月以来的下行趋势,略高于疫情爆发之前1300左右的运价。SCFI运价综合指数从956.93增至1033.65,基本处于疫情爆发前的运价水平。

从分航线的运价指数来看,欧洲航线和东南亚航线运价小幅下降,东南亚航线由667.82降至666.70,欧洲航线由1201.70降至1177.70,为连续第四周下滑。美洲航线均有所反弹,美东航线从917.68增至931.72,美西航线由704.54增至708.93。

整体来看,目前集装箱航运运价处于下降的大趋势之中,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平。

3、集装箱运力

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力有所下滑,从514453TEU升至509658TEU,减少4795TEU;跨大西洋集装箱运力从171710TEU降至170357TEU,减少1353TEU;亚欧集装箱运力从429124TEU升至435610TEU,增加6486TEU。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

4、宏观需求

上周公布的最新美国3月消费数据显示,3月零售销售环比降1%,连续第二个月下滑,预期降0.4%,前值修正为降0.2%;核心零售销售环比降0.8%,预期降0.3%,与月初公布的3月服务业PMI传递的信息基本一致。美国3月ISM非制造业PMI录得51.2,低于预期的54.5和前值的55.1,依旧处于2021年11月以来的下降趋势中,美国经济的消费需求仍处于降温之中。上周跨太平洋和跨大西洋的运力均有所下降,在运力供给有所收缩下,使得短期运价小幅反弹。

欧洲方面,伴随着消费者信心指数的反弹,欧元区3月服务业PMI终值录得55,连续第四个月回升,基本回到疫情爆发之前的景气度水平,但持续性有待进一步验证。制造业PMI终值录得47.3,连续第九个月处于荣枯线之下。

整体来看,欧洲经济复苏反弹,消费需求有所回暖,美国经济需求力度在减弱,最新中国3月出口数据显示,出口美国和欧盟的增速同比均为下滑,1-3月累计出口美国增速同比下降17%,整体集装箱市场的需求未见明显提升。

1、行业要闻

中国船厂为国内船东打造第一艘穿梭油轮,命名“诺思先锋”号。近日,我国自主设计建造的全球最大级别穿梭油轮“诺思先锋”号在中国船舶大连造船厂正式交付。“诺思先锋”号的交付实现了我国航运业和造船业的双重突破,也打开了我国原油运输新市场。据悉,这是中国船厂为国内船东打造的第一艘穿梭油轮,命名“诺思先锋”号。船体总长279米,宽48米,可以装载15.5万吨的原油,可在海上行驶22000海里,从上海出发到迪拜,可以往返2次。该船采用了新一代的动力定位技术和负责原油装卸的艏装载系统,不仅具备稳定的位置控制功能和更高的装卸原油安全性,还实现了节能减排,每年可减排近7000吨二氧化碳,是目前全球按照此标准建成的最大级别穿梭邮轮。

油轮市场局部航线运价涨幅高达4倍。4月2日,欧佩克+宣布在减产200万桶/日的基础上再减产166万桶/日(包括俄罗斯减产50万桶/日)。消息传出后,油价就开启了飙升之路。另一方面,西方对俄罗斯原油和精炼产品海运进口的禁运颠覆了传统的石油运输路线,使航运燃料更加昂贵。自2月5日以来,油轮运输燃料的平均运费已增加了一倍多。自2月份以来,欧洲自美湾、中东、西非等地长距离替代进口增加,带动船只吨海里需求上行。一季度Suezmax美国休斯敦-荷兰鹿特丹即期运费均值录得WS108.85点,环比下跌30%,同比上涨63%;Aframax TD25美国-英国航线运费收益TCE均值为56438美元/天,环比下跌14%,同比上涨近4倍。

2、上周市场

油轮运价继续回调。原油运输指数BDTI从1319降至1242,成品油运输指数BCTI从1014降至958。3月最新数据显示,从欧佩克和中东出发的油轮运量均小幅提升。从欧佩克出发的航行中油轮运量从2月的23.54百万桶/天增至24.07百万桶/天,从中东出发的航行中油轮运量从2月的17.78百万桶/天增至17.81百万桶/天。

1、行业要闻

LNG船市场“订单潮”继续。在去年创纪录的订单潮之后,今年LNG船新船订单预计也将突破100艘。面对越来越多的新船交付,对未来几年LNG船运力过剩的担忧正在逐渐显现。根据克拉克森的统计数据,今年一季度全球LNG船新船订单共计19艘,全部为17.4万方及以上超大型LNG船,其中韩国造船企业承接了17艘,市场份额高达89.47%,包括HD韩国造船海洋承接了10艘,三星重工承接了4艘,大宇造船承接了3艘。剩余两艘则由江南造船接获。虽然一季度订单量远低于2022年一季度的42艘,但仍旧远远超过了平均季度订单量(10艘)。如果今年LNG船订单与预期一致达到100艘以上,这将创下仅次于去年184艘的历史次高纪录。

江南造船获今年中国首份大型LNG船订单。山东海洋能源与太平石化金租联手,斥资32亿元在江南造船订造2艘17.5万方LNG船。这是山东海洋能源首份大型LNG船订单,也是今年中国船企承接的首份大型LNG船订单。3月27日,中国太平保险控股有限公司发布公告称,太平石化金租及其两家全资子公司太平二十六号和太平二十七号作为买方,与卖方中国船舶工业贸易有限公司与江南造船签订了两艘17.5万方LNG船建造合同,每艘船造价为2.35亿美元,两艘总价4.7亿美元(约合人民币32.38亿元),新船将分别在2027月3月31日和2027年7月31日交付。

2、上周市场

国内液化石油气价格小幅回落。4月10日,液化石油气市场价格为4428元/吨,4月14日市场价升至4510元/吨,价格小幅上升1.85%。目前国家统计局对于国内液化石油气的月度产量及增速公布至去年12月,根据数据来看,我国液化天然气月度产量基本处于上涨趋势之中,受季节性因素影响,2022年12月液化天然气产量增速由26.94%回落至3.83%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:目前一季度经济增速恢复较好,海外银行业流动性风险暂时消散,叠加突发天气扰动,干散货市场继续反弹。但当前经济修复仍然承压,复苏存在一定不确定性,国际货币基金组织最新世界经济展望下调全年增速至2.8%。预期二季度市场交易将逐渐转向现实基本面,油价上行后有望拉动干散货市场景气度。

2、集装箱航运:集装箱运价下行趋势不改,短期尚未见到趋势拐点。尽管欧洲需求有所复苏,但整体需求恢复力度较为有限,美国经济在衰退边缘徘徊,加上欧美降低对我国的进口需求,需求难有明显起色,二季度集装箱运价难有明显起色。

3、油轮:由于俄乌冲突升级、船队老化和新造船订单减少,预计今年二季度全球油轮运价仍将受到支撑,但石油供应减少和对经济衰退的担忧或将限制涨幅。

4、LNG:自今年年初以来,LNG运价一直在下降,当前即期运价高于历史上第一季度的平均水平,但明显低于2022年第四季度的高点。不过,当前期租运价稳健,未来市场供应或将吃紧。欧洲计划为下一个冬季的能源供应做好准备,预计今年夏季其LNG需求将大幅增长,这将利好LNG运输市场。

1、美国经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷