避险情绪升温,债券强股汇弱-金融衍生品周报-20230423

摘要

1、市场综述:

本周国内经济温和复苏,股指期货回调休整,国债期货价格上涨。美联储多位官员公开发言偏鹰,继续强调加息以压制通胀,人民币汇率有所贬值。

2、板块表现:

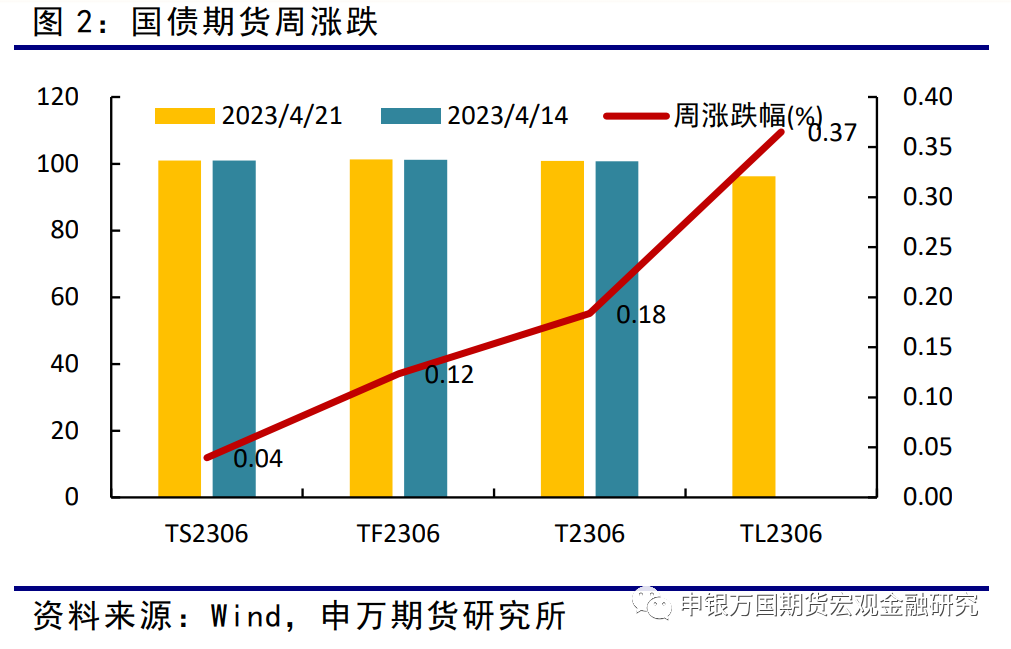

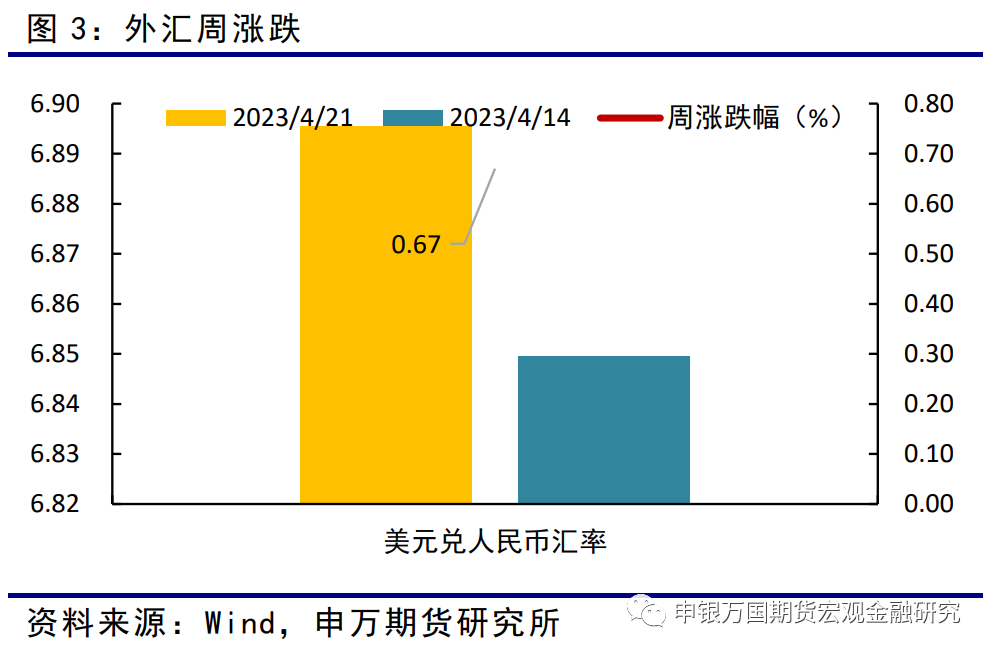

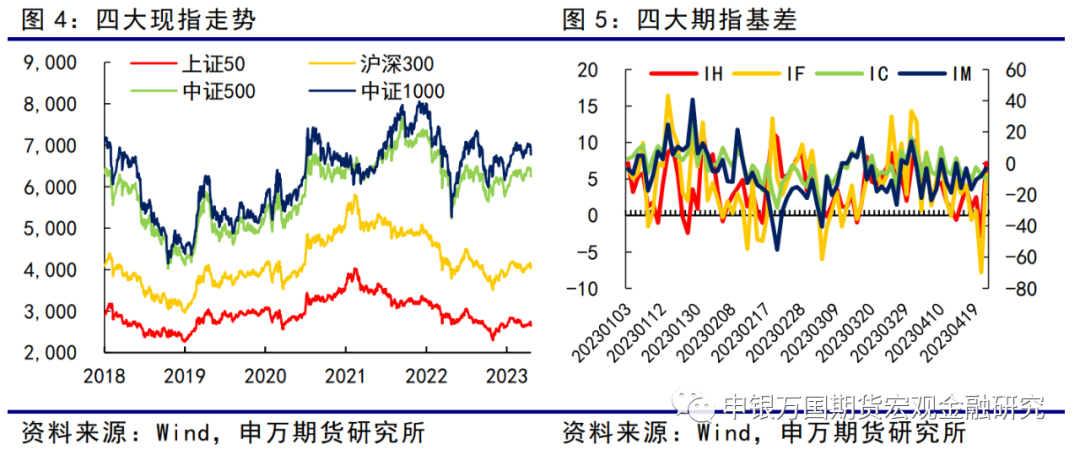

股指期货全线收跌,IH2305收跌0.87%,IF2305收跌1.42%,IC2305收跌2.69%,IM2305收跌3.04%。国债期货全线收涨,美元兑人民币汇率贬值0.67%。

3、品种分析:

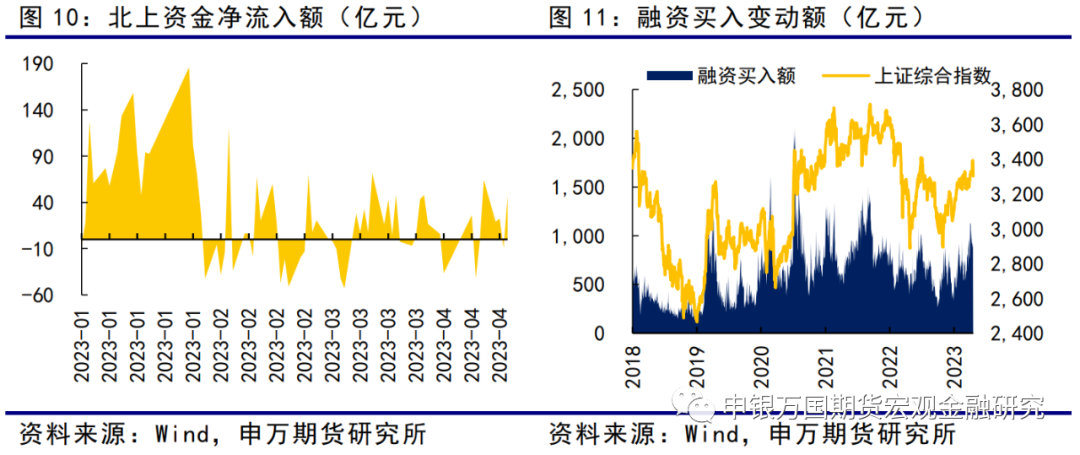

IH、IF:本周股指冲高回落,家用电器和煤炭领涨,电子和社会服务走弱,资金方面北向资金流入79.58亿元,杠杆资金流入103.75亿元。

IC、IM:本周IC2305和IM2305继续回调休整,尤其是周五全天走弱,IC2305收跌2.69%,IM2305收跌3.04%,周线二连阴。

国债:本周国债期货各合约普遍上涨,主要受经济数据落地和市场避险情绪升温等因素影响,经济持续恢复预期下,公司债信用利差继续收窄。

外汇:本周人民币汇率贬值,从6.87贬值到6.89。十年期中债收益率略走强至2.83%,十年期美债收益率在3.5%附近震荡。

4、总结展望与策略机会

股指IH、IF:随着我国经济持续向好,基本面支撑股指上涨,而温和的复苏步伐和精准的货币政策下,股指预计不会出现强势上涨行情,大概率以震荡反弹走势为主。

股指IC、IM:最新经济数据显示当下经济复苏力度温和,预计难支持指数强势上涨,但系统性下行风险也未显现,操作上建议逢低做多为主。

国债期货:市场资金面平稳、机构配置需求较强和避险情绪升温等因素对债券市场仍有较强的支撑,短期或继续偏强。不过持续回升的经济基本面限制了债市收益率回落的幅度,预计国债期货价格上行空间有限,关注30年期跨品种和跨期套利策略。

人民币汇率:国内复苏强度未有明显改善,海外就业市场显示韧性,美元和人民币未有明显的强弱对比,人民币汇率震荡为主。

5、风险提示

地缘政治风险升级;海外衰退风险加剧;国内经济恢复不及预期。

正文

01

市场综述

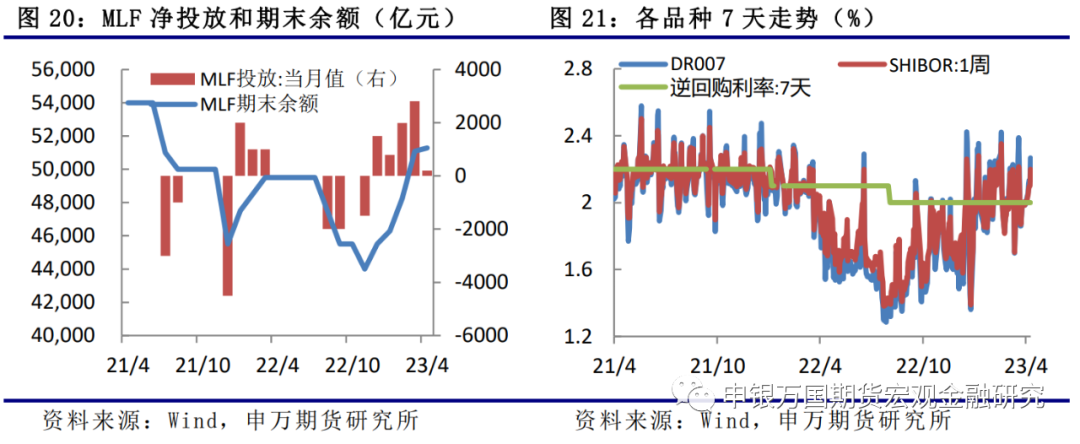

本周股债延续跷跷板行情。股指期货周线二连阴,周五30年期国债期货上市,四大国债期货全线收涨。就本周面临的宏观情况而言,美联储褐皮书显示最近几周美国经济增长陷入停滞,招聘放缓,尽管价格上涨速度似乎正在放缓,但总体价格水平仍呈温和上升趋势。鹰王布拉德表示赞同继续加息以压制通胀,他认为政策利率需要在此基础上再上升半个百分点,达到5.50%至5.75%之间,并维持更长时间。纽约联储主席威廉姆斯表示通胀仍然过高,美联储将利用货币政策来对抗通胀。国内方面,本周公布一季度和3月经济数据,总量和结构表现分化,一季度GDP同比超预期增长4.5%,3月固定资产投资累计同比表现不及预期,较前值也出现小幅下降。本周央行共开展1700亿元1年期中期借贷便利(MLF)操作和3820亿元7天期逆回购操作,实现净投放1780亿元,DR007在政策利率上方偏强运行,银行间资金面偏紧平衡。

总体来看,本周国内经济温和复苏,股指期货回调休整,国债期货周线四连涨。美联储多位官员公开发言偏鹰,继续强调加息以压制通胀,人民币汇率有所贬值。

02

板块表现

股指期货全线收跌,IH2305收跌0.87%,IF2305收跌1.42%,IC2305收跌2.69%,IM2305收跌3.04%。国债期货全线收涨,TS2306收涨0.04%,TF2306收涨0.12%,T2306收涨0.18%,TL2306收涨0.37%。美元兑人民币汇率贬值0.67%。

03

品种分析

1、股指期货

(1)IF、IH

本周股指冲高回落,家用电器和煤炭领涨,电子和社会服务走弱,资金方面北向资金流入79.58亿元,杠杆资金流入103.75亿元。

4月20日,工信部表示将进一步释放潜在消费需求,激发消费市场活力,着力稳住汽车等大宗消费,联合相关部门研究出台稳定汽车消费、扩大内需增长的相关政策措施;加快技术产业创新,推动6G、光通信、量子通信等关键核心技术加速突破,加大人工智能、区块链、数字孪生等前沿技术研发力度。

2023年以来中特估概念持续跑赢上证指数,中央企业和国有企业净资产占全部A股的60%,其中集中于非银金融、通信、石油石化等传统行业,这些板块未来仍是保障经济增长的重要力量。而随着我国进入高质量发展的新阶段,科技创新才能带来产业的升级,数字经济和人工智能的双利好也将长久地持续地促进资金关注科技板块。

(2)IM、IC

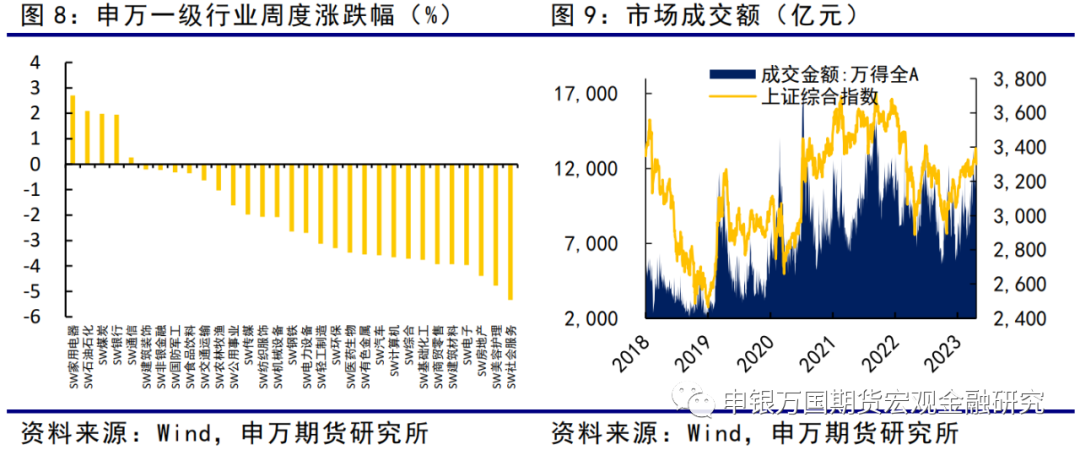

本周IC2305和IM2305继续回调休整,尤其是周五全天走弱,IC2305收跌2.69%,IM2305收跌3.04%,周线二连阴。申万一级行业中,家电、石化、煤炭板块涨幅居前,计算机、电子、传媒均收跌,IM/IH以及IC/IH比值回调。

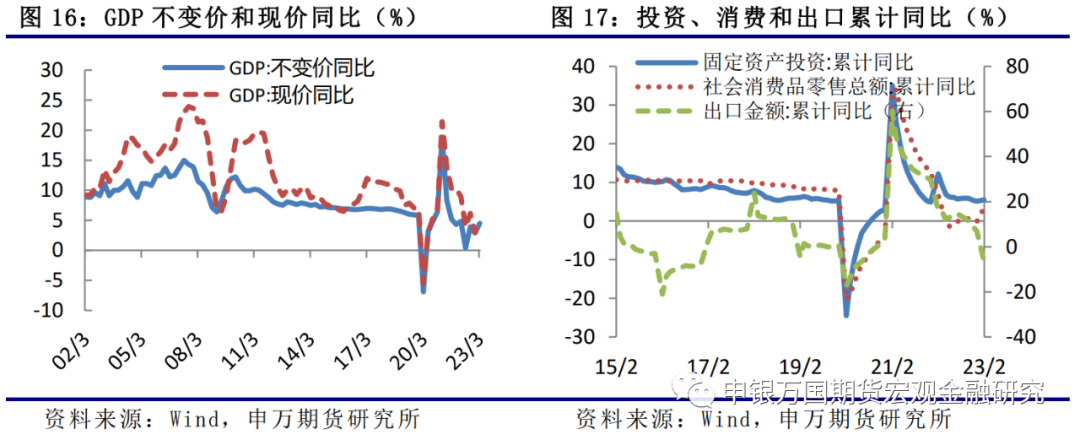

本周一季度和3月经济数据公布,但未能改变市场对于经济的预期。一季度GDP同比增长4.5%,高于预期值4%,3月社零同比增速为10.6%,也高于市场预期,但投资增速出现下降,1-3月固定资产累计同比增速由5.5%降至5.1%,同时显著低于市场预期的5.7%。经济数据总量和结构分化,市场对于经济复苏维持温和复苏的预期不变,短期在大的基本面上尚未看到进一步较强的上行驱动,但系统性下行风险也未显现。

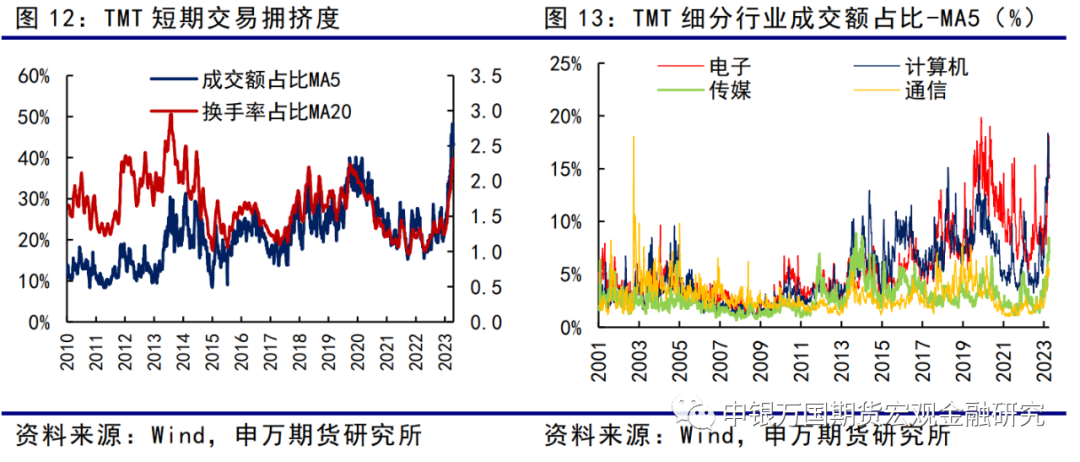

从微观市场来看,市场成交额已连续13个交易日处于万亿之上,万亿量能表明短期市场交投情绪未有明显降温,但周五受传闻影响,市场盘中单边走弱,上证综指险守3300点。从板块情况来看,周五市场大跌,TMT四大细分行业遭恐慌式卖出,跌幅均超过4%。尽管近期行业交易热度有所下降,但TMT行业总成交额占全A成交额的比重仍在40%上方,四大细分行业中传媒和通信的成交额占比降幅较小,电子和计算机的交易热度降温相对偏明显。电子成交额滚动5日占比由18%以上降至15%,计算机成交额滚动5日占比由高位的18.35%降至14.43%,但整体交易拥挤度仍在历史相对高位。

从目前的市场来看,由于数字经济主题相关板块交易拥挤度仍处于相对高位,细分行业表现分化,但资金仍旧较为青睐数字经济相关板块。若传闻证伪,TMT板块在回调蓄力后我们仍看好中期数字经济主题行情,IM/IH和IC/IH仍有望震荡走强。

2、国债期货

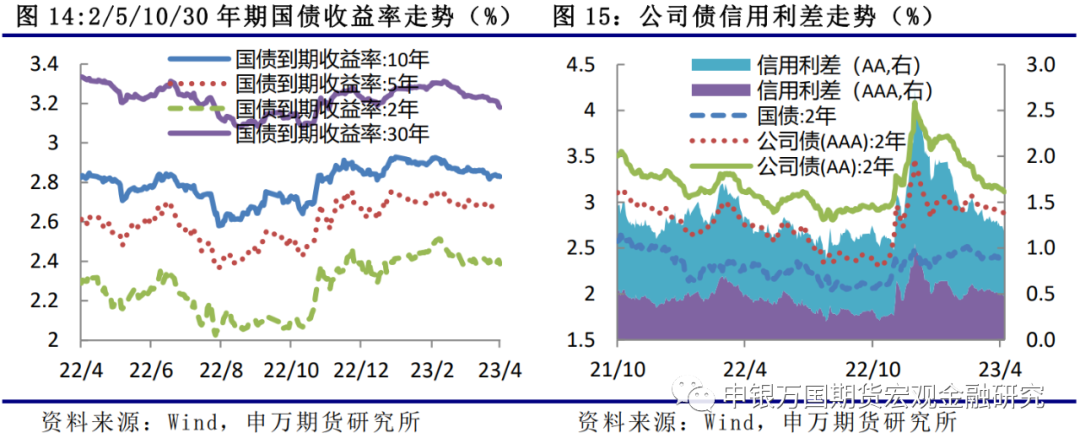

本周国债期货各合约普遍上涨。30年期、10年期和2年期国债收益率分别下行3.69bp、0.2bp和1bp,5年期国债收益率则小幅上行0.36bp。主要受经济数据落地和市场避险情绪升温等因素影响。受30年期国债期货合约上市影响,市场预期将显著提升30年期国债现券的流动性,本周30年期国债收益率下行幅度显著大于其他关键期限品种。信用利差小幅收窄,2年期AAA高等级公司债信用利差收窄0.03bp,2年期AA低等级公司债信用利差收窄2.77bp,经济持续恢复预期下,公司债信用利差继续收窄。

一季度,国内生产总值284997亿元,按不变价格计算,同比增长4.5%,好于预期值4%,比上年四季度环比增长2.2%。

其中,社会消费品零售总额114922亿元,同比增长5.8%,上年四季度为下降2.7%,高于市场预期,餐饮、基本生活类和部分升级类商品销售实现较快增长。3月份社会消费品零售总额同比增长10.6%,比1-2月份加快7.1个百分点;

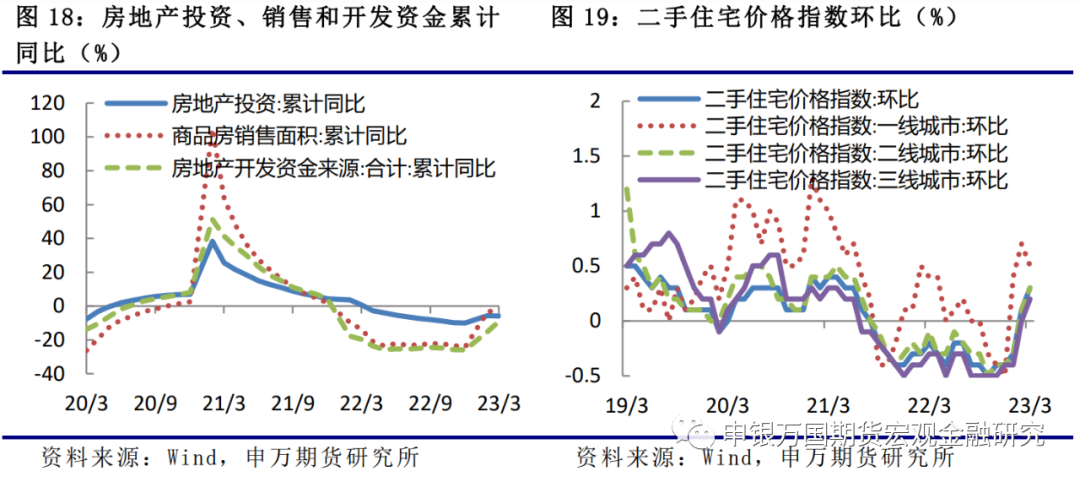

全国固定资产投资(不含农户)53577亿元,107282亿元,同比增长5.1%,与上年全年持平,略低于市场预期,分领域看,基础设施投资同比增长8.8%,制造业投资增长7%,仍处于高位,房地产开发投资下降5.8%。固定资产投资不及预期主要来源房地产开发投资的降幅没有收窄。

一季度,全国房地产开发投资25974亿元,同比下降5.8%,略低于市场预期;从销售上看,商品房销售面积29946万平方米,同比下降1.8%,其中住宅销售面积增长1.4%。商品房销售额30545亿元,增长4.1%,其中住宅销售额增长7.1%。房地产价格环比上涨。

3月份,一二三线城市商品住宅销售价格环比均上涨,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有64个和57个,比上月分别增加9个和17个。在央行和各地放松限购,大幅降低贷款利率的情况下,商品住宅销售价格环比上涨城市个数继续增加,各线城市商品住宅销售价格环比总体上涨。

3月份房地产开发景气指数为94.71,虽然仍处于较低景气水平,但是已经连续3个月回升,结束了2021年2月份以来的持续回落态势。预计在央行和各地放松限购,大幅降低贷款利率,首套房贷利率低于2016年的情况下,房地产市场价格和销售将逐步改善,后续有望继续回暖,关注回升情况。

本周二,央行超额等价续作到期的MLF,净投放200亿元;为对冲税期影响,本周公开市场操作小幅放量,加上国库定存,当周合计净投放1780亿元,不过DR007和SHIBOR:1周利率仍分别上行25bp和20bp,资金面有所收敛。

央行在2023年一季度金融统计数据新闻发布会上表示,近期部分中小行下调存款利率是补充下调,是存款利率市场化环境下的正常现象。央行将继续实施稳健的货币政策,坚持以我为主、稳字当头,保持货币信贷合理增长,确保利率水平合适,发挥好结构性货币政策工具的引导作用,支持经济社会发展在新的起点上开好局、起好步。

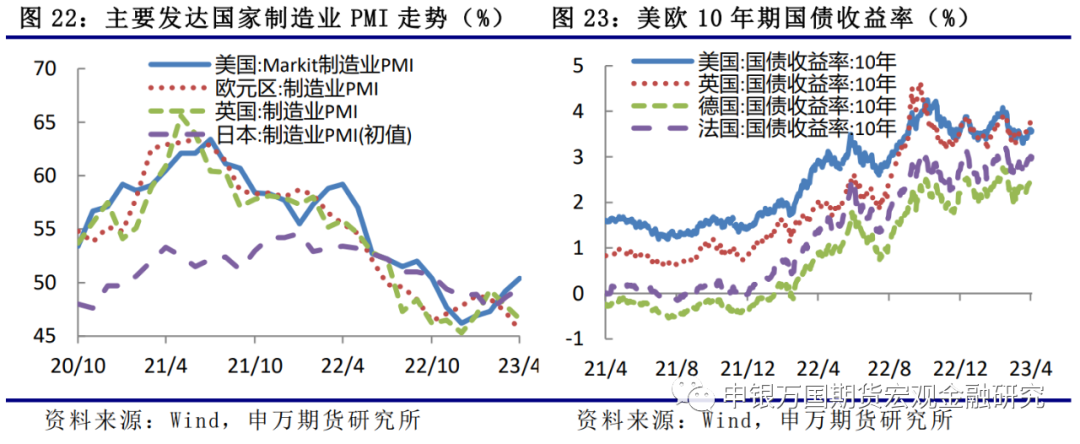

4月,美国Markit制造业PMI初值为50.4%,服务业PMI初值为53.7%,综合PMI初值为53.5%,均高于前值和市场预期。4月日本制造业PMI初值从3月份的49.2%升至49.5%,原因是销售下滑放缓,而服务业保持稳健。4月欧洲制造业PMI则继续回落,其中欧元区制造业PMI初值 45.5%,英国制造业PMI初值为46.6%,创4个月新低,不过欧元区服务业PMI初值 56.6,创11个月新高,英国服务业PMI初值为54.9,创12个月高点,均高于预期。

美联储表示需要“额外紧缩”措施以应对高通胀,利率政策已接近达到所需水平,一旦加息结束,美联储需要在一段时间内保持利率稳定。欧洲央行表示,核心通胀仍然非常具有粘性,可能比市场预期的更持久。据CME“美联储观察”:美联储5月加息25个基点的概率为83.5%,加息概率较高。海外国债收益率以上行为主,本周10年期美债收益率上行5bp至 3.57%,德债收益率上行7bp至 2.44%。

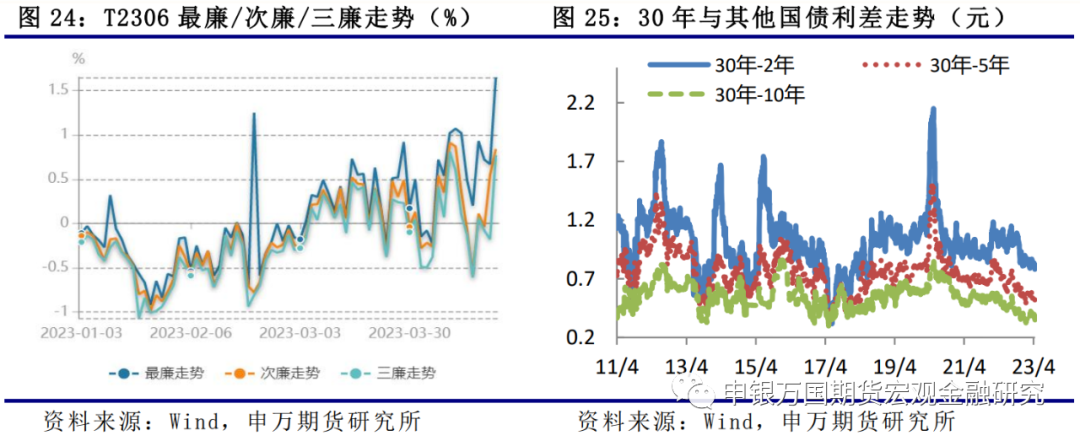

从基差上看,本周以来TF和T合约基差贴水幅度收窄,最便宜可交割券的IRR有所回升,从0.4914%最高回升至1.6462%,期货市场避险情绪升温。

受30年期国债期货合约上市影响,市场预期将显著提升30年期国债现券的流动性,本周30年期国债收益率下行3.69bp至3.18%,下行幅度显著大于其他关键期限品种,也推动30年期国债期货上市首日高开高走,市场做多情绪积极。

30年期国债期货上市后,将新增与2、5、10年期国债期货之间的跨品种套利交易策略,当前30年期与10年期国债收益率处于历史低位,继续下行空间有限,可以关注做陡30年期与10年期利差策略,即多10年期国债期货,空30年期国债期货的策略。

且进入5月份后,TL2306合约持仓将逐步移仓至TL2309合约,与TL2306合约相比,当前TL2309最廉券IRR偏低,TL2306合约多头将倾向于提前移仓至TL2309合约,跨期价差存在收窄的可能,可以考虑做空跨期价差策略。

3、外汇现货

本周人民币汇率贬值,从6.87贬值到6.89。十年期中债收益率略走强至2.83%,十年期美债收益率在3.5%附近震荡。

海外方面,美国密歇根大学消费者信心指数初值从上个月的62升至63.5,预期为持平。美联储褐皮书显示最近几周美国经济增长陷入停滞,招聘放缓,尽管价格上涨速度似乎正在放缓,但总体价格水平仍呈温和上升趋势。鹰王布拉德表示赞同继续加息以压制通胀,他认为政策利率需要在此基础上再上升半个百分点,达到5.50%至5.75%之间,并维持更长时间。纽约联储主席威廉姆斯表示通胀仍然过高,美联储将利用货币政策来对抗通胀。近期美联储多位官员发言偏鹰,短期美元有所走强。

国内方面,本周公布一季度和3月经济数据,总量和结构表现分化,一季度GDP同比超预期增长4.5%,3月社零增速超预期增至10.6%,仅从同比增速来看,已基本回到疫情报告之前的社零增速,但3月固定资产投资累计同比表现不及预期,较前值也出现小幅下降。对于前期市场担忧的经济通缩问题,央行在一季度金融数据发布会中表示国内不存在长期通缩或通胀的基础,全年CPI将呈“U”形走势。整体来看,国内当前经济复苏力度较为温和,经济端的需求仍有待进一步复苏。

04

总结展望与策略机会

1、股指期货

IH、IF:随着我国经济持续向好,基本面支撑股指上涨,而温和的复苏步伐和精准的货币政策下,股指预计不会出现强势上涨行情,大概率以震荡反弹走势为主。股指短期拉升后出现回调,操作上建议逢低做多,预计IH2305合约波动2600-2800,IF2305合约波动区间3950-4250。

IC、IM:受市场传闻影响,加上本身交易拥挤度处于高位,本周五数字经济四大行业遭恐慌式卖出,全天均跌逾4%,带动两大指数表现偏弱。整体来看,最新经济数据显示当下经济复苏力度温和,预计难支持指数强势上涨,但系统性下行风险也未显现,操作上建议逢低做多为主,IC2305预计波动区间6220-6470,IM2305预计波动区间6760-7040。

2、国债期货

展望后市,市场资金面平稳、机构配置需求较强、房地产恢复不及预期和避险情绪升温等因素对债券市场仍有较强的支撑,短期或继续偏强。不过当前经济处在企稳回升中,稳增长宏观政策持续出台,市场景气指数和社会融资规模等领先指标持续回升,宽信用效果逐步显现,居民消费支出加快恢复,房地产市场价格回升,投资和销量降幅收窄,有望逐步回暖,出口韧性仍强,经济运行有望继续好转,全年完成5%的经济增速目标压力不大,受基数影响,二季度将是全年经济增速的高点。持续回升的经济基本面限制了债市收益率回落的幅度,且资金面存在边际收敛的可能,预计国债期货价格上行空间有限,谨防高位回落。

当前30年期与10年期国债收益率处于历史低位,继续下行空间有限,可以关注做陡30年期与10年期利差策略;当前TL2309最廉券IRR偏低,TL2306合约多头将倾向于提前移仓至TL2309合约,跨期价差存在收窄的可能,可以考虑做空跨期价差策略。

3、人民币汇率

大方向上,人民币汇率走“国内复苏和海外衰退”的逻辑,中美经济周期的劈叉将使得中长期人民币汇率仍有望升值到1月的高点。站在当下,国内复苏大方向不变,但复苏强度未有明显改善,海外衰退预期升温,但就业市场显示韧性,美元和人民币未有明显的强弱对比,人民币汇率震荡为主。

05

风险提示

1、地缘政治风险升级。

3、国内经济恢复不及预期。