行业恢复分化,地产仍有隐忧 —— 资产配置周度报告0423

摘要

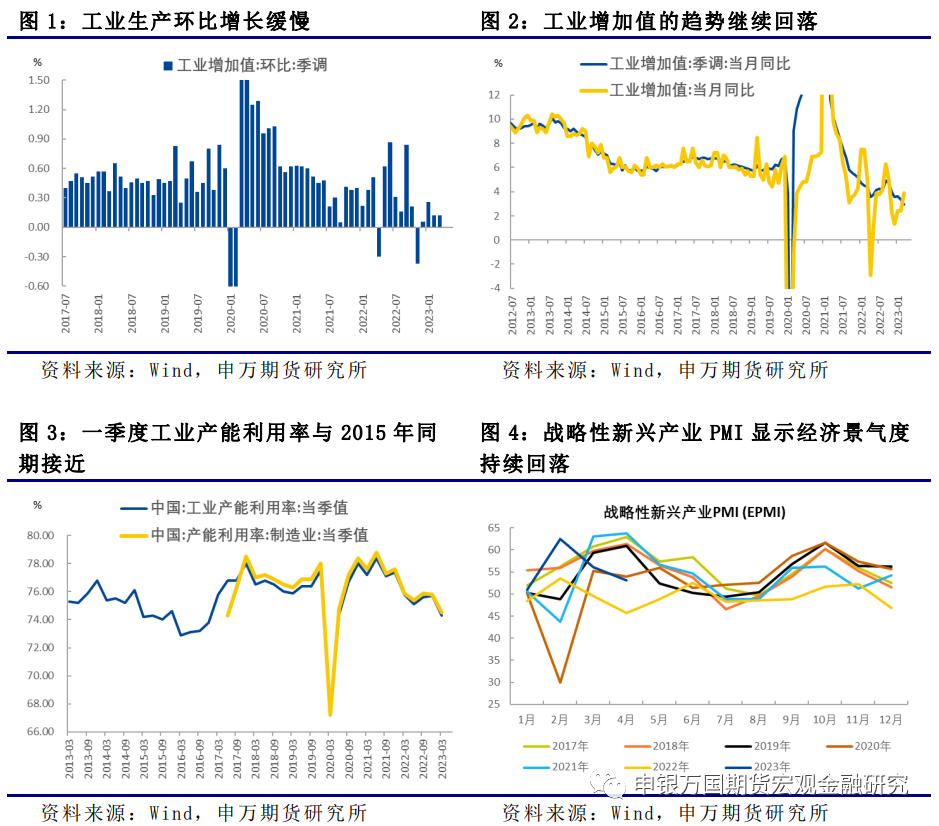

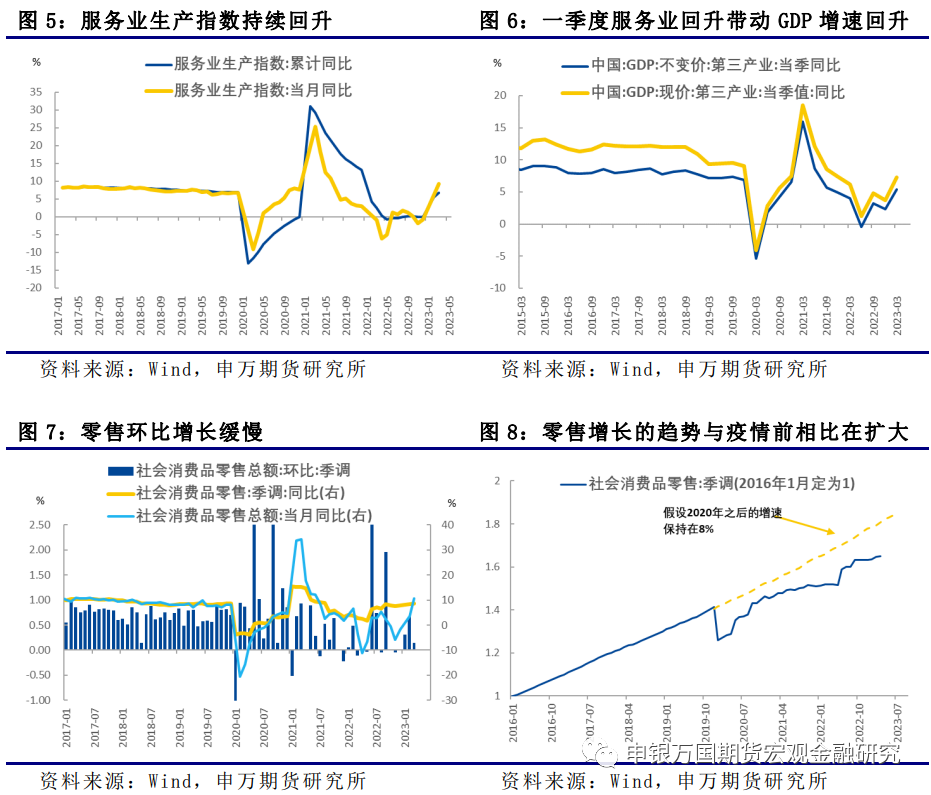

工业生产和服务业生产走势分化,零售继续疲弱:3月份季调之后的工业增加值环比增速仍然明显低于疫情前的水平,也明显低于2020年下半年的水平。这表明近期工业生产回升的力度还较弱。从季调之后工业生产同比增速来看,趋势仍然继续回落,表明本轮疫情缓和对工业生产的提振有限。工业生产增长水平偏低,导致工业产能利用率继续回落。一季度工业生产的产能利用率已经回落至2015年同期的水平。与制造业不同,近期服务业回升的态势明显。而零售所反映的消费增长仍然疲弱。季调之后的社会消费品零售环比增速持续低于疫情偏的平均水平。从增长趋势来看,季调之后的零售增长也没有进一步向疫情前的增长趋势回归。

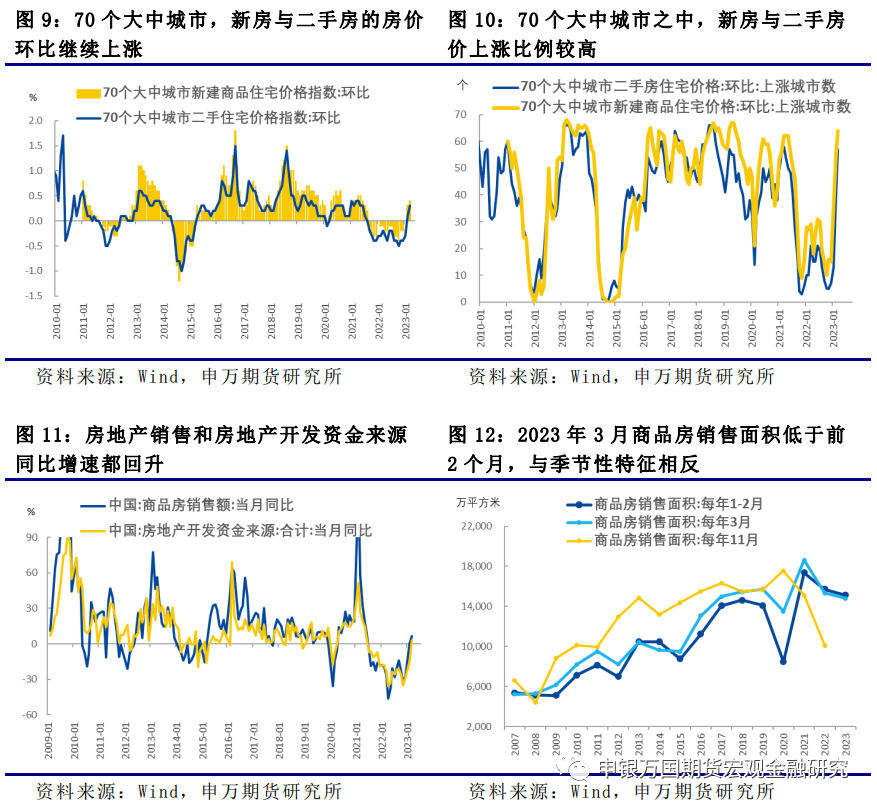

地产出现好转迹象,但隐忧仍存:3月份新房和二手房价环比上涨的幅度进一步扩大,回到了2021年上半年的水平。从同比来看,房地产销售金额增速也由负转正。虽然房地产销售有多方面的好转迹象,但是从环比来看,今年3月商品房销售面积低于前2个月,与季节性特征相反。这在一定程度上反映了目前房地产销售可能已经有一定走弱。虽然房地产开发资金来源已经高于去年同期,但是其中重要的两个部分:银行贷款和房企自筹资金仍然低迷。

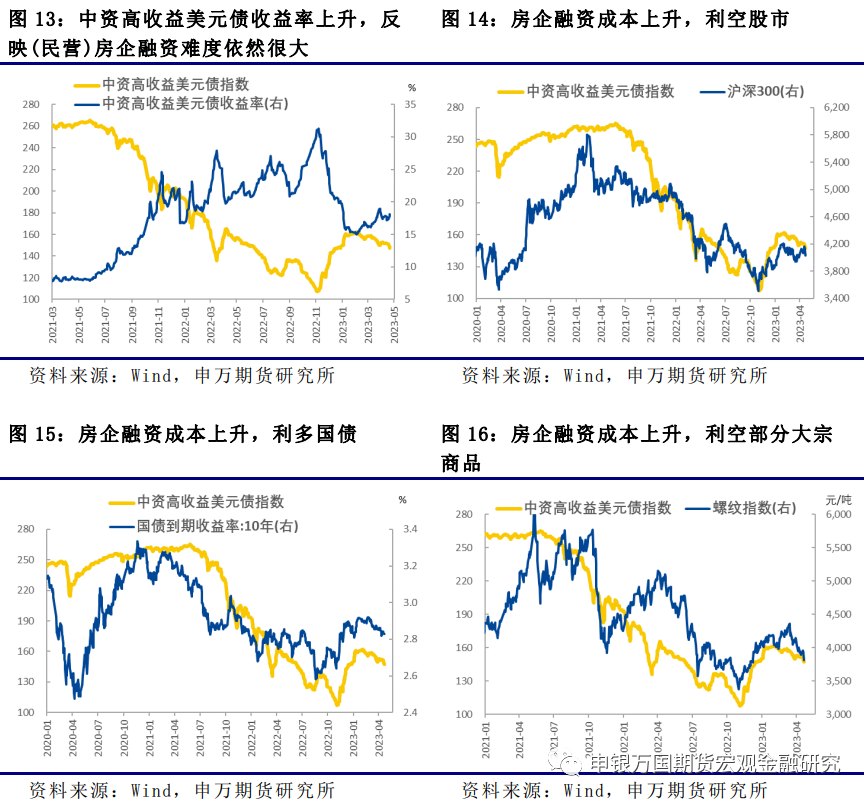

房企融资难度上升,利空股票商品利多国债:尽管房地产销售改善,但对民营房企融资环境的提升较为有限。中资高收益美元债接近40%的构成是房企发的债券,因此其价格和收益率走势可以反映房企融资成本的变动。从今年2月份之后,房企融资成本再次上升,对应着高收益美元债价格的回落。这反映了房企特别是民营房企在销售好转之后融资难度依然很大。房地产是高杠杆的行业,融资是房地产企业运转的关键环节。融资难度上升或者下降,直接影响房地产行业的运转,进而影响中国经济的运转(内循环)。因此,当房企(特别是民营房企)融资难度增加,股市和商品价格以及国债收益率下行概率较高;反之亦然。

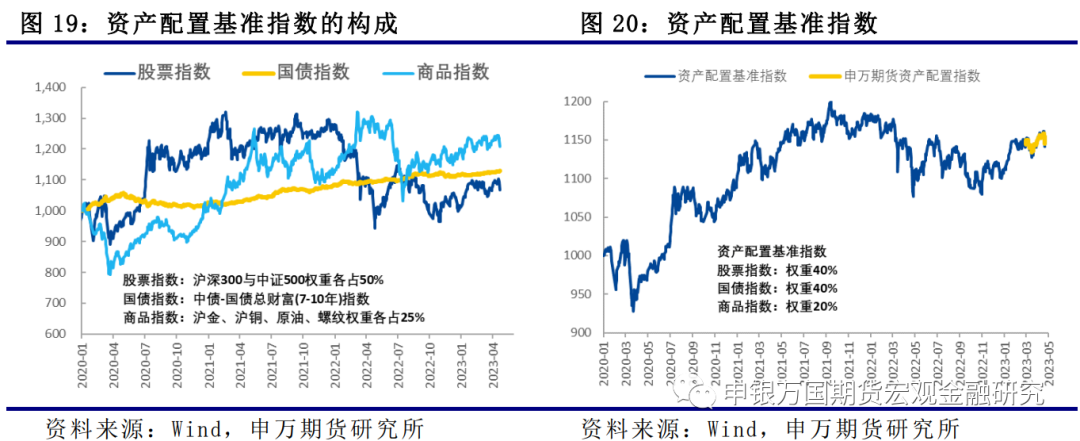

资产配置超配黄金:我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

风险提示:地产融资政策超预期;美联储货币政策收紧超预期。

正文

01

工业生产和服务业生产的走势分化

本周公布一季度和3月份的宏观数据。一季度GDP同比增长4.5%,其中最终消费支出对GDP的拉动达到3个百分点,资本形成对GDP的拉动为1.56个百分点,货物和服务净出口的拉动为-0.06个百分点。过去两年消费受疫情影响较大,是经济增长回落的主要原因。今年疫情缓和,消费恢复成为一季度GDP增速回升的主要驱动。不过也要注意到,投资对GDP的拉动仍然没有明显起色,疫情恢复对投资以及工业生产的拉动有限。

工业生产增长水平偏低,导致工业产能利用率继续回落。一季度工业生产的产能利用率已经回落至2015年同期的水平,当时所处的环境是工业生产产能过剩。从已经更新4月数据的战略性新兴产业PMI(EPMI)来看,今年2月份大幅高于往年同期,反映了疫情缓和对经济增长的拉动效果显著。但是到了3月和4月,已经连续2个月环比回落,走势与一般的季节性相反,而且到了4月份已经明显低于往年同期,仅仅略好于2022年。EPMI也表明,疫情缓和对部分行业的提振从3月份之后就开始减弱。这反映了目前国内经济增长面临的下行压力。

与制造业不同,近期服务业回升的态势明显。而零售所反映的消费增长仍然疲弱。季调之后的社会消费品零售环比增速持续低于疫情偏的平均水平。从增长趋势来看,季调之后的零售增长也没有进一步向疫情前的增长趋势回归。汽车销售占社会消费品零售的比例接近10%,今年一季度汽车销售低迷,汽车企业的价格战也对消费者的汽车购买带来一定的扰动。后续要密切关注是否有更多的刺激消费的政策出台。

02

地产出现好转迹象,但隐忧仍存

房地产对国内经济增长影响较大,是国内经济内循环的关键环节。从去年开始多方面的推动房地产市场回暖的政策在今年逐渐起到一定效果。首先,房价在持续下跌1年多的时间之后在今年一季度开始回升,3月份新房和二手房价环比上涨的幅度进一步扩大,回到了2021年上半年的水平。其次,70个大中城市中新房与二手房价上涨的城市数量已经大幅上升,与过去10年房地产市场热度较高的时期接近。第三,从同比来看,房地产销售金额增速也由负转正。

虽然房地产销售有多方面的好转迹象,但是从环比来看,今年3月商品房销售面积低于前2个月,与季节性特征相反。这在一定程度上反映了目前房地产销售可能已经有一定走弱的迹象。此外,虽然房地产开发资金来源已经高于去年同期,但是其中重要的两个部分:银行贷款和房企自筹资金仍然低迷,可能在一定的程度上限制房企特别是民营房企的拿地和投资。

03

房企融资难度上升,利空股票商品利多国债

尽管房地产市场开始好转,但是房企融资的分化仍然较为显著。对于国有企业来说,银行贷款和债券融资的通道始终畅通,但是对于民营房企来说,从2021年上半年之后融资难度持续增加。2022年11月之后央行、银保监等部门推出的改善房企融资“十六条”和“三支箭”政策明显提升了房企融资恢复的前景,也使得部分房企确实通过债券市场再次融资。但是整体上,民营房企的融资成本仍然很高,而且房地产销售改善之后,对民营房企融资环境的提升较为有限。

04

资产配置超配黄金

我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

05

风险提示

1、地产融资政策超预期;