1、大势研判:

政治局会议本周召开。对于目前的宏观经济形势,会议认为经济增长好于预期,市场需求恢复,需求收缩、供给冲击、预期转弱三重压力得到缓解。总体来看,本次会议对宏观经济的分析和政策定调基本符合市场预期。

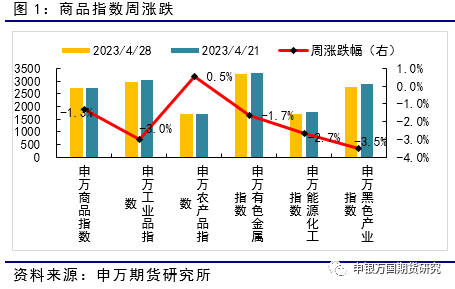

总体而言工业品(-3.0%)弱于农产品(0.5%)。工业品内部,有色(-1.7%)跌幅最小,能化(-2.7%)居中,而黑色(-3.5%)继续大幅下跌。

2、板块配置:

2.1多头配置:原油

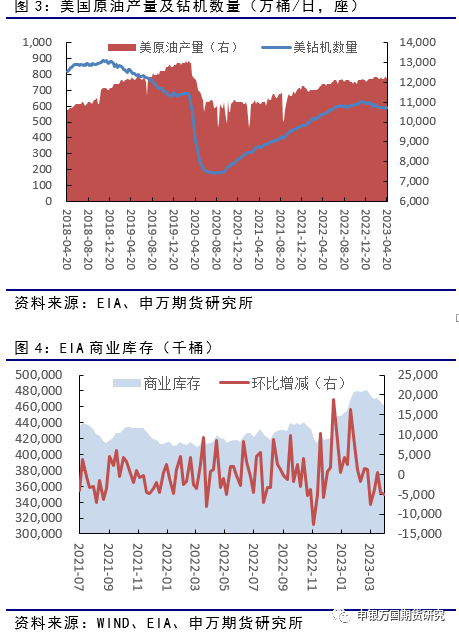

从供求关系上,OPEC的减产以及美国产量的下滑将有助于油价的稳定。因此预计5月整体维持区间震荡,目前处于区间较低位置,同时震荡幅度预计将更宽,遇到宏观及基本面风险波动也会更大。操作上建议月初美联储加息后逐步建立多单。

2.2空头配置:白糖

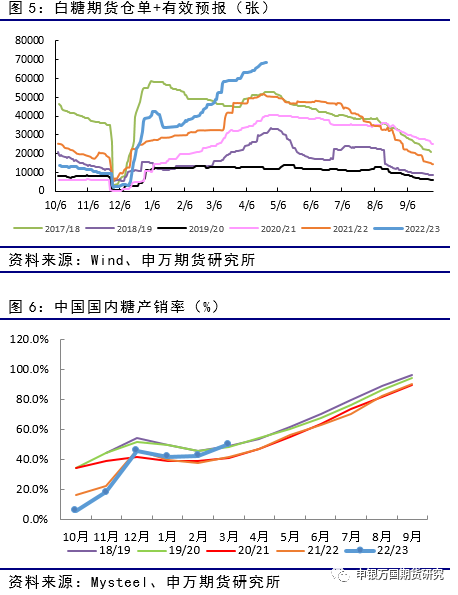

南半球,巴西中南部4月大规模开榨,开榨后食糖出口后有望缓解全球现货供应紧张,而这个在国际糖的现货升贴水和伦敦白糖/纽约原糖价差上得到了体现;对于国内,目前糖厂完成收榨,国内的绝对库存相对还偏高,并不存在食糖绝对供应紧张的情况,随后几个月白糖进入纯销售季,糖厂仍然需要将库存糖销售完来回笼资金。从仓单的角度而言,目前的仓单量达到历史新高,也会对市场情绪带来压制。

风险提示:海外风险事件再度发酵

政治局会议本周召开。对于目前的宏观经济形势,会议认为经济增长好于预期,市场需求恢复,需求收缩、供给冲击、预期转弱三重压力得到缓解。总体来看,本次会议对宏观经济的分析和政策定调基本符合市场预期。

一季度民间投资增速较低,此次会议也强调了有效带动激发民间投资。会议认为恢复和扩大需求是当前经济持续回升向好的关键所。会议重点强调了现代化产业体系,其中新能源汽车、充电桩、储能等设施建设和通用人工智能的发展是重点。房地产方面,继续坚持房主不炒,因城施策。支持刚性和改善性住房需求,做好保交楼工作。此外还提到在超大特大城市积极稳步推进城中村改造和“平急两用”公共基础设施建设。一季度青年就业压力较大,本次会议也强调扩大高校毕业生就业渠道,稳定农民工等重点群体就业。

总体而言工业品(-3.0%)弱于农产品(0.5%)。工业品内部,有色(-1.7%)跌幅最小,能化(-2.7%)居中,而黑色(-3.5%)继续大幅下跌。

1、原油

油价本周大幅下跌,美国银行业危机再次爆发,美国联邦存款保险公司一直在给摩根大通时间,让其与第一共和银行达成一项私下协议,以支撑第一共和银行的财务状况。但据直接了解谈判情况的人士透露,随着几周时间过去,两家银行仍未达成交易,美国联邦存款保险公司的高级官员开始考虑是否要下调他们对第一共和银行状况的评级。

出于对加息及宏观需求的担心,油价已经跌回OPEC减产前的水平。但是原油供需逻辑不会变,五月OPEC的减产会对油价尤其是亚洲地区的油价带来极大影响。此外美国原油活跃钻井平台已经连续半年维持低位,1230万桶/日的产量将越来越难以持续,后续的减产将很快到来。五月美联储加息后,宏观面的悲观情绪将逐步消退,后期将转入对供应面的减产逻辑中。

5月份油价上下区间将更为模糊,在美国储备政策难以改动的情况下,底部支撑力度变弱。但从供求关系上,OPEC的减产以及美国产量的下滑将有助于油价的稳定。因此预计5月整体维持区间震荡,目前处于区间较低位置,同时震荡幅度预计将更宽,遇到宏观及基本面风险波动也会更大。操作上建议月初美联储加息后逐步建立多单。

2、白糖

随着印度、泰国、中国等北半球糖生产国陆续收榨,白糖减产已成定居,供应方面的利多逐步通过价格体现;对于南半球,巴西中南部4月大规模开榨,开榨后食糖出口后有望缓解全球现货供应紧张,而这个在国际糖的现货升贴水和伦敦白糖/纽约原糖价差上得到了体现;对于国内,目前糖厂完成收榨,国内的绝对库存相对还偏高,并不存在食糖绝对供应紧张的情况,随后几个月白糖进入纯销售季,糖厂仍然需要将库存糖销售完来回笼资金。从仓单的角度而言,目前的仓单量达到历史新高,也会对市场情绪带来压制。

另外从季节性角度而言,历史上国内糖价在2季度相对偏弱,因此未来几个月白糖需要调整,后期等待4季度绝对库存低点时重新做多。

3、PTA

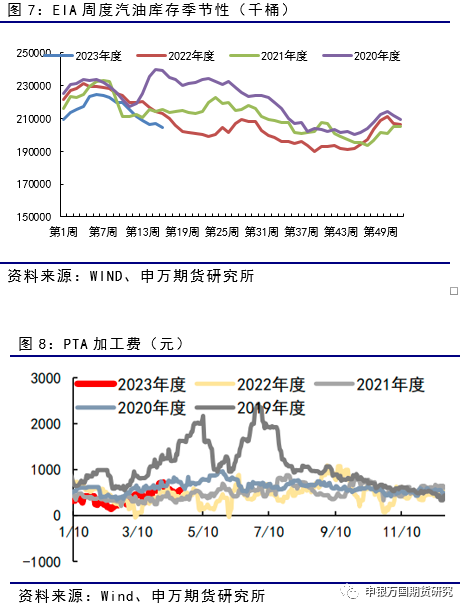

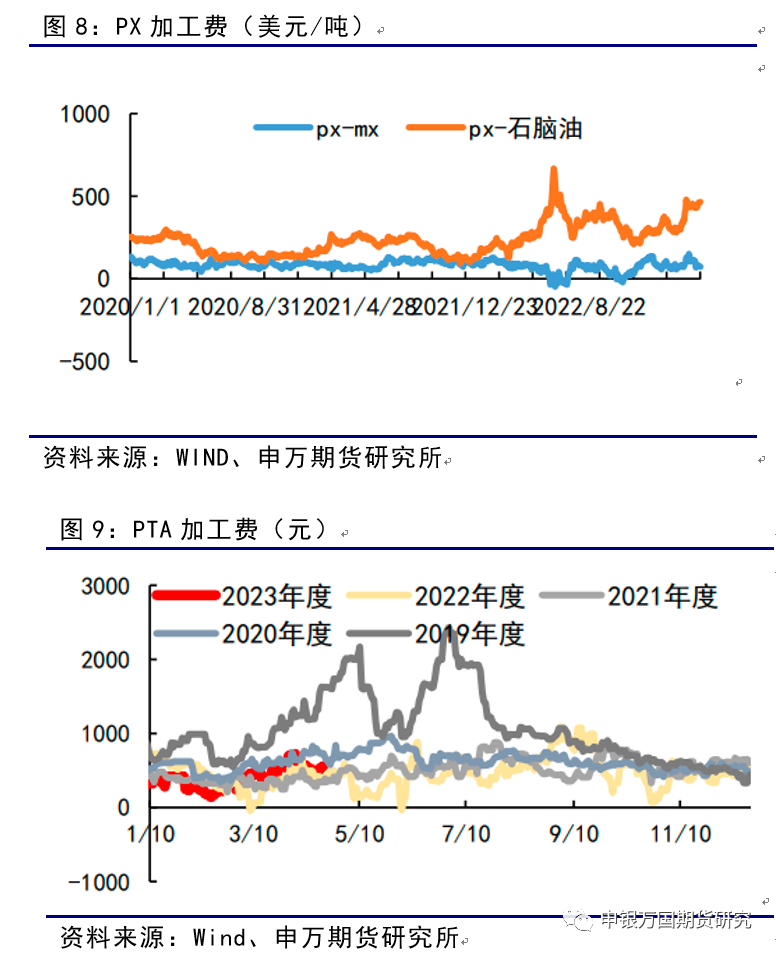

成本方面,近期芳烃调油的经济性回升比较明显。北美汽油库存持续下降,库存位于五年均值下沿;美国汽油裂解价差走强,辛烷值明显上涨。北美汽油相对紧张,芳烃调油经济性有季节性回升。未来调油预期犹存。利润方面,PTA加工费582.36元/吨,前期下降后有所回升;长丝加工费有所回升但依然较差,除瓶片以外,聚酯品种的生产利润状况依然较差需求端:有所分化,总体转好。聚酯库存压力不大下,3-4月份开机率预计维持高位,5月或有季节性小幅下降。但终端织造订单持续性不足,外需疲弱,织造开工率在4-5月或有降负动作。纯涤纱订单少、高库存、亏损局面难以扭转,减停产现象增多,综合开机率降至60%附近(正常时期68-70%),较上周降2%。五一减产或放假计划较多,开机率预计降至50%以内。目前环锭纺纯涤纱T32S加工费在3700-4000之间为主,福建、河北较低,江浙略高。

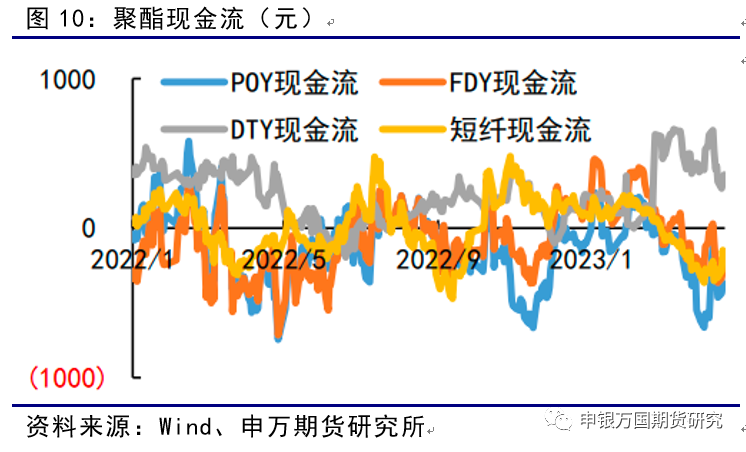

内需恢复速度较慢,但终端对聚酯如短纤的影响较大,对TA的影响相对较弱,建议继续做缩聚酯利润,即多TA空PF。

4、PTA

现货方面,因美国经济数据疲软且美国汽油库存增加,引发对经济衰退和全球石油需求放缓的担忧,近期国际油价持续下跌。PX现货价格1117美元/吨,PX跌幅扩大,PX加工费在470美元/吨。PX开工率70.5%;PTA开工率76.1%;聚酯工厂开工率84.5%;短纤开工率70.7%;江浙织机开工率54.5%。聚酯开工率小幅下滑,其中短纤开工率降负较大,织机开工率出现小幅下降。

利润方面,PTA加工费496元/吨,前期下降后有所回升;长丝加工费有所回升但依然较差,除瓶片以外,聚酯品种的生产利润状况依然较差需求端:有所分化,总体转好。聚酯库存压力不大下,3-4月份开机率预计维持高位,5月或有季节性小幅下降。但终端织造订单持续性不足,外需疲弱,织造开工率在4-5月或有降负动作。

本周PTA社会库存继续增加,社会库存增加7万吨。本周长丝库存普遍上升,库存压力增大,短纤库存有所回落。本周PTA周产量116.5万吨,较上一报告期增加1.2万吨,再创历史新高。美联储加息日益临近,原油价格表现较弱,长丝和短纤需求即将进入淡季,聚酯负荷有检修降负预期,预计短期TA期价偏弱运行。

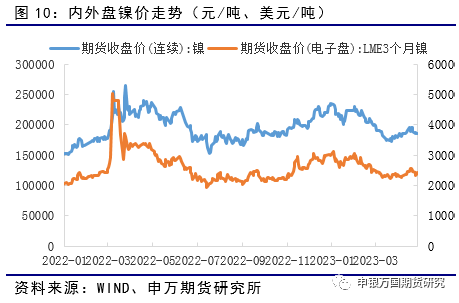

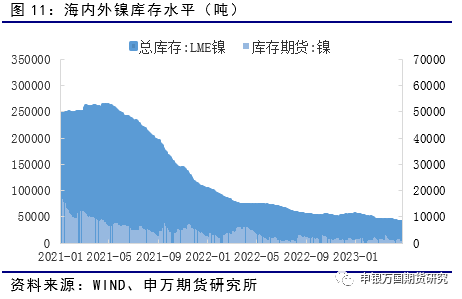

镍

宏观压力再临,价格承压回落。宏观上美联储加息时间临近,美国经济数据转弱,带来市场避险情绪上升。镍价承压回落,不锈钢震荡偏弱走势。

供应方面,3月全国精炼镍产量共计1.76万吨,环比增1.73%,虽然国内产能延续爬坡,但MHP产电积镍利润缩窄驱动有所减弱。海外纯镍稀缺问题缓解,国内精炼镍现货升水下行,下游采购偏弱,短期紧张局面趋缓。需求方面,下游不锈钢方面,3月不锈钢产量约267.5万吨,环比减5.41%,同比减11.62%。但4月不锈钢厂复产较多,而需求端并没明显增量,库存去化速度减慢。

产业库存,截至4月24日国内纯镍社会库存4775吨,小幅下降;LME镍库存4.01万吨,小幅下降;上期所镍仓单库存877吨,小幅下降。不锈钢主流社会库存77.38万吨,库存小幅消化。

整体上,镍价承压回落,不锈钢震荡偏弱。供应端,海外纯镍稀缺问题缓解,国内精炼镍升水下行,短期紧张局面趋缓。需求端,4月不锈钢厂复产较多,库存去化速度减慢。整体上,供需改善有限,价格再度承压为主。

海外风险事件再度发酵

申万期货研究所

分析师:倪梦雪

从业资格号:F0264569

投资咨询号:Z0002226

电话:021-50586042